Autor:Prathik Desai, Quelle: Token Dispatch

Während wir drei Viertel des Jahres 2025 vor uns haben, dachte ich, es wäre ein guter Zeitpunkt, einen Blick zurück auf die Art und Weise zu werfen, wie Geld in das Krypto-Ökosystem fließt.

Während es im Jahr 2024 zu einem massiven Zufluss von Mitteln in Tier-1- und Tier-2-Projekte, Entwicklertools und KI-Produkte kommen wird, werden die diesjährigen Mittel in erster Linie für die Unterstützung von Zahlungen und unternehmenstauglicher Infrastruktur verwendet.

Fonds, die letztes Jahr allen heißen Ideen nachjagten, werden jetzt selektiver und konzentrieren sich auf einige wenige spezifische Bereiche.Das Ergebnis sind weniger Geschäfte, mehr Geld und der Risikokapitalmarkt scheint den Wert des Kryptowährungsraums klarer zu erkennen.

Während die Gesamtfinanzierung in den neun Monaten bis September im Jahresvergleich zurückging, zeigen die Daten, dass dies möglicherweise kein schlechtes Zeichen für Projekte in diesem Bereich ist.

Okay, jetzt kommen wir zur Sache.

Vom 1. Januar bis 30. September beliefen sich die Krypto-Risikokapitalinvestitionen in 463 Finanzierungsrunden auf insgesamt 4,09 Milliarden US-Dollar, von denen 392 Scheckbeträge offenlegten. Laut den Finanzierungsdaten von Decentralized.co sind das 19 % weniger als im gleichen Zeitraum des Vorjahres.Die Gesamtfinanzierung im gleichen Zeitraum im Jahr 2024 belief sich auf 5,04 Milliarden US-Dollar und umfasste 980 Deals, von denen 725 die Finanzierung offenlegten.

Trotz des Rückgangs der Gesamtfinanzierung stieg die durchschnittliche Dealgröße für Offenlegungsrunden um 50 % auf 10,4 Millionen US-Dollar, während die mittlere Scheckgröße von 3 Millionen US-Dollar auf 4 Millionen US-Dollar im Jahr 2025 stieg.Infolgedessen erscheint der Markt ruhiger als im Vorjahr, jedoch mit höherer Kapitalintensität.

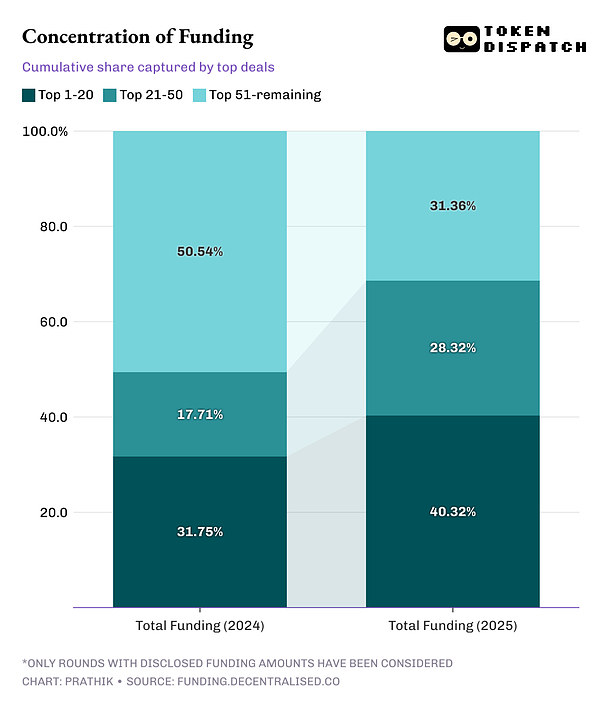

Die Top-20-Runden werden im Jahr 2025 40 % der gesamten Finanzierung ausmachen, verglichen mit 32 % im Jahr 2024. Betrachtet man die Top-50-Runden, so steigt dieser Anteil von 49 % im Jahr 2024 auf 69 % in diesem Jahr.

Die diesjährigen Kapitalflüsse zeigen, dass auch die Finanzierungsphase eskaliert.

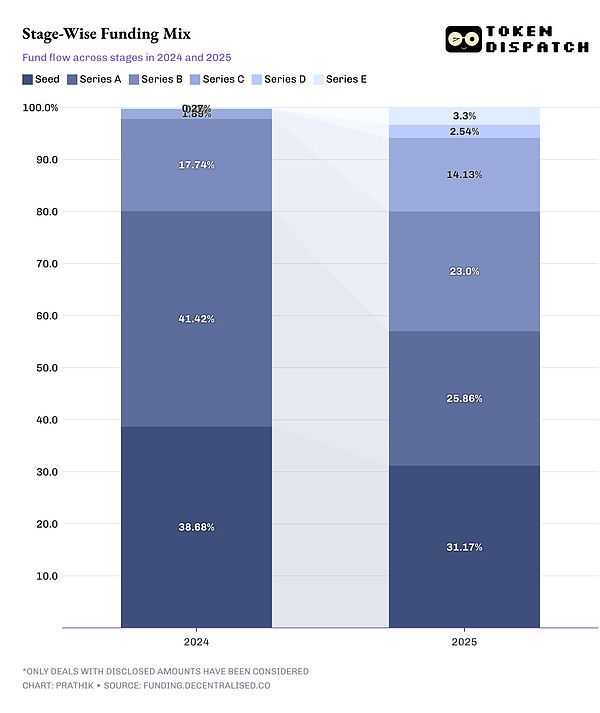

Der Anteil der Seed- und Series-A-Runden ging zurück, während der Anteil der Later-Stage-Finanzierungen zunahm.Etwa 57 % der Mittel werden in Kryptoprojekte im Frühstadium (Seed und Serie A) investiert, verglichen mit 80 % in den ersten neun Monaten des Jahres 2024.

Dies deutet darauf hin, dass Anleger das Risiko von der Ideenphase auf die Umsetzungsphase verlagern.

Heutzutage verlangen Risikokapitalgeber Beweise, bevor sie in ein Projekt investieren.Sie entscheiden sich eher für Projekte mit etablierten Vertriebssystemen und klarem Regulierungsstatus als für neue Marktteilnehmer.

In späteren Phasen mehr Geld zu investieren bedeutet weniger Misserfolge und geringere Chancen, reich zu werden.Die Renditen haben sich abgeflacht und die Abhängigkeit von der Cashflow-Unterstützung ist stärker geworden.Andererseits könnte dies zu einer Verengung der kreativen Pipeline im Jahr 2026 führen.Wenn die Aktivitäten der Serie A und der Seed-Runde nicht bald wieder aufgenommen werden, könnte dies zu einem geringeren Risikokapitalinteresse am aufstrebenden Bereich führen.

Die Konzentration der Kapitalströme deutet auf eine Veränderung der Erwartungen der Risikokapitalgeber hinsichtlich der Wertschöpfung hin.

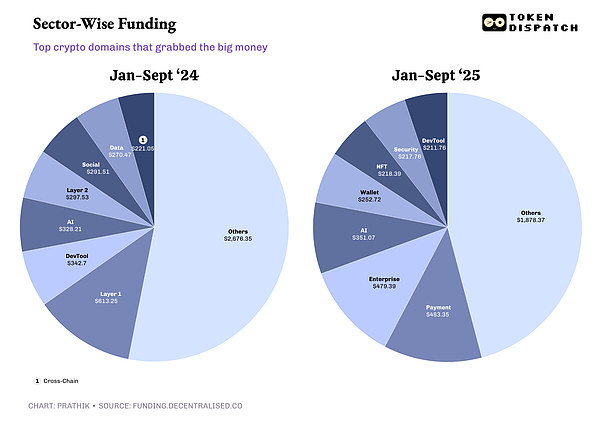

Branchendaten zeigen, dass der einzige Bereich, der in den Jahren 2024 und 2025 bei Anlegern durchweg beliebt ist, KI ist.Die fünf Bereiche mit der größten Kapitalbeschaffung im Jahr 2024 konnten im Jahr 2025 nicht das gleiche Anlegerinteresse auf sich ziehen.

Für Gründer bedeutet das: Wenn Sie ein Unternehmen in den Bereichen KI, Zahlungen, Unternehmensinfrastruktur und Tokenisierung realer Vermögenswerte (RWA) gründen, ist die Finanzierung vorhanden.Außerhalb dieser Bereiche ist die Finanzierung in Bereichen wie Layer-1- und Layer-2-Infrastruktur, Entwicklertools und sozialen Netzwerken, die im Jahr 2024 die Besten der Branche bilden werden, ausgetrocknet.

All dies vermittelt mehrere Kernbotschaften.

Erstens neigen sich die Kapitalstrukturen hin zu weniger, aber tiefergehenden Lead-Investoren. Dies ist häufig in reifen Branchen zu beobachten.Wenn die Branche im Laufe ihres Lebenszyklus Erfahrungen mit Experimenten sammelt, werden umsichtigere und kalkuliertere Investitionen entstehen.Dies bringt Struktur in das Ökosystem und hilft Projekten in der Spätphase, lässt aber wenig Spielraum für Neueinsteiger mit geringen Kapitalbeträgen.

Zweitens verlagert sich die Preisfindung von Hype-Zyklen hin zu indikatorbasierten Bewegungen.Anleger platzieren Wetten jetzt, wenn sie Gewinne sehen, anstatt dem Hype hinterherzujagen.

Drittens verlangsamt sich das Tempo.Es werden weniger neue Experimente finanziert, was bedeutet, dass weniger Innovationen den Marktbedarf in neuen Bereichen testen.Es werden weiterhin neue Produkte auftauchen, die jedoch eher von etablierten Unternehmen oder Bootstrapping-Projekten wie Aster (BNB-Kette) und Hyperliquid (Non-Venture-Capital-Projekte) stammen.

Dieser neue Ansatz belohnt aussagekräftige Kennzahlen wie Umsatzgenerierung und Storytelling auf Unternehmensebene.Es kann auch eine Voreingenommenheit zum Optimismus offenbaren, indem es die Fragilität von Ideen hervorhebt.Insgesamt wird der Risikokapitalmarkt mit seiner schrumpfenden Größe stabiler.

Möglicherweise möchten wir einige Aspekte von 2024 wiedererlangen, beispielsweise eine gleichmäßigere Verteilung der Investitionen auf die Phasen und eine größere Mittelschicht.Aber bis dahin müssen wir den Status quo akzeptieren: weniger Investitionen und mehr Geld.