<سبان ليف = "">تعد عملة البنك التجاري أمرًا أساسيًا لبناء اقتصاد رمزي أكثر أمانًا

<سبان ليف = "">—— أوليفر وايمان & جي بي مورغان

<ب><سبان ليف = "">وفقًا لموقع JPM Kinexys الرسمي، يتم إيداع الرموز المميزة<سبان ليف = "">هي وسيلة دفع إلكترونية يصدرها البنك وتمثل الأموال التي تم إيداعها من قبل العميل. يمكن نشرها على شبكات blockchain العامة أو الخاصة ويمكن نقلها بين العملاء المباشرين للبنك المصدر وعملائه المؤهلين.

<سبان ليف = "">يمكن أن تعمل رموز الإيداع مثل عملات البنوك التجارية اليوم، حيث تدعم مجموعة متنوعة من حالات الاستخدام، بما في ذلك المدفوعات المحلية وعبر الحدود، والتداول والتسوية، وتوفير الضمانات النقدية.كما يوفر شكل الرمز المميز الخاص بها أيضًا إمكانات جديدة، مثل قابلية البرمجة والتسويات الذرية الفورية وتسريع المعاملات وأتمتة عمليات الدفع المعقدة.ومن خلال دعم حالات الاستخدام هذه، من المتوقع أن تصبح رموز الإيداع جزءًا مهمًا من النظام البيئي الأوسع للأصول المميزة؛نظام بيئي من المتوقع أن يكون له تأثير كبير على الخدمات المالية وسيتطلب حلول دفع تقدمها مؤسسات موثوقة.

<سبان ليف = "">على الرغم من أن العملات المستقرة كانت بمثابة ابتكار مالي مهم على مدى السنوات القليلة الماضية، إلا أن تطورها أدى إلى تعزيز نمو النظام البيئي للأصول الرقمية.ومع ذلك، مع زيادة نشاط المعاملات عبر السلسلة من حيث الحجم والتعقيد، قد تشكل العملات المستقرة تحديات للاستقرار المالي والسياسة النقدية ووسطاء الائتمان عند استخدامها على نطاق واسع.

<سبان ليف = "">من خلال الاعتماد على الممارسات الحالية والأطر التنظيمية لودائع البنوك التجارية التقليدية، يمكن وضع رموز الودائع كأدوات لمعالجة بعض المخاطر المرتبطة بالعملات المستقرة التي تقترب من النطاقات ذات الأهمية النظامية، وبالتالي تخفيف الضغط على مصدري العملات المستقرة وتجنب عدم الاستقرار في هذا القطاع.بالإضافة إلى ذلك، قد تتيح رموز الإيداع أيضًا اتصالات أكثر سلاسة مع مسارات الدفع التقليدية والخدمات المصرفية، وهي ميزة جذابة للغاية للمؤسسات المالية والأطراف التجارية المقابلة.

<سبان ليف = "">ويعتقد جي بي مورغان،<ب><سبان ليف = "">ستصبح رموز الإيداع شكلاً من أشكال العملة المستخدمة على نطاق واسع في النظام البيئي للأصول الرقمية، تمامًا كما تمثل أموال البنوك التجارية اليوم (في شكل ودائع مصرفية) أكثر من 90٪ من العملة المتداولة.وسوف يستفيد شكلها المميز من البنية التحتية المصرفية التقليدية والضمانات التنظيمية التي تدعم بالفعل ودائع البنوك التجارية.

<سبان ليف = "">تستخدم هذه المقالة تقريرًا بحثيًا أعده Oliver Wyman & JP Morgan للتركيز على رموز الإيداع واستكشاف تعريفها وحالات استخدامها ومزاياها. من خلال هذه المناقشة المركزة، يهدف جي بي مورغان إلى تسليط الضوء على رموز الإيداع كنوع متميز من العملات الرقمية، وإبلاغ مناقشات السياسة الحالية حول الأشكال المختلفة للعملة الرقمية، وإبلاغ أصحاب المصلحة بينما تتطلع الصناعة والمنظمون إلى دور البنوك التجارية في مشهد العملات الرقمية المستقبلي.

<ب><سبان ليف = "">1. رموز الإيداع

<ب><سبان ليف = "">1.1 التعريف

<سبان ليف = "">يؤدي التقدم المستمر لتكنولوجيا blockchain في التطبيقات التجارية إلى خلق الطلب على “المعادلات النقدية الأصلية لـ blockchain” – أي الأصول التي تعمل كطرق دفع سائلة ومخازن ذات قيمة في بيئة blockchain الأصلية.لقد لبّت العملات المستقرة هذه الحاجة إلى حد كبير حتى الآن.

<سبان ليف = "">ومع ذلك، فمن المتوقع أنه مع تزايد استخدام تقنية blockchain في أنشطة المعاملات التجارية المعقدة (بما في ذلك الأنشطة على المستوى المؤسسي)، بدأ الناس في الاهتمام بمشكلة:<ب><سبان ليف = "">من أجل الاستمرار في دعم مدفوعات blockchain على نطاق واسع، ما هو شكل العملة الرقمية المطلوبة؟<سبان ليف = "">وفي هذا السياق، أصبحت رموز الإيداع والعملات الرقمية للبنك المركزي (CBDC) محور النقاش حول الشكل الأمثل للعملات الرقمية المستقبلية.

<سبان ليف = "">وفقًا لتقرير عام 2023 الصادر عن Oliver Wyman &جي بي مورغان,<ب><سبان ليف = "">رموز الإيداع<سبان ليف = "">يشير إلى رمز مميز قابل للتحويل صادر على blockchain من قبل مؤسسة إيداع مرخصة يمثل مطالبة إيداع ضد المصدر.

<سبان ليف = "">في الآونة الأخيرة، تعاونت جمعية المصرفيين السويسريين (SBA) مع PostFinance وSygnum Bank وUBS لإطلاق مشروع إثبات المفهوم لتقييم جدوى رموز الإيداع المستندة إلى blockchain (رمز الإيداع).ومن الناحية القانونية، فإن<ب><سبان ليف = "">رموز الإيداع<سبان ليف = "">تم إنشاؤها وفقًا للقانون السويسري<ب><سبان ليف = "">التمثيل الرقمي لتعليمات الدفع<سبان ليف = "">، وتجنب الهياكل القانونية المعقدة مثل عمليات نقل الأوراق المالية أو المطالبات المستندة إلى دفتر الأستاذ.

<ب><سبان ليف = "">وهي لا تشكل شكلاً جديدًا من العملات، ولا هي أصلًا مشفرًا، ولكنها تعليمات دفع موحدة وقابلة للبرمجة تستخدم لبدء معاملات الإيداع التقليدية وتحقيق الائتمان أو الخصم من الحساب. ولا يتمثل دورها في حمل القيمة بشكل مستقل، بل في تنسيق تنفيذ الدفع بين البنوك المشاركة المحددة وعملائها.

<سبان ليف = "">نفس،<ب><سبان ليف = "">وفقًا لموقع JPM Kinexys الرسمي، يتم إيداع الرموز المميزة<سبان ليف = "">هي وسيلة دفع إلكترونية يصدرها البنك وتمثل الأموال التي تم إيداعها من قبل العميل.يمكن نشرها على شبكات blockchain العامة أو الخاصة ويمكن نقلها بين العملاء المباشرين للبنك المصدر وعملائه المؤهلين.

(www.jpmorgan.com/kinexys)

<ب><سبان ليف = "">وبالنظر إلى أن رموز الإيداع هي عملات بنكية تجارية موجودة في شكل تكنولوجي جديد، فمن الممكن أن تندمج بشكل طبيعي في النظام البيئي المصرفي اليوم وتنطبق على الإطار التنظيمي والإشرافي الحالي للبنوك التجارية.<سبان ليف = "">ويشمل ذلك الحد الأدنى الحالي من متطلبات رأس المال والسيولة للبنوك، بالإضافة إلى لوائح إدارة المخاطر الفنية الأخرى والمتطلبات الإشرافية التي تتحكم في المخاطر الاحترازية والتشغيلية التي تواجهها عمليات تلقي الودائع والأنشطة المصرفية ذات الصلة.

<ب><سبان ليف = "">1.2 رموز الإيداع على منصة JP Morgan Kinexys

(www.jpmorgan.com/kinexys)

أطلق JP Morgan رمز الإيداع الخاص به – JPMD – على منصة الترميز الخاصة به Kinexys، وهو برنامج تجريبي يمثل استمرارًا لابتكار Kinexys المستمر في مجال العملات الرقمية منذ عام 2019. في البداية، أطلقت Kinexys “حساب إيداع Blockchain للمدفوعات الرقمية Kinexys” على سلسلة خاصة مرخصة، في حين أن JPMD هو المنتج الأول الذي يقدمه JPMorgan Chase على blockchain عام، بهدف توفير العملاء المؤسسيون الذين لديهم حل نقدي رقمي يختلف عن العملات المستقرة.

ما الفرق بين حساب إيداع JPMD وKinexys Blockchain؟ يعمل حساب إيداع Kinexys Blockchain على سلسلة Kinexys الخاصة المرخصة وهو متاح فقط لعملاء JP Morgan المؤسسيين. تم تصميم JPMD ليتم استخدامه في سلاسل الكتل الخارجية (بما في ذلك السلاسل العامة) ويمكن الاحتفاظ به في أيدي عملاء مؤهلين من عملاء مؤسسات JPMorgan Chase في المستقبل.يوجد حاليًا أكثر من 1.5 تريليون معاملة على المنصة، ويتم إجراء ما يقرب من 2 مليار معاملة يوميًا.

ما هو الفرق بين JPMD والعملات المستقرة؟ترث JPMD و”رموز الإيداع” على نطاق أوسع الميزات البارزة للعملات المستقرة – وخاصة قدرات الدفع من نظير إلى نظير القابلة للبرمجة، لذلك يتمتع الاثنان بدرجة عالية من التداخل في سيناريوهات التطبيق.ومع ذلك، تختلف رموز الإيداع عن العملات المستقرة في الجوانب الرئيسية مثل طرق حساب الفائدة وسمات الإيداع: يمكن للعملاء التعامل مع JPMD كمنتج إيداع عادي وإدراجه في الميزانية العمومية (يجب تأكيد المعالجة المحاسبية المحددة مع المدقق).بالإضافة إلى ذلك، تم دمج JPMD بشكل عميق مع الأنظمة المصرفية القديمة لـ J.P.Morgan، مما يساعد على التخلص من صوامع السيولة للعملاء.

تتيح JPMD لعملاء JPMorgan Chase المؤسسيين المشاركة في معاملات blockchain العامة باستخدام حل نقدي على السلسلة يتكامل بسلاسة مع البنية التحتية المصرفية الحالية الخاصة بهم.على مستوى الدفع، تخترق JPMD قيود البنية التحتية المالية التقليدية، وتوفر تسوية عبر الحدود 7 × 24 × 365، وتدعم التشغيل التلقائي للمعاملات، مما يحسن الكفاءة بشكل كبير.

<ب>2. المشهد العالمي للعملات الرقمية

<ب>2.1 تطور أنظمة الدفع الرقمية

ومن أجل تلبية الطلب على القيمة المستقرة والسائلة على السلسلة، ظهرت حلول مختلفة للعملات الرقمية. وهي تقدم أشكالًا مختلفة من حيث الجهات المصدرة ومطالبات الحقوق وخصائص الاحتياطي والمتطلبات التنظيمية.تشمل “العملة الرقمية” المشار إليها عمومًا في هذه المقالة بشكل أساسي الفئات التالية:

- <لي>

الودائع المستندة إلى Blockchain هي ودائع صادرة عن مؤسسات إيداع مرخصة بناءً على دفاتر الأستاذ الموزعة، بما في ذلك رموز الإيداع، وهي نوع من عملات البنوك التجارية؛<لي>

العملات المستقرة هي أصول رقمية مصممة للحفاظ على استقرار القيمة مقارنة بالأصول المرجعية الخارجية وتوفير تخزين بديل للقيمة لاحتياجات الدفع والسيولة الأصلية الخاصة بـ blockchain؛<لي>

العملة الرقمية للبنك المركزي (CBDC)، وهي شكل رقمي للعملة الوطنية الصادرة عن البنك المركزي، تنتمي إلى عملة البنك المركزي.

ومع تفكير المزيد من المؤسسات في الترميز، قد تظهر حلول بديلة للعملة الرقمية لسيناريوهات مختلفة، مثل صناديق سوق المال المرمزة.هذه المقالة ليست شاملة لجميع البدائل الناشئة، ولكنها تشير إلى أن الاعتبارات المماثلة المقدمة هنا تنطبق أيضًا عند دراسة بدائل العملات الرقمية المقترحة الأخرى.

<ب>2.2 الودائع القائمة على Blockchain

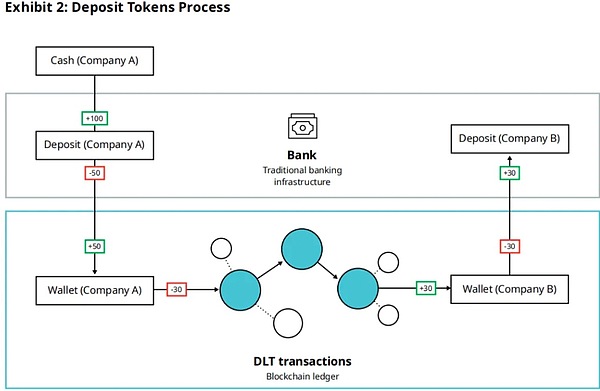

تشير ودائع Blockchain إلى مطالبات الودائع ضد مؤسسات الإيداع المرخصة والمسجلة على blockchain، بمبلغ محدد.وهي أصول مسجلة في شكل جديد تعادل اقتصاديًا الودائع الموجودة ويمكن استخدامها للمدفوعات وتسوية المعاملات بين الأصول الرقمية، وبشكل عام كوسيلة لتخزين القيمة وتبادلها في دفاتر blockchain.

إن استخدام تقنية blockchain بهذه الطريقة يمكّن مدفوعات البنوك التجارية بالعملة من الاستفادة من قابلية البرمجة والتسوية الفورية والذرية للمعاملات وزيادة الشفافية في حالة المعاملات.تساعد هذه الميزات في حل نقاط الضعف الشائعة في إدارة السيولة والمدفوعات عبر الحدود.

الهدف من ترميز الودائع هو إنشاء عملة إضافية قابلة للبرمجة يمكن استخدامها ضمن إطار عقد ذكي، مما يسمح بمعاملات أكثر كفاءة وتحكم أكثر دقة في الدفع.اعتمادًا على تصميم وهيكل الودائع المرمزة، يمكن لمودعي البنوك تحقيق إمكانية الاستبدال بين الودائع ورموز الأصول الرقمية داخل شبكة DLT والبنوك التجارية المشاركة فيها.كجزء من مشروع تجريبي للقسائم الحكومية، أصدرت DBS دولارات سنغافورة الرقمية في شكل ودائع رمزية.

—— سلطة النقد السنغافورية (MAS)، مشروع أوركيد (2022)

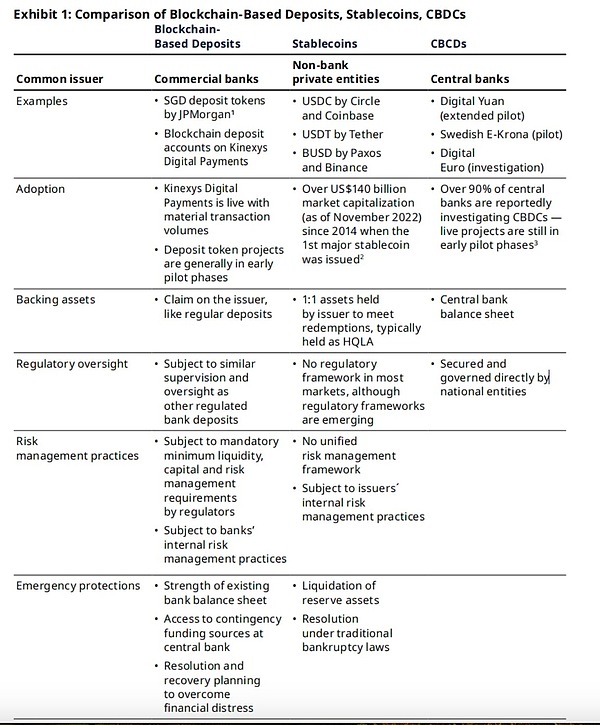

هناك اختلافات كبيرة في العديد من الجوانب بين الودائع والعملات المستقرة والعملات الرقمية للبنك المركزي (CBDC) المدعومة بتقنية blockchain. بادئ ذي بدء، من وجهة نظر الجهات المصدرة، عادةً ما يتم إصدار ودائع blockchain من قبل البنوك التجارية، ويتم إصدار العملات المستقرة من قبل كيانات خاصة (مثل Circle وTether وما إلى ذلك)، ويتم إصدار CBDC من قبل البنوك المركزية في مختلف البلدان. تشمل الأمثلة النموذجية: رمز إيداع الدولار السنغافوري على منصة Kinexys التابعة لـ JPMorgan، وUSDC الصادر عن Circle وCoinbase، وUSDT الصادر عن Tether، بالإضافة إلى اليوان الرقمي الذي يقوده بنك الشعب الصيني والكرونا الإلكترونية السويدية.

فيما يتعلق بالاعتماد، فإن معظم مشاريع إيداع البلوكشين هي في المرحلة التجريبية المبكرة، في حين تجاوز حجم سوق العملات المستقرة 300 مليار دولار أمريكي.وفيما يتعلق بالعملة الرقمية للبنك المركزي، يدرس أكثر من 90% من البنوك المركزية المشاريع ذات الصلة، لكن المشاريع الفعلية لا تزال في المرحلة التجريبية المبكرة.

من حيث دعم الأصول، تشبه ودائع blockchain الودائع التقليدية وتمثل المطالبات على البنك المصدر؛عادةً ما يحتفظ المُصدر بالعملات المستقرة في احتياطي أصول بنسبة 1:1 لتلبية احتياجات الاسترداد، وهذه الأصول في الغالب عبارة عن أصول عالية السيولة وعالية الجودة (HQLA)؛ بينما يتم دعم العملة الرقمية للبنك المركزي (CBDC) بشكل مباشر من الميزانية العمومية للبنك المركزي.

من حيث الإشراف، تخضع ودائع blockchain لإشراف مماثل مثل الودائع المصرفية التقليدية وتحتاج إلى تلبية متطلبات رأس المال والسيولة وإدارة المخاطر؛ لا تزال العملات المستقرة تفتقر إلى إطار تنظيمي موحد في معظم الأسواق، ولكن يتم وضع اللوائح ذات الصلة تدريجياً؛تخضع العملة الرقمية للبنك المركزي (CBDC) للإشراف والرقابة المباشرة من قبل الكيانات الوطنية.

فيما يتعلق بإدارة المخاطر، يجب أن تتوافق ودائع البلوكشين مع الحد الأدنى من معايير السيولة ورأس المال وإدارة المخاطر التي تحددها الهيئات التنظيمية؛ تعتمد العملات المستقرة بشكل أساسي على آلية إدارة المخاطر الداخلية للمصدر وتفتقر إلى إطار موحد لإدارة المخاطر؛تخضع العملة الرقمية للبنك المركزي (CBDC) للإشراف المباشر من قبل البنك المركزي ولديها آلية للوقاية من المخاطر والسيطرة عليها على المستوى الوطني.

وفيما يتعلق بتدابير الحماية الطارئة، يمكن أن تعتمد ودائع البلوكتشين على قوة الميزانيات العمومية للبنوك وتتمتع بتأمين الودائع وآليات الإنقاذ لدى البنك المركزي؛ تعتمد العملات المستقرة فقط على تحقيق أصولها الاحتياطية عند تصفيتها؛ولدى العملة الرقمية للبنك المركزي (CBDC) آلية للتعافي والحل على المستوى الوطني ويمكنها الحصول على دعم تمويلي طارئ من البنك المركزي الذي يمر بضائقة مالية.

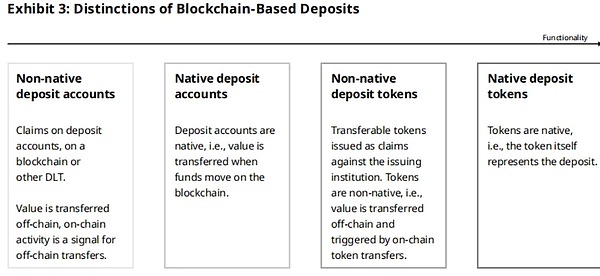

يمكن أن تتخذ ودائع Blockchain أشكالًا عديدة اعتمادًا على استخدامها لتقنية دفتر الأستاذ والشراكات ومتطلبات الأذونات.ويمكن تصنيفها وفقا لبعدين رئيسيين:

(1) هل يعتمد على حسابات أو رموز مميزة؟

(2) ما إذا كان “محليًا” على blockchain.

في هذه المقالة، تعني كلمة “أصلي” أنه يتم تسجيل القيمة مباشرة على blockchain، ويعتبر blockchain بمثابة السجل الأساسي؛ تعني كلمة “غير أصلية” أن القيمة تنعكس خارج السلسلة، وأن سجلها الرسمي النهائي موجود في النظام خارج السلسلة.

تشير ودائع blockchain القائمة على الحساب إلى الودائع التي تحتفظ بها مؤسسات الإيداع التقليدية، والتي يتم تسجيلها في نظام دفتر الأستاذ القائم على blockchain في شكل أرصدة حسابات. تتحمل مؤسسة الإيداع مسؤولية رصيد الحساب لصاحب الحساب؛ في حين أن ودائع blockchain القائمة على الرمز المميز هي رموز قابلة للتحويل صادرة عن مؤسسة الإيداع على blockchain، وتمثل المطالبات على مبلغ الودائع المحدد للمؤسسة.تتحمل المؤسسة المصدرة مسؤولية استرداد مبلغ العملة القانونية المقابلة لحامل الرمز المميز.

تستخدم ودائع blockchain الأصلية blockchain باعتبارها دفتر الأستاذ المحاسبي الرئيسي، وعندما تحدث حالات عدم الاتساق، يتم استخدام سجلات blockchain كأساس نهائي؛تستخدم ودائع blockchain غير الأصلية blockchain كمرآة لدفتر الأستاذ خارج السلسلة، وعند حدوث تناقضات، يتم استخدام السجلات خارج السلسلة كأساس نهائي.

حاليًا، تقوم العديد من البنوك وتحالفات البنوك بتطوير رموز الإيداع.على سبيل المثال، يتعاون جيه بي مورجان تشيس مع “مشروع جارديان” التابع لسلطة النقد في سنغافورة لتجربة إصدار رموز إيداع الدولار السنغافوري (SGD)، بالإضافة إلى عملة USDF، والتي من المقرر إطلاقها على بلوكتشين العامة تحت فرضية الحصول على إذن للمعاملات الداخلية بين أعضاء التحالف المصرفي المعتمدين.

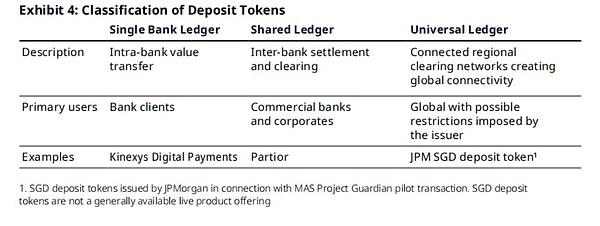

يمكن تشغيل رموز الإيداع على دفاتر الأستاذ بدرجات متفاوتة من “الوصول” و”قابلية التشغيل البيني”.إذا أرادت المؤسسات المالية إطلاق ودائع blockchain، فيمكنها عمومًا اختيار واحد من ثلاثة أنواع من تصميمات دفتر الأستاذ:

- <لي>

دفتر الأستاذ للبنك الواحد<لي>

دفتر الأستاذ المشترك<لي>

دفتر الأستاذ العالمي

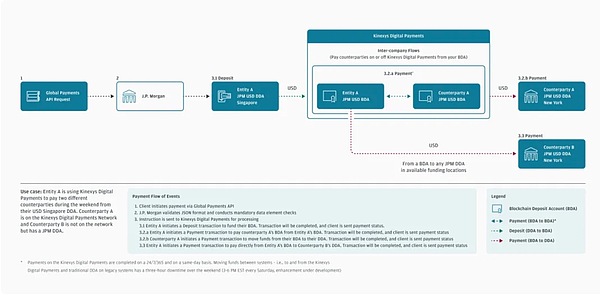

تعد Kinexys Digital Payments من JPMorgan Chase مثالًا حيًا على دفتر الأستاذ البنكي الواحد: يتم تشغيل هذا الدفتر بواسطة JPMorgan Chase وهو مصمم لتوفير قنوات المحاسبة والدفع لتحويلات الرصيد بالدولار الأمريكي بين عملاء البنك المشاركين. يمكن لدفتر حسابات بنكي واحد (مثل Kinexys Digital Payments) تحقيق كفاءة تشغيلية أعلى من الأنظمة التقليدية – من خلال تمديد ساعات العمل وتسريع التحويلات، يمكنه تحسين تجربة تدفق رأس المال عبر المناطق وعبر الأنظمة بشكل كبير حتى عندما يتم تخصيص الأموال بين حسابات مختلفة في نفس المؤسسة حول العالم.

تربط دفاتر الأستاذ المشتركة مؤسسات متعددة بنفس الشبكة، مما يسمح للمشاركين بالتفاعل بسلاسة بناءً على مجموعة موحدة من الأصول الرقمية وبروتوكولات التشغيل، والتمتع بشفافية أكبر في حالة المعاملة؛ومع ذلك، يتطلب هذا أيضًا من أعضاء الشبكة الاتفاق على المعايير المشتركة وآليات الحوكمة والتنسيق المستمر بشأنها.

تعمل دفاتر الأستاذ العالمية، أو سلاسل الكتل العامة، على زيادة قابلية التشغيل البيني إلى الحد الأقصى من خلال فتح الوصول إلى عدد كبير من المشاركين، ولكن طبيعتها “غير المصرح بها” تجبر أيضًا المؤسسات المالية المنظمة على إنشاء ضوابط امتثال إضافية لخلق بيئة جديرة بالثقة لتحويل الأموال.

عند استكشاف تقنية blockchain، قد تقوم المؤسسات المالية بتشغيل دفاتر حسابات متعددة في وقت واحد.تعد فكرة JPMorgan Chase الخاصة برموز الإيداع هي المرحلة التالية في تطور منتجات إيداع blockchain الخاصة بها: فقد قدم البنك سابقًا حسابات إيداع blockchain على دفتر أستاذ بنكي واحد من خلال Kinexys Digital Payments وشارك في الإنشاء المشترك لنظام دفتر الأستاذ المشترك Partior.وهي الآن تتجه نحو مرحلة جديدة من رموز الإيداع.

<ب>مثل الودائع التقليدية، تمثل رموز الإيداع مطالبة على مؤسسة الإيداع المصدرة.وعلى هذا النحو، يجب أن تخضع لمتطلبات السيولة ومعايير إدارة المخاطر الموضوعة اليوم للبنوك التي تتلقى الودائع – وهي معايير مصممة لضمان سلامة وسلامة الودائع المسجلة خارج تقنية البلوكشين.بالإضافة إلى ذلك، إذا تم تضمين مؤسسة الإيداع في نظام تأمين الودائع وكان المنتج يلبي متطلبات خطة التأمين، فيمكن لحاملي الرمز المميز أيضًا الاستمتاع بنفس الحماية التأمينية على الودائع.

لدينا بالفعل شكل فعال من العملة الرقمية؛ نحتاج فقط إلى تكييفه مع البيئة الجديدة. على مدار القرن الماضي، أدت إجراءات البنك المركزي إلى إنشاء نظام مصرفي ونظام مدفوعات يعمل بشكل جيد.في هذه الحالة، لماذا لا نستفيد من هذا النظام ونصدر ودائع رمزية؟

تحتفظ البنوك التجارية بودائع للعملاء في شكل احتياطيات جزئية لتجنب احتجاز السيولة.وتدعم هذه الودائع المصرفية إقراض البنوك للاقتصاد الحقيقي ونقل السياسة النقدية.تتمتع الودائع المصرفية أيضًا بمجموعة من الميزات الجذابة الأخرى: فهي صادرة عن مؤسسة مالية منظمة ومحمية بتأمين الودائع (ما يصل إلى 250 ألف دولار)، مما يجعلها آمنة للغاية.بالإضافة إلى ذلك، تساعد البنوك في تطبيق السياسات المصممة لتقليل مخاطر النشاط الإجرامي، مثل غسيل الأموال. “

—طاقم بنك الاحتياطي الفيدرالي في نيويورك، “مستقبل المدفوعات وليس العملات المستقرة” (2022)

<ب>3. استخدم حالات رموز الإيداع

يمكن لرموز الإيداع تحسين الاستخدامات العديدة لعملات البنوك التجارية في المدفوعات التقليدية وإدارة السيولة من خلال تقديم ميزات متقدمة قابلة للبرمجة، والقدرة على التبديل الذري مع أصول رقمية أخرى، ونقل أموال البنوك التجارية على دفتر أستاذ مشترك أو مشترك يوفر قدرًا أكبر من شفافية المعاملات وخدمات تحويل على مدار 24 ساعة طوال أيام الأسبوع.

يمكن أن تكون رموز الإيداع بمثابة بدائل واقعية للعملات المستقرة، سواء في بيئات blockchain العامة أو المسموح بها، ويمكن إطلاقها بشكل طبيعي ضمن الإطار التنظيمي والتجاري المطبق على الخدمات المصرفية الحديثة. وهي مصممة لتلبية الطلب واسع النطاق على تقنية الدفع blockchain لتمكين حلول أسرع وأقل تكلفة وأكثر تقدمًا ضمن النظام التنظيمي المصرفي القائم (مما يوفر الوضوح للبنوك وعملائها). تشمل حالات الاستخدام الرئيسية ما يلي:

<ب>3.1 الدفع

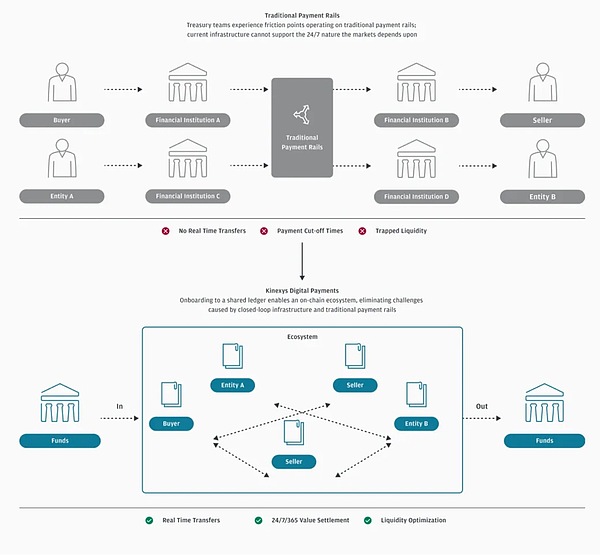

<ب>ويتبنى نموذج تشغيل تحويل الأموال اليوم طريقة يتم من خلالها الفصل بين “تدفق المعلومات” و”تدفق القيمة”، وتقوم المؤسسات المالية بدور الوسطاء.عادةً ما يلزم تمرير التعليمات بين الأنظمة المصرفية المختلفة بالتسلسل لتعزيز حركة الأموال في القطاعات. يصل تدفق المعلومات دائمًا إلى كل عقدة وسيطة قبل تدفق القيمة. تعتمد هذه العملية على شبكة من الوسطاء الذين يربطون المؤسسة التي يوجد بها حساب الدافع بالمؤسسة التي توجد بها معلومات المستفيد.

تجمع رموز الإيداع بين المعلومات ونقل القيمة في تعليمات الدفع في واحدة. ولذلك، عندما يتم نشر رموز الإيداع على بنية أساسية مشتركة لسلسلة الكتل تربط بين الدافعين والمستفيدين، فإن ذلك يقلل الاعتماد على وسطاء الطرف الثالث التقليديين الذين قد يحتاجون لولا ذلك إلى التوفيق بين تدفقات منفصلة من القيمة والمعلومات عبر أنظمة مصرفية متعددة.

من خلال القضاء على الوسطاء، تتيح رموز الإيداع التحويلات المباشرة للأموال من نقطة إلى نقطة، بما في ذلك التحويلات بين البنوك، مما يفيد في النهاية العملاء خارج السلسلة.في نموذج الند للند هذا، يتغير دور البنك من “الوسيط المباشر ومقاصة كل معاملة” إلى “<ب>تضمين الضوابط في تصميم رموز الإيداع وبناء بيئة تحويل أموال جديرة بالثقة في بيئة الإصدار المختارة (إن أمكن)“.

(مدفوعات كينكسيس الرقمية)

على سبيل المثال، في مشروع “Project Guardian” التابع لسلطة النقد السنغافورية (MAS)، نفذ بنك JPMorgan معاملة تجريبية للصرف الأجنبي على شبكة blockchain عامة لشركة تابعة لشركة SBI Digital Asset Holdings (SBI) وأصدر رموز إيداع بالدولار السنغافوري (SGD) لهذا الغرض.تم تصميم الرموز المميزة والبروتوكولات المستخدمة في هذه المعاملة لمنع الأطراف غير المعروفة من التعامل مع رموز إيداع SGD – تتم كتابة كل من العقود الذكية المميزة وبروتوكولات المعاملة للتفاعل فقط مع بعض عناوين blockchain المعروفة.بالإضافة إلى ذلك، يتطلب العقد الذكي لرمز الإيداع أن يكون أي طرف معتمد يبدأ التحويل مصحوبًا بـ “شهادة يمكن التحقق منها” طورها JPMorgan وقدمها المُصدر.

يظهر الإصدار التجريبي من Project Guardian أنه حتى عند تقديم أدوات تحويل من نظير إلى نظير على شبكة blockchain عامة، لا يزال بإمكان البنوك تضمين الضوابط في عملية تحويل الأموال.يمكن لأدوات الهوية الرقمية، مثل بيانات الاعتماد التي يمكن التحقق منها والتي طورها جي بي مورغان، أن تدعم عمليات النقل هذه من خلال ضمان تنفيذ المعاملات فقط مع الأطراف المقابلة التي تم التحقق منها.

علاوة على ذلك، كما هو موضح في هذه المقالة، سيظل البنك المصدر والبيئة التنظيمية التي يعمل ضمنها يلعبان دورًا رئيسيًا في استقرار قيمة رموز الودائع – لا يختلف عن أي عملة إيداع بنكية تجارية أخرى اليوم.<ب>إن الاستعاضة عن نموذج “طبقات الوسطاء والخطوة بخطوة” اليوم بالتحويلات المالية المباشرة، بما في ذلك بين البنوك، أمر بالغ الأهمية لحل نقاط الضعف مثل ارتفاع تكاليف المعاملات، والسيولة المحاصرة، وأوقات إنجاز المعاملات الطويلة، والافتقار إلى الشفافية في حالات استخدام المعاملات.

<ب>

(مدفوعات كينكسيس الرقمية)

من المرجح أيضًا أن تتفاعل البنوك التي تصدر رموز الإيداع بين أنظمتها المصرفية التقليدية ودفاتر blockchain التي تصدر رموز الإيداع.سيتمكن العملاء من المؤسسات والشركات، على وجه الخصوص، من التفاعل بسلاسة أكبر بين الأنظمة القديمة وتقنية blockchain، وبالتالي تحسين إدارة المخزون النقدي وتقليل “السيولة المحتجزة” المحبوسة بسبب التسوية لعدة أيام.

يمكن لرموز الإيداع أيضًا دعم الأنشطة الاقتصادية في الفضاء الرقمي – بما في ذلك “اقتصاد Web3″، حيث يحدث عدد كبير من الأنشطة الاقتصادية في دفاتر الأستاذ المشتركة، ويتم تسوية نقل الأصول المميزة من خلال رموز الإيداع.إن التبادلات المباشرة واللحظية والذرية بين الند للند الموصوفة أعلاه سوف تعمل على تمكين هذا الاقتصاد الرقمي لأنها لم تعد تعتمد على وسطاء لتنسيق تبادل المعلومات والقيمة.

تعد المدفوعات عبر الحدود على وجه الخصوص أحد المجالات التي يتوقع جيه بي مورجان أن تستفيد بشكل كبير من “دمج المعلومات والقيمة في دفتر الأستاذ المشترك”.وفي عام 2020، وصلت تدفقات رأس المال العالمية عبر الحدود إلى 23.5 تريليون دولار أمريكي، لكنها كلفت 120 مليار دولار أمريكي، واستغرقت التسوية من يومين إلى ثلاثة أيام في المتوسط.يقدر بنك جيه بي مورجان أن اعتماد عملة رقمية متعددة العملات للبنك المركزي (CBDC) يمكن أن يخفض التكاليف بنسبة 80٪، إلى حوالي 20 مليار دولار، في حين أن رموز الودائع يمكن أن تفتح فوائد مماثلة عن طريق خفض الرسوم، وتقصير أوقات التسوية، وتقليل مخاطر الطرف المقابل، وتمكين المزيد من تحويلات الأموال المباشرة.

<ب>3.2 العملة القابلة للبرمجة

يمكن أن توفر الطبيعة القابلة للبرمجة لرموز الودائع حلولاً مبتكرة لدعم أعمال الودائع الحالية، مثل التحويل المشروط للأموال بناءً على شروط محددة على مستوى العقد الذكي، ودعم الخدمات المصرفية ذات الصلة، مثل قرارات الإقراض المشروط خلال اليوم أو إصدار مدفوعات الفائدة.

عندما يتم دمج رموز الإيداع مع النظام المصرفي وتصبح قابلة للبرمجة، يمكنها تحقيق فوائد جديدة من خلال أتمتة العمليات اليدوية، وتمكين منطق المعاملات المعقدة دون تدخل بشري، وتقليل مخاطر الخطأ البشري أو التأخير.لا تعمل هذه الأتمتة على تحسين كفاءة تنفيذ الدفع فحسب، بل تعمل أيضًا على تحسين إدارة السيولة والضمانات، بالإضافة إلى العمليات الأخرى بما في ذلك التسوية المحاسبية.سيؤدي تقليل المشاركة البشرية المباشرة أيضًا إلى ظهور مخاطر جديدة، مثل الأخطاء غير المكتشفة بسبب عيوب البرامج وبعض القيود الوظيفية.ولذلك، ينبغي مراجعة العقود الذكية وتدقيقها، وتصحيح المشكلات المحتملة.تقوم المؤسسات المصرفية اليوم بشكل روتيني بتطوير واستخدام برامج معقدة في تقديم الخدمات، وتخضع ممارساتها للمعايير الفنية لإدارة المخاطر التي تشرف عليها لجان إدارة المخاطر.وتشمل هذه القدرات المهنية وممارسات إدارة المخاطر أيضًا التطوير القوي للحلول القابلة للبرمجة، كما هو الحال مع أي برامج أخرى تم تطويرها أو اعتمادها من قبل البنك.

3.3 تفاعل البروتوكول

بالإضافة إلى إمكانية برمجة رموز الإيداع نفسها، تعد رموز الإيداع أيضًا أكثر ملاءمة للتفاعل مع بعض بروتوكولات العقود الذكية من الودائع القائمة على الحساب.في الآونة الأخيرة، أظهرت معاملة تجريبية بين جيه بي مورغان والهيئة الفرعية للتنفيذ في إطار إطار “مشروع جارديان” التابع لسلطة النقد في سنغافورة جدوى رموز الإيداع وبروتوكولات العقود الذكية في التطبيقات على المستوى المؤسسي.استخدمت المعاملة بروتوكول التمويل اللامركزي المعدل (DeFi) لتنفيذ معاملة صرف أجنبي تتضمن رموز إيداع SGD صادرة عن JPMorgan Chase وأصول رمزية JPY صادرة عن الهيئة الفرعية للتنفيذ.يمكن أن يكون استخدام البروتوكولات طريقة أخرى لتحقيق بعض فوائد الأتمتة وقابلية التشغيل البيني، خاصة في سيناريوهات المعاملات متعددة الأطراف حيث يلزم تطبيق القواعد المشتركة.

<ب>3.4 المعاملات والتسوية

نظرًا لإمكانية تجزئة الأصول، أصبحت عمليات النقل أكثر ملاءمة، وأصبح التشغيل البيني لبروتوكولات التمويل اللامركزي عبر المؤسسات وعبر المؤسسات أمرًا ممكنًا، وسوف يصبح تداول وتسوية الأصول الرمزية على blockchain ذا أهمية متزايدة، وبالتالي تحقيق تحسينات كبيرة في كفاءة السوق.وقد رأى جي بي مورغان أن سوق الأصول الرمزية التي تتجاوز الأصول المشفرة نفسها تنمو وتتم دراستها على نطاق واسع، بدءًا من الأوراق المالية التقليدية إلى السلع والعقارات وحتى الأعمال الفنية، وكلها تؤكد هذا الاتجاه:

- <لي>

عالجت منصة الأصول الرقمية Kinexys التابعة لشركة J. P. Morgan أكثر من 430 مليار دولار من معاملات إعادة الشراء منذ إطلاقها في نوفمبر 2020؛<لي>

يستكشف “Project Guardian” المذكور أعلاه ترميز الودائع المصرفية؛<لي>

أطلق بنك الاستثمار الأوروبي سندات رمزية تجريبية بقيمة 100 مليون يورو في عام 2021؛<لي>

تقوم بعض الولايات القضائية بمراجعة الأطر التنظيمية لاستيعاب استخدام الأصول الرمزية وتقنية دفتر الأستاذ الموزع (DLT) في الخدمات المالية المنظمة، مثل “نظام DLT التجريبي” للاتحاد الأوروبي، والذي يهدف إلى تعزيز استخدام DLT في إصدار وتداول وتسوية الأصول الرقمية التي تتوافق مع معايير الأدوات المالية.

توفر رموز الإيداع وسيلة أصلية لتسوية المعاملات “ذريًا” – أي بشكل متزامن وعلى الفور تقريبًا – باستخدام عملات البنوك التجارية في هذه الأسواق المتنامية للأصول المرمزة، مما يزيل تمامًا مخاطر عدم تسوية أجزاء من المعاملة بسبب تخلف الطرف المقابل أو عدم قدرته على تسليم الأصل.حتى لو لم تكن المعاملة تحتوي على المتطلبات الأساسية للتسوية الذرية، فلا يزال بإمكان رموز الإيداع تحقيق تسوية سريعة للغاية أو حتى فورية من خلال مسارات أكثر كفاءة، كما هو مذكور في قسم الدفع أعلاه.تعمل التسوية الذرية المدعومة برموز الإيداع جنبًا إلى جنب مع التسوية الفورية لتقليل الفارق الزمني بين تسليم الأصول والدفع، وبالتالي تقليل مخاطر الطرف المقابل بسبب التأخير وتقليل الحاجة إلى حفظ الأصول والتسوية التجارية.

إن التكامل الطبيعي لرموز الإيداع مع الصناعة المصرفية يجعلها أداة دفع أو تسوية ملائمة للكيانات الكبيرة لتحسين سيولة العملة للبنوك التجارية داخل وخارج السلسلة. يمكن للمستخدمين التبادل بسهولة بين الودائع غير المميزة ورموز الإيداع.يتيح هذا التكامل مع النظام المالي التقليدي أيضًا استخدام رموز الإيداع في سيناريوهات معقدة على المستوى المؤسسي – حيث يريد المتعاملون مستوى عالٍ من الضمان وخدمة العملاء والحماية من جهة الإصدار، أو حيث تتطلب المعاملة نفسها تكاملًا عميقًا مع الخدمات المالية الأخرى.

واعترف جيه بي مورجان بأن “التكامل مع الخدمات المالية التقليدية” قد يكون عاملاً متناقضًا على ما يبدو بالنسبة للتكنولوجيا المرتبطة غالبًا بحركة “التمويل اللامركزي (DeFi)”، والتي تهدف إلى القضاء على الاعتماد على المؤسسات.على الرغم من أن التمويل اللامركزي هو استخدام لتقنية بلوكتشين ولديه قاعدة مستخدمين نشطة خاصة به، إلا أن جي بي مورغان يعتقد أنه سيظل هناك طلب قوي على “الخدمات المالية المركزية التي يمكنها استخدام بلوكتشين”: سواء كان ذلك من أجل الكفاءة التشغيلية واعتبارات قابلية البرمجة المتقدمة، أو باعتبارها “مرساة ثقة” لإصدار الأصول الرمزية على السلسلة، بما في ذلك الأدوات المشابهة للعملة.تدعم استطلاعات العملاء المؤسسيين أيضًا أهمية التكامل مع التمويل التقليدي: أعرب المشاركون عن استعدادهم المتزايد لاستخدام النقد الرقمي على blockchain، لكنهم أشاروا أيضًا إلى “قابلية التشغيل البيني مع البنية التحتية الحالية” و”الافتقار إلى الحلول من المؤسسات الموثوقة” باعتبارها أهم المخاوف.

<ب>3.5 الضمانات

وباعتبارها شكلاً آخر من أشكال عملات البنوك التجارية، يمكن أن تصبح رموز الودائع أيضًا أداة جديدة لتوفير ضمانات نقدية لأسواق الأصول التقليدية وأسواق الأصول الرقمية.على سبيل المثال، يمكن استخدام رموز الإيداع كضمان لتمكين التسوية شبه الفورية لمختلف الأدوات المالية، بما في ذلك المشتقات، على blockchain.تعمل هياكل الضمانات هذه أيضًا على تعزيز السيولة خلال اليوم من خلال “التحويل الآلي للضمانات في الوقت الفعلي حيث يتم إكمال المعاملات ذات الصلة خلال اليوم”.

(www.jpmorgan.com/kinexys)

<سبان ليف = "">ولدفع تفكير الصناعة بشأن هذه القضايا، أطلقت سلطة النقد في سنغافورة مشروع Guardian في مايو 2022. ويهدف المشروع إلى استكشاف ما إذا كان من الممكن تداول الأصول والودائع الحقيقية المرمزة بطريقة متوافقة باستخدام بروتوكولات التمويل اللامركزي على سلاسل الكتل العامة مع الحفاظ على الاستقرار المالي والنزاهة.

<سبان ليف = "">في المشروع التجريبي Project Guardian، تم إكمال المعاملات في مجالين: النقد الأجنبي والسندات الحكومية: يستخدم الأول الودائع الرمزية، ويستخدم الأخير السندات الحكومية، وكلاهما يتم إجراؤه على شبكة blockchain عامة، واستخدام حلول الهوية الرقمية والمنطق القائم على تحويل بروتوكولات التمويل اللامركزي الحالية.

<سبان ليف = "">—— منتدى أوليفر وايمان، “التمويل المؤسسي المؤسسي: الجيل القادم من التمويل؟ 》 (2022)

<ب><سبان ليف = "">4. اعتبارات السياسة

<سبان ليف = "">ونظرًا للطلب المتزايد على المدفوعات الرقمية ومسار نمو العملات المستقرة، فإن السياسة العامة تجاه العملات الرقمية القائمة على تقنية البلوكشين (أو البدائل المشابهة للعملة) يجب أن تستند إلى افتراض أنه من المرجح أن يتم استخدامها على نطاق واسع وتلعب دورًا مهمًا في النظام المالي في المستقبل. يحتاج صناع السياسات والمنظمون إلى مزيد من الموازنة بين المخاطر والفوائد الفريدة لكل عملة رقمية جديدة والتعرف بشكل كامل على الخصائص المميزة لرموز الإيداع. يعرض القسم التالي اعتبارات صنع السياسات للعملات الرقمية الجديدة، مع التركيز على رموز الإيداع ومقارنتها، حيثما ينطبق ذلك، مع العملات المستقرة الصادرة عن غير البنوك.

<سبان ليف = "">4.1 الاستهلاك ومخاطر التشغيل

<سبان ليف = "">تعتمد رموز الإيداع والعملات المستقرة والعملات الرقمية للبنك المركزي (CBDC) على عوامل مختلفة للحفاظ على استقرار القيمة. تتميز العملات الرقمية للبنوك المركزية بالاستقرار بسبب الثقة الحصرية الممنوحة للبنك المركزي المصدر – الحكومة السيادية – بنفس الطريقة التي تكون بها النقود اليوم.لقد كانت قيمة العملات المستقرة تاريخيًا متجذرة في اعتقاد السوق بأنه يمكن استرداد جهة الإصدار بالقيمة الاسمية ويمكنها الاعتماد على معلومات الاحتياطي المعلن عنها وسيولة السوق الثانوية.تستمد رموز الودائع، مثل الودائع غير الرمزية اليوم، قيمتها المستقرة من مجموعة من العوامل: أوراق اعتماد البنك المصدر، والميزانية العمومية للبنك واحتياطيات رأس المال، وبيئته التنظيمية، وتاريخ التشغيل، و(في بعض الولايات القضائية) وجود تأمين على الودائع.

<سبان ليف = "">إذا لم يتمكن المستخدمون من استرداد عملتهم الرقمية أو تداولها بالقيمة الاسمية، فسوف ينخفض سعر السوق للعملة الرقمية.على غرار سحب الأموال من البنوك، بمجرد وجود أو وجود خطر استرداد محتمل، قد يقوم المستخدمون فجأة باسترداد العملة الرقمية الصادرة عن المؤسسة مركزيًا، مما يتسبب في “سحب” العملة من جهة الإصدار.وهذا بدوره سيؤدي إلى تكثيف انخفاض قيمة العملات الرقمية الخاضعة لعمليات السحب، مما يخلق حلقة مفرغة.بالإضافة إلى ذلك، فإن الشفافية في الوقت الفعلي للأنشطة عبر السلسلة (مثل عمليات الاسترداد) قد تؤدي إلى تضخيم تصور مخاطر الاسترداد من خلال إظهار عمليات الاسترداد الكبيرة، مما يثير الذعر ومتابعة عمليات الاسترداد لدى الآخرين.

<سبان ليف = "">على الرغم من أن مثل هذا التهافت على العملات الاحتياطية المستقرة الرئيسية لم يحدث بعد، إلا أن ضغط السوق وعدم اليقين أجبر بعض العملات المستقرة على التحرر.أثناء إلغاء تثبيت العملة الخوارزمية المستقرة UST في مايو 2022، انخفض سعر USDT مرة واحدة إلى حوالي 0.97 دولار في السوق الثانوية. لقد أظهر حدث إلغاء التثبيت نفسه أن أزمة الثقة يمكن أن تؤدي إلى موجة من الاسترداد.عادة ما تنبع مخاطر إلغاء التثبيت من معنويات السوق السلبية حول المؤهلات الائتمانية للمصدر، مثل أن تكون مخاطر الميزانية العمومية للمصدر مرتفعة للغاية، أو عدم كفاية السيولة، أو تدهور قيمة الأصول الاحتياطية، أو إعسار المصدر.

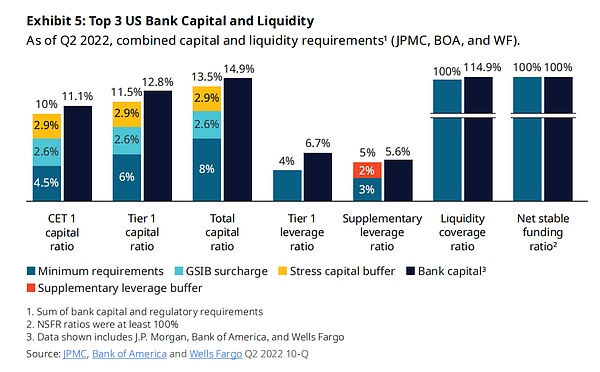

<سبان ليف = "">من الواضح أن الأشكال المختلفة للعملات الرقمية تواجه وتدير مخاطر انخفاض قيمة العملة وتعمل بطرق مختلفة. يتم إصدار رموز الإيداع من قبل البنوك، والتي يتم تنظيمها من خلال الحد الأدنى الصارم من متطلبات السيولة ورأس المال وإدارة المخاطر التي تطورت على مدى عقود لإنشاء نظام بيئي مستقر وموثوق، بما في ذلك:

- <لي>

<سبان ليف = "">إن الحد الأدنى الحالي لمتطلبات السيولة، مثل نسبة تغطية السيولة (LCR)، ونسبة صافي التمويل المستقر (NSFR) واختبارات ضغط السيولة الداخلية المتعددة والمتطلبات النقدية، قد أخذت في الاعتبار بشكل كامل مختلف هياكل الالتزامات والأصول ذات الخصائص السلوكية والسيولة المختلفة في ظل سيناريوهات الضغط؛<لي>

<سبان ليف = "">يتم تحديد الحد الأدنى لمستوى رأس المال بناءً على ترجيح المخاطر ومستوى الرافعة المالية ومتطلبات سيناريوهات الضغط، ويستخدم كمنطقة احتياطية للتعامل مع المخاطر غير المتوقعة الخاصة بالسوق والمصارف. وتحتاج البنوك العالمية ذات الأهمية النظامية أيضًا إلى تلبية متطلبات الحد الأدنى الأعلى لرأس المال لتوفير وسادة أمان إضافية لأعمالها؛<لي>

<سبان ليف = "">ممارسات إدارة المخاطر المستقلة التي تضمن الحكمة في تحديد وإدارة المخاطر المالية وغير المالية لجميع التعرضات؛<لي>

<سبان ليف = "">وتشمل المصادر الأخرى للحماية والطوارئ الميزانيات العمومية الكبيرة والمتنوعة التي تدعم رموز الودائع، والوصول إلى التمويل الطارئ من البنك المركزي (على سبيل المثال، نافذة الخصم الأمريكية، والتسهيل الدائم في منطقة اليورو)، وحيثما أمكن، خطط تأمين الودائع للودائع التي تقل عن حدود معينة.

<سبان ليف = "">يجب على البنوك الالتزام بالحد الأدنى من متطلبات السيولة ورأس المال وإدارة المخاطر المذكورة أعلاه في جميع الأوقات – حيث تتم مراقبة عملياتها بانتظام من قبل الجهات التنظيمية وأي عدم امتثال سيواجه عواقب وخيمة. سيتم تطبيق هذه الممارسات الحالية أيضًا على البنوك التي تصدر رموز الإيداع.

<سبان ليف = "">الممارسات الحالية لإدارة المخاطر المصرفية:

- <لي>

<سبان ليف = "">الممارسات العامة لإدارة المخاطر، مثل تحديد حدود التركيز وتنويع الأموال والقروض، ومخصصات خسائر الائتمان، وتقييم التعرض لمخاطر السوق، وإدارة المخاطر التشغيلية؛<لي>

<سبان ليف = "">مراقبة المستهلك واللوائح التي وضعها مكتب الحماية المالية للمستهلك (CFPB)؛<لي>

<سبان ليف = "">إجراء اختبارات التحمل لمعايرة متطلبات احتياطي رأس المال لمواجهة السيناريوهات السلبية الشديدة؛<لي>

<سبان ليف = "">تعزيز السيولة والوقاية الشاملة من المخاطر والسيطرة عليها، بما في ذلك القواعد المتعلقة بحوكمة الشركات التي صاغها مجلس مراقبة الاستقرار المالي (FSOC)؛<لي>

<سبان ليف = "">وضع خطط للتعافي والحل للحفاظ على كفاية رأس المال أثناء الشدائد والخروج من الضائقة المالية.<لي>

<سبان ليف = "">يمنح المؤسسة الفيدرالية للتأمين على الودائع (FDIC) ونظام الاحتياطي الفيدرالي “سلطة التصفية المنظمة” لتخصيص الخسائر للمساهمين والدائنين وفقًا للقانون عندما يفشل البنك.

<سبان ليف = "">لا تزال رموز الإيداع في مراحلها الأولى من التطوير، لذلك لا توجد بيانات كافية توضح خصائصها السلوكية.ومع ذلك، فقد تم تصميمها لتكون امتدادًا للودائع التقليدية على blockchain، حيث تمثل الرموز المميزة نفسها مطالبة على الإيداع ضد البنك المصدر.ويظهر تحليل البيانات التاريخية أنه على الرغم من بيئة أسعار الفائدة المنخفضة أو حتى السلبية، والابتكارات مثل التسوية الكاملة في الوقت الحقيقي والمدفوعات السريعة التي أدت إلى تسريع سرعات الدفع، ظلت الودائع التقليدية مصدرًا مستقرًا وموثوقًا للأموال للبنوك التجارية طوال الدورة الاقتصادية.

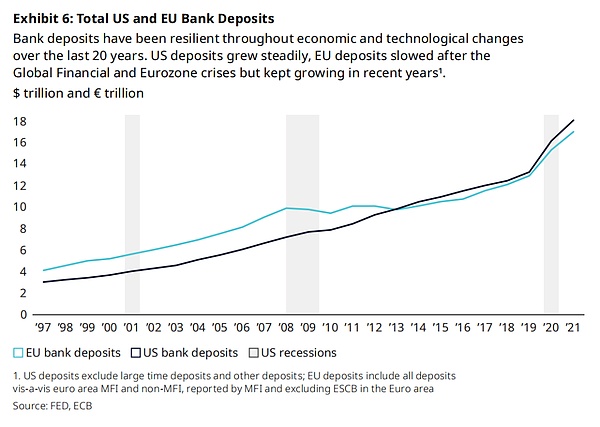

<سبان ليف = "">وقد أظهرت الودائع المصرفية مرونة خلال التغيرات الاقتصادية والتكنولوجية التي شهدتها السنوات العشرين الماضية.تستمر الودائع الأمريكية في النمو.تباطأت ودائع الاتحاد الأوروبي بعد الأزمة المالية العالمية وأزمة منطقة اليورو، لكنها حافظت على اتجاه النمو في السنوات الأخيرة. ويبين الرسم البياني أدناه إجمالي الودائع المصرفية في الولايات المتحدة والاتحاد الأوروبي.

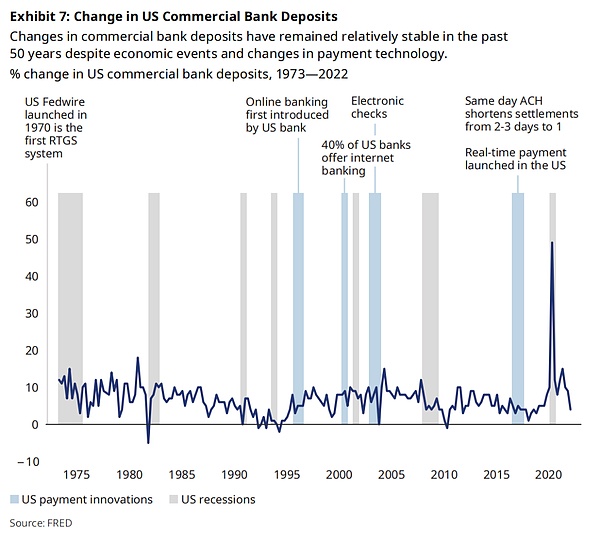

<سبان ليف = "">يوضح الرسم البياني أعلاه التغيرات في ودائع البنوك التجارية الأمريكية.على مدى الخمسين عامًا الماضية، ظلت التغيرات في ودائع البنوك التجارية الأمريكية مستقرة نسبيًا على الرغم من الأحداث الاقتصادية والتغيرات في تكنولوجيا المدفوعات.

<سبان ليف = "">قد تظهر رموز الإيداع خصائص سلوكية مختلفة عن الودائع التقليدية بسبب الميزات الجديدة واعتمادها من قبل مجموعات مستخدمين محددة.على سبيل المثال، من المرجح أن تجعل ميزاتها التقنية مثل قابلية البرمجة والتسوية الفورية سرعة تداول رموز الإيداع أعلى من الودائع التقليدية.ومع ذلك، فإن زيادة معدلات التدفق لا تغير بالضرورة احتياجات السيولة للبنوك المصدرة.في النظام البيئي الذي تتمتع فيه عملات البنوك التجارية المرمزة بحالات استخدام وفيرة وكفاءة تقنية محسنة، قد تصبح رموز الإيداع هي الوسيلة الفعلية للدفع وتخزين القيمة ورأس المال العامل، وقد تغير المحافظ في كثير من الأحيان في الاقتصاد المتصل بالسلسلة ونادرًا ما يتم استردادها مرة أخرى إلى العملة القانونية.

<سبان ليف = "">كما هو الحال مع الودائع التقليدية والالتزامات المصرفية الأخرى، فإن أطر السيولة الحالية ورأس المال وإدارة المخاطر تتطلب بالفعل من البنوك ما يلي:

- <لي>

<سبان ليف = "">إجراء تحليل كامل لسلوك الاسترداد المحتمل للرموز المودعة في ظل سيناريوهات الضغط؛<لي>

<سبان ليف = "">الحفاظ على احتياطيات حكيمة وكافية من رأس المال والسيولة.

<سبان ليف = "">وبالإضافة إلى ذلك، فإن المؤسسات التي تم تصنيفها على أنها بنوك عالمية ذات أهمية نظامية (G-SIBs) من قبل المنهجية الموحدة للجنة بازل للإشراف المصرفي مطالبة بالاحتفاظ برأس مال إضافي لاستيعاب الخسائر.تعكس وثيقة التشاور التي أصدرتها سلطة النقد في سنغافورة مؤخرًا وجهة النظر القائلة بأن “الإشراف المصرفي الحالي كافٍ لتغطية إصدار رموز الودائع” وتقترح:

- <لي>

<سبان ليف = "">لا حاجة لفرض احتياطي إضافي أو متطلبات احترازية على البنوك التي تصدر رموز الودائع؛<لي>

<سبان ليف = "">إن رأس المال الحالي والسيولة ومكافحة غسل الأموال وتمويل الإرهاب وإدارة مخاطر التكنولوجيا وغيرها من الأنظمة كافية لحماية البنوك والعملاء.

<سبان ليف = "">وفي يونيو/حزيران 2022، أقر الكونجرس الياباني إطارًا قانونيًا للعملات المستقرة؛ وتقوم وكالة الخدمات المالية اليابانية بصياغة قواعد بموجب القانون الجديد للسماح للبنوك بإصدار عملات مستقرة في شكل ودائع، وتنص بوضوح على أن البنوك تخضع بالفعل للإشراف التحوطي، وسيتمتع حاملو العملات المستقرة بالتأمين على الودائع مثل المودعين التقليديين. كما كتب موظفو بنك الاحتياطي الفيدرالي في نيويورك أن الودائع الرمزية قد تصبح شكلاً جذابًا للعملة الرقمية في الولايات المتحدة لأنها تستطيع الاستفادة من الأنظمة المصرفية وأنظمة الدفع الحالية التي تعمل بشكل جيد.

<سبان ليف = "">في الوقت الحاضر، لم يضع العالم بعد معايير موحدة لتكوين احتياطيات العملات المستقرة، وتكرار الكشف عن معلومات الاحتياطي، وحقوق الاسترداد لحامليها. لذلك، تختلف ممارسات مختلف مُصدري العملات المستقرة بشكل كبير، كما تختلف المتطلبات التنظيمية في المناطق المختلفة أيضًا. قد لا تكون هذه الممارسات كافية للتعامل مع المخاطر المحتملة عند مواجهة العملات المستقرة التي قد تصل إلى نطاق مهم من الناحية النظامية ولها تأثير جغرافي واسع.حتى عند اعتماد أفضل الممارسات، يجب الحفاظ على هذه المعايير خلال فترات الضغط الأكبر على السيولة، أو على نطاق العملات المستقرة.

<سبان ليف = "">على الرغم من النقص الحالي في المعايير التنظيمية المقبولة عالميًا، يتم تدقيق احتياطيات العملات المستقرة بشكل متزايد على أساس منتظم ولكن طوعي.وفي الوقت نفسه، بدأت بعض الأسواق أيضًا في الترويج لصياغة معايير تنظيمية للعملات المستقرة، مثل المبادئ التوجيهية للعملات المستقرة التي اقترحها مؤخرًا مجلس الاستقرار المالي الدولي (FSB)، ووثائق التشاور ذات الصلة الصادرة عن سلطة النقد في سنغافورة (MAS)، وقانون العملات المستقرة الذي اقترحته وكالة الخدمات المالية اليابانية، وتنظيم سوق الأصول المشفرة (MiCA) الذي يروج له الاتحاد الأوروبي.

<سبان ليف = "">4.2 انتقال المخاطر

<سبان ليف = "">إذا كان هناك تهافت على مصدري العملات المستقرة أو رموز الودائع، وكانت الأموال النقدية التي تحتفظ بها جهة الإصدار غير كافية لتلبية احتياجات السيولة، فقد تضطر إلى بيع الأصول على نطاق واسع مقابل النقد، وبالتالي تعطيل الأسواق التقليدية.

<سبان ليف = "">بالمقارنة مع المؤسسات غير المصرفية، عندما تصدر البنوك العالمية ذات الأهمية النظامية (G-SIBs) رموز الودائع، فإنها تكون أقل عرضة لخطر التدافع الذي يؤدي إلى حرائق الأصول بسبب ميزانياتها العمومية الكبيرة والمتنوعة، والوصول إلى التمويل الطارئ من البنك المركزي (مثل نافذة الخصم الاحتياطي الفيدرالي)، وخطط التأمين على الودائع في بعض الولايات القضائية.إذا واجه البنك الذي يصدر رموز الودائع احتياجات سيولة مفاجئة وضخمة، فإن آلية الحماية المذكورة أعلاه يمكن أن تقلل من احتمالية اضطرارها إلى اتخاذ تدابير طارئة والتسبب في صدمات متسلسلة في السوق.

<سبان ليف = "">وقد يؤدي تعطيل دفتر الأستاذ المشترك الذي تعمل عليه العملات الرقمية إلى إثارة مخاوف أوسع نطاقا بشأن الاستقرار المالي.يحتاج أي مصدر للعملة الرقمية إلى وضع ضوابط للتفاعل مع بيئة blockchain (بما في ذلك السلاسل العامة وغيرها من دفاتر الأستاذ المشتركة) لمنع استغلال هذه المنصات الجديدة لتعطيل النظام المالي.

<سبان ليف = "">تاريخياً، تطورت البنوك بشكل آمن واعتمدت تقنيات جديدة مهمة عدة مرات، مما أدى إلى تقليل المخاطر التشغيلية التي تشكلها على المؤسسة والأنظمة التي تعمل فيها.ونظراً للتأثير البعيد المدى للقفزات التكنولوجية الماضية، فإن البنوك في وضع جيد يسمح لها بمواصلة التحديث للتكيف مع التكنولوجيات الناشئة.ويعد تحول الإنترنت و”الخدمات المصرفية المفتوحة” مثالين مهمين وذوي صلة: لقد جلبت الإنترنت اتصالات وطرق اتصال جديدة لمقاصة الدفع وتسويته، وأدت إلى التطور المستمر للخدمات المصرفية عبر الإنترنت والمدفوعات الرقمية.وقد أدى وباء كوفيد-19 إلى تسريع هذا الاتجاه؛وفي السنوات الأخيرة، اضطرت المؤسسات المالية إلى التكيف مع نموذج تبادل المعلومات الجديد المتعلق بـ “الخدمات المصرفية المفتوحة”، وخاصة في ظل المتطلبات الإلزامية للتوجيه الأوروبي لخدمات الدفع (PSD2).

<سبان ليف = "">منذ الموجة الأولى من انتشار الإنترنت، والتي انتهت بأساليب اتصال بطيئة وصارمة، اكتسبت البنوك والجهات التنظيمية لديها خبرات متطورة بشكل متزايد في تأثير التقنيات الجديدة على الابتكار وإدارة المخاطر، وعملت باستمرار على تكييف البنية التحتية الخاصة بها ونضجها وتعزيزها في عملية أصبحت التكنولوجيا الرقمية مرادفة للخدمات المصرفية الحديثة.<ب><سبان ليف = "">ويُعَد اعتماد تكنولوجيا سلسلة الكتل استمرارا طبيعيا لتطبيق البنوك للإبداعات القائمة على الإنترنت في تبادل المعلومات (بما في ذلك العملات الرمزية ــ التي تمثل مجرد شكل آخر من أشكال المعلومات التي تعبر عن الملكية وتبادل القيمة).

<سبان ليف = "">قد يتطلب استخدام دفاتر blockchain اللامركزية كبنية تحتية للدفع أيضًا ابتكارًا صناعيًا في حوكمة البروتوكول. في كل من البنية التحتية وطبقات التطبيقات، تعتمد البروتوكولات اللامركزية على إجماع الأغلبية لدمج التغييرات.قد تتعارض بعض القرارات في البروتوكولات العامة، إذا تم تمريرها بأغلبية، مع تفضيلات مؤسسات معينة، مما يؤثر على الأصول والبروتوكولات والمستخدمين الآخرين.وفي هذا الصدد، تتمتع البنوك أيضًا بسجل حافل في تطوير وتشغيل البنية التحتية الحيوية للحوكمة: على سبيل المثال، سويفت، البنية التحتية الأساسية للمدفوعات عبر الحدود، هي منظمة تعاونية مدفوعة بالحوكمة الداخلية لأعضائها من المؤسسات المالية.

<سبان ليف = "">وكمثال آخر، تم إنشاء “شبكة المدفوعات في الوقت الحقيقي (RTP)” الأمريكية في عام 2017 من قبل The Clearing House (TCH)، وهي جمعية مصرفية وشركة مدفوعات. تعد RTP بنية تحتية مهمة، حيث قامت بمعالجة 45 مليون معاملة في الربع الثالث من عام 2022، مما يجعلها أول بنية تحتية جديدة للمدفوعات الأساسية في الولايات المتحدة منذ أكثر من 40 عامًا.يتم تعزيز تطويره وبنائه من خلال التعاون مع البنوك المساهمة الـ 25 في TCH وهو مفتوح لجميع بنوك الإيداع الأمريكية.

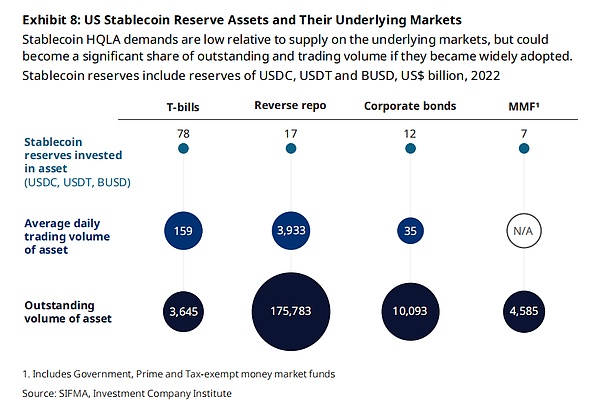

<سبان ليف = "">وبمقارنة العملات المستقرة غير المصرفية، يمكن العثور على أن العملات المستقرة الكبيرة المرتبطة بالدولار الأمريكي حاليًا تعتمد بشكل أساسي على الأصول الاحتياطية للتعامل مع مخاطر التشغيل.وفي أوقات التوتر وسيناريوهات الاسترداد واسعة النطاق، لا يمكنها تلبية الطلب إلا من خلال تسييل الأصول الاحتياطية، وهو ما يمكن أن يفرض ضغوطا على الأسواق الأوسع.على الرغم من أن حجمها ليس كبيرًا بعد بما يكفي لإحداث مثل هذا التأثير في نقل المخاطر، إذا كانت احتياطيات العملات المستقرة لا تزال مركزة في عدد قليل من الأصول الآمنة، مع توسع الحجم، فقد تظل تضغط على الأصول المحدودة التي تعتمد عليها.قدّر البنك المركزي الأوروبي أنه إذا تم تنفيذ مشروع عملة ليبرا المستقرة الذي أنهته شركة ميتا، فإن الدين الحكومي قصير الأجل المطلوب في منطقة اليورو المصنف A+ قد يتجاوز إجمالي توافر السوق.

<سبان ليف = "">يمكن التخفيف من المخاطر المذكورة أعلاه تدريجياً من خلال الممارسات التنظيمية والصناعية، مثل السماح لاحتياطيات العملات المستقرة بالتنويع إلى أصول أخرى (بما في ذلك الودائع المصرفية) ومطالبة الجهات المصدرة بالاحتفاظ برأس مال إضافي يتجاوز قيمة الاحتياطيات.ومع ذلك، قد تكون هناك مقايضات أو عواقب غير مقصودة بين التنويع الواسع للأصول الاحتياطية واستقرارها.

<ب><سبان ليف = "">4.3 الوساطة الائتمانية والسياسة النقدية

<سبان ليف = "">ويشكل تأثير الأشكال المختلفة للعملة الرقمية على الوساطة الائتمانية والسياسة النقدية قضية أساسية يجب دراستها بعناية قبل توسيع نطاق الابتكار. ويكمن المفتاح في نقطتين: مصدر الأموال الجديدة، ومزيج الأصول الذي تستثمر فيه هذه الأموال.

<سبان ليف = "">قد تأتي الأموال المحتملة من ثلاثة مصادر: النقد المادي (الأوراق النقدية)، وودائع البنوك التجارية، وما يعادله من النقد الآخر.وسيعتمد النطاق النهائي على مدى النظر إلى العملات الرقمية باعتبارها بديلاً أو خيارًا متفوقًا للأدوات الحالية.ومع تعمق رقمنة الاقتصاد، ستحل تطبيقات العملة الرقمية محل الأوراق النقدية المتداولة جزئيًا.

<ب><سبان ليف = "">يعد نوع الأصول التي يستثمر فيها المصدر أمواله الاحتياطية مفتاحًا آخر لتقييم تأثير العملات الرقمية على الوساطة الائتمانية والسياسة النقدية.<سبان ليف = "">ويمكن تقسيم الأصول الاحتياطية وفقا للسيولة والتصنيف الائتماني والاستحقاق: احتياطيات البنك المركزي، والأصول القصيرة الأجل للغاية عالية السيولة وعالية الجودة (مثل أذون الخزانة)، والأصول الطويلة الأجل عالية السيولة عالية الجودة، والسندات والقروض الأطول أجلا.

<سبان ليف = "">كامتداد للودائع التقليدية، لا يتم دعم رموز الودائع بشكل فردي بأصول محددة، ولكنها تعتمد على الاحتياطيات المتدرجة التي تحتفظ بها البنوك بناءً على أطر إدارة المخاطر لمراعاة مخاطر الاسترداد ووسطاء الائتمان.عندما يقوم العملاء بتحويل الودائع غير المميزة إلى رموز إيداع من نفس البنك، يتم تغيير هيكل جانب مسؤولية البنك فقط، بينما يظل تكوين جانب الأصول دون تغيير.

<سبان ليف = "">ولا تزال البنوك بحاجة إلى الحفاظ على نفس المستوى من الأصول السائلة لالتزامات الودائع والاستمرار في توفير التمويل طويل الأجل للقطاع العام والقطاع الخاص والمستهلكين، وبالتالي ربط المدخرين والمقترضين، ودعم النمو الاقتصادي ونقل السياسة النقدية.وتشير الدراسة إلى أن البنوك التي تتبنى نموذج الاحتياطي الجزئي تصدر ودائع رمزية، والتي لها تأثير محايد إلى إيجابي على المعروض الائتماني.

<سبان ليف = "">نظرًا للتكوين المختلف للأصول الاحتياطية، قد يكون للعملات المستقرة غير المصرفية تأثير مختلف على وسطاء الائتمان مقارنة بعملات الإيداع.حاليًا، يتم تكوين أكبر عملة احتياطية مستقرة بشكل أساسي مع الأدوات النقدية والفواتير الحكومية قصيرة الأجل للغاية.<ب><سبان ليف = "">وعلى الرغم من أنه يقلل من مخاطر عمليات الاسترداد، إلا أنه قد يتسبب في عدم الوساطة الائتمانية.<سبان ليف = "">إذا تدفقت كمية كبيرة من الودائع إلى مثل هذه العملات المستقرة، فسوف تتحول الأموال من الاستثمار الخاص والمستهلك إلى شراء السندات الحكومية قصيرة الأجل فقط، الأمر الذي سيكون له تأثير محايد إلى سلبي على الاستثمار الحكومي والخاص طويل الأجل وقد يؤدي إلى ارتفاع تكاليف الاقتراض على المدى الطويل.

<سبان ليف = "">ولذلك، يعتقد جي بي مورغان ذلك<ب><سبان ليف = "">في السيناريوهات التي تكون فيها ودائع البنوك التجارية مغطاة بالفعل، تعد رموز الودائع خيارًا أكثر جاذبية من العملات المستقرة غير المصرفية نظرًا لتكاملها الطبيعي مع الخدمات المصرفية والمالية.<سبان ليف = "">فهو يميل إلى تعزيز البنية التحتية الحالية للمدفوعات بدلاً من تعطيلها، ويمكن أن يكمل الأنظمة الحالية للمدفوعات السريعة والتسوية الإجمالية في الوقت الفعلي (باستخدام عملة البنك المركزي).يمكن للبنوك استخدام هذه الأنظمة لتسوية الديون خارج السلسلة المتكبدة عن طريق الاحتفاظ برموز البنوك الأخرى وتحسين كفاءة استخدام احتياطيات البنك المركزي الخاملة.

<سبان ليف = "">فيما يتعلق بالعملة الرقمية للبنك المركزي (CBDC)، تتطور رموز الإيداع بشكل أسرع، والتي يمكن أن توفر مرجعًا لتصميم العملة الرقمية للبنك المركزي، وتحسين نظام الدفع الحالي قبل تنفيذ العملة الرقمية للبنك المركزي، وتمهيد مسار فعال للعملة الرقمية للبنك المركزي في المستقبل للتفاعل مع النظام البيئي الأوسع للعملة الرقمية.

<سبان ليف = "">صرح جي بي مورغان بخلاف ذلك،<ب><سبان ليف = "">ومن المتوقع أن تعمل العملات الرقمية التي تتفاعل مع أنظمة الدفع لدى البنوك المركزية على تعزيز فعالية السياسة النقدية في ضخ السيولة لأن العملات الرقمية يمكن أن تزيد من سرعة الأموال – أي عدد المرات التي يمكن فيها استخدام وحدة من المال لشراء السلع أو الخدمات في فترة معينة.<سبان ليف = "">ويعاني نظام الدفع بالجملة الحالي من تأخيرات في المقاصة تمنع استخدام أموال البنك المركزي من قبل العملاء النهائيين للبنك أثناء التسوية بين البنوك.ويمكن للعملات الرقمية أن تخفف من عدم الكفاءة هذا.

<ب><سبان ليف = "">4.4 الوحدة النقدية وقابلية الاستبدال

<سبان ليف = "">يمكن تحسين فوائد رمز الإيداع من خلال خيارات التصميم التي تعزز قابليته للاستبدال مع رموز الإيداع الصادرة عن البنوك الأخرى ومع أشكال المال غير المميزة.ما يسمى “<ب><سبان ليف = "">وحدة العملة<سبان ليف = "">” يشير إلى قدرة المستخدمين على التعامل مع نفس العملة من أشكال عملات مختلفة على أنها مكافئة – أي أن النقد والعملات الرقمية غير المرمزة ومختلف أصول العملة المرمزة لنفس العملة يجب اعتبارها أصول قابلة للاستبدال ذات قيمة متساوية وسمات فنية مختلفة فقط. وهذا أمر بالغ الأهمية لتحقيق الاستقرار والقبول على نطاق واسع للعملات.في النظام المصرفي الحالي، يتم تسهيل هذه الاستبدال الاقتصادي من قبل البنك المركزي باعتباره موثوقًا به وكالة المقاصة، والعملات الخاصة الصادرة عن البنوك التجارية تتم تسويتها في نهاية المطاف من خلال البنك المركزي.

<سبان ليف = "">اقترح المجلس المصرفي الألماني نموذجًا لتحقيق التبادل بين رموز الودائع: تمنح البنوك التجارية خطوط ائتمان لبعضها البعض وتقوم بتسوية المدفوعات بعملة البنك المركزي. يتيح هذا النموذج أيضًا إمكانية الاستبدال بين رموز إيداع أحد البنوك والودائع غير المميزة لبنك آخر.ويعتقد جيه بي مورجان أن هذا قد يكون نهجا مقبولا، خاصة بالنسبة للبنوك العاملة ضمن نفس نظام المقاصة المحلي.هناك طريقة أخرى وهي تطوير شبكة مشابهة للبنك الوكيل، أي أن البنك على استعداد لتبادل الرموز الصادرة عن الطرف الآخر على أساس تحمل مخاطر الائتمان للطرف الآخر.

<سبان ليف = "">ولكل من النهجين سوابق في النظام المصرفي اليوم.وفي كل حالة، يمكن التخفيف من مخاطر تعرض البنك لمؤسسة أخرى من خلال توسيع ممارسات إدارة المخاطر الحالية – الممارسات المستخدمة بالفعل لإدارة مخاطر الائتمان بين البنوك والمخاطر التشغيلية في البيئات غير المعتمدة على تقنية البلوكشين.وأشار جيه بي مورغان أيضًا إلى أن العملات الرقمية للبنك المركزي بالجملة (CBDCs)، وخاصة العملات الرقمية المشفرة، يمكن أن تلعب دورًا مهمًا ومرغوبًا فيه في دفع التبني حيث ترغب المؤسسات في تسوية تعرضات رموز الودائع الخاصة بها للبنوك الأخرى بعملة البنك المركزي.يمكن لهذا النوع من العملات الرقمية للبنوك المركزية أن يوفر حلولاً أسرع وأكثر شفافية وأكثر قابلية للتشغيل البيني من الناحية الفنية من العمليات التقليدية خارج السلسلة.

<سبان ليف = "">تساعد قدرة البنوك على تسوية تعرضات رموز الودائع الخاصة بها للبنوك الأخرى بعملة البنك المركزي أيضًا على تقليل التمايز في الأسعار بين رموز الودائع الصادرة عن مؤسسات مختلفة بسبب الاختلافات في تصورات مخاطر الائتمان.وهذا، إلى جانب وجود مسار واضح للتشغيل البيني مع البنية التحتية الحالية للدفع عند استرداد رموز الإيداع هذه، سيساعد في الحفاظ على وحدة العملة.

<سبان ليف = "">ويتمتع هذا النظام ذو المستويين بفائدة إضافية تتمثل في الاحتفاظ بالدور المهم الذي تلعبه البنوك المركزية في التسوية بالجملة اليوم.إن تسوية أموال البنك المركزي من خلال طرق في الوقت الفعلي مثل Blockchain CBDC قد يؤدي في الواقع إلى تعزيز النظام الحالي، حيث أن الطرق غير في الوقت الحقيقي قد تقلل من فوائد توافر أموال البنك المركزي في التسويات.

<سبان ليف = "">ستكون رموز الإيداع أيضًا قابلة للاستبدال بحكم الأمر الواقع مع الودائع غير المميزة في نفس البنك، حيث يمثل كلاهما مطالبة على المؤسسة.يمكن للمستخدمين استبدال رموز الإيداع بالودائع غير الرمزية، مما يسمح للأموال بالتفاعل مع النظام المصرفي التقليدي في سياق الأعمال العادية.

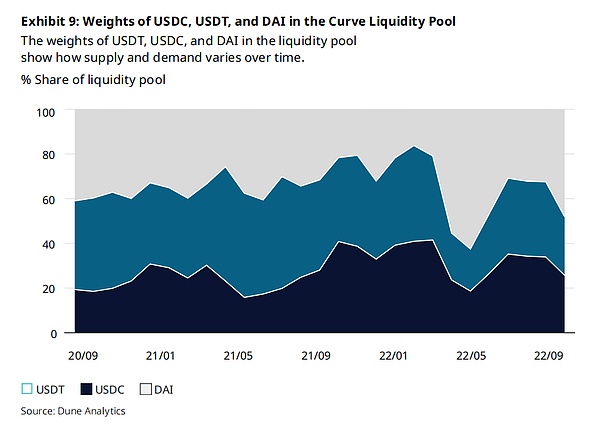

<سبان ليف = "">تواجه العملات المستقرة مشكلات مماثلة تتعلق بالاستدامة. يعكس أداء السوق مخاطرها الائتمانية بالإضافة إلى ديناميكيات العرض والطلب.على سبيل المثال، في بروتوكول Curve على Ethereum، وهو بروتوكول شائع لتبادل العملات المستقرة، يحتوي مجمع سيولة معين على كميات مختلفة من USDC وUSDT وDAI.يعكس الوزن غير المتكافئ لهذه العملات المستقرة في المجموعة اختلافات العرض والطلب، والتي تحركها مجموعة متنوعة من العوامل، بما في ذلك شعبية كل عملة مستقرة بين بروتوكولات التمويل اللامركزي الأخرى، وتصور السوق لمخاطرها، والمزيد.على سبيل المثال، عندما يقوم المستخدمون بتبادل عملة مستقرة معينة مقابل عملة مستقرة أخرى يعتبرونها أكثر أمانًا، فإن نسبة العملة المستقرة الأولى في المجمع ستزداد.ومع ذلك، فإن مجمعات السيولة الكبيرة مثل Curve تمكن المستخدمين من التبادل بسهولة بين العملات المستقرة، مما يتيح إمكانية التبادل بين العملات المستقرة من خلال أسعار الصرف في السوق.على سبيل المثال، في أكتوبر 2022، تجاوز إجمالي الأصول في مجمع منحنى USDC/USDT/DAI 760 مليون دولار، مع حجم تداول يومي قدره 60 مليون دولار.

<سبان ليف = "">تمامًا كما تدير بروتوكولات التمويل اللامركزية على السلسلة السيولة بين العملات المستقرة المختلفة، فقد تكون هناك أيضًا مجموعات سيولة تم إعدادها خصيصًا لرموز الإيداع في المستقبل.وطالما أن مجموعات السيولة من رموز الودائع هذه على السلسلة يتم إنشاؤها من قبل حاملي الرموز المميزة الذين يقدمون الرموز المميزة طوعًا كسيولة في البورصات اللامركزية، وطالما استمرت هذه المجموعات لأنها تلبي الاحتياجات الفعلية (على سبيل المثال، القابلية للاستبدال بين رموز الإيداع المختلفة من خلال آليات السوق)، فإن عملية الترميز نفسها لا ينبغي أن تؤدي إلى اختلافات في التسعير.وبدلاً من ذلك، يجب أن تعكس مجمعات السيولة هذه إمكانية استبدال رموز الودائع كأصول مالية.

<سبان ليف = "">4.5 قابلية التشغيل البيني الفني

<سبان ليف = "">وبدون قابلية التشغيل البيني الفنية الكافية لتمكين التبادل الفعلي بين أشكال مختلفة من العملات، فإن “الاستبدال الاقتصادي” لرموز الودائع أو مع الودائع خارج السلسلة سيكون بلا معنى.

<سبان ليف = "">ستظهر قابلية التشغيل البيني الأكثر طبيعية لأول مرة بين رموز الإيداع الصادرة عن نفس البنك وودائعه غير المميزة، لأن البنوك ستفتح حتما عملية الاسترداد مع أنظمتها المصرفية الأساسية؛ وسيمتد هذا بعد ذلك إلى النقد وطرق الدفع الأخرى التي يمكن الوصول إليها من خلال الودائع غير المرمزة.<ب><سبان ليف = "">سوف ينعكس التحدي الحقيقي لقابلية التشغيل البيني بشكل أساسي في تبادل الرموز المميزة بين مؤسسات الإصدار المختلفة، أو استرداد الرموز المميزة إلى عملات غير رمزية من قبل البنوك غير المصدرة.

<سبان ليف = "">وفي حين يوفر “دفتر الأستاذ العالمي” أعلى درجة من قابلية التشغيل البيني بين الأنظمة بين البنوك ويجلب فوائد مقابلة، فإن “دفتر الأستاذ المشترك” ذو البنية الأبسط يمثل مقاومة أقل لاعتماد المؤسسات الخاضعة للتنظيم ويمثل ترقية كبيرة للأنظمة الحالية.تم تصميم دفتر الأستاذ المشترك الذي يتم تطويره لتسريع عملية مقاصة المدفوعات وتسويتها في بيئة تكون فيها الحوكمة واضحة وهويات جميع البنوك في النظام معروفة.

<سبان ليف = "">تحتاج الصناعة إلى تطوير معايير الرمز المميز واختيار سلاسل الإصدار وحلول التجسير عبر السلاسل بعناية لتعزيز قابلية التشغيل البيني الفني بين الأنظمة المصرفية المختلفة من خلال المعايير على مستوى الصناعة وأفضل الممارسات.إذا أرادت البنوك إصدار رموز إيداع أو تقديم خدمات ذات صلة، فيجب أن تكون على دراية بالرموز والتكنولوجيا الأساسية الخاصة بها، وإيجاد نقاط اتصال فعالة بين الخدمات التقليدية وخدمات blockchain الجديدة.

<سبان ليف = "">ستواجه العملات المستقرة ورموز الإيداع تحديات مماثلة عند العمل عبر السلاسل، وكانت العملات المستقرة أول من واجه هذه الصعوبات:

- <لي>

<سبان ليف = "">غالبًا ما يتم “ربط” العملات المستقرة بسلاسل كتل مختلفة، أو “تغليفها” عندما لا تكون الشبكات قابلة للتشغيل البيني؛<لي>

<سبان ليف = "">نظرًا لأن جهات الإصدار عادةً لا تدعم جميع سلاسل الطلب بشكل أصلي ولا توفر بروتوكولات التجسير الرسمية، يتم تنفيذ التجسير والتعبئة في الغالب من خلال عقود ذكية تابعة لجهات خارجية، مما يجلب مخاطر تشغيلية وفنية إضافية.

<سبان ليف = "">يعتمد نجاح رمز الإيداع على تأثيرات الشبكة خارج النظام البيئي الخاص به، الأمر الذي يتطلب:

- <لي>

<سبان ليف = "">بين الأنظمة المالية التقليدية وتقنية blockchain؛<لي>

<سبان ليف = "">بين سلاسل الكتل المختلفة؛<لي>

<سبان ليف = "">مع الأصول الأخرى في نفس السلسلة؛

<سبان ليف = "">تمكين إمكانية التشغيل البيني. ويجب أن يكون لأي تقدم “ابتكار مسؤول ومستنير” في جوهره وأن يستند إلى معايير إدارة المخاطر الفنية والتشغيلية العالية المطبقة على البنوك اليوم.

<ب><سبان ليف = "">5. الاستنتاج

<سبان ليف = "">مع استمرار نمو المعاملات الرقمية من حيث الحجم والتعقيد، من المتوقع أن تصبح رموز الودائع حجر الزاوية القوي للعملات الرقمية وتشكل جزءًا مهمًا من النظام البيئي الأوسع للأصول الرمزية.إن خصائصها التقنية، والتوافق العالي مع الإطار التنظيمي المصرفي الناضج، والتكامل الطبيعي للخدمات المصرفية والمالية، تمنح رموز الإيداع القدرة على أن تصبح “مرساة مستقرة” في مجال العملات الرقمية، بينما تقود عملة البنوك التجارية – الشكل الأكثر استخدامًا للعملة في العالم – إلى عصر جديد من التحسين.

<ب><سبان ليف = "">الأهم من ذلك، لا يلزم وجود رموز الإيداع على حساب الابتكارات الأخرى. لا يزال مشهد العملات الرقمية يتطور، وفي المستقبل سوف تتعايش أشكال متعددة من العملات وتتنافس لخدمة حالات استخدام مختلفة.<سبان ليف = "">يمكن أن تلعب رموز الإيداع دورًا مهمًا في النظام البيئي العام.على سبيل المثال، يمكن أن تشكل علاقة تكافلية مع العملات الرقمية للبنك المركزي بالجملة القائمة على blockchain (CBDCs)، مما يزيد من تعزيز النظام المصرفي الحالي المكون من مستويين ويوفر جسرًا طبيعيًا للعملات الرقمية للبنوك المركزية للاندماج في الصناعة المصرفية.يمكن أن تساهم رموز الإيداع أيضًا في استقرار مساحة العملة الرقمية blockchain بأكملها من خلال استيعاب بعض الطلب العالمي المتزايد للمناطق الناشئة ودعم الأسواق المختلفة (بما في ذلك قطاعات السوق المؤسسية التي لا ينوي بعض مصدري العملات المستقرة خدمتها).

<سبان ليف = "">يجب على البنوك وواضعي السياسات والجهات التنظيمية تقييم المخاطر والفوائد الفريدة لمختلف أشكال العملات الرقمية واحدة تلو الأخرى.رموز الإيداع متجذرة في عمليات الإيداع الحالية للبنوك وليست منتجات متجانسة للعملات المستقرة غير المصرفية أو العملات الرقمية للبنوك المركزية؛وينبغي للأطر الابتكارية والتنظيمية أن تعترف بهذه الاختلافات بشكل كامل. لكي تكون رموز الإيداع بمثابة رابط مثمر بين النظام المصرفي التقليدي وتقنية blockchain، يجب تصميمها وتنظيمها كامتدادات للنظام التقليدي.

<سبان ليف = "">إن رموز الإيداع في وضع جيد لمساعدة مشهد العملات الرقمية على التحرك نحو الاستقرار والنضج.وعلى هذا النحو، فإنها تستحق دراسة مستقلة ومتعمقة من قبل البنوك التي تتطلع إلى الابتكار، والجهات التنظيمية التي تتطلع إلى إنشاء تنظيم مناسب لتشكيل هذا الفضاء المتطور، والجهات الفاعلة الأوسع في النظام المالي التي تتطلع إلى التفاعل مع العملات الرقمية.