<スパンリーフ="">著者: GMFリサーチ

<スパンリーフ="">【編集後記】 2000年頃、ルーセントやシスコに代表される米国の通信インフラ業界は、高度成長から崩壊への移行を経験しました。このレポートでは、2000 年の電気通信業界の崩壊、特にルーセントの崩壊を深く検討し、リスクの側面を今日の AI エコシステムと比較します。

<スパンリーフ="">私たちはこう思います、<スパンテキスト="">2000 年と比較すると、現在の AI エコシステムには 3 つの大きな共通の特徴があり、その脆弱性が当初から顕在化しています。<スパンテキスト="">。しかし、サプライチェーンファイナンスは業界サイクルの引き金ではなく増幅器であり、設備投資需要の低下は致命的な打撃となる。短期的には、FRB の比較的緩和的なスタンスと現在の GPU 不足を考慮すると、市場の熱狂はしばらく続くと予想されます。<スパンリーフ="">長期的には、現在の最も楽観的な AI 設備投資予測は、AI が産業革命以来の人類最大の成功を達成する必要があることを意味します。<スパンリーフ="">。

<スパンリーフ="">この記事は 6 つのパートで構成されています。最初の部分では、2000 年の通信バブルの 3 つの原因を概説します。 2 番目の部分では、バブル崩壊後の 3 つの段階と市場指標について簡単に説明します。第三部では、ルーセントのサプライチェーン財務破綻事件について詳細に議論する。第 4 部では、AI 分野における現在の循環融資エコロジーを解体し、2000 年との 3 つの主要な類似点を分析します。第 5 部では、楽観的になる 4 つの理由について説明します。第6部は終わります。

<スパンリーフ=""><スパンテキスト="">1. 2000年の通信バブルの原因

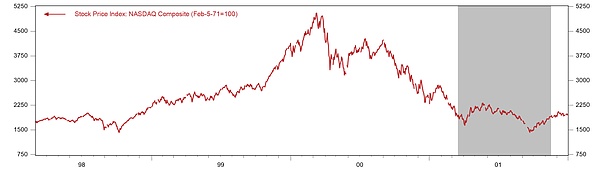

<スパンリーフ="">2000 年 3 月 10 日、ナスダック指数は 5048.6 ポイントまで上昇し、最高値を加速し、わずか 1 四半期で 40% も急騰しました。当時、業界大手シスコの時価総額は一時5000億米ドルを超え、ルーセントの時価総額は一時2400億米ドルに達した。しかしその後、ハイテク株の価格はピークに達し、急落した。2001 年 3 月までに、ナスダックはわずか 1 年で 60% 下落しました。 2002 年の最低点までに累積最大下落率は 78% に達し、通信バブルとインターネットバブルは崩壊しました。個別株はさらに悲惨だった。Ciscoは2000年の1株当たり80ドルの高値から2001年末には約15ドルまで下落した。ルーセントは1999年の65ドルのピークから2002年には1ドル未満まで下落し、98%以上の損失となった。通信機器業界全体では、2001 年から 2003 年にかけて 50 万人以上の人員削減が行われました。

<スパンリーフ="">今にして思えば、バブルは規制の変更、技術の進歩、緩和的な金融政策の結果でした。<スパンリーフ="">。

<スパンリーフ="">図 1: ナスダック指数

<スパンリーフ="">

データソース: Haver、GMF Research

<スパンリーフ="">1) 規制:電気通信法により過当競争が導入される

<スパンリーフ="">1996 年の電気通信法は、バブル形成の最も直接的な政策のきっかけとなりました。<スパンリーフ="">。<スパンリーフ="">この法案の中核的な目的は、AT&Tの分社化後に形成された市内電話サービスにおける地域ベル会社(RBOC)の独占を打破することであり、「あらゆる企業があらゆる通信事業に参入でき、あらゆる通信事業があらゆる市場のあらゆる競合他社と競争できる」と明確に宣言している。この目標を達成するために、この法案は既存通信事業者(ILEC)に対し、新規参入者が「技術的に実現可能な任意のアクセスポイント」で相互接続できるようにし、競合する市内通信事業者(CLEC)にサービスを卸売価格で再販し、「ネットワーク要素への無差別かつバンドル化されたアクセス」を提供することを義務付けている。これらの規定は市場参入障壁を下げることを目的としていましたが、実際には市場参入障壁はほぼゼロにまで引き下げられており、資本を持つ企業はいずれも従来の事業者に対抗できると信じています。

<スパンリーフ="">この法案が可決されてから 5 年以内に、米国では 300 を超える CLEC が出現し、地元の電話市場の一部を争うようになりました。<スパンリーフ="">。<スパンリーフ="">これらの新規参入者は資本市場から数百億ドルを調達し、新しい技術とより優れたサービスで従来の通信事業者に勝つと約束している。しかし、問題は、市場の容量が新規供給量よりも小さいことです。米国の市内電話サービスは、年間収益が約 1,000 億米ドルの成熟した市場であり、成長の可能性は限られていますが、このパイを切り分けようとしている数百のプレーヤーがいます。さらに深刻なのは、ほとんどの CLEC には実際の技術的利点やコスト上の利点が欠けており、そのビジネス モデルは価値創造ではなく規制による裁定取引に基づいており、小売価格を下回る卸売価格で既存の通信事業者のネットワークをリースし、それを値上げして最終顧客に再販するというものです。競争が非常に激しいため、利益を上げるのが難しいモデルです。2002年までにCLECの3分の2以上が破産を申請するか市場からの撤退を余儀なくされ、業界の累積損失は500億ドルを超えた。

<スパンリーフ="">2) 投資: 「光ファイバーを敷設するのは決して多すぎることはありません。」

<スパンリーフ="">「インターネットトラフィックは90日ごとに2倍になる」が当時の通信業界の信条となった<スパンリーフ="">。<スパンリーフ="">1994 年から 1996 年にかけて、米国のインターネット トラフィックは月あたり 16.3 テラビットから 1500 テラビットまで増加しました (Odlyzko、2002)。これにより、市場の帯域幅と光ファイバーの需要の成長に対する前例のない楽観的な期待が生まれています。<スパンリーフ="">「インターネット トラフィックは 90 日ごとに 2 倍になる」が当時最も一般的な意見になりました。<スパンリーフ="">これは 1990 年代半ばに初めて業界レポートに登場し、その後アナリスト レポートやメディア レポートを通じて急速に広まりました。この推定が正しい場合、需要は年間 16 倍に増加しており、現在の容量は数か月以内に使い果たされてしまい、ファイバーを敷設しすぎることはできません。<スパンリーフ="">ワールドコムのバーナード・エバーズ最高経営責任者(CEO)は投資家向けカンファレンスで「われわれは今日のためではなく、今後10年のニーズに向けて構築している」と宣言した。グローバル クロッシングの目論見書では、同社の光ファイバー ネットワークは 2005 年までに完全に飽和状態になると約束されていました。<スパンリーフ="">。

<スパンリーフ="">しかし、当時の多くの研究では、需要の伸びはそれほど狂ったものではないことが指摘されていました。<スパンリーフ="">。<スパンリーフ="">ベル研究所の研究者 Andrew Odlyzko は、実際のトラフィック データを分析して、「90 日間 2 倍」という爆発的な増加は 1995 年から 1996 年の短期間に実際に発生したものの、1996 年以降の米国のバックボーン ネットワーク トラフィックの実際の増加率は年間 100% に過ぎないことを発見しました。同氏はさらに、「90日間で2倍になる」という声明は、部分的なデータの誤読と業界関係者による利己的なプロパガンダに由来すると指摘した。しかし、彼の記事が掲載された当時はバブルがピークに近づき、取り逃しの恐怖(FOMO)が強かったため、この記事は大きな議論を呼び起こすことはなかった。

<スパンリーフ="">さらに致命的なのは、技術の進歩により供給が需要をはるかに超えて拡大していることです。<スパンリーフ="">。<スパンリーフ="">高密度波長分割多重 (DWDM) テクノロジーの成熟により、1 本の光ファイバーで数十、さらには数百の異なる波長の信号を同時に送信できるようになりました。1995 年から 2000 年にかけての技術進化により、DWDM システムの容量は初期の 4 ~ 8 波長から 128 波長まで急増しました。これは 1 本の光ファイバの容量を 16 ~ 32 倍(従来の商用システム)増やすことに相当し、先進的なシステムでは 128 ~ 160 倍に達することさえあります。

<スパンリーフ="">その結果、ファイバーが展開され、驚くべき規模で無駄が発生します。<スパンリーフ="">。<スパンリーフ="">1996 年から 2001 年の間に、米国だけで 8,000 万マイルを超える光ファイバーが敷設されました。これは地球を 3,200 周するか、月まで往復するのに 170 回に相当します。<スパンリーフ="">しかし、2002 年までに業界の分析では、光ファイバーの 5 ~ 10% だけが「点灯」され、使用されていることが示されました。<スパンリーフ="">90%以上が「ダークファイバー」となり、地下や海中に永久に埋もれます。<スパンリーフ="">「ワイアード」誌は2001年のレポートで、「シリコン経済は供給が需要を生み出すという法則に従っている。残念なことに、それはファイバーには当てはまらない」と鋭く指摘した。

<スパンリーフ="">今にして思えば、技術の進歩は確かに起こりましたが、進歩と商品化の時期についての市場の誤った判断により、革命は経済的大惨事に変わってしまいました。<スパンリーフ="">。<スパンリーフ="">インターネット ユーザーの数は、1995 年の 1,600 万人から 2000 年には 3 億 6,000 万人に増加し、年平均成長率は 70% です。ただし、ユーザーの増加は同時に帯域幅需要の増加を意味するわけではありません。初期のアプリケーションは主にテキストと画像でした。ストリーミング ビデオなどの高帯域幅アプリケーションは、2000 年代半ばから後半まで普及しませんでした。 1990 年代後半の需要予測には 2 つの重大な誤りがありました。それは、ユーザーが際限なく増加することと、ユーザーごとの帯域幅要件が急速に増大していることです。実際には、2000 年以降ユーザーの増加が鈍化し、高帯域幅アプリケーションの普及が予想より 5 ~ 7 年遅れました。

<スパンリーフ="">3) 通貨: グリーンスパンは「不合理な熱狂」を抑えることができなかった

<スパンリーフ="">1990 年代半ばから後半にかけて、金融緩和が通信バブルを加速させた<スパンリーフ="">。<スパンリーフ="">1987年にFRB議長に就任して以来、グリーンスパン氏のいわゆる「グリーンスパン・プット」は市場で徐々に認知されるようになった。<スパンリーフ="">それが意味するのは、金融市場が危機に遭遇すると、<スパンリーフ="">早速利下げ<スパンリーフ="">資産バブルの膨張を傍観しながら経済と株式市場を支援する<スパンリーフ="">。<スパンリーフ="">この政策の非対称性により、投資家は下振れリスクはFRBが負担すると考えるようになり、よりリスクの高い投資戦略を採用する傾向にある。同時に、米国経済は 1991 年から 2000 年にかけて戦後最長の拡大サイクルを経験し、失業率は 4% を下回り、インフレ率は依然として緩やかでした。この「ゴルディロックス経済」の文脈において、グリーンスパンはフェデラル・ファンド金利を比較的低く維持した。1993年から1994年にかけて短期間金利が上昇した後、政策金利は1995年から1999年まで4.75%から6%の範囲で安定し、実質金利(インフレ控除後)は2%から3%という歴史的に低い水準にあった。

<スパンリーフ="">特にバブルに対するグリーンスパンの態度は揺らぎ、彼の警告は実質的な政策には結びつかなかった。<スパンリーフ="">。<スパンリーフ="">1996年12月5日、同氏はワシントンで有名な「不合理な熱狂」演説を行い、株式市場の評価がファンダメンタルズから逸脱しているかどうかを疑問視し、「不合理な熱狂が資産価格を過度に押し上げているとどう判断するのか?」と述べた。この発言はすぐに世界の株式市場に混乱を引き起こした。しかし、比較的緩やかな政策基調は変更されなかった。1998年のロング・ターム・キャピタル・マネジメント(LTCM)危機後、グリーンスパンは75ベーシスポイントの利下げを実施したが、市場はそれが不必要であると無作為に指摘し、米長期債金利は急上昇した。こうした介入措置は、FRBが支援を提供するというシグナルを繰り返し市場に送り、投資家のリスクテイク傾向をさらに強めている。グリーンスパンが利上げサイクルを開始したのは、バブルが限界まで膨張した 2000 年初頭になってからであり、それがむしろバブル崩壊の引き金となった。

<スパンリーフ=""><スパンテキスト="">2. バブル崩壊の 3 段階とその兆候

<スパンリーフ="">2000年前後のバブル崩壊は大きく3つの段階に分けられ、それぞれの段階でシグナルや症状が異なりました。

<スパンリーフ="">1) マクロ:金融引き締めと総需要の初期悪化

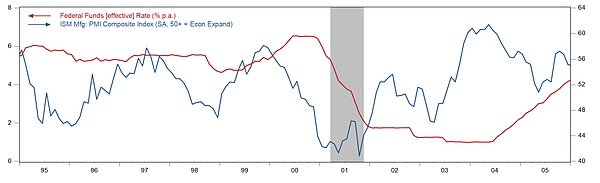

<スパンリーフ="">金融政策の転換はバブル崩壊のマクロな引き金となる<スパンリーフ="">。<スパンリーフ="">2000年1月14日、連邦準備制度理事会のグリーンスパン議長は、資産バブルと「資産効果」によるインフレリスクについて警告する演説を行った。ダウ工業株30種指数はこの日最高値をつけた。その後、FRB は 2000 年上半期に政策金利を 4.75% から 6.5% まで 175 ベーシスポイントの幅で引き上げました。2000 年 3 月、ナスダック指数は急速に反転しました。 3月から4月にかけて、インターネットスターのYahooは1カ月で30%下落し、eBayとAmazonは40~50%下落し、AkamaiとCommerce Oneは1カ月で70%以上急落した。<スパンリーフ="">この一連の株式市場の暴落は、投資家心理に影響を与えただけでなく、より重要なことに、通信事業者の株式調達チャネルを「破壊」し、ネットワーク建設投資を継続的に支援することが困難となり、その結果、設備投資計画の削減を余儀なくされた。<スパンリーフ="">。<スパンリーフ="">債券調達コストも急速に増加しており、通信事業者の信用スプレッドは拡大しており、高利回り債の発行は困難であり、債務拡大に依存するビジネスモデルは持続不可能となっている。

<スパンリーフ="">総合的な経済データの観点から見ると、2000 年 8 月の製造業 PMI の大幅な低下は、マクロ経済減速の明確な証拠を提供しました。<スパンリーフ="">。1999年末以来、<スパンリーフ="">ISM PMIは公式に最高値を記録し、その後下落しました。しかし、これは当時業界では構造的な転換点ではなく、周期的な変動として捉えられていました。機器メーカーに対する市場の利益予想はまだ調整されておらず、S&P 500 指数は 2000 年 9 月に新高値に近づくところさえありました。しかしその後、PMI は 2000 年後半に下落が加速し、2001 年初頭には約 42 の「深刻な製造業不況」の範囲にまで低下しました。このときになって初めて、市場は電気通信業界の低迷が実際には構造悪化であることに気づきました。

<スパンリーフ="">図 2: FRB の政策金利と PMI

<スパンリーフ="">

データソース: Haver、GMF Research

<スパンリーフ="">2) 業績警告: 設備投資計画の下方修正と企業収益の警告

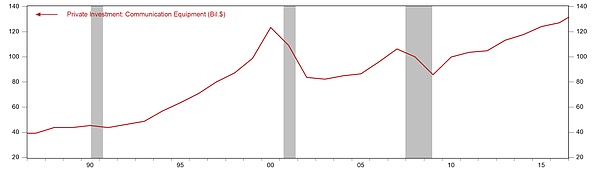

<スパンリーフ="">通信機器会社は、2001 年と 2002 年のニューエコノミー崩壊の際に急激な落ち込みを経験しました。これは主に米国の通信業界における資本設備支出 (CAPEX) の急激な減少によるものです。1995 年から 2000 年にかけて、通信分野の設備投資の年平均成長率は 23% に達しましたが、2000 年から 2003 年には 28% 減少しました。初期段階の過剰投資により、米国企業全体の通信設備投資は長期低迷を経験し、2000年の水準を超えたのは15年後の2015年になってからである。

<スパンリーフ="">図 3: 米国企業の通信設備投資 (10 億米ドル)

<スパンリーフ="">

データソース: Haver、GMF Research

<スパンリーフ="">2000 年 1 月 6 日にルーセントが発行したパフォーマンス警告は、通信機器業界チェーンにおける最も初期のマイクロ アラートでした。<スパンリーフ="">。<スパンリーフ="">同社は、2000年度第1四半期の1株当たり利益が予想を約30%下回ったと発表した。その日、同社の株価は72.38ドルから52ドルまで28%急落し、市場価値は1日で200億ドル以上蒸発した。 CEOのリチャード・マッギン氏は「今四半期の結果には明らかに失望している」と認めたが、同社の広報担当者は「これは需要の問題ではない…これは困難な状況だ」と主張した。<スパンリーフ="">実際、<スパンリーフ="">2000 年 7 月 20 日の 2 回目の警告で初めて、ルーセントの経営陣は需要の減少が構造的な傾向であることを確認しました。年初のピークから50%以上下落した。<スパンリーフ="">今にして思えば、1月の早期警告は業界チェーン全体の中で最も早い「炭鉱のカナリア」だった。<スパンリーフ="">。

<スパンリーフ="">シスコは 2001 年 2 月に初めて業績期待を達成できなかったため、大手機器メーカーの没落を示しました。<スパンリーフ="">。<スパンリーフ="">同社が発表した2001会計年度第2四半期の一株利益は予想をわずか1セント下回り、売上高は67億5000万ドルで予想の70億~72億ドルを下回った。ジョン・チェンバース最高経営責任者(CEO)は「1月の事業は予想以上に困難だった」と警告した。しかし、わずか 2 か月前の 12 月 4 日、チェンバース氏は「私たちの業界やシスコの将来について、これほど楽観的になったことはありません」と述べました。マイク・ヴォルピ最高戦略責任者は2000年11月の時点でも「減速の兆しは見られない」と主張していた。

<スパンリーフ="">この段階で、企業の IT 支出と通信事業者の設備投資は 2001 年に崖から落ちました。<スパンリーフ="">。<スパンリーフ="">電気通信事業者は設備投資を大幅に削減している。 1999年から2000年の光ファイバーへの一人当たりの投資額は500ドルを超え、一人当たりの累積投資額は数千ドルに達した1999年から2000年の盛況な投資は突然終焉を迎えた。WorldCom などの通信事業者は初期段階で多額の負債を抱えており、負債圧力と資金調達困難により設備投資を 50% 以上削減することを余儀なくされました。Ciscoの受注残は2001年初めに過去最高に達したが、3月までに過剰在庫に転じた。ルーセントの新規受注は2001年度に40%以上減少した。

<スパンリーフ="">3) 暴落: 在庫評価損、信用不良債権の高騰、会計不正の暴露

<スパンリーフ="">シスコ、2001 年 3 月に 22 億 5,000 万ドルの在庫償却を発表、災害が本格化<スパンリーフ="">。<スパンリーフ="">シスコは、最先端の仮想サプライ チェーンとリアルタイム IT システムを備えていることで知られています。ただし、このシステムは、需要が年間 30 ~ 50% の成長率で無限に続くという致命的な前提に基づいています。事後分析の結果、シスコは「この規模のイベントを予測するためのモデルを構築したことは一度もなかった」こと、そして予測システムには下振れシナリオが含まれていなかったことが明らかになった。退役幹部のセルビー・ウェルマン氏は、2000年の夏をこう振り返った。「我々の予測は依然として信じられないほど高かった。我々は確実に成長を確実にしたかったので、大量の注文をした。」<スパンリーフ="">サプライチェーンの「鞭効果」が在庫災害を増幅させます。<スパンリーフ="">シスコの製造パートナーであるソレクトロンの最高経営責任者(CEO)であるアジェイ・シャー氏は、注文の二重カウントの仕組みについて次のように説明した。「人々は品不足を見て、直感的により高いものを予測する。購入には100個の部品が必要だが、100個要求しても80個しか手に入らないことがわかっているので、100個を手に入れるために120個を要求するのである。」社内ケーススタディによると、製品チームが実際に 10,000 ユニットを必要としたとき、3 つの独立したサプライヤーがそれぞれ 10,000 ユニットを生産し、その結果、在庫が 3 倍に蓄積されたことがわかりました。さらに深刻なのは、多くの製品が顧客向けにカスタマイズされており再販できず、技術の反復により陳腐化した在庫が急速に価値を失いつつあることです。その結果、膨大な在庫が評価損に見舞われることになる。

<スパンリーフ="">サプライヤー金融における大規模な不良債権により、顧客の債務不履行により長年にわたって蓄積された利益がすべて損なわれています。<スパンリーフ="">。<スパンリーフ="">Lucent、Nortel、Cisco は合計で 130 億ドル以上を下流企業に融資しています。この種のサプライヤーファイナンスのロジックは、資本市場の狂乱の中で、キャッシュフローが厳しい事業者に自社設備の購入資金を融資し、短期的な収益成長を促すことであり、会計上は融資ではなく売掛金として扱われ、信用リスクの性質が隠蔽されている。2001年にワールドコムやグローバル・クロッシングなどの大口顧客が経営難に陥り、最終的に倒産した際、機器メーカーの売掛金が大規模に不良債権化した。次のセクションでは、Lucent 事件について詳しく説明します。

<スパンリーフ="">会計不正の大規模暴露でバブルの棺に最後の釘が打たれる<スパンリーフ="">。<スパンリーフ="">ワールドコムは利益を膨らませるために、2000年末から設備投資を費用項目に含め始めた。内部監査は2002年5月に異常を発見し、取締役会に報告した。 6月にSECは調査を開始した。 7月21日、ワールドコムは破産を申請し、資産1,070億ドル、負債410億ドルを抱える当時の米国史上最大の破産事件となった。エンロンは債務を隠し、何百もの関連当事者の特別目的事業体(SPE)を通じて利益をでっち上げ、時価会計を利用して今後20年間の契約からの推定利益を現在の収益として即座に認識した。2001 年 7 月、業界全体が縮小する中、エンロンの収益は前年同期と比べて 2 倍になりました。 8月、最高経営責任者(CEO)のジェフリー・スキリング氏が突然辞任し、3,500万ドルの株式を売却した。10月、同社は財務報告の修正再表示を発表し、1997年から2000年の利益は5億8,600万米ドル、約23%減少した。同社は12月2日に破産を申請した。同時期のSECの調査では、ルーセントが2000会計年度の収益6億7,900万ドルを不適切に認識し、ノーテルは2000年から2001年にかけて収益を30億ドル以上、クエスト・コミュニケーションズは30億ドル以上収益を水増ししていたことが判明した。<スパンリーフ="">統計によると、2000年から2002年にかけて、30社以上の大手通信・ネットワーク機器会社が財務報告の修正を余儀なくされ、累積利益減少額は1000億ドルを超えた。

<スパンリーフ=""><スパンテキスト="">3. ベンダーファイナンスの見直し – Lucent を例に挙げる

<スパンリーフ="">まず第一に、供給者の信用は「災い」ではないし、常にバブルと同義ではないことを強調する必要がある。資本集約的な産業で広く使用されています。<スパンリーフ="">。<スパンリーフ="">たとえば、重機などの機器レンタル業界では、Caterpillar などのサプライヤーがクレジットを通じて顧客の購入をサポートしています。農業機械業界では、John Deere などの企業がこのモデルを使用して農家が農業機械を購入できるように支援しています。DataIntelo は、世界のサプライヤー金融市場は 2024 年に約 2,200 億米ドルとなり、今後 10 年間の複利成長率は 8.2% になると予測しています。そうは言っても、ルーセントの訴訟は、サイクルの上下両方でサプライヤー信用の増幅効果を強調しているため、再検討する価値があります。

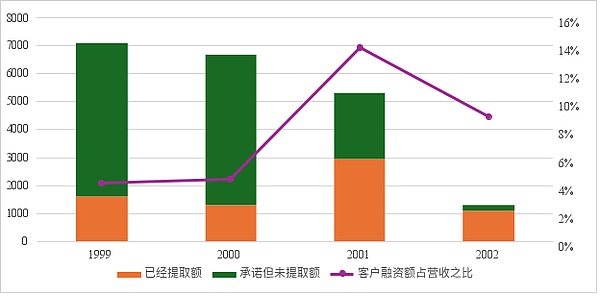

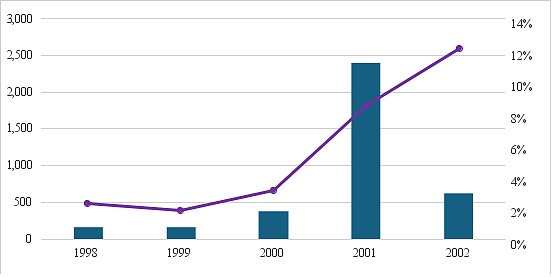

<スパンリーフ="">ルーセントのサプライヤークレジットはかつて収益の10%以上を占めていた<スパンリーフ="">。<スパンリーフ="">1999 年、ルーセントは売上高 383 億ドル、従業員数 153,000 人を誇る世界最大の通信機器会社でした。競合他社から CLEC の注文を獲得するために、Lucent は非常に積極的な「ベンダー ファイナンス」戦略を採用しました。同社は機器を販売するだけでなく、顧客に融資も提供しました。これ<スパンリーフ="">利点は 2 つあります。第一に、同社は下流顧客のニーズを長期にわたって捉えており、その注文は保証されています。2つ目は、下流のスタートアップ顧客の資金不足と資金調達の困難の問題を解決することです。<スパンリーフ="">1999 会計年度末までに、ルーセントは顧客に対して最大 71 億ドルのサプライヤー融資を約束し、そのうち 16 億ドルがルーセントの機器購入のために引き出しられ、この年の収益の 4.2% を占めました。<スパンリーフ="">2001 年までに、顧客の信用総額は 29 億 6,000 万に増加し、収益の 13.9% を占めました。言い換えれば、Lucent が販売する商品 100 ドルごとに、約 14 元が自社の「前払い資金」から得られることになります。

<スパンリーフ="">図 4: Lucent の顧客クレジット残高 (100 万米ドル) と収益の割合としての引き出し金額

<スパンリーフ="">

データソース: Lucent 10-K、GMF Research

<スパンリーフ="">リスクの観点から見ると、サプライヤーファイナンスは、上流の機器メーカーが独自の資金を使用して独自の KPI を完了することを意味します。実際、彼らは下流の収益リスクを自分たちに転嫁します。<スパンリーフ="">。<スパンリーフ="">2000 年から 2003 年の間に、Covad、Northpoint、Winstar などの有名企業を含む少なくとも 47 社の CLEC が破産を申請しました。バブル崩壊後、ルーセントに代表される機器メーカーは巨額の損失を被った。<スパンリーフ="">具体的には、ルーセントは悲惨な「三重評価損」を被りました。<スパンリーフ="">。

<スパンリーフ="">最初の「評価損」は、サプライヤーの不良債権に対する融資です。<スパンリーフ="">。1999 年、ルーセントのサプライヤー ローン引当金は非常に少額で、わずか 3,400 万ドルで、総収益の 0.1% 未満でした。しかし、2000 年以降、スター顧客である WinStar と NorthPoint の破産により、Lucent のサプライヤー ローン引当金は急速に増加し、2000 年にはその年の収益の 2.1% に相当する 6 億 400 万にまで急増しました。<スパンリーフ="">2001 年までに、その売上は 250% 急増して、驚くべき 21 億 2,000 万となり、その年のルーセントの総収益の 9.9% に相当しました。<スパンリーフ="">ルーセントは、2001 会計年度に 166 億米ドルの純損失を被りました。既存融資に対する引当金の割合を見ると、2000 年から 2002 年の間に、ルーセントが発行した融資の 46.5%、71.3%、および 86.7% が引当金に含まれていました。<スパンリーフ="">つまり、ルーセント社が発行した100元融資のうち、2002年までに87元が不良債権となった。<スパンリーフ="">特に、顧客が倒産した場合、業界不況や過大な初期投資により、担保として使用したネットワーク機器はほぼ「無価値」となり、融資の回収率は極めて低くなります。

<スパンリーフ="">図 5: ルーセントの顧客信用貸倒引当金残高 (百万米ドル)

<スパンリーフ="">

データソース: Lucent 10-K、GMF Research

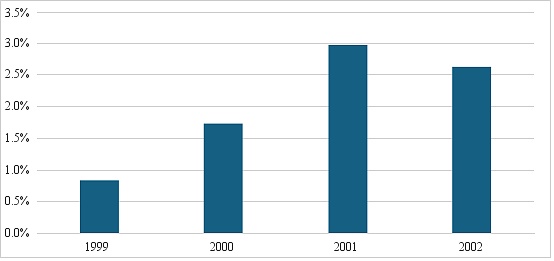

<スパンリーフ="">図 6: 収益に占める Lucent のサプライヤー ローン引当残高の割合

<スパンリーフ="">

データソース: Lucent 10-K、GMF Research

<スパンリーフ="">2 番目の「評価損」は在庫評価損です。<スパンリーフ="">。サプライヤーの資金調達によってもたらされた幻想的な注文状況により、Lucent の経営陣は下流の CLEC の真の需要を大幅に過大評価するようになりました。ルーセントの経営陣は1999年末に市場と投資家に対し、約5億4000万ドルの未引出融資約束が今後12~18か月以内に発動され、同社製品の購入に使用される予定であるとほのめかした。1999年度第1四半期の利益は予想を上回り、第2四半期の利益は2倍となった。全体の売上高は27%増の383億ドル、純利益は48億ドルと市場予想を上回った。このような楽観的な見方の中で、ルーセントは将来の販売に備えてカスタマイズされた光学機器や無線機器の在庫も大量に積み上げています。1999 年度末までに、ルーセントの在庫総額は 42 億 4,000 万ドルに達しました。しかし、これらの在庫は非常に特殊なものであることが多く、他の購入者に簡単に再販することはできません。2000 年以降、ルーセントの在庫引当金は急速に増加しました。1999 年の在庫引当金残高はわずか 7 億 900 万米ドルで、総収益の約 1.9% を占めていました。<スパンリーフ="">しかし、2000 年にはその年の収益の 3.1% に相当する 8 億 9,200 万米ドルにまで増加し、2001 年には 103% 増の 18 億 1,400 万米ドルとなり、同年のルーセントの総収益の 8.5% に相当しました。<スパンリーフ="">既存在庫に対する引当金の割合から判断すると、2000 年から 2002 年の間に、ルーセントの在庫の 15.7%、49.8%、109.3% が引当金に含まれていました。その中で、2001年には、<スパンリーフ="">ルーセントは、単会計年度でさらに 24 億ドルの在庫減損引当金を計上しました。これは、前年度の在庫残高の 42.4% に相当します。

<スパンリーフ="">図 7: Lucent の在庫と収益の比率

<スパンリーフ="">

データソース: Lucent 10-K、GMF Research

<スパンリーフ="">図 8: Lucent の在庫引当金 (100 万米ドル) と収益に対する比率

<スパンリーフ="">

データソース: Lucent 10-K、GMF Research

<スパンリーフ="">3つ目の「評価損」は売掛金の貸し倒れです。<スパンリーフ="">。<スパンリーフ="">ルーセントは、1999 年から 2000 年度にかけて、機器およびサービスのクレジット販売を通じて収益の増加を刺激しました。1999 会計年度末までに、純売掛金は 88 億米ドルに達し、2000 年にはさらに 95 億 6,000 万米ドルに増加しました。売掛金はそれぞれ総収益の 23% と 33% を占めました。。しかし、Global Crossing や WinStar などの主要顧客の財務が悪化し、下流顧客の破産が発生したため、Lucent の売掛金引当金が急増しました。 1999 年には、総収益の約 0.8% を占めるわずか 3 億 2,000 万米ドルに過ぎませんでしたが、2000 年にはその年の収益の 1.5% に相当する 5 億米ドルまで増加しました。2001 年までに、その売上は 26% 急増して 6 億 3,000 万米ドルとなり、これは同年のルーセントの総収益の 3.0% に相当します。<スパンリーフ="">2000 年から 2002 年にかけて、Lucent の売掛金の 5.2%、13.8%、19.7% が提供されました。特に、これらの数字は実際の損失を過小評価しています。<スパンリーフ="">財務報告を美しくするために一部の債権がルーセントから第三者の金融機関に売却されるため、顧客が債務不履行になった場合には、ルーセントも買い戻し義務や保証債務を負う必要がある。

<スパンリーフ="">図 9: 収益に占める Lucent の売掛金残高の割合

<スパンリーフ="">

データソース: Lucent 10-K、GMF Research

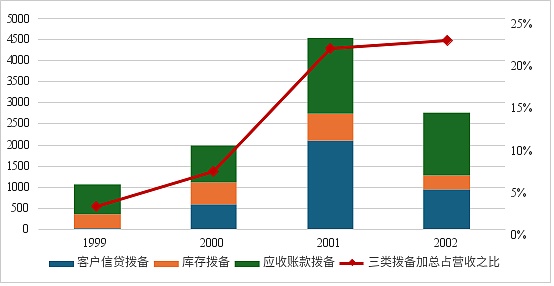

<スパンリーフ="">上記3種類の評価損を組み合わせると、<スパンリーフ="">ルーセントの3種類の引当金の総額は1999年末の10億6000万米ドルから2001年には45億6000万米ドルに急増し、わずか2年間で330%増加し、ルーセントの収益に占める割合は2.8%から21.4%に急上昇した。これは大まかに言うと、<スパンリーフ="">2001 年にルーセントが受け取った収益 1 ドルごとに、さまざまな資産の減損をカバーするために平均約 20 セントが必要でした。

<スパンリーフ="">図 10: Lucent の 3 種類の引当金の総額と収益に対する比率

<スパンリーフ="">

データソース: Lucent 10-K、GMF Research

<スパンリーフ=""><スパンテキスト="">4. 現在の AI 分野のリボルビングクレジットと 2000 年のリボルビングクレジットの 3 つの主な類似点

<スパンリーフ="">2000年前後と比較しやすいように、本稿ではAI分野における現在の企業を3つのレベルに分けて解説する。

<スパンリーフ="">最初の層はモデル プロバイダー層 (AI モデル プロバイダー) で、主に AI モデルの開発、トレーニング、展開が含まれます。<スパンリーフ="">。<スパンリーフ="">このレベルの代表的な企業には、OpenAI、Anthropic、xAI、Mistral AI などが含まれます。これらの企業は、大規模言語モデル (LLM) および生成 AI システムの作成に注力しており、主な支出は、クラウド サービス プロバイダーからのデータ センター容量のリースやチップ メーカーからの GPU の発注など、コンピューティング リソースの調達に集中しています。これらの支出は総支出の 70% 以上を占めることがよくあります。主な収益は、API サービスのサブスクリプション、エンタープライズ レベルのソリューション、ライセンス契約から得られます。

<スパンリーフ="">2 番目の層はクラウド インフラストラクチャ プロバイダー層で、コンピューティング インフラストラクチャとサービスをモデル プロバイダーに提供します。<スパンリーフ="">。<スパンリーフ="">代表的な企業としては、Oracle、CoreWeave、Microsoft Azure、Amazon Web Services(AWS)などが挙げられます。これらの企業はデータ センターの構築と管理を行っており、主な費用はハードウェアの調達、エネルギー消費、メンテナンスです (データ センターの電気代は総費用の 40 ~ 50% を占める場合があります)。主な収益は、クラウド コンピューティングのレンタルおよびホスティング サービスから得られます。

<スパンリーフ="">3 番目のレベルは半導体メーカーで、AI ハードウェアの中核的な製造に重点を置き、コンピューティング能力の基礎的なサポートを提供します。<スパンリーフ="">。<スパンリーフ="">代表的な企業としては、NVIDIA、AMD、Broadcom、Intelなどが挙げられます。これらの企業は GPU、アクセラレータ、プロセッサの設計と製造を行っており、主な支出は研究開発イノベーションと製造施設への投資です。主な収益はチップの販売と関連する環境サービスから来ています。

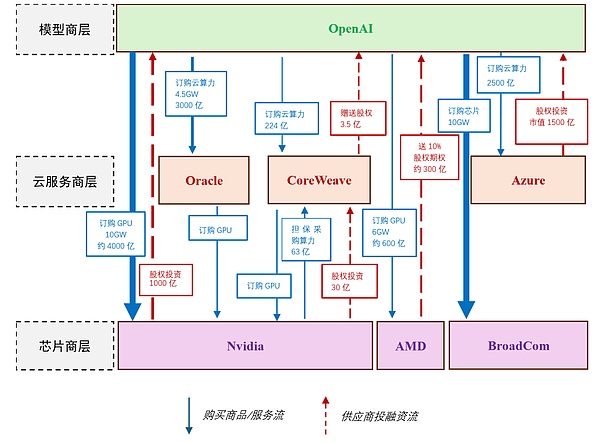

<スパンリーフ="">図 11 は、AI 企業の 3 つのレベルにおける製品サービスの発注状況とコミットメントされた投資をまとめたものです。<スパンリーフ="">このうち、青い実線は物品(主にチップ)とサービス(クラウドコンピューティングサービス)の提供の矢印、赤い点線は投融資の矢印です。この取り決めに基づいて、<スパンリーフ="">私たちはこう思います、<スパンリーフ="">リスクの観点から見ると、現在の NVIDIA-OpenAI AI エコシステムと 2000 年の Lucent-CLEC 通信機器エコシステムの間には、少なくとも 3 つの重要な類似点があります。

<スパンリーフ="">図 11: AI 分野のサプライヤーに対する現在の循環融資<ページ>

<スパンリーフ="">

データソース: インターネット、GMF リサーチ

<スパンリーフ="">1) 期待: すべては下流企業の設備投資と収益能力に対する非常に楽観的な期待に基づいています。

<スパンリーフ="">1990 年代後半、「インターネットの使用量が 90 日間で 2 倍になる」という物語が、光ファイバー分野には「過剰投資」など存在しないと投資家に確信させました。その結果、CLEC が過剰に構築される<スパンリーフ="">600億ドル<スパンリーフ="">バブルがはじけたとき、設置されているファイバーは十分に活用されていなかったが、ファイバーの容量<スパンリーフ="">5%<スパンリーフ="">。現在、市場では「AIは新たな電力エネルギーであり、あらゆる産業を再構築するだろう」「世界のAI市場は今後数年で兆ドルレベルに達するだろう」といった楽観的な発言も多く聞かれるようになった。Nvidia の 2025 年第 2 四半期決算会見に対するジェンスン フアン氏の予想<スパンリーフ="">「今後 5 年間で、Blackwell、Rubin、およびその後の開発を通じて、3 兆ドルから 4 兆ドルの AI インフラストラクチャの機会を効果的に拡大する予定です。私たちはこの拡大の初期段階にすぎません。」

<スパンリーフ="">この楽観主義に突き動かされて、<スパンリーフ="">現時点で、AI大手企業の設備投資は「数千億」、さらには「兆」単位になると予想されており、すでに従来の一企業の投資額をはるかに超えています。<スパンリーフ="">たとえば、OpenAI と Oracle の間で締結された 3,000 億ドルのクラウド コンピューティング契約には、4.5GW のコンピューティング能力の購入が含まれています。これは、テクノロジー史上最大の単一クラウド サービス契約の 1 つであり、2024 年の世界の半導体業界の年間資本支出を超えています。OpenAI は、独自のデータセンターを構築するために Nvidia から 10GW GPU システムを購入しました。推定チップコストが 400 億米ドル/GW に基づくと、総支出は 4,000 億米ドルを超える可能性があります。さらに、OpenAI は、AMD と Broadcom からそれぞれ 6GW と 10GW のチップを購入し、総投資額は数千億ドルに達しました。これらの協定の総額は合計 1 兆ドルを超えます。比較のために、2024 年の米国の GDP における情報処理機器への総投資額はわずか 5,000 億ドルであり、全企業の総投資額 (機器 + 工場建物) は約 4 兆ドルにすぎません。もちろん、こうした楽観的な期待が最終的には現実になる可能性はあります。<スパンリーフ="">しかし、歴史の教訓は、リスクは多くの場合、テクノロジーの最終的な実現可能性にあるのではなく、テクノロジーのエコシステムを支える金融システムの安定性と、段階的な逆風が到来すると収益基盤を欠く下流の顧客の脆弱性にあるということです。

<スパンリーフ="">2) 資金調達: 下流企業は多額の資金を浪費しており、サプライチェーンの資金調達に大きく依存しています。

<スパンリーフ="">当時、下流企業の CLEC は一般にサプライ チェーン ファイナンスやその他の資金調達方法に依存していました。<スパンリーフ="">1999 年、CLEC の資本支出は 151 億ドルに達しましたが、同時期の収益はわずか 63 億ドルでした。これは、彼らが稼ぐ 1 ドルにつき 2. を建設に費やし、建設資金の 60% 以上を外部融資または借金で賄わなければならないことを意味します。今日、天文学的な設備投資は、大規模モデル企業の収益能力をはるかに超えています。OpenAIを例に挙げると、2025年の予想収益は約130億ドル、今後10年間の予想設備投資額は1兆米ドルにも達します。そのため、上流企業が提供する「サプライチェーンファイナンス」に依存せざるを得なくなり、循環型ファイナンスエコシステムが形成されることになる。現在のAI分野における循環融資エコロジーから判断すると、大きく2つのタイプに分けられます。<スパンリーフ="">。

<スパンリーフ="">一つは直接資本注入型です。<スパンリーフ="">AI分野で最も潤沢なキャッシュフローを持つプレーヤーとして、Nvidiaは顧客への直接株式投資戦略を採用している。OpenAI と CoreWeave への (コミットメントされた) 投資は、ハードウェア注文の優先順位を確保し、顧客に必要な資金の一部を提供するために、それぞれ 1,000 億米ドルと 30 億米ドルに上ります。同時に、CoreWeave に追加の 63 億の購入コンピューティング パワーを保証します。これは、自社チップの購入に相当するコンピューティング パワーに相当します。

<スパンリーフ="">もう1つはギフトストックタイプです。AMD や CoreWeave などのプレーヤーは、比較的資金が不足し、市場での地位が比較的弱いため、「注文と引き換えに株式を譲渡する」戦略を採用しています。<スパンリーフ="">Nvidia から市場シェアを奪うために、AMD は OpenAI に 1 億 6,000 万の低価格ワラントを発行し、これにより OpenAI は AMD の株式の約 10% を取得できるようになりました。本質的に、AMD は将来の株式の希薄化を現在の注文と市場での地位と交換しています。これらの株式はバッチで付与され、6GW GPU の展開の進捗状況に関連付けられます。最後のバッチは、AMD の株価が 600 ドルに達したときにのみ完全にリリースできます。AMD の現在の市場価値に基づくと、この株式のバッチは約 300 ~ 400 億の価値があります。同様に、CoreWeave も、主要顧客である OpenAI へのインセンティブとして、契約で 3 億 5,000 万米ドルの株式を提供しました。

<スパンリーフ="">3) 集中: 単一業界における上流企業の集中が非常に高い

<スパンリーフ="">当時の電気通信業界では、下流の CLEC 顧客は比較的分散していましたが、実際には非常に均質でした。<スパンリーフ="">1999 年の財務報告書から判断すると、Lucent の上位 3 つの顧客 (AT&T、Verizon、Sprint を含む) が収益の合計 37% に貢献しました。残りは主に WinStar、NorthPoint、Covad などの CLEC に依存していました。これらの顧客の数は多いものの、財務モデルと業界のリスクエクスポージャーは非常に似ています。一度倒産すると倒産の波が押し寄せる。2002年までに23社の通信会社が破産し、総資産は1000億ドルを超えた。

<スパンリーフ="">現在の AI 分野はむしろ「寡占競争」パターンに近く、コンピューティングパワーの需要が OpenAI に急速に集中しています。<スパンリーフ="">NVIDIA を例にとると、上位 2 社の顧客が収益の 39% を占め、上位 4 社の顧客が 46% を占めました。当時のルーセントよりも格段に濃度が高かった。<スパンリーフ="">特に、最近のレポートでは、総コンピューティング能力需要に占める OpenAI の割合が急速に増加していることが示されています。<スパンリーフ="">現在、OpenAIが上流メーカーから購入することを「約束」したコンピューティングパワーの総量は、NVIDIAとの10GWのGPU導入契約、AMDとの6GWのGPU供給契約、Broadcomとの10GWのカスタムアクセラレータの注文、Oracleとの4.5GWのクラウドコンピューティングサービス、CoreWeaveとの20GWを超えるコンピューティングパワーの調達を含め、50GWを超えている。サム・アルトマン氏はかつてインタビューで、2033年には米国の電力消費量の1/3に相当する250ギガワット以上のコンピューティングパワーを獲得したいと述べた。比較のために、2024 年の米国のデータセンター (人工知能を含む) の電力需要は約 30 ~ 50 GW になると予想されます。<スパンリーフ="">言い換えれば、OpenAI が約束したコンピューティング能力需要は、米国のデータセンターのコンピューティング能力を 2 倍にすることになります。<スパンリーフ="">ことがわかります<スパンリーフ="">当時は完全な競争力を持ちながらも均質性が高かった CLEC であっても、膨大な注文を提供する今日の寡頭制の顧客であっても、ひとたび業界の低迷、技術の反復の失敗、または資金不足に直面すると、上流のサプライヤーへの影響は単一点かつ致命的になります。

<スパンリーフ=""><スパンテキスト="">5. 楽観視できる 4 つの理由

<スパンリーフ="">2000 年との類似点にもかかわらず、今日の AI についてより楽観的になる理由があります。

<スパンリーフ="">まず、今日の AI 業界におけるモデル大手の財務状況は、2000 年の CLEC の財務状況よりも優れています。<スパンリーフ="">。<スパンリーフ="">CLEC によって提供されるサービスは、標準化された光ファイバー接続と音声/データ伝送であり、堀はありません。競争の要因はネットワークの規模と価格だけであり、価格競争や利益率の崩壊につながります。その結果、CLECの財務健全性は一般的に悪く、平均負債資本比率は5:1を超えており、そのほとんどがマイナスのキャッシュフローと損失に陥っており、運営維持のために外部資金に大きく依存している。CLECと比較すると、OpenAIも赤字状態にあるものの、外堀はより深く、独占力が強く、収益も優れている。他のモデル大手には通常、「資金提供者の父親」がいる。たとえば、Anthropic は Amazon と Google の支援を受けており、xAI は Elon Musk の支援を受けており、その財務圧力は比較的楽観的です。特別な、<スパンリーフ="">AI の下流企業は上流のサプライ チェーンの資金調達に依存していますが、2000 年のように融資ではなく主に株式に依存しています (AMD が OpenAI に新株予約権を発行し、NVIDIA が OpenAI に株式投資を行いました)。したがって、Lucent や Cisco のような大規模な 1 回限りのクレジット規定を設けるのは容易ではありません。

<スパンリーフ="">第二に、2000 年のような「略奪的ローン」はまだ見られていません。<スパンリーフ="">。<スパンリーフ="">当時、競争は CLEC 間で激しかっただけではありませんでした。<スパンリーフ="">Cisco や Lucent などの上流メーカーも競争力が高く、融資方針が特に攻撃的でリスクが高いものになっています。<スパンリーフ="">ボストンに本拠を置き、高速インターネット接続と光ファイバー データ伝送サービスを提供するプロバイダー、ハーバード ネットワークを例に挙げてみましょう。ハーバード ネットワークスは、1996 年に法人顧客にデジタル加入者線サービスの提供を開始しました。2 年後、同社の年間売上高は 500 万ドル未満、年間損失は 100 万ドルを超え、純資産はマイナスになりました。若い会社が生き残り、拡大するためには、新しい設備が必要でした。当初は Paradyne Networks に機器を発注していましたが、シスコが最大 1 億 2,000 万ドルのクレジットを提供し、さらにローンの 25% をシスコ以外の製品の注文に使用することも許可したため、最終的にシスコに切り替えました。2000 年末までに、ハーバードネットはついに破産しました。対照的に、現在のAI分野におけるサプライチェーンファイナンスは大規模ではあるものの、競争は極端ではなく、当時ほど略奪的ではありません。

<スパンリーフ="">第三に、マクロ流動性の観点から、FRBは今後12か月間緩和的な金融政策を維持し、「積極的にバブルを崩壊させる」ことは選択しないだろう。<スパンリーフ="">。<スパンリーフ="">米国の雇用市場には明らかな減速の兆しがあり、月間平均新規求人数は2024年の約20万人から現在は約3万人まで急減している。その背景には、移民強制送還政策による「労働力供給の減少」だけでなく、AI革命による若手社員への代替効果や、極めて緩い財政政策による「怠け者効果」もある。しかしその一方で、AI投資や資産効果により消費や投資全体が弱まるわけではなく、GDPは急速に増加している。米国経済は「低い雇用と高い成長」という顕著な2つのスピード経済を示している。FRBの2つの目標は物価の安定と完全雇用であるため、たとえ経済成長が好調であっても、雇用が軟調である限りFRBは緩和的なスタンスを維持する可能性が高い。このような環境では、投資家はバブルの存在を知っていても、早期に市場から離れて損失を逃すことを恐れてリスク資産を保有し続ける可能性があります。実際、<スパンテキスト="">著者は、10月に発表されたレポートで、有名なテクノロジー投資ファンドのコートゥー(タイガークラブの1つ)が、テクノロジー株に対して強気を続ける重要な理由として「早すぎて売らないこと」を挙げているという非常に興味深い兆候を観察した。これまでの彼らの強気のロジックは依然として「AI がすべてを変える」というものだった。

<スパンリーフ="">図 12: 2025 年 10 月の Coatue の最新レポート

<スパンリーフ="">

データソース: Coatue、GMF Research

<スパンリーフ="">最後になりましたが、今日の GPU やその他のコンピューティング チップの使用率は、当時の光ケーブルの使用率よりもはるかに高く、当面はいわゆる「ダーク GPU」は存在しません。<スパンリーフ="">2000 年のバブルの核心的な矛盾の 1 つは、<スパンリーフ="">光ケーブル投資「供給が需要を上回る」<スパンリーフ="">、その後業界が発見しました<スパンリーフ="">導入されている光ファイバー ケーブルの 90% 以上は、<スパンリーフ="">アクティブに使用されていないときは、「ダーク ファイバー」と呼ばれます。それに比べて、今日のデータセンターの GPU 使用率ははるかに健全です。AI モデルのトレーニングと推論の要件は依然として高いため、<スパンリーフ="">爆発的な成長段階<スパンリーフ="">、市販されている<スパンリーフ="">GPUは依然として供給不足です<スパンリーフ="">たとえコンピューティング能力が導入されていたとしても、<スパンリーフ="">使用率も比較的高いままです<スパンリーフ="">(特にクラウド サービス プロバイダー レベルで)、データ センターの全体的な GPU 負荷率は約 50 ~ 70% であると市場は推定しています。

<スパンリーフ="">要約すると、短期から中期的には、AI サイクルは上昇し続ける可能性があり、「毛布の下のシラミ」は当面は明らかにされない可能性があります。

<スパンリーフ=""><スパンテキスト="">6. まとめ: AI の未来

<スパンリーフ="">今日の AI ブームがバブルであるかどうかを決定する最も重要な質問は 1 つだけです。<スパンリーフ="">Tianliang AI の現在の設備投資は、それにふさわしい投資収益率を得ることができるでしょうか?<スパンリーフ="">。<スパンリーフ="">こちらでは簡単なお見積りをさせていただきます。

<スパンリーフ="">黄仁訓氏の AI 分野での最も楽観的な総資本支出 3 兆に従って計算すると、GPU の減価償却が年間 30% であると仮定し (著者は 5 年以上の減価償却が合理的であるとは考えていない)、AI 投資に必要な ROE が 30% (この値は現在のテクノロジー巨人の ROE よりわずかに低い) であると仮定すると、25% の法人税を背景に、必要な年間 EBITDA は約 2 兆米ドルとなります。ドル。さらに、AI企業のEBITDA利益率が30%(クラウドサービスプロバイダーレベルに相当)~60%(Nvidiaレベルに相当)であると仮定すると、<スパンリーフ="">AI 業界が必要とする年間総収益は約 3 兆 3,000 億~6 兆米ドルです。

<スパンリーフ="">このコンセプトは何ですか?<スパンテキスト="">2024 年の世界の自動車産業の総収益は約 4 ~ 5 兆ドル、広告業界の総収益は約 8,000 ~ 1 兆ドル、携帯電話産業の総収益は約 5,000 億ドルになると予想されます。<スパンリーフ="">これは、AI産業の将来の収益規模が自動車産業と同等、広告産業の5倍、携帯電話産業の10倍に達する必要があることを意味する。<スパンリーフ="">言い換えれば、最も楽観的な期待に値するためには、AI が産業革命以来の人類最大の成功を収めなければなりません。

<スパンリーフ="">別の角度から見てみると、<スパンリーフ="">将来的に世界で 10 億人のアクティブな AI ユーザーがいると仮定すると、各ユーザーの年間収益貢献は 3,300 ~ 6,000 米ドルに達する必要があります。アクティブ ユーザーの数が 30 億人に増加した場合、各ユーザーの平均年間収益貢献は 1,000 ~ 2,000 米ドルになる必要があります。<スパンリーフ="">このような一人当たりの収益貢献と世界的な利用基盤は、将来 AI が住民の日用品のあらゆる側面に浸透し、インターネットよりも大きな成功を収めなければならないことを意味します。

<スパンリーフ="">これは不可能ではありません。<スパンリーフ=""><スパンテキスト="">しかし、2000 年の通信バブルの崩壊が私たちに最も重要な教訓を教えてくれたとすれば、それはバブルと暴落は常に技術の進歩と密接に関係しているということです。投資家として最も重要なことは、危機の際に危険に備え、次のサイクルまで生き残ることです。