2025 年 11 月 5 日、米国連邦政府の閉鎖は 35 日目に入り、史上最長記録に並びました。行き詰まりは予算案をめぐる議会の共和党と民主党の意見の相違から生じている。民主党は医療費負担適正化法の補助金延長を要求したが、共和党は譲歩しなかった。このため、上院は下院で可決された臨時歳出法案を14回も否決した。閉鎖中、税金は通常通り徴収されたが、連邦支出は大幅に凍結され、約70万人の従業員が無給休暇をとり、空港警備の遅れで計320万人の乗客に影響があり、食料支援プログラム(SNAP)は給付金の50%しか支払われず、ヘッドスタート児童向けプログラムは部分的に閉鎖された。経済的影響はすでに感じられており、議会予算局は、GDP 損失が 1 週間あたり約 14 億ドルであると推定しています。閉鎖が続けば、流動性危機が隠れた最大の危険となるだろう。

<スパンリーフ=""><スパンテキスト="">金融システムの「パイプライン」が緊張の兆しを見せている

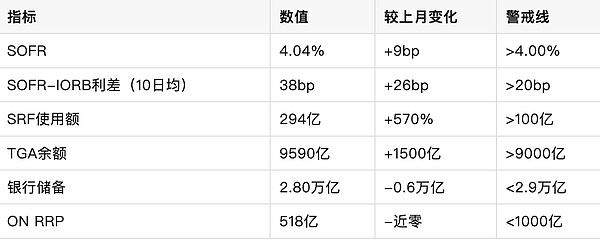

<スパンリーフ=""><スパンテキスト="">米国の金融システムの短期資金調達市場は、約3兆ドルの翌日物現先取引(レポ)取引に依存している。これらの取引は財務省債によって担保されており、銀行、マネー・マーケット・ファンド(MMF)、プライマリー・ディーラーは日々相互にドルを貸し付け、スムーズな支払い決済を確保している。核となる指標は、<スパンリーフ=""><スパンテキスト="">担保翌日物融資金利 (SOFR)<スパンリーフ=""><スパンテキスト="">、実際の借入コストを反映します。2025年11月3日、SOFRは4.04%と報告したが、これは連邦準備制度理事会の準備預金残高に対する金利(IORB、上限4.00%)を4ベーシスポイント上回っている。 6日連続で上限を上回り、10日移動平均スプレッドは38ベーシスポイント(bp)に達した。

<スパンリーフ=""><スパンテキスト="">FRBは単一金利を設定せず、コリドーを設定します。下限はON RRP金利(4.00%)、上限はIORBおよび常備買戻制度(SRF)金利(4.25%)です。通常の状況では、SOFR は上限を下回って変動するはずです。しかし、2025年9月以降、SOFRは上限超過を繰り返している。10月31日、1日のSRF使用量は503億5000万米ドルの記録を達成し、11月3日にはさらに294億米ドルに達した。これは、民間市場が融資に消極的であり、金融機関は連邦準備制度に支援を求めざるを得なくなっていることを示している。

<スパンリーフ=""><スパンテキスト="">安全でない末端にも圧力がかかっています。フェデラル・ファンド金利(EFFR)の一日平均価格は80億〜90億ドルで取引されており、10月の移動平均はON RRPよりも12ベーシスポイント高い。FRBダラス支店のローガン総裁は10月31日、「最近のレポ金利の上昇が一時的でないのであれば、FRBは資産買い入れ(QE)を開始する必要がある」と警告した。パウエル議長も11月の演説で「タイトなパイプライン」に言及した。

<スパンリーフ=""><スパンテキスト="">財務省一般会計(TGA)は流動性の「ブラックホール」になった

<スパンリーフ=""><スパンテキスト="">TGA は、連邦準備制度に対する財務省の「当座預金口座」です。平年の場合、TGA の目標残高は 8,500 億米ドルであり、税収は流入後すぐに支出され、銀行準備金の補完となります。2025年の閉鎖前に、財務大臣はTGAを3,000億から8,500億に満たし、ONのRRPバッファーを使い果たしました(残りは150億のみ)。閉鎖後も一日平均数百億ドルの税収が流入し続けたが、歳出はほぼゼロとなり、TGAは9,590億米ドル(10月29日の週平均)に急増し、閉鎖前より1,500億ドルも急増した。

<スパンリーフ=""><スパンテキスト="">TGA が 1 ドル増加するごとに、1 ドルの準備金が銀行システムから取り除かれます。2025年7月から10月にかけて、銀行準備金は3兆4000億から2兆8000億に減少し、M2の13%を占めた。最後にこの水準に達したのは、シリコンバレー銀行を含む大手銀行3行が2023年に破綻したときだった。ONのRRPはほぼ枯渇しており(11月3日時点ではわずか518億)、もはや「ショックアブソーバー」として機能できない。

<スパンリーフ=""><スパンテキスト="">トリプル スクイーズ: QT + 新規債務 + シャットダウン

- <リ>

<スパンリーフ=""><スパンテキスト="">定量的締め付け (QT)

<スパンリーフ=""><スパンテキスト="">FRBは毎月950億ドル保有資産を削減しており、準備金は失われ続けている。10月29日、FOMCは12月1日にQTを終了すると発表したが、遅すぎた。

<リ>

<スパンリーフ=""><スパンテキスト="">巨額の国債発行

<スパンリーフ=""><スパンテキスト="">2025年度の赤字は2.1兆で、毎日数百億の国債を発行する必要がある。買い手は準備金をさらに枯渇させるために、事前に米ドルを準備する必要があります。

<リ>

<スパンリーフ=""><スパンテキスト="">閉路アンプ

<スパンリーフ=""><スパンテキスト="">TGAが毎週さらに500億ずつ増加すると、1か月で2,000億の埋蔵量が取り除かれることになります。納税期(1月から4月)はさらに悪化するだろう。

<スパンリーフ=""><スパンテキスト="">FRBの純流動性指標(貸借対照表 – ON RRP – TGA、反転)は2カ月で急激に上昇し、DXY米ドル指数は同期間中に108まで上昇し、10年米国債利回りは4.8%に近づいている。今週、ビットコインとS&P 500はそれぞれ1.1%と0.8%下落し、VIX指数は21まで上昇した。

<スパンリーフ=""><スパンテキスト="">危機の伝達経路

<スパンリーフ=""><スパンテキスト="">ステージ 1: 制御不能な買い戻し<スパンリーフ=""><スパンテキスト="">SOFRが4.30%(SRF上限+5bp)まで上昇すると、プライマリーディーラーが一斉にSRFに群がり、1日の利用額が1000億を超える可能性があり、「最後の貸し手」への依存が露呈する。

<スパンリーフ=""><スパンテキスト="">ステージ 2: 埋蔵量不足<スパンリーフ=""><スパンテキスト="">預金準備率/GDP比率が11%を下回ると、銀行はバランスシート上のレバレッジを縮小し、政府債務の引き受けを減らすことになる。真っ先にその矢面に立つのは地方銀行で、2025年には中小銀行3行の不良債権比率が5%を超えることになる。

<スパンリーフ=""><スパンテキスト="">ステージ 3: 信用凍結<スパンリーフ=""><スパンテキスト="">マネーマーケットファンドからの償還の波→民間買戻しの停止→決済チェーンの断絶。2023年3月にSVB事件が再発する確率は30%に上昇しました(ゴールドマン・サックス・モデル)。

<スパンリーフ=""><スパンテキスト="">ステージ 4: 全身性ショック<スパンリーフ=""><スパンテキスト="">FRBは毎月2000億ドルの債券を購入する量的金融緩和の再開を余儀なくされた。10年債利回りは50bp急落し、米ドル指数は100を下回り、インフレ期待の低下を引き起こした。

<スパンリーフ=""><スパンテキスト="">最新データがひと目でわかる(2025.11.4)

<スパンリーフ=""><スパンテキスト="">

<スパンリーフ=""><スパンテキスト="">連邦準備制度の緊急計画

- <リ>

<スパンリーフ=""><スパンテキスト="">直ちに量的緩和を再開する

<スパンリーフ=""><スパンテキスト="">外貨準備高が3兆2000億元に戻るまで毎月1500億元相当の債券を購入する。

<リ>

<スパンリーフ=""><スパンテキスト="">IORB 25bp を下方制御

<スパンリーフ=""><スパンテキスト="">銀行融資を刺激し、SOFRを引き下げます。

<リ>

<スパンリーフ=""><スパンテキスト="">SRF取引相手の拡大

<スパンリーフ=""><スパンテキスト="">より多くのMMFと外国銀行を法人化する。

<リ>

<スパンリーフ=""><スパンテキスト="">新規社債発行停止

<スパンリーフ=""><スパンテキスト="">財務省は特別措置を講じている(一部は10月にすでに発動済み)。

<スパンリーフ=""><スパンテキスト="">議会敗北への道

<スパンリーフ=""><スパンテキスト="">最も楽観的な見方:上院の超党派指導者チューン氏とシューマー氏は11月6日に妥協に達し、下院は11月10日に会期を再開し、2026年1月まで暫定資金が提供される予定。最も悲観的な見方:閉鎖は12月まで延期され、TGAは1兆1,000億を超え、SOFRは4.50%に急上昇し、「フラッシュクラッシュ」を引き起こした。

<スパンリーフ=""><スパンテキスト="">投資家の反応

- <リ>

<スパンリーフ=""><スパンテキスト="">現金は王様です

<スパンリーフ=""><スパンテキスト="">3か月物財務省短期証券(利回り4.15%)の保有を増やす。

<リ>

<スパンリーフ=""><スパンテキスト="">テールリスクのヘッジ

<スパンリーフ=""><スパンテキスト="">VIX コール オプションと金 ETF を購入します。

<リ>

<スパンリーフ=""><スパンテキスト="">トリガーポイントに注目

<スパンリーフ=""><スパンテキスト="">SOFRが連続で4.10%を突破するか、SRFが1日で500億を超えると、リスク資産のポジションが減少することになる。

<スパンリーフ=""><スパンテキスト="">政府閉鎖は当初は政治的な茶番劇だったが、流動性の枯渇を背景にシステム全体の脅威に変わった。FRBは赤信号を灯した。11月3日、SRFの使用量は流行以来最高値を記録した。議会がさらに1週間遅れれば、TGAはさらに1000億ドルの準備金を使い果たし、SOFRは制御を失う可能性がある。歴史によれば、2018 年の 35 日間の閉鎖は GDP の 0.1% の損失しか引き起こさなかったが、今日の埋蔵量は同年の 70% に過ぎず、ON の RRP バッファーは使い果たされています。何らかの外乱があれば火薬庫に発火する可能性があります。政府の再開が危機を阻止する唯一の鍵だ。