作者:Thejaswini,來源:Token Dispatch,編譯:Shaw 比特鏈視界

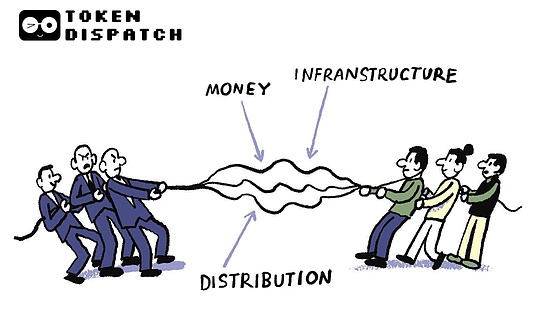

我一直在思考我們是如何將世界劃分成不同層次的。我們喜歡認為貨幣是一回事,基礎設施是一回事,而分配則是完全不同的另一回事。這種說法更清晰,也更能簡化問題。美元就是美元,銀行就是銀行,支付網絡就是支付網絡。但這些都不是事實。貨幣始終與流通它的系統密不可分,而流通它的系統又始終與誰控制著它的使用權息息相關。每次貨幣在系統中流動,控制它的人都會從中抽取一些利潤。我們只是假裝不是這樣,因為這種假象很方便。現在發生的情況並非加密貨幣模糊了這些界限,而是這些界限從一開始就不存在,只是大家現在同時意識到了這一點。

對我來說,這種幻覺終於破滅了,而這源於一個看似平凡的因素:利率。你的銀行儲蓄帳戶只能提供微薄的0.4%利率,而由相同國債支持的穩定幣卻能提供4%到5%的利率。這顯然是某種市場失靈的表現。很明顯,我們所謂的「貨幣」和所謂的「基礎設施」從來都不是分開的。銀行給你這麼低的利率,並非因為銀行業務成本高,而是因為它能這麼做,因為它既掌控著資金又掌控著渠道,它決定把利差留給自己。

發行方創造了貨幣。區塊鏈轉移了貨幣。平臺分發了貨幣。在短暫的一段時間裡,我們可以清晰地看到每一層,並對其進行獨立定價。而當人們能夠看清這些層級時,他們意識到,無論誰控制了其中一層,都會有利潤損失。理性的做法是掌控所有層面。

現在人人都在爭先恐後地重建技術架構,唯恐被別人搶先一步。

多年來,穩定幣一直很簡單。Tether和Circle憑藉USDT和USDC主導了市場,形成了看似牢不可破的雙頭壟斷。二者合計控制了90%的穩定幣市場。他們的商業模式簡潔明了。將客戶資金以國債的形式持有,年收益率為 4% 至 5%,不向客戶支付任何利息,將差額收入囊中。2024 年,Tether 盈利 130 億美元,Circle 營收17 億美元。對於一家本質上像貨幣市場基金一樣運作且不分享收益的公司來說,這已經很不錯了。

但接下來的問題是:如果我們向持有人分配收益會怎樣?

自2024年末以來,收益型穩定幣的市場份額增長了兩倍,市值超過140億美元,目前佔穩定幣市場總量的6%以上。摩根大通分析師預測,如果保持這一增長勢頭,收益型穩定幣的市場份額可能會高達一半。

如果 Tether 持有收益率為 5% 的國債,而你持有收益率為 0% 的 USDT,那麼理論上來說,你每持有 100 美元,就會有人賺取 5 美元。如果將這個數字擴大到數千億美元,這代表著數字時代最重要的財富轉移之一,它悄無聲息地從持有者流向發行者。

銀行意識到自己面臨競爭

在華盛頓特區舉行的區塊鏈峰會上,參議員克爾斯滕·吉利布蘭德(Kirsten Gillibrand)明確表達了銀行業的擔憂,銀行業在審視那些有收益的穩定幣時,認為其存在生存威脅。

「您希望穩定幣發行方能夠支付利息嗎?大概不會吧,因為如果他們支付利息,那您就沒必要把錢存在本地銀行了。」

美國財政部計算得出一個數字:允許發行有息穩定幣可以從銀行存款中抽走6.6萬億美元。渣打銀行更進一步估計,未來三年內,僅新興市場銀行就可能流失 1 萬億美元。在通脹率達到兩位數的國家,穩定幣並非投機行為。它們是一種生存機制,是噹噹地貨幣貶值時持有美元的一種方式。

因此,銀行做了任何理性的在位者都會採取的行動。他們遊說了《GENIUS法案》,該法案於2025年7月通過,其中明確規定禁止穩定幣發行方向持有者支付收益或利息。問題解決了,對吧?

不完全是。

《GENIUS法案》禁止發行方支付利息,但並未提及中介機構。Circle很快就意識到了這一點。Circle沒有直接向USDC持有者支付利息,而是通過商業合作關係與Coinbase分享儲備收入。Coinbase隨後用這筆錢向其客戶支付USDC獎勵。從經濟角度來看,持有者至少可以獲得部分收益。從法律角度來看,支付款項的是Coinbase,而不是Circle。

這種安排甚至毫不隱晦。Circle和Coinbase公開將其描述為一種收益分成模式,2024 年,它們共同創造了 17 億美元的收入。其他平臺也迅速效仿了這種做法。PayPal 通過與發行商 Paxos 建立類似的合作關係,為 PYUSD 提供餘額獎勵。這種收益並非憑空而來。它來自一直以來支持這些穩定幣的國債,只是多了一個中間環節。

銀行政策研究所對此感到不滿,這在情理之中。他們敦促國會通過禁止關聯公司和代理商進行間接支付的方式,終止所謂的「支付利息的變通辦法」。監管機構是否會採取行動,取決於最終規則如何解釋「支付利息」,以及中介機構是否會與發行機構歸為一類。目前,這一漏洞仍然存在,交易量很大。

對於 Tether 和 Circle 來說,解決方案始終是流動性和普遍性。USDT 和 USDC 被廣泛接受,被所有主流交易所整合,並嵌入到所有 DeFi 協議中。它們的網絡效應一直是它們的護城河。

但這條護城河已經開始崩塌。

儘管銀行和監管機構在語義上爭論不休,但一些更根本的變化正在發生。Tether 和 Circle 的市場份額合計在 2024 年 3 月達到 91.6% 的峰值。到 2025 年底,這一比例已下滑至 86%,並且還在持續下降。原因不僅僅是收益型穩定幣,還在於發行穩定幣的成本大幅降低,也更加容易。

幾年前,推出一款白標穩定幣意味著要調用 Paxos 並承擔高昂的固定成本。如今,你可以選擇 Anchorage、Brale、M0、Agora 或 Stripe 收購的 Bridge。Galaxy Digital 投資組合中的公司已經利用 Bridge 的基礎設施在種子階段推出了穩定幣。進入門檻已經大幅降低。

交易所、錢包和 DeFi 協議意識到它們不再需要依賴 USDC 或 USDT。它們可以發行自己的穩定幣,將收益內部化,並將部分收益返還給用戶。

Bridge 聯合創始人扎克·艾布拉姆斯(Zach Abrams)

清晰地闡述了這一情況:「如果你使用現成的穩定幣來構建新銀行,你就無法完全獲得創建最佳儲蓄帳戶所需的回報。你的儲備組合無法定製。而且你必須支付 10 個基點的贖回費才能提取自己的資金。」

所以他們不再使用現成的穩定幣。

熱門 Solana 錢包 Phantom 最近推出了 Phantom Cash,這是一款由 Bridge 發行的穩定幣,內置收益和借記卡功能。Hyperliquid 為其自己的穩定幣進行了公開競標,旨在減少對 USDC 的依賴,並為該協議獲取儲備收益。Ethena 在向交易所推銷其收益分享模式方面尤其成功。

領先的自主託管以太坊錢包 MetaMask 也已進軍穩定幣領域。MetaMask 與 Bridge 和 M0 合作推出了 MetaMask USD (mUSD),並將其直接集成到其錢包中,用於鏈上使用、兌換以及即將推出的借記卡支付。得益於 MetaMask 與 Aave 礦池集成的錢包內「穩定幣收益」功能,用戶現在不僅可以從 mUSD 獲得被動收益,還可以從 USDC、USDT 和 DAI 等主流穩定幣中獲得收益。

其他交易所也正在聯合起來組建聯盟。由 Paxos 支持的全球美元網絡 (Global Dollar Network) 包括 Robinhood、Kraken、Anchorage、Galaxy 和 Bullish 等主要參與者。

投資者們平臺上每存入 10 億美元 USDT,每年就能為 Tether 帶來約 5000 萬美元的資金收入。你們提供了交易基礎設施、託管、流動性、監管合規和客戶支持。Tether 提供了代幣。猜猜這 5000 萬美元歸誰所有?

區塊鏈想要穩定幣,穩定幣發行者想要區塊鏈

這種融合是雙向發生的。

Hyperliquid 持有約 60 億美元的 USDC。如果這些活動在 Hyperliquid 的原生穩定幣 USDH 上進行,那麼儲備金收益和交易費用都將回流到生態系統中,用於回購和增長。這是 Circle 目前掌握的持續收入來源。

繼 USDH 成功之後,其他 Layer 1 協議也紛紛效仿。Ethena 等項目正在提供「穩定幣即服務」模式,使生態系統能夠部署合規且有收益的穩定幣,而無需承擔沉重的技術或監管負擔。

穩定幣發行方現在正在推出自己的鏈。為什麼?因為在外部鏈上運行會產生依賴性:性能問題、吞吐量瓶頸、手續費用、錢包和第三方跨鏈橋接。每個接觸點都會帶來摩擦,更重要的是,會造成價值流失。通過推出自己的鏈,穩定幣發行方可以垂直整合貨幣層和結算層,將價值和用戶體驗都掌控在自己手中。

Circle 的 Arc 就是最明顯的例子。Circle 構建了 Arc,以零費用和即時結算的方式運行 USDC,然後創建了 CCTP 作為官方跨鏈橋,用於在不同鏈上銷毀和鑄造原生 USDC,而非進行封裝。Circle 現在控制著這條鏈以及所有跨鏈流動。

隨後,Tether 推出了 Plasma,這是一個專為穩定幣支付打造的全新 Layer 1 區塊鏈,由USDT支持,但不僅限於 USDT。Plasma 的設計專注於實現穩定幣的超高速、零手續費轉帳,並去掉了通用鏈上不必要的功能。其橋接 USDT0 目前的交易量達 80 億美元,超過了 CCTP 和 Wormhole 的總和。Plasma 最初只是用於轉移代幣的基礎設施,如今已演變成一種控制流動性、消除中間商在鏈間獲取價值的方式。

機構正在打造整個技術架構,而 Stripe 明顯展示了這一趨勢的發展方向。

Stripe 每年處理 1.05 萬億美元的交易金額。它沒有在以太坊或 Solana 上構建,而是推出了自己的支付優化鏈 Tempo。為什麼?因為在這樣的規模下,Stripe 無法承受其他鏈帶來的擁堵或治理風險。Tempo 集成了 Bridge(用於發行穩定幣)和 Privy(用於錢包),從而提供完整的架構:鏈、幣和託管。

最讓我震驚的是,這看起來不像是一種顛覆,更像是某種啟示。技術並沒有改變規則,而是揭示了規則的本來面目。對資金的控制就是對基礎設施的控制,就是對準入的控制。

這從來就不是三件不同的事。它們是一件事,只是戴著三張不同的面具。

樂觀的看法是,一旦每個人都明白這一點,競爭就能改善這個系統。或許,十幾個垂直整合的架構相互競爭會比只有一個架構帶來更好的結果。或許,圍繞穩定幣的監管透明度可以防止最嚴重的濫用。或許,構建和維護一個完整架構的成本會自然而然地限制任何單一參與者的攫取價值能力。

然而,悲觀的觀點認為,我們只是目睹了同樣的整合遊戲以更快、更明顯的方式展開。贏家不會是那些擁有更先進技術或更公平經濟模式的人。他們會是那些在別人之前最快重建壟斷地位的人。

不管怎樣,這種錯覺已經消失了。接下來的十年裡,我們將弄清楚這是否重要。