<スパンリーフ=""><スパンテキスト="">著者:<スパンリーフ=""><スパンテキスト="">Prathik Desai、出典: Token Dispatch

2025 年の 4 分の 3 が経過する今、仮想通貨エコシステムに資金がどのように流れ込んでいるかを振り返る良い時期だと思いました。。

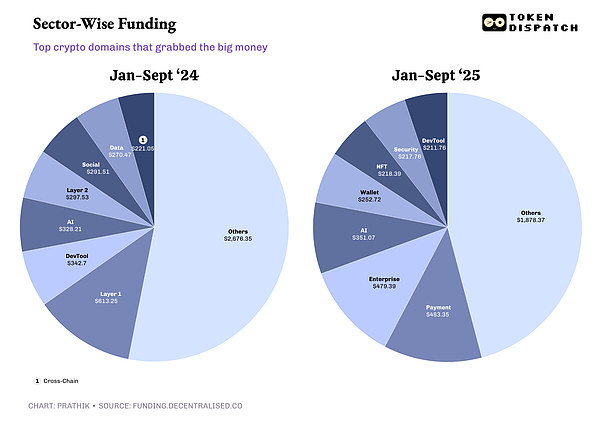

2024 年には、ティア 1 およびティア 2 プロジェクト、開発者ツール、AI 製品に大量の資金が流入すると予想されますが、今年の資金は主に決済とエンタープライズ グレードのインフラストラクチャのサポートに使用されます。

昨年は注目のアイデアをすべて追いかけたファンドは、現在はより厳選され、いくつかの特定の分野に焦点を当てています。その結果、取引は減り、資金は増加し、ベンチャーキャピタル市場は仮想通貨空間の価値をより明確に認識しているようです。

9 月までの 9 か月間で全体の資金は前年比で減少しましたが、データは、この分野で構築されているプロジェクトにとってこれは悪い兆候ではない可能性があることを示しています。

さて、本題に入りましょう。

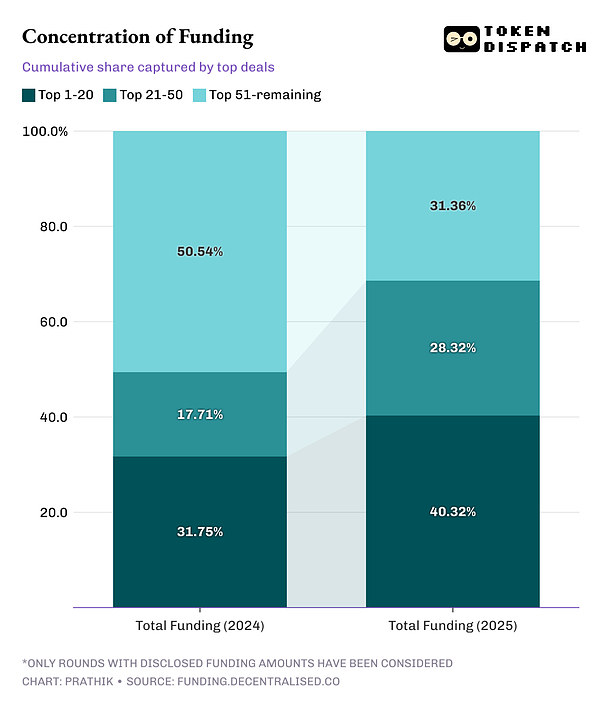

1月1日から9月30日まで、仮想通貨ベンチャーキャピタルへの投資は463回の資金調達ラウンドで総額40億9000万ドルに達し、そのうち392回で小切手の金額が開示された。Decentralized.co の資金追跡データによると、これは前年同期比 19% 減少です。2024年の同時期の資金調達総額は980件の取引で50億4000万ドルで、そのうち725件は資金調達を開示した。

資金調達総額の減少にも関わらず、ディスクロージャーラウンドの平均取引額は50%増の1,040万ドルとなり、2025年の小切手額の中央値は300万ドルから400万ドルに上昇した。その結果、市場は前年よりも落ち着いているように見えるが、資本集約度は高まっている。

上位20ラウンドは、2024年には32%だったのに対し、2025年には全資金調達額の40%を占めることになる。上位50ラウンドにズームインすると、その割合は2024年の49%から今年は69%に増加する。

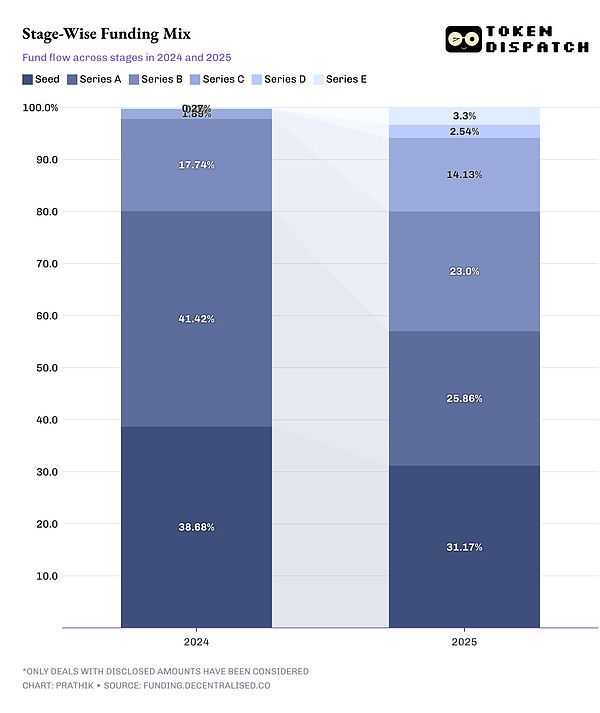

今年の資本の流れは、資金調達段階もエスカレートしていることを示している。

シードラウンドとシリーズAラウンドのシェアは減少したが、後期資金調達のシェアは増加した。資金の約57%が初期段階の暗号プロジェクト(シードおよびシリーズA)に投資されており、2024年の最初の9か月では80%となっています。

これは、投資家がアイデア段階から実行段階にリスクを移していることを示唆しています。

今日、ベンチャーキャピタリストはプロジェクトに投資する前に証拠を要求します。彼らは、新規参入者ではなく、確立された流通システムと明確な規制ステータスを持つプロジェクトを倍増させることを選択しています。

後の段階でより多くの資金を投資するということは、失敗が減り、金持ちになるチャンスが減ることを意味します。収益は横ばいとなり、キャッシュフロー支援への依存度が高まっている。一方で、これは2026年にクリエイティブパイプラインの縮小につながる可能性があります。シリーズAとシードラウンドの活動がすぐに再開されない場合、新興分野へのベンチャーキャピタルの関心が低下する可能性があります。

資本の流れの集中は、価値がどこから生まれるかについてのベンチャーキャピタリストの期待の変化を示しています。

業界データによると、2024 年と 2025 年に投資家の間で一貫して人気がある唯一の分野は AI です。2024 年に資金が集まる上位 5 分野は、2025 年には同額の投資家の関心を集めることができませんでした。

創業者にとって、これは、AI、決済、エンタープライズ インフラストラクチャ、および実世界資産のトークン化 (RWA) でビジネスを始める場合、資金がそこにあることを意味します。これらの分野以外では、2024 年には業界の中心を占めるレイヤー 1 およびレイヤー 2 インフラストラクチャ、開発者ツール、ソーシャルなどの分野で資金が枯渇しています。

これらすべてがいくつかの重要なメッセージを伝えています。

第一に、資本構造は、少数ではあるがより深いリード投資家に向けて傾いています。これは成熟した業界でよく見られます。業界がライフサイクル全体にわたって実験の経験を積むにつれて、より慎重で計算された投資が行われるようになるでしょう。これはエコシステムに構造をもたらし、後期段階のプロジェクトを支援しますが、少額の資本で新規参入する余地はほとんど残されていません。

第二に、価格発見は誇大宣伝サイクルから指標ベースの動きに移行します。投資家は今、誇大広告を追うのではなく、利益が見えたときに賭けるようになっています。

第三に、ペースが遅くなります。資金提供される新たな実験は減少しており、これは新しい分野で市場のニーズを試すイノベーションが減少していることを意味します。新しい製品は今後も登場するでしょうが、確立された企業や、Aster (BNB チェーン) や Hyperliquid (非ベンチャー キャピタル プロジェクト) などの自社プロジェクトから生まれる可能性が高くなります。

この新しいアプローチでは、収益創出や企業レベルのストーリーテリングなどの意味のある指標が評価されます。また、アイデアのもろさを浮き彫りにすることで、楽観主義のバイアスを明らかにすることもできます。全体として、ベンチャーキャピタル市場は規模が縮小するにつれてより安定するでしょう。

投資がフェーズ間でより均等に配分され、中間部分が厚くなるなど、2024 年のいくつかの側面を取り戻したいと考えるかもしれません。しかしそれまでは、投資を減らして資金を増やすという現状を受け入れなければなりません。