撰文:Michael Nadeau,The DeFi Report;編譯:Glendon,Techub News

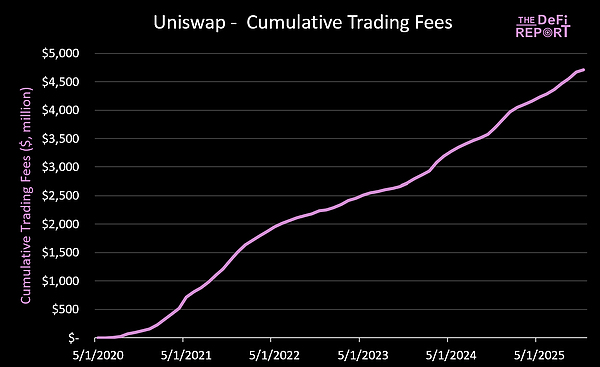

Uniswap 於 2018 年推出,是一項突破性創新,它能夠實現金融資產交易雙邊市場的有機形成。自成立以來,該協議已產生了超過 3.3 萬億美元的交易量和 47 億美元的交易費用。

然而,一直以來,我們始終將 Uniswap 視為一個不值得投資的項目。

這是為何?

Uniswap 具有多張資本表,一張面向股權投資者,一張面向代幣持有者。這種結構並非 Uniswap 獨有,但獨特之處在於,Uniswap 經常將收入分配給股權持有者,而不是代幣持有者。

這是一個嚴重的利益衝突。

但有意思的是,在 Uniswap 創始人 Hayden Adams 最近提出的治理提案下,這一切似乎即將改變。今天,我們將從代幣持有者的角度來解析該治理提案帶來的意義,並提供 Uniswap 基本面的最新數據和信息。

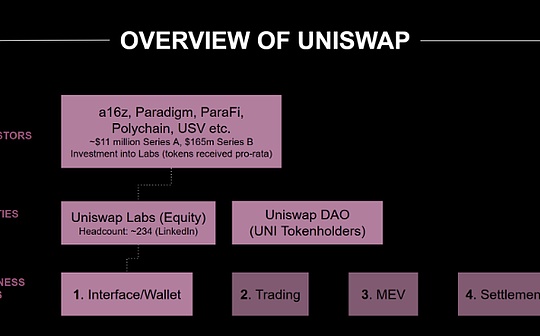

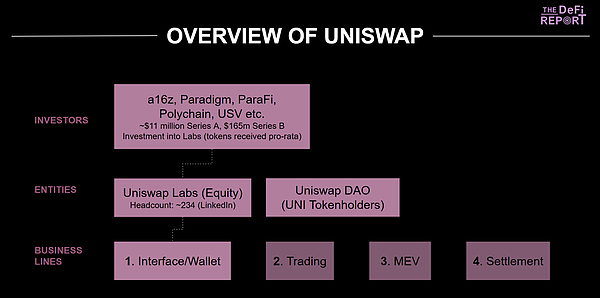

Uniswap 組織架構

股權持有者與代幣持有者(DAO)

在傳統金融領域,公司發行多種類別的股票並不罕見。例如,在公司清算時,優先股股東通常比普通股股東擁有更高的資產索償權。也就是說,投資者普遍認為,如果一家公司業績良好(收入和利潤增長),其所創造的價值將按比例分配給所有類別的股票。

因此,Uniswap(或任何加密項目或公司)的所有權必須歸屬於單一投資工具。在本例中,該投資工具為 UNI 代幣。

為何這麼說?

因為如果 Uniswap Labs(核心團隊 + 投資者)在不顧 UNI 代幣持有者(他們沒有任何法律權利)的情況下,從各種業務線中獲取收入,市場可能會對 Uniswap DAO 的治理失去信任。

這正是曾經發生的情況。

這就是為什麼我們認為 UNI 不值得投資的原因。

現在,讓我們來分解一下各個業務線,以及在新提案架構下它們可能發生的變化。

Uniswap 業務線與價值歸屬

在這一部分中,我們將闡述 Uniswap 組織結構中目前的收入來源,以及如果治理提案獲得通過(目前已獲得 100% 的支持),後續收入將如何分配。

界面/錢包

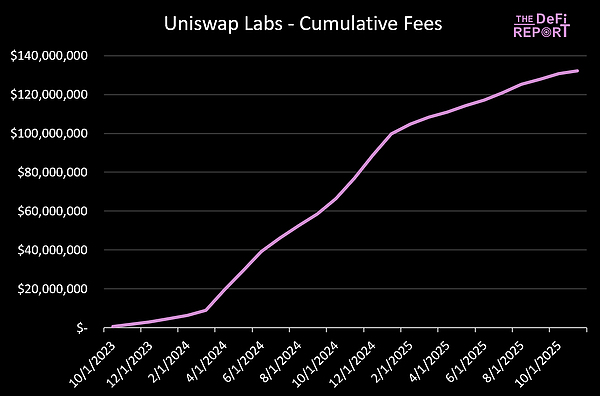

2023 年,Uniswap Labs 單方面對通過 Uniswap 官方網站界面或 Uniswap 錢包(移動用戶)與 Uniswap 交互的用戶,收取 0.15% 的費用(後來增加到 0.25%)。

至今 Uniswap Labs 已積累了 1.32 億美元。

然而,UNI 代幣持有者對此決策卻沒有發言權,也無權索償這些費用。這種情況顯然必須改變。

代幣持有者的關鍵要點

在新提案的架構下,Uniswap 將關閉其界面、錢包和 API 手續費。

Labs 還將通過合同承諾,僅追求符合 DUNI 利益的舉措(DUNI 是該基金會的一個新法律實體,根據懷俄明州註冊的去中心化非法人非營利組織的模式成立),進而符合 UNI 代幣持有者的利益。

在使 Labs 與 DUNI/代幣持有者保持一致的同時,這將消除自 2023 年初以來產生的 1.32 億美元費用。如果這些費用中的任何一項曾用於資助協議開發,那麼今後這些費用將必須由其他來源來承擔。

交易/智能合約

Uniswap 的主要收入來源是其交易業務。自成立以來,該協議已創造了超過 47 億美元的交易手續費收入。

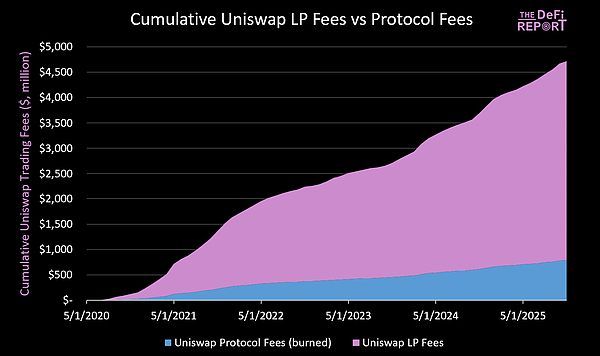

這些費用的 100% 已支付給第三方流動性提供者(LP)。然而,治理提案將按以下方式為代幣持有者開啟「費用開關」:

V2 池的協議費用為 0.05%;

0.01% 和 0.05% v3 交易池的協議費用初始設定為 LP 費用的 1/4;

0.30% 和 1% v3 交易池的協議費用則設定為 LP 費用的 1/6。

如果獲得批准,費用開關將逐步推出,首先應用於以太坊主網上佔流動性提供者費用 80-95% 的 V2 和 V3 池。新費用開關產生的所有費用將用於以程序化方式銷毀 UNI 代幣(從而為代幣持有者積累價值)。

LP 交易費與協議費

下圖展示了 LP 和協議之間從一開始就適用的費用分配方案。協議費用(藍色)將被銷毀,從而減少 UNI 的流通供應量。

要點

回顧來看,我們估計大約有價值 7.8 億美元的 UNI 代幣會被銷毀。如果治理提案獲得通過,Uniswap 將追溯銷毀 1 億枚 UNI 代幣(按當前 UNI 價格計算,價值 6.63 億美元)。

這將使現有代幣流通量減少約 16%。

對流動性提供者的影響

雖然協議費用會將部分交易費用從流動性提供者中轉移出去,但治理提案包含一種費用機制,旨在通過內部化 MEV 來提高 LP 的績效並引入新的費用來源。

也就是說,協議捕獲的 MEV(原本會分配給驗證者)在升級後會被銷毀(歸代幣持有者所有,而不是 LPs)。

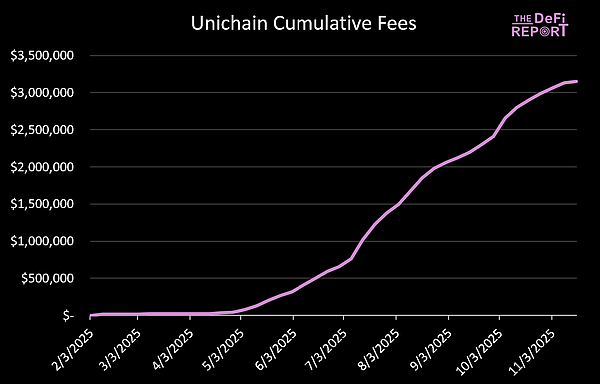

Unichain

Unichain 是 Uniswap 於 9 個月前推出的通用以太坊 L2。

它目前處理 1000 億美元的年化去中心化交易所(DEX)交易量,累計產生了超過 300 萬美元的排序器(Sequencer)費用。

要點

如果治理提案獲得通過,這些費用(扣除 L1 數據成本和支付給 OP 的 15% 費用)也將轉換為銷毀的 UNI。

Uniswap 基本面更新

這一部分將對 Uniswap 關鍵績效指標(KPI)進行「健康檢查」。

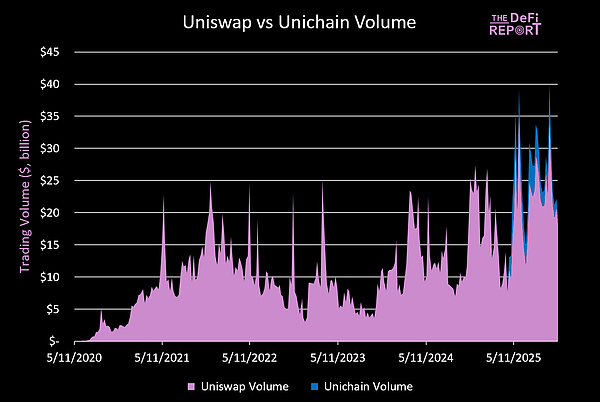

交易量

儘管本輪周期大部分投機活動轉向了 Solana 和 Hyperliquid,但 Uniswap 的交易量依然保持增長。該協議在 10 月 6 日當周的交易量達到峰值 340 億美元,比 2021 年周期中的最佳單周交易量增長了 50%。

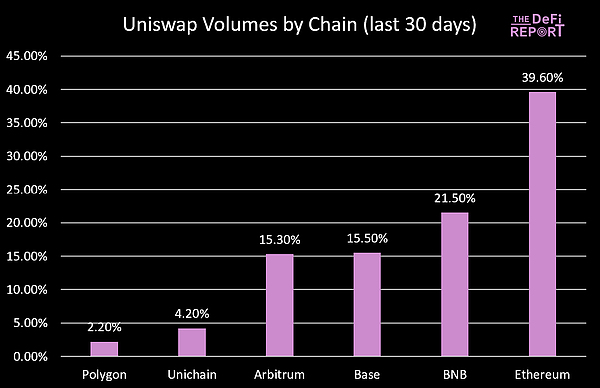

按鏈劃分的交易量

Uniswap 目前 40% 的交易量來自以太坊,較去年的 55% 有所下降。

作為參考,BNB 鏈佔比從一年前的 2% 上升,Base 鏈佔比較一年前的 15.3% 也有所上升。最後,Unichain 目前佔 Uniswap 總交易量的 4.2%。

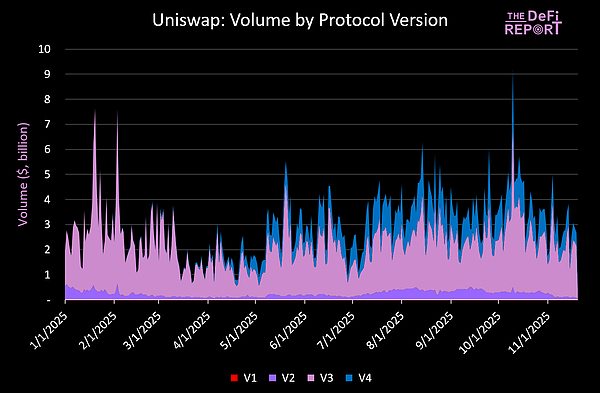

按版本劃分的交易量

V3(粉色)於 2021 年 5 月推出,目前 Uniswap 交易量的 68.7% 通過 V3 運行;V4(藍色)於今年 1 月推出,目前交易量佔比 24.9%;至於 V2 於 2020 年 5 月推出,現階段仍有 6.3% 的交易量。

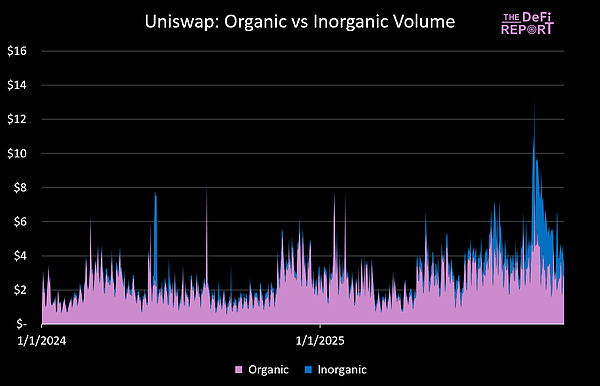

「有機交易量」與「無機交易量」

Uniswap 的交易量看起來非常健康。但我們必須明確的是,這些數據中其實包含了「清洗交易量」。因此,我們希望更好地了解 Uniswap 的真實交易量,即「有機交易量」與其「無機交易量」之間的區別。

本文通過匯總符合以下標準的交易池的交易量,得出了「無機交易量」:

交易池唯一地址少於 1000 個

交易天數少於 10 天

單一交易者佔比超 30%

前 10 個地址或更少的地址,但佔總流量 80% 以上的流量。

交易量中位數低於 2.5 萬美元。

通過應用這些篩選條件,我們發現 2024 年 Uniswap 交易量的 12.3% 為「無機交易量」。2025 年,這一比例幾乎翻了一番,達到 23.3%。更值得注意的是,在 10 月 10 日清算事件之後,「無機交易量」出現了大幅飆升,佔比一度飆升至 43%。

這是為何?我們認為,這可能是因為市場情緒低迷,部分交易量較低的資金池池通過「偽造」交易量以吸引新的交易者。

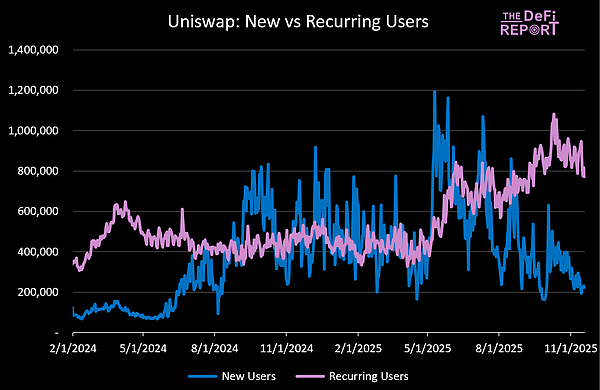

新用戶與老用戶

過去 30 天,Uniswap 的日均活躍用戶數超過 85.7 萬,高於一年前的 45 萬/天。

但是,就新增用戶/交易地址而言,該協議目前平均每天新增 27.8 萬個用戶/交易地址,低於一年前的每天 43.4 萬個用戶/交易地址。

終局思考

如果最近的治理提案如預期獲得通過,我們將重新評估 Uniswap。具體而言,它將不再是一個不值得投資的協議。

此外,此舉可能會倒逼其他協議採取類似措施,以協調代幣持有者利益——這對行業來說是一個健康的發展趨勢。

治理提案的核心影響

對 Uniswap Labs 的影響

Uniswap Labs 將失去界面、錢包和 API 費用收入,因為他們的重心將轉移到專門服務於 DAO/代幣持有者。如果之前從這些收入來源獲得的 1.32 億美元用於資助協議開發,那麼未來這部分資金將需要從其他渠道獲得。Uniswap 用戶無疑將成為是該提案的最大贏家。

對流動性提供者(LPs)的影響

流動性提供者將因協議費用開關損失約 16% 的交易費分成,但會受益於協議費用折扣拍賣(PFDA)的優化。Uniswap 估算,新拍賣機制可使 LPs 每 1 萬美元交易額多獲得 0.06-0.26 美元的收益。

對代幣持有者/代幣經濟的影響

1 億枚 UNI(按當前 UNI 價格計算價值 6.63 億美元)將被銷毀。UNI 的流通供應量將從 6.29 億枚降至 5.29 億枚,代幣價格因流通量減少將升至 7.88 美元。

未來,大約 16% 的交易手續費收入將被銷毀。今年迄今為止,這將相當於銷毀價值 1.36 億美元的 UNI 代幣(2050 萬枚 UNI)。此外,價值 300 萬美元的 Unichain 排序器費用也將被銷毀(45.2 萬枚 UNI)。

這些變化將對 UNI 持有者產生積極的影響。

對交易者的影響

除了通過新的 PFDA 拍賣機制實現更高效的交易執行外,對交易者而言應該不會有實質性影響。交易費用將保持不變。

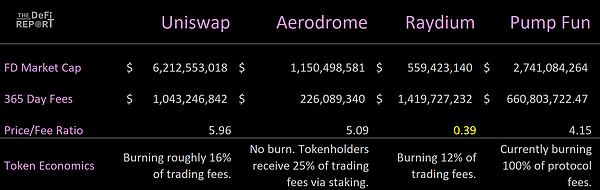

Uniswap 當前估值比較

要點總結

與 Aerodrome(Base)、Raydium(Solana)或 Pump(Solana)相比,與 UNI 持有者一致的擬議變更對 Uniswap 的相對估值沒有產生影響。

然而,就代幣經濟和代幣持有者的增值而言,它現在將 UNI 持有者置於一個相同的競爭環境中。如上所示,相對於同行,Raydium 似乎被嚴重低估了。

未來展望

DEX 類別的獲勝者將由什麼決定?

最終,我們認為這取決於華爾街決定在哪裡建廠。我們應該在未來一兩年開始得到一些答案。

歸根結底,我們認為這取決於華爾街決定在哪裡「建廠」。未來一兩年內,我們應該會得到一些答案。

我們密切關注的一點是 Uniswap 的「鉤子」(hooks),它於今年早些時候在 v4 版本中推出。「鉤子」可以實現以下功能:

動態費用(根據波動性自動調整的費用);

鏈上 KYC/許可池(機構用戶必需);

時間加權平均做市商執行(允許大額訂單緩慢執行);

Oracle 增強池(交易定價可參考外部預言機);

自定義費用流(自動銷毀代幣或將其分配給質押者);

熔斷機制/風險規則(在極端波動時暫停交易);

集中流動性自動化(自動重新平衡流動性提供者頭寸)。

我們認為,這種(已經建成的)基礎設施正是機構在決定在哪裡布局時會考慮的因素。Uniswap 在本輪交易周期中一度被「遺忘」,但如今根基已奠定,它或許將在下一輪交易周期中扭轉頹勢。