著者:Andrej Antonijevic、出典:Bitcoin Treasury、編集:Shaw Bitchain Vision

まとめ

この記事では、ビットコインを蓄積し、恒久的な資本損失のリスクを最小限に抑えるために設計されたエンタープライズモデルである「Elastic Bitcoin Treasury Company」(RBTC)を紹介します。金融商品のリスク効率の梯子と企業戦略のリスク報酬範囲に基づいて、RBTCは公平性があり、柔軟性があり、定期的なリターンを提供するオプションがあります。ピアと比較して、低リスクのアンカーを表しています。長期的なビットコインの蓄積と収益の作成のための安定した革新的なツールです。

導入

今日、ほとんどのビットコイン財務省は、可能な限り多くのビットコインを蓄積し、付加価値を生み出すことができる金融ツールを通じてビットコイン収益を作成することを目指しています。このモデルは、企業の回復力と組み合わせる必要があります。Bitcoin Treasury Reserve Companyは、ビットコインの衰退を乗り越え、責任を持って資金調達ポートフォリオを管理することができなければなりません。また、ビジネスを拡大したい場合は、プロセス全体で信頼できる収益を提供する必要があります。

この記事では、ビットコインリターンの生成に使用される金融商品のリスク効率の梯子、ビットコイン財務省の企業の企業戦略のリスク報酬スペクトルを紹介し、レジリエントビットコイン財務会社(RBTC)の概念を提案します。

金融商品のリスク効率の梯子

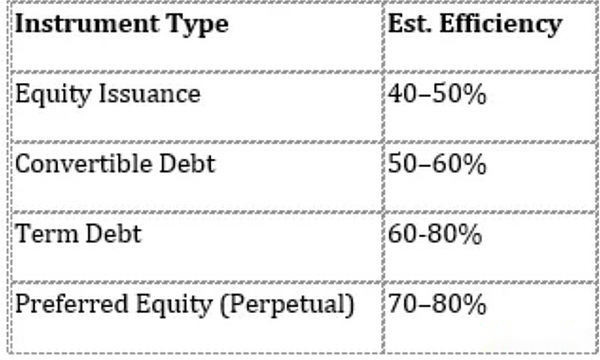

最初に、Bitcoin Treasury Reserves Corporationがビットコイン(普通株式、転換債、期間債務、恒久的優先株式を購入するために使用する4つの主要な金融商品のリスク効率の梯子を紹介します。

X軸は、発行効率を表し、リターンとビットコイン収益の可能性を測定します。効率は、既存の株主への新しい資金調達によって希薄化された新たに買収されたビットコインの割合として定義されます。

前の記事では、効率のための式を紹介しました。

効率= BTC収益率(%)÷BTC購入の増加(%)

効率性は、ビットコインがより多くのビットコインを購入するために資金を調達すると、ビットコインの1株当たり収益がどれだけ増加するかを測定します。

また、次のように要約されているツールカテゴリごとに推定される効率もリストします。

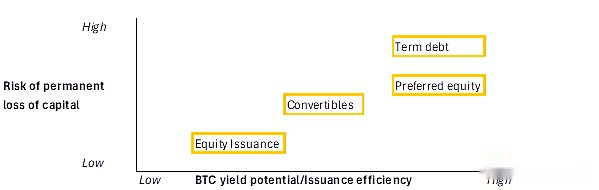

Y軸は、各ツールの独立したリスクを示しています。リスクは、長期的な不利益の下での恒久的な資本損失のリスクとして定義されます。言い換えれば、ビットコインの価格が長い場合、または在庫が割引で長い間取引されている場合(以前の記事で定義されている許容されるしきい値よりも大きい場合)、会社が破産したり、流動性を使い果たしたりするのにどれくらい時間がかかりますか。そのような条件下で企業が長く生き残るほど、リスクは低くなり、逆もまた同様です。

例:

-

エクイティのみのモードでは、破産には比較的時間がかかります。クーポンやプリンシパルを返済せずに、企業はビットコインの価格が低いと固執している可能性がありますが、破産を余儀なくされることはありません。もちろん、企業が営業し続けることができる期間を決定するため、運用コストは依然として重要です。

-

対照的に、通常の債務は比較的高いクーポンを支払う必要があり、最終的に校長を返済する必要があります。ビットコインの有効期限が切れた場合、株式を発行することで債務を支払う必要があります。これは、(上記で定義されているように)機器の許容されるしきい値を下回り、永久的な資本損失になります。

次の図は、4つのツールのリスク効率の梯子を示しています。

上記の分析は、単一の独立したツールの視点に基づいています。ビットコイン財務省は通常、複数の資金調達ツールを採用しているため、このフレームワークを企業の戦略的リスクリワードスペクトルに拡張します。この前に、最初に、市場の状況下での回復力を維持することに専念する企業設計を紹介します:Resilient Bitcoin Treasury Company(RBTC)。

弾性ビットコイン財務会社(RBTC)

ビットコイン自体は揮発性の資産であり、高リトレースメントは珍しいことではありません。ほとんどのビットコイン財務省は、この現実を認め、ビットコインの長期的な予想パフォーマンスの恩恵を受けるのに十分な長さの運用構造を構築しています。しかし、彼らはさまざまな方法でこれを達成します。

弾性ビットコイン財務会社(RBTC)恒久的な資本損失のリスクを最小限に抑えるように設計されています。その主な機能は次のとおりです。

-

純粋なエクイティファイナンス。RBTCは、期間債務、転換可能な債券、または恒久的な優先株式を使用しません。クーポンや期限がないため、破産につながる可能性のある外部債務はありません。運用コストは残っていますが、これらのコストは制御可能な範囲内にあり、あらゆる構造に適用できます。これにより、RBTCはビットコインを保持する最も低いリスク形式になります。

-

二国間資本戦略:割引を補うためにビットコインを販売することをいとわない。前述のように、「ビットコインを販売しない」などの厳格な発言は、それ自体にリスクをもたらすことができます。RBTCは双方向の原則に従います。株式取引価格が純資産価値よりも高い場合、ビットコインを購入するために株式を発行します。株式取引価格が純資産価値よりも低い場合、ビットコインを販売し、獲得した資金で株式を買い戻すことをいとわない。これらの状況は両方とも、1株当たりビットコインの価格の上昇につながり、ビットコインの利回りは双方向です。重要なことに、このメカニズムはビットコインの価格とは何の関係もありません。ビットコインの価格が遅くなっている(ビットコインをトラフで販売してリポジトリで販売)、または上昇(より多くのビットコインを購入するためのプレミアムで発行)であろうと、プレミアム/ディスカウント関係自体は付加価値を促進します。

-

恒久的な損失のリスクが最も低い。外部の資金調達義務がなければ、RBTCは長期的なクマ市場のテストに耐えることができます。長所と短所は明らかです。債務ベースの戦略と比較して、その効率とリターンの可能性は低くなりますが、永久的な資本損失または完全な破産のリスクは大幅に減少します。

-

持続可能な蓄積に焦点を当てます。RBTCは、真の利点が蓄積されたビットコイン資産を長い間保持することにあることを認識しています。高レバレッジと高利回りの戦略は魅力的に見えるかもしれませんが、結果はしばしば双方向です。リターンを増幅するか、投資家に重度の割引で資産を返済または希釈するように強制し、永久的な資本損失をもたらします。RBTCは、成功の確率を最大化するためにいくらかの利益効率を犠牲にし、ビットコインの長期的な評価への参加を最大化します。

通常の収入層を増やします

株式市場は、成長株が株式を稼ぐことと区別しています。これまでのところ、Bitcoin Treasury Remervesは成長の役割しか果たしていません。しかし、ルールベースの収益ポリシーを追加すると、投資家の経験のリスクを減らし、投資家ベースを拡大することができます。

従来のビットコインリザーブ企業は、多くの場合、外部の投資家に転換可能な債券、永久債、または期間債務に依存してクーポンを支払って資金調達を取得します。RBTCはこのロジックを内部化します。外部投資家に利息を支払う代わりに、ビットコイン収益の一部を株主に直接返します。

配当構造は、3つの要素で構成されています。

-

まず、複合トラック:最初の4年間で料金は支払われません。

-

分布リズム:2年ごとにBTC収入の一部を分配します(たとえば20%)。

-

配当支払いフォーム:フィリピンの配当(BTCの販売、記録日にフィアット通貨に変換し、現金で配布される)または株式配当(分散価値に相当する新しい株式を発行し、BTC収益の一部を希釈しますが、BTC販売なしで収益を提供します)。

このポリシーは、投資家に密接に関連しています。現在、ビットコイン財務会社の優先株式を購入している投資家は、7%〜8%の顔率を受け入れることができます。彼らは、ビットコインの収益シェアの20%を獲得し、ビットコインの長期的な価格上昇に参加し、低リスクの純粋な株式投資ツールを通じてこれを達成できる構造にもっと傾いているかもしれません。

現在配当を支払わないビットコイン財務会社にとって、投資家は彼らの公平性の一部を販売することで利益を「創造する」ことができると考えるかもしれません。しかし、実際には、これは同じではありません。そうすることは、常に投資家を純資産価値を上回ったり下回ったりする価格で販売するリスクにさらされます。対照的に、RBTCモデルでは、記録日のNAVで配当が直接実現されます。

投資家のアクセスを拡大します

RBTCは、ビットコイン財務省予備会社の投資家ベースを拡大する場合もあります。在庫暴露を超える配当を提供することにより、次のグループを引き付けることができます。

-

年金基金と保険会社信頼できる収入源を探しています。

-

利益を求めている株式投資家既存の非Yield財務省債を介してビットコインを取得することはできません。

-

現在の債務投資家(永続的な債券、期間債務、または転換可能な債券)は、定期的なリターンを伴う低リスクの株式ベースの構造を好む場合があります。

RBTCは、完璧な資本管理の原則に基づいた革新的なモデルです。純粋な株式資金調達、双方向の資本戦略、およびオプションの収入層を組み合わせて、投資家にリスクの少ないより柔軟なビットコイン投資ツールを提供します。破産リスクを減らすという哲学と配当を通じてNAVを達成する能力を考えると、RBTCはプレミアムを達成し、少なくともより高いプレミアムをもたらさなくても、時間の経過とともにより安定したNAVプレミアムを達成できます。このようにして、ビットコインを保持するためのより安全な方法を提供するだけでなく、ビットコインリターンを作成するためのより安定したプラットフォームも提供します。

企業戦略のリスクリターンスペクトル

金融商品の分析とRBTCの設計は、ビットコイン財務会社のリスク報酬マップを形成します。資金調達ポートフォリオと資本規律このマップ上の会社の地位を決定します。外部債務と制約の程度が高いほど、永久的な資本損失のリスクが高くなります。エクイティファンデーションがより明確で柔軟に対応すればするほど、リスクは低くなります。

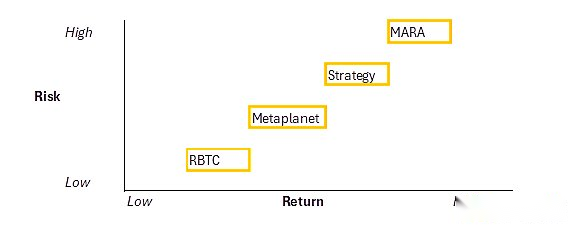

これを、4つのビットコイン財務会社モデルを比較して説明します。

-

弾性ビットコイン財務会社(RBTC)株式主導の反剛性モデルとオプションの収入層を採用します。資金調達は、プレミアムで発行された株式に完全に依存しており、転換可能な債券、期間債務、または住宅ローンの担保は含まれません。クーポンや満期日はないため、破産を引き起こす可能性のある外部債務はなく、運営コストは唯一の固定請求です。収益の効率とプレミアムの規律によって推進されるリターンの可能性は中程度ですが、収益オプションは投資家の魅力を拡大します。リスク:低い、返品:中程度。

-

メタプラネット日本の「ビットコイン財務省フランチャイズカンパニー」として自分自身を位置付け、高い成長を追求してください。その資金調達ポートフォリオには、株式の発行と株主が承認した恒久的優先株式が含まれ、将来の買収における銀行資金調達の担保としてビットコインを使用する計画が含まれます。これにより、貸し手の負債リスクと継続的な分配義務が導入されますが、より多くの資金調達チャネルも作成します。リスク:中、報酬:中程度。

-

戦略(以前はMicroStrategyとして知られていました)金融エンジニアリングモデルを表し、複雑な発行を通じて規模を達成します。それは、ゼロ関心の転換債券、複数の恒久的優先株式計画、および継続的な普通株式の発行に依存しています。転換可能な債券と優先株式の層別債務は、借り換えと株式希薄化のリスクを依然として増加させます。リスク:中と高、リターン:高。

-

マラ(マラソンデジタルホールディングス)もともと鉱業会社でしたが、現在はハイブリッドマイナーファイナンスリザーブカンパニーに成長しています。同社の成長とビットコインの蓄積は、主に、大規模な転換債(最近発行されたゼロインテスト債を含む)の発行と鉱業作業の周期的なレバレッジを通じて資金提供されています。この負債駆動型モデルにより、企業はクーポン、成熟度の圧力、運用上の変動のリスクにさらされます。リスク:高、報酬:高(定期的)。

次の図は、ビットコイン財務省予備会社の企業戦略的リスクリターンスペクトルを示しています。

このマップは、コーポレートデザインが最高のビットコイン収益を追求するだけではないことを明確に示しています。回復力と脆弱性の違いは、資金調達ポートフォリオと柔軟性を維持する意欲です。RBTCは、このチャートの低リスクアンカーを表します。これは、レバレッジ駆動型の結果ではなく安定性を重視する投資家にとって良い選択です。

結論は

金融商品のリスク効率の梯子、企業戦略のリスク報酬スペクトル、およびレジリエントなビットコイン財務公社(RBTC)の設計を紹介します。全体として、これらの視点は、ビットコイン財務省の予備会社の構造が成長を達成するだけでなく、柔軟性があることを示しています。RBTCは、長期的なビットコインの蓄積と収益生成のための安定した革新的なモデルを提供します。