<スパンリーフ=""><スパンテキスト="">2025 年の決済業界は転換点を迎えています。<スパンリーフ=""><スパンテキスト="">かつては普遍的な効率性の追求であったものが、現在ではそれぞれ独自の哲学、機能、制限を持つ複数の市場システム間の競争へと進化しています。<スパンリーフ=""><スパンテキスト="">集中インフラストラクチャによる制御と相互運用性に焦点を当てたシステムもあれば、分散化、プログラマビリティ、プライベート レールを優先したシステムもあります。また、従来は金融とは関係のなかったプラットフォーム、デバイス、ネットワークに支払い機能を組み込んだシステムもあります。

<スパンリーフ=""><スパンテキスト="">お金の流れはお金の量と同じくらい重要になってきています。東南アジアの給与支払い、ヨーロッパの企業間決済、またはラテンアメリカの小売店のチェックアウトのいずれであっても、現在行われている設計上の選択が今後 10 年間の決済環境を形成し、誰が先頭に立ち、誰が後追いし、誰が遅れをとるのかを決定します。

<スパンリーフ=""><スパンテキスト="">世界の金融システムは、関税、データガバナンスルール、エネルギー制約、国家安全保障の優先事項などの非財務的要因の影響を受けます。決済環境における断片化の進行は、<スパンリーフ=""><スパンテキスト="">金融システム全体は、さまざまな基準、タイムライン、通貨、トラストアンカーの地域モザイクへと進化しています。

<スパンリーフ=""><スパンテキスト="">このような状況を背景に、決済業界は依然として金融サービスの中で最も価値のある分野であり、2,000兆ドルの価値フローから2.5兆ドルの収益(利率0.125%)を生み出し、世界中で3.6兆の取引量を支えています。

<スパンリーフ=""><スパンテキスト="">その結果、ステーブルコイン/トークン化通貨の決済と金融を世界的な決済環境全体に統合します。つまり、Fintechの観点から、地政学などの要因で分断されたシステムを誰がどのように統合し、それぞれの優位性を活かして次の決済時代の展開にどう適応していくのかは、市場関係者全員が今考えるべき課題である。

<スパンリーフ=""><スパンテキスト="">マッキンゼー グローバル ペイメント レポート 2025 は、多様な決済レールの台頭、デジタル資産の影響、人工知能の変革力についての洞察を提供し、急速に進化するグローバル決済エコシステムで成功するためのロードマップを提供します。このレポートでは、急速に変化する環境において競争力を維持するために必要な重要な要素を特定しています。このレポートはマッキンゼーの「グローバル・ペイメント・マップ」分析に基づいており、世界のGDPの95%を占める50カ国と20以上の決済方法のデータを網羅している。レポートは 3 つの部分に分かれています。

- <リ>

<スパンリーフ=""><スパンテキスト="">2029 年までの業界の成長に関する基本的な予測。経済変動や政策変更がどのように利益率や収益構造に大きな乖離をもたらすかを詳細に分析します。複数の決済トラックを統合することで新たな収益ポイントを創出できるかどうかを考えることに重点を置きます。これは決済開発の重要な推進力です。

<リ>

<スパンリーフ=""><スパンテキスト="">決済環境を再構築する主な要因には、AI ネイティブのオペレーションと AI エージェントの収益化、プログラム可能な決済流動性の新たなモデル、規制されたデジタル通貨が含まれます。これらの新興勢力が元のモデルにどのような変化をもたらすかを考えることに集中してください。

<リ>

<スパンリーフ=""><スパンテキスト="">決済事業者がシステムを変革する際に注目すべき重要なポイントは、俊敏性、アーキテクチャ、信頼性です。価値を捉える方法を考えることに集中してください。

<スパンリーフ=""><スパンテキスト="">1. 新経済時代における決済収入

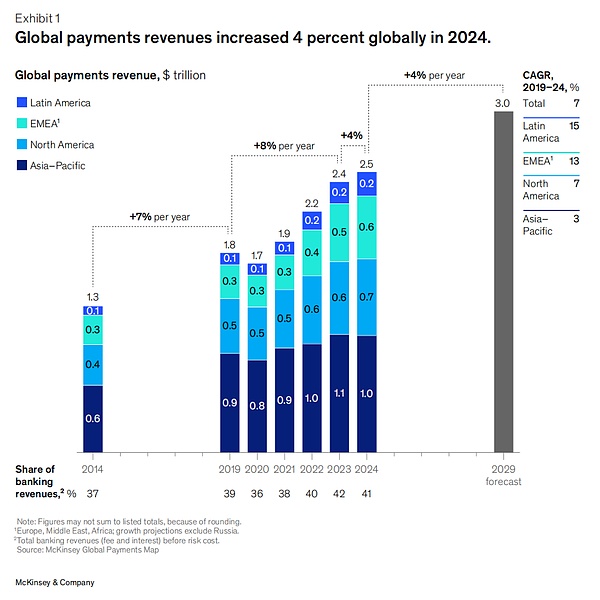

<スパンリーフ=""><スパンテキスト="">世界の決済収益は、2019 年から 2024 年にかけて平均年率 7% で増加すると予想されます。金利上昇により、2024 年には総収益の 46% を金利収入が占めると予想されます。同年の成長率は4%に低下し、2023年の12%より大幅に鈍化した。減速の理由としては、金利の頭打ち、マクロ経済の低迷、低利回り決済手段の構造的拡大、継続的な手数料圧迫などが挙げられる。

<スパンリーフ=""><スパンテキスト="">地域別にみると、中南米は11%増、欧州、中央アフリカ(EMEA)、北米はそれぞれ8%、5%増となった一方、アジア太平洋(APAC)は1%減となった。それにもかかわらず、決済は引き続き金融分野で最も価値のあるサブセクターであり、2024 年の平均自己資本利益率は 18.9% となり、一部の機関では 100% を超えています。

<スパンリーフ=""><スパンテキスト="">しかし、多くの国で金利がピークと低下を繰り返し、預金行動が変化するため、大きな影響がない限り、純金利収入は(2029年まで)年間約2%しか増加しないと予想されます。同時に、消費者は口座直接送金やデジタルウォレットなどの低コストの手段にますます注目しており、トランザクションベースの収益の伸びも鈍化すると予想されます。継続的な価格設定圧力(特にカードベースのエコシステムにおける)、厳格な監督、プラットフォームベースの支払いエクスペリエンスの台頭により、料金モデルが圧迫されています。したがって、業界収益の年間平均成長率は 2029 年まで 4% を維持すると予測しています。世界が混乱した場合、その成長率は 3% にとどまる可能性がありますが、生産性の向上が加速すれば、6% に達する可能性があります。4%で計算すると、総市場規模は2029年までに3兆米ドルに達すると予想されます。

<スパンリーフ=""><スパンテキスト="">1.1 世界的な決済動向

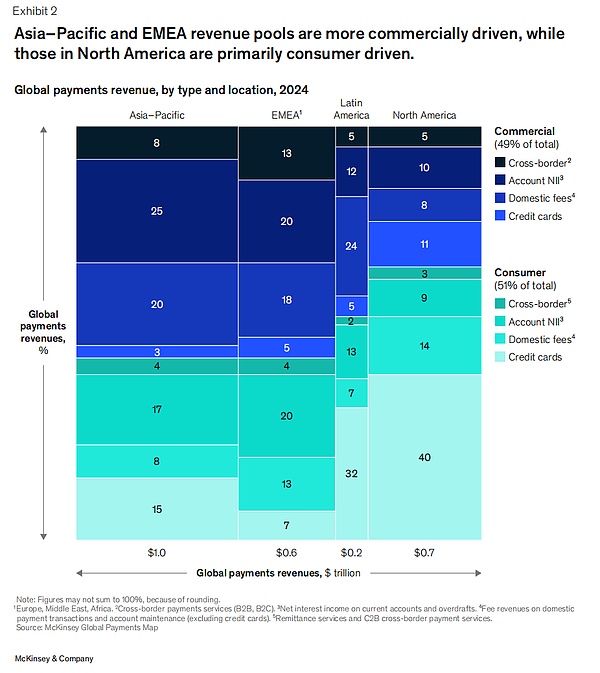

<スパンリーフ=""><スパンテキスト="">全体として、世界の決済収益は消費者側と商業側でほぼ均等に分割されていますが、各地域の構成には大きな違いがあります。

- <リ>

<スパンリーフ=""><スパンテキスト="">北米では、消費者信用市場の成熟とカード ロイヤルティ プログラムの強さを反映して、クレジット カードが主要な支払い手段と借入手段の両方として機能するため、消費者の支払いに偏っています。

<リ>

<スパンリーフ=""><スパンテキスト="">アジア太平洋地域はより商業的であり、収益の 25% は商業口座の純金利収入 (NII) によるものであり、企業銀行との深い関係と、急成長する経済の預金金利への依存を浮き彫りにしています。

<リ>

<スパンリーフ=""><スパンテキスト="">欧州中央アフリカ (EMEA) は最も多様な構造を持っています。収益の 20% は貿易および財務活動に関連する商業口座 NII から得られ、20% は消費者口座 NII から来ており、欧州の高い貯蓄基盤の恩恵を受けています。

<リ>

<スパンリーフ=""><スパンテキスト="">ラテンアメリカも北米と同様に消費者に偏っており、リボ払いクレジットの重要性と消費者の分割払いへの依存を反映して、消費者クレジットカード収入が総収入の32%を占めています。

<スパンリーフ=""><スパンテキスト="">1.2 収益構造別の決済動向

<スパンリーフ=""><スパンテキスト="">世界の現金利用は減少し続けており、全決済に占める現金の割合は2023年の50%から46%に低下した。アカウント間 (A2A) 決済、特にデジタル ウォレットを通じて完了する取引の人気が高まっており、現在では世界の販売時点管理 (POS) 取扱高の約 30% を占めており、インド、ブラジル、ナイジェリアなどの市場がその先頭を走っています。

<スパンリーフ=""><スパンテキスト="">取引量が即時支払いなどの低利回りのトラックに移行するにつれて、収益化はより困難になります。この問題は、為替手数料や処理手数料が厳しく規制されている市場で特に深刻です。<スパンリーフ=""><スパンテキスト="">私たちは、銀行が統一決済インターフェイス (UPI) 加盟店取引に対して支払いアグリゲーターに請求を開始したインドの例に倣い、A2A 分野で新しい経済性と手数料モデルが徐々に出現すると予想しています。

<スパンリーフ=""><スパンテキスト="">企業間(B2B)決済ではデジタル化が本格化しているが、銀行振込や即時決済など収益性の低いチャネルが中心となっている。価値を獲得するために、企業、特にソフトウェア中心の企業は、請求書の自動化、照合、運転資本ツールなどの付加価値サービスに投資しています。これらのサービスは、中小企業や、依然として手動プロセスに依存しているヘルスケアなどの業界で特に重要です。

<スパンリーフ=""><スパンテキスト="">最後に、新しいテクノロジーは機会と脅威をもたらし続けています。トークン化された通貨やデジタル通貨から、AI ベースの不正行為防止や流動性管理に至るまで、イノベーションによりセキュリティ、効率、リーチが向上します。ただし、採用にはさまざまな状況があります。規制の不確実性、インフラストラクチャのギャップ、一貫性のない技術基準により、局所的に孤立した進歩が妨げられています。

<スパンリーフ=""><スパンテキスト="">2. 世界の決済を再構築する 3 つの主要な要因

<スパンリーフ=""><スパンテキスト="">個人、企業、仲介業者間のお金の流れに革命を起こす可能性のある構造的な力が 3 つあります。

- <リ>

<スパンリーフ=""><スパンテキスト="">決済システムはますます細分化され、地域化が進んでいます。

<リ>

<スパンリーフ=""><スパンテキスト="">支払いシナリオにおけるデジタル資産の大規模な適用。

<リ>

<スパンリーフ=""><スパンテキスト="">人工知能の変革の可能性。

<スパンリーフ=""><スパンテキスト="">2.1 決済環境の細分化と地域化

<スパンリーフ=""><スパンテキスト="">世界の決済エコシステムは、商品、サービス、人々の高度な相互接続を背景に、前例のない複雑な段階に入りつつあります。過去 30 年間、グローバル化により国境を越えたスムーズな資金の流れが確保されてきました。<スパンリーフ=""><スパンテキスト="">しかし、地政学的な出来事により、一部の国や地域は世界標準やシステムへの依存を減らすようになりました。<スパンリーフ=""><スパンテキスト="">例えば、ロシアに対する制裁により、ロシアは国際カード組織から除外され、代わりに国内取引を処理するためにミールカードに依存し、国際需要を処理するために中国銀聯と契約している。一部の国や地域では、世界的な仲介者への依存を減らすために「支払い主権」を推進しています。欧州中央銀行は欧州を中心とした大規模な制度を精力的に推進している。

<スパンリーフ=""><スパンテキスト="">同時に、<スパンリーフ=""><スパンテキスト="">技術の進歩により、ローカライズされた、地域化された決済システムの成長が加速しました。<スパンリーフ=""><スパンテキスト="">即時支払いインフラストラクチャの構築は特に重要であり、優れたユーザー エクスペリエンスを生み出します (通常、ブラジルの Pix、スペインの Bizum、インドの UPI など)。ますます多くの国内即時決済システム間の相互運用性により、従来の標準を超えた国境を越えた決済のための新しい道が提供されます。その中でも、ラテンアメリカにおける Pix の国際化と、インド国立決済公社 (NPCI) の中東および東南アジアへの拡大は、傑出した、急速に発展している事例です。同時に、ステーブルコインの急速な人気は、従来の支払いトラックとは異なる新しいチャネルも生み出しています。

<スパンリーフ=""><スパンテキスト="">これらの地政学的および技術的変化は決済環境を再構築し、さらなる地域化と多様化をもたらしています。断片化を促進する力がすでに始まっているため、5 年前の完全にグローバル化された決済システムに戻ることは不可能です。しかし、多くの代替決済システムは拡大の過程で障害に遭遇しています。ユーザーエクスペリエンスの劣悪さ、不明確な価値提案、ガバナンスの欠陥、主要市場における裏付けとなる法律の欠如、その他の問題が際限なく浮上しています。シナリオによっては、従来の古いシステムが、新しいソリューションをバイパスしたり打ち負かしたりするのに十分な回復力を示していることもあります。

<スパンリーフ=""><スパンテキスト="">したがって、支払いの状況は現在よりも細分化された 2 つの結果に向かって進化しています。1 つは「マルチトラック + グローバル アクセス キー」の多様化したエコロジーです。もう 1 つは、「ローカライゼーションの増加 + グローバルスタンダードの低下」という分断された世界です。

<スパンリーフ=""><スパンテキスト="">シナリオA:「グローバルアクセスキー」を搭載した複線エコロジー

<スパンリーフ=""><スパンテキスト="">より楽観的なシナリオでは、地政学的緊張は安定または緩和し、支払い基準は依然として強力であり、複数の支払いシナリオと顧客タイプに対する「グローバルなパスキー」として機能します。サービスの範囲は、オンライン ショッピングから一連の付加価値サービスまで、広い場合も狭い場合もあります。特定の業界向けの国境を越えた金融ソリューションから一般向けの単純な送金まで、サービスの深さは深くても浅くても構いません。

<スパンリーフ=""><スパンテキスト="">この環境では、関係者全員が複数の課題に対処する必要があります。複数のトラックにわたる資金の流れを監視および監督するだけでなく、異なるユースケースやシステム間の経済的利益の大きな違いに直面し、さらにシステム間の技術的なドッキングを完了する必要もあります。その結果、複数の決済システムをシームレスに接続できる「インテグレーター」と「アグリゲーター」のグループが誕生する可能性があります。<スパンリーフ=""><スパンテキスト="">このシナリオでは、決済システムは現在よりも細分化されていますが、イノベーションと専門化が生まれ、多様なソリューションが共存し、市場セグメントのニーズを満たすことが可能になります。

<スパンリーフ=""><スパンテキスト="">シナリオ B: 断片化がエスカレートし、グローバルスタンダードが侵食される

<スパンリーフ=""><スパンテキスト="">世界の貿易と商取引が引き続き大きな課題に直面し、地政学的な緊張が激化すれば、各国は地方や地域の同盟への依存を強め、物品、サービス、人の世界的な流れから徐々に撤退する可能性がある。このシナリオの背景には、世界が「グローバルシステム」と「ローカルシステム」を共存させる枠組みを構築できていないことがある。それまでに、決済システムは必然的に地域化に向かうことになるでしょう。

<スパンリーフ=""><スパンテキスト="">国や地域は回復力と自給自足を優先し、二国間協定、仲介通貨、代替決済システムの増加につながり、世界標準からは遠ざかるでしょう。時間の経過とともに、地域のシステムと決済ツールがユースケースを支配し、金融情勢を根本的に再構築することになります。国際的な相互接続はさらに困難になり、特に多国籍かつグローバルなレイアウトを持つ機関にとって、決済技術スタックに重大な影響を与えるでしょう。これにより、ステーブルコインやトークン化された通貨の採用が加速する可能性があります。

<スパンリーフ=""><スパンテキスト="">最初のシナリオの国際相互接続はよりスムーズですが、どちらも、これまでの統一された世界的な決済環境がさらに細分化され複雑になり、ソリューションがよりローカライズされることを意味します。<スパンリーフ=""><スパンテキスト="">企業や金融機関がこの新たな現実に適応するには、柔軟性、革新性、そして資本の流れを推進する力についての深い理解を備えている必要があります。

<スパンリーフ=""><スパンテキスト="">2.2 ステーブルコインとトークン化通貨 (T<スパンリーフ=""><スパンテキスト="">OKのお金<スパンリーフ=""><スパンテキスト="">) の導入を加速

<スパンリーフ=""><スパンテキスト="">ステーブルコインとトークン化された通貨は、金融システムの重要な部分になりつつありますが、まだ普及の転換点を超えていません。この業界は急速に拡大しており、ステーブルコインの発行額は 2024 年の初めから 2 倍に増加しています。しかし、毎日の世界的な決済額数兆ドルに占めるステーブルコインのシェアは依然として限られており、現在、1 日の平均取引高は約 300 億ドルです。

<スパンリーフ=""><スパンテキスト="">複数のシグナルは、ステーブルコインが「崩壊」の瞬間に近づいていることを示しています。主な要因は、規制ルールがますます明確になっていることです。米国 (最近可決された GENIUS 法)、欧州連合、英国、香港、日本はいずれも、ライセンス、準備金管理、マネーロンダリング防止、顧客デューデリジェンスなどの重要な要件を明確にするための規制枠組みを導入または改善しています。<スパンリーフ=""><スパンテキスト="">地域を越えた枠組みを調整できるかどうかが、国境を越えたステーブルコイン ビジネスを開始できるかどうかを決定します。そして、ルール自体の明確さによって参入の敷居が下がり、特に伝統的な金融機関に利益をもたらし、ステーブルコインに対する市場の信頼が高まります。

<スパンリーフ=""><スパンテキスト="">技術インフラストラクチャも急速にアップグレードされており、トランザクション処理をメイン ネットワークからよりスケーラブルなレイヤ 2 に移行し、より効率的なコンセンサス プロトコルを採用することにより、スループットは向上し続けています。ユーザー指向のデジタルウォレットと銀行レベルの保管ソリューションは、より信頼性が高く、アクセスしやすくなっています。高度なオンチェーン分析ツールにより、セキュリティとコンプライアンスの機能が強化されます。

<スパンリーフ=""><スパンテキスト="">より説得力のある原動力は、実際のシーンの要件から生まれます。ステーブルコインは当初、暗号資産取引の決済などのニッチな分野でのみ人気がありましたが、その可能性はより幅広いユースケースで認識されています。トークン化された預金により、顧客はその日のうちに利息を得ることができ、いつでも利用できるようになります。ステーブルコインは「7×24」のリアルタイム決済を提供でき、従来のコルレス銀行ネットワークの代替手段となります。現地通貨が激しく変動する地域では、世界の主要通貨に固定されたステーブルコインは消費者にとってインフレをヘッジすることができます。B2B の財務管理、サプライチェーンファイナンス、現先契約など、機関レベルのアプリケーションも登場し始めています。さらに、ステーブルコインの「プログラム可能な」性質は、保管問題の解決や政府の恩恵を特定の消費カテゴリーに制限するなど、新しいシナリオにつながる可能性があります。

<スパンリーフ=""><スパンテキスト="">過去 18 か月間、数多くの注目を集めた公式発表、パートナーシップ、合併と買収により、業界がトークン化された資産の価値を獲得することに全力で取り組んでいることが証明されました。ただし、広く採用されると、慎重に管理する必要があるリスクも伴います。主要市場における規制はより明確になってきていますが、世界には依然として統一的で一貫した規制の枠組みが欠けており、それが不確実性を引き起こし、さらには市場の混乱を引き起こす可能性があります。発行者の準備金が不十分な場合、ステーブルコインの固定がなくなり、信頼が崩壊する可能性があります。主要なステーブルコインが破綻すると、その衝撃はより広範な金融システムに広がる可能性があります。

<スパンリーフ=""><スパンテキスト="">さらに、ステーブルコインが真に普及するには、エンドユーザーが「法定通貨交換の単なる橋渡し」という一時的な考え方を改め、ステーブルコインを長期間保有する意欲を持つようになる必要があります。ほとんどの顧客が資金をステーブルコインに保管すると、従来の銀行の預金資金源と収入モデルが覆されることになります。

<スパンリーフ=""><スパンテキスト="">ステーブルコインの台頭は、「マルチトラック決済」のトレンドとも一致しています。たとえば、加盟店のアクワイアラーはカードのスワイプ、A2A 転送、ステーブルコインを統合ソリューションでサポートしています。大手企業は重要な措置を講じています。PayPal はさまざまなデジタル資産での支払いを受け入れるようになりました。Coinbase は、ステーブルコインに関連付けられたデビット カードを発売し、クレジット カード製品も準備中です。他のサービスプロバイダーが顧客のステーブルコイン関連のニーズに応えたい場合は、独自の機能を構築するか、アグリゲーターやインテグレーターと協力するかの選択をする必要があります。

<スパンリーフ=""><スパンテキスト="">3. 支払い参加者の今後の道筋

<スパンリーフ=""><スパンテキスト="">世界的な決済環境が複数のトラック、デジタル資産、インテリジェントな AI エージェントのモザイクに再構築されるにつれ、業界参加者にとっては多くの可能性のある道が現れるでしょう。

<スパンリーフ=""><スパンテキスト="">この章では、決済機関、加盟店、プラットフォームプロバイダー、ソリューション専門家が直面する主要な選択を詳細に分析し、ますます「分散化され、プログラム可能で、リアルタイム」な環境において各セグメントがどのように位置付けられ、革新を続け、価値を獲得するかを探ります。

<スパンリーフ=""><スパンテキスト="">3.1 決済プロバイダー: ブランドと信頼のために戦う

<スパンリーフ=""><スパンテキスト="">AI エージェントがより多くの消費者の行動を支配し始めると、「製品の差別化 + ユーザー エクスペリエンス」に依存する従来の競争アプローチは効果がなくなる可能性があります。利便性とパーソナライゼーションが基本的な基準になります。<スパンリーフ=""><スパンテキスト="">主な戦場は「ブランドの信頼と関係」に移行します。インタラクティブなインターフェース(直接か埋め込みかを問わず)を制御できる者は、非常に粘着性が高く代替が困難な方法で消費者の意思決定に影響を与えることができます。

<スパンリーフ=""><スパンテキスト="">同時に、新しいレール、ステーブルコイン、プログラム可能な通貨は、消費者の支払いの経済モデルを書き換えることになります。消費者のために「いつ、どのように支払うか」を最適化するインテリジェントなエージェントは、インターチェンジ手数料の収入とスプレッドを圧迫し、地元/地域のプレーヤーの成長に圧力をかけるだけでなく、世界的な巨大企業の優位性にも影響を与える可能性があります。収益を上げるために長年「決済、信用、流動性の非効率」に依存してきた大規模な機関やソリューション専門家は、小規模なプレーヤーや顧客による「中抜き」を避けるために、価値提案を再構築する必要がある。

<スパンリーフ=""><スパンテキスト="">最終的な勝者は、ニーズを予測し、複雑なテクノロジーを直感的なエクスペリエンスに「変換」するだけでなく、説明可能であり、ブランドの信頼の約束と深く一致する「エージェントベースの旅行」を中心に、インテリジェントで埋め込まれ、安全で感情的に共鳴するエクスペリエンスを構築する企業になります。

<スパンリーフ=""><スパンテキスト="">各国が「支払い主権」と地域的な解決策を重視することは、地元/地域のプレーヤーに利益をもたらす一方で、世界的なプレーヤーを制限することになります。地方機関は、地方エコシステム(即時決済、アイデンティティ層、中央銀行デジタル通貨プラットフォーム)の「信頼のアンカー」となり、相互運用性を促進し、ネットワークを接続し、地方政策に準拠することができます。地域のプレーヤー(ヨーロッパの Wero やブラジルの Pix など)は、国境を越えた支払い、デジタル ID、データ ガバナンスのルールを策定することで、経済ブロックを主導することができます。世界のプレーヤーは、司法の違いに対応するために、より柔軟でオープンな構造に目を向けるかもしれません。一部の市場では、ブランド認知度や信頼におけるギャップを埋めるために、地域の新興企業と提携することを検討することもあります。

<スパンリーフ=""><スパンテキスト="">3.2 販売者: 支払い方法を使用して顧客を維持する

<スパンリーフ=""><スパンテキスト="">消費者の期待は高まっており、販売業者は複数の支払い方法、チャネル、コンプライアンス要件をカバーするシームレスでスケーラブルなエクスペリエンスを提供することが求められています。AI エージェントは需要側の制御をますます強化しており、販売業者は新しい方法で顧客を獲得し、「支払いオーケストレーション、チェックアウト インテリジェンス、パーソナライズされたオファー」の新しい基準に到達することを余儀なくされています。

<スパンリーフ=""><スパンテキスト="">加盟店決済サービスプロバイダーは、「取得のサポート」から「自律的な決済インフラの提供」にアップグレードする必要があります。インテリジェントなルーティング、リアルタイム決済、自動コンプライアンス、動的な通貨最適化などの機能がデフォルト構成になります。<スパンリーフ=""><スパンテキスト="">最大のチャンスは「力を与えるビジネス層」の創出にある<スパンリーフ=""><スパンテキスト="">、販売者が複数のチャネルと地域にわたって顧客の獲得、変換、維持を達成できるように支援します。このレイヤーには、サービスの取得だけでなく、販売者の SaaS と支払いのさらなる統合も促進されます。初期の企業は、プログラム可能な API と組み込みサービスを通じて、「地域化されたレール + トークン化された通貨」の複雑さを競争上の利点に変えることができます。

<スパンリーフ=""><スパンテキスト="">3.3 プラットフォームプロバイダー: 環境を実現する存在になる

<スパンリーフ=""><スパンテキスト="">バリューチェーンと複数の決済レールにまたがる「大規模マルチプロダクト」プラットフォームには、AI とプログラム可能な通貨によるアップグレードという当然の利点があり、銀行などの従来の顧客がイノベーションを加速するのに役立ちます。その幅広さにより、エンドカスタマーのジャーニー全体を調整し、AI エージェントとプログラマブル ファイナンスの「制御層」として機能することができます。豊富なデータ リソースは、大規模な意思決定とパーソナライゼーションのための燃料となります。

<スパンリーフ=""><スパンテキスト="">しかし、多くのプラットフォームは「範囲は広い」ものの「点が弱く」、特定の機能において専門家に後れを取っている。やみくもにオールインワンの新機能を追加すると、プロプレイヤーとの差はさらに広がり、かえってお客様に「最適なバリエーション」を求めることになりかねません。

<スパンリーフ=""><スパンテキスト="">したがって、プラットフォームは戦略的な優先順位を明確にし、リソースをどこに投資するかを決定し、さまざまな顧客グループ (銀行、商店、企業、個人) に向けて新しいテクノロジーを効果的に導入する必要があります。研究開発と開発者のエコシステムに依存することで、大規模なプラットフォームは特定のサービス分野でイノベーションのリーダーシップを維持し続けることができます。

<スパンリーフ=""><スパンテキスト="">3.4 ソリューションエキスパート: セグメンテーション値のロックを解除する

<スパンリーフ=""><スパンテキスト="">国境を越えた決済のスペシャリスト、単一トラックのアクワイアリングプロバイダー、買掛/会計自動化ベンダーなどの専門プレーヤーは、機会とリスクの両方に直面しています。決済システムの断片化により、「ポイント ソリューション」の開発に適した、多数のエッジ シナリオと細分化されたニッチが生まれました。ただし、エージェントベースのワークフローやプログラム可能な通貨の台頭により、独自のインテリジェンス、深さ、レバレッジを欠いた機能がコモディティ化される可能性もあります。

<スパンリーフ=""><スパンテキスト="">したがって、専門家にとって成功の鍵は、複雑で知的付加価値のあるユースケースをターゲットにし、その能力をプラットフォームとエージェントのエコシステムに深く組み込むことになります。同時に、トラックやリンク全体で大規模なワークフローを調整する機能を維持しながら、地域の違いに適応する必要があります。

<スパンリーフ=""><スパンテキスト="">特定のパスの例:

- <リ>

<スパンリーフ=""><スパンテキスト="">国境を越えた決済システムを「組み込みエンジン」に変換することで、プラットフォームやエージェントがリアルタイムのレート、外国為替の変動、到着時間に基づいてルートを動的に選択できるようになり、プログラム可能なウォレットと緊密に統合されて、複数の通貨と複数のトラック間で最適な現金の移動を実現します。

<リ>

<スパンリーフ=""><スパンテキスト="">KYC/KYB ルール エンジンを「プログラム可能な信頼層」にアップグレードすると、エージェント システムがトランザクション タイプ、管轄区域、顧客プロファイルに基づいてアクセス プロセスをリアルタイムで調整し、オンボーディングのインテリジェンスと差別化を実現します。

<スパンリーフ=""><スパンテキスト="">4. 次の決済時代に成功するための 6 つの戦略

<スパンリーフ=""><スパンテキスト="">「インテリジェントでプログラム可能で相互接続された」決済の新時代に直面して、参加者は次の 6 つの中核戦略を採用して新たな価値を獲得できます。

- <リ>

<スパンリーフ=""><スパンテキスト="">「スマートなシンプルさ」をデザインの目的とする

<スパンリーフ=""><スパンテキスト="">消費者と企業がエージェントや自動化への依存度を高める中、信頼と人気の鍵は「複雑さは自分に任せ、シンプルさは顧客に任せる」ことです。シンプルさ、透明性、パーソナライゼーションが製品の中核に組み込まれ、ユーザーがコントロールを感じることなく資金を完全にコントロールできるようにする必要があります。

- <リ>

<スパンリーフ=""><スパンテキスト="">相互運用性をインフラストラクチャとして扱う

<スパンリーフ=""><スパンテキスト="">予見可能な将来においては、国境を越えた複数のトラックでの取引が標準となるでしょう。さまざまな資産タイプ、管轄区域、コンプライアンス システムをリアルタイムで橋渡しできる機能は、もはや差別化されたセールス ポイントではなく、「入場券」となっています。参加者は、上記のニーズをネイティブにサポートする柔軟なインフラストラクチャを構築する必要があります。

- <リ>

<スパンリーフ=""><スパンテキスト="">インテリジェンスを限界まで押し上げる

<スパンリーフ=""><スパンテキスト="">意思決定は、トランザクションが発生した瞬間に、エージェント内およびプログラム可能な契約内で行う必要があります。ルーティング ロジック、不正行為検出、流動性管理はすべて、集中バッチ処理や手動承認に依存するのではなく、ソフトウェア エージェント、API、ワークフローに直接組み込む必要があります。

- <リ>

<スパンリーフ=""><スパンテキスト="">コンプライアンスをプログラム可能にする

<スパンリーフ=""><スパンテキスト="">規制の断片化が進む中、コードに「ローカルコンプライアンス」を書き込むことができるプレーヤーだけが規模を達成できます。モジュール式ポリシー エンジンと地域化されたロジックは、手動プロセスとハードコーディングされたルールブックを置き換えて、「ワンクリック適応」のグローバル コンプライアンスを実現します。

- <リ>

<スパンリーフ=""><スパンテキスト="">生態系と戦うのではなく、生態系に溶け込む

<スパンリーフ=""><スパンテキスト="">モジュール式でプログラム可能な世界では、インテリジェンス、信頼、モビリティ、接続性など、他の人が基礎と考える層に勝利が属します。独立した堀は侵食され、より大きな生態系に組み込まれた役割はより長く続くでしょう。

- <リ>

<スパンリーフ=""><スパンテキスト="">信頼を「上流」に置く

<スパンリーフ=""><スパンテキスト="">AI と自動化が取引のイニシエーターになると、企業はシステムに透明性、説明可能性、エラーの追跡可能性を設計し、ユーザーや規制当局がいつでも「何が起こったのか、なぜ起こったのか」を知ることができ、それによって「取引前」に信頼を獲得できるようにする必要があります。

<スパンリーフ=""><スパンテキスト="">5. まとめ

<スパンリーフ=""><スパンテキスト="">決済業界は、新しいテクノロジーや市場の変化に適応しているだけでなく、地政学的な力、新たなデジタルパラダイム、そしてますます加速する人工知能に対応してインフラストラクチャを根本的に再構築しています。この断片化されながらもつながっている未来では、成功の鍵は、多様な決済レール間のシームレスな相互運用性への取り組みと、複雑さを積極的に受け入れることになります。

<スパンリーフ=""><スパンテキスト="">今後数年間、俊敏性、革新性、信頼が最も貴重な資産である世界で、課題をチャンスに変え、新たな道を切り開くことができるプレーヤーは、多額の報酬を得るでしょう。