<スパンリーフ="">著者:<スパンリーフ="">NDV

<スパンリーフ="">NDV 研究チームは最近、ビットコイン (BTC) と金 (XAU) の価格関係の体系的な分析を実施しました。このトピックに焦点を当てる理由は、これら 2 種類の資産が市場で「価値の保存」および「ヘッジ ツール」と見なされることが多いためです。金は伝統的な安全資産として、数十年にわたり世界の投資家にとって「安全資産」であり続けています。一方、BTCはますます多くの投資家によって「デジタルゴールド」と呼ばれており、マクロの不確実性の高まりの中で新たな地位を獲得しています。

<スパンリーフ=""><スパンテキスト="">研究の出発点は、仮想通貨のウェイトが高いポートフォリオにおいて、金とBTCを配分することでボラティリティのバランスを取り、シャープレシオ(ユニットリスクの下でのリターンの水準を測定するシャープレシオ)を向上させる方法です。

<スパンリーフ="">言い換えれば、この 2 つは代替的なものでしょうか、それとも補完的なものでしょうか?

<スパンリーフ="">過去 4 年間のデータと市場メカニズムを分析した結果、次のような結論が得られました。

<スパンリーフ="">·<スパンリーフ="">ほとんどのシナリオでは、BTC と金は「条件付き補完性」の関係を示します。つまり、両者は一般的な方向性は同じですが、リスク バジェットとボラティリティのパフォーマンスには明らかな違いがあり、相互に補完し合っています。

<スパンリーフ="">·<スパンリーフ="">いくつかの極端な説によれば、金には「段階的代替」の性質があります。流動性が逼迫し、地政学的な紛争や金融システムのリスクが顕在化した場合、金のヘッジ機能はBTCよりも大幅に優れており、その割り当てを部分的に置き換えることができます。

<スパンリーフ="">·<スパンリーフ="">資産配分ロジックの観点から見ると、これらは「メカニズムを横断した反脆弱なペアリング」と見なされるべきです。金は中央銀行の準備金と機関の承認に依存しているのに対し、BTCは総量上限と半減メカニズムによって動かされています。この 2 つはまったく異なるシステムに由来しますが、このため、異なる市場環境では相互に補完し合うことがよくあります。この 2 つのバランスを定期的に再調整する (トレンドが乖離した場合に調整する) ことで、投資家はリスクをより適切に分散し、長期的により安定したリスク調整後のリターンを達成できます。

<スパンリーフ="">以下は詳細な分析です。

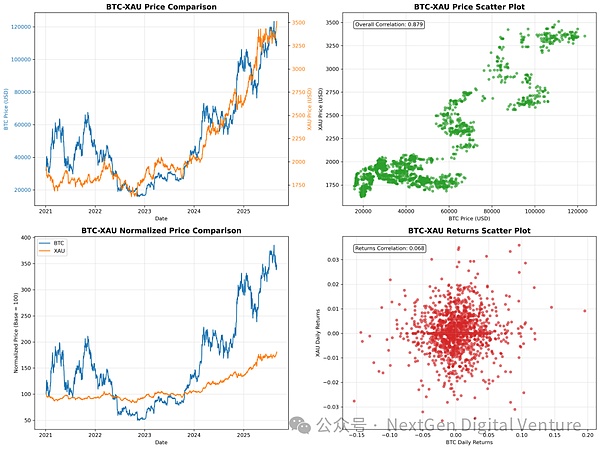

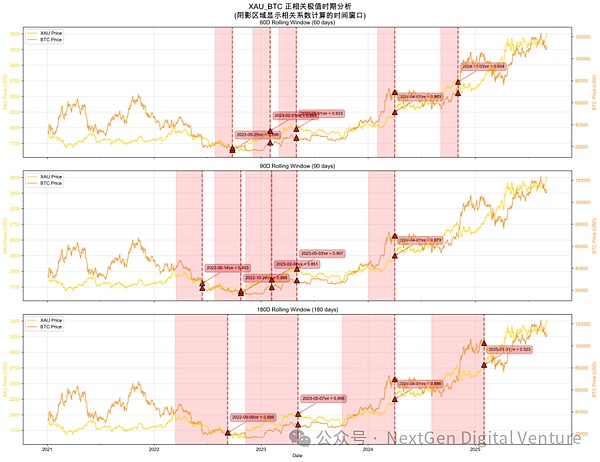

<スパンリーフ="">1. 長期的な視点: BTC と金のトレンドは非常に一致しています

<スパンリーフ="">2021 年から現在まで、BTC と金の傾向は非常に一貫しており、マクロ流動性と金融政策が両方の共通の推進力であることを示しています。

<スパンリーフ="">

<スパンリーフ=""><スパンテキスト="">上昇と下降が同時に起こるステージ

<スパンリーフ=""><スパンテキスト="">マクロ政策と市場のリスクセンチメントに導かれて、ビットコインと金は次のように同時に上昇または下落することがよくあります。

<スパンリーフ="">2022年末から2023年初頭:インフレはピークに達し、利上げは鈍化 → BTCと金は両方とも反発。

<スパンリーフ="">2023 年 3 月の銀行危機: 安全な避難所の需要が高まる → 金が上昇する一方、BTC も上昇し、「分散化」の物語の恩恵を受ける。

<スパンリーフ="">2024年第1四半期:FRBが利下げ期待に切り替える + BTC ETFが承認 → 金は過去最高値に近づき、BTCは過去最高値を突破。

<スパンリーフ="">

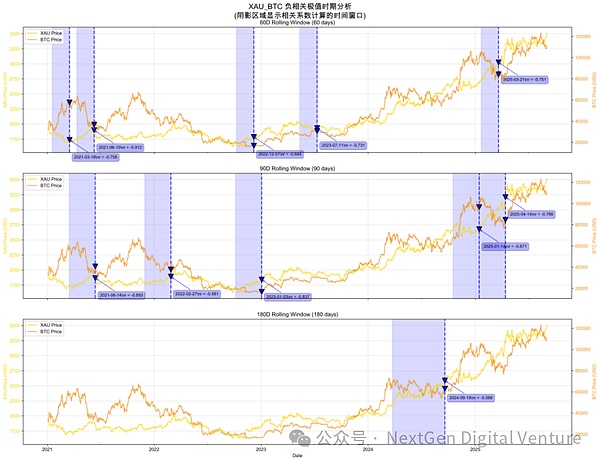

<スパンリーフ=""><スパンテキスト="">分化と分岐の段階

<スパンリーフ=""><スパンテキスト="">市場が「それぞれの物語」によって支配されるようになると、ビットコインと金の価格は次のように乖離します。

<スパンリーフ="">金は強く、BTCは弱い: 2021年の春と夏: インフレ懸念により金が上昇し、中国の規制とマスク氏の発言によりビットコインが急落。 2021年末から2022年初頭:地理的紛争により金は上昇するが、FRBの金融引き締めとハイテク株の調整によりビットコインは下落。 2025年第1四半期、貿易摩擦と中東紛争→金が3,000ドルを超え、BTCは「良いニュースの現金化」を受けて高値調整に入った。

<スパンリーフ="">BTC高、金安:2024年末、トランプ勝利+ETF資本流入→BTC単独上昇、金は横ばい取引。

<スパンリーフ="">

<スパンリーフ=""><スパンテキスト="">したがって、<スパンリーフ=""><スパンテキスト="">統計的には、BTC は長期的な方向では金と非常に一致していますが、短期的には独立した動きをします。これが追加の収益源をもたらす理由です<スパンリーフ=""><スパンテキスト="">。

<スパンリーフ="">2. なぜBTCの利回りが金よりも高いのか

<スパンリーフ="">BTCと金は長期的な価格動向において高い相関性を持っていますが、<スパンリーフ=""><スパンテキスト="">リターンの観点から見ると、BTC にはより多くの利点があります<スパンリーフ=""><スパンテキスト="">。主に以下の理由が考えられます。

<スパンリーフ="">1. 資産属性の比較: 同じ物語、異なる機能

<スパンリーフ="">共通点 (物語レベル):

<スパンリーフ=""><スパンテキスト="">·希少性: 金は自然の希少性と高い採掘コストによって支えられていますが、BTC は総上限 (2,100 万に固定) と半減メカニズム (希少性が継続的に増加) によって支えられています。

<スパン btc="" リーフ="" name="bb5f" p="" スパン="" text=""><スパンテキスト="">·<スパンリーフ="">取引と決済: 金は強力な物理的特性を持ち、決済チェーンは長いですが、システムへの適応は成熟しています。 BTC チェーン上でのプログラム可能な決済、高い国境を越えた効率性、トラストレス性を備えていますが、オンチェーンとオフラインの流動性の間には分離があります。

<スパンテキスト="">·<スパンリーフ="">ボラティリティとリスクバジェット: 金の年間ボラティリティは、長期にわたってほぼ中低域で安定しています (過去の平均は約 15%、データ ソース: State Street Global Advisors)。市場の極端な時期には、その圧力は比較的低くなります。対照的に、ビットコインのボラティリティは従来の資産のボラティリティよりもはるかに高く (歴史的に一般的な範囲は 50% ~ 80%、極端な場合には 100% を超えることさえあります。データ ソース: WisdomTree、The Block)、そのため、ビットコインはむしろ高ベータ リスク資産に似ています。

<スパンテキスト="">·<スパンリーフ="">システムの導入経路: 金は、強力な制度的定着を備えた世界的な中央銀行の準備資産です。 BTC は制度化の過程にあります (ETF 上場、コンプライアンス管理、機関別割り当て) が、短期的には依然として規制上の混乱にさらされるでしょう。

<スパンリーフ=""><スパンテキスト="">要約: 「インフレヘッジ」と「価値の保管」という観点から見ると、BTC と金には一定の代替性があります。ただし、リスクの予算管理、システムの導入、決済機能の点で、この 2 つは大きく異なるため、相互補完性を示します。

<スパンリーフ=""><スパンテキスト="">資金の流れの違い:<スパンリーフ=""><スパンテキスト="">金の追加購入は主に中央銀行と一部のヘッジポジションから来ており、増加は限定的である。一方、BTC の新しい資金はより爆発的であり、ETF の資本流入、機関投資家への割り当て、個人投資家の参加をカバーしています (データ ソース: CME グループ、CoinShares フロー レポート)。

<スパンリーフ=""><スパンテキスト="">過去の実績から次のことが確認されています。<スパンリーフ=""><スパンテキスト="">過去 10 年間、金の年率リターンは約 4% ~ 5% でした (米ドル換算、インフレ調整なし、データソース: StatMuse)。一方、BTC の長期的な年率リターンは大幅に高くなっています。

<スパンリーフ=""><スパンテキスト="">技術的な検証:<スパンリーフ=""><スパンテキスト="">システム統計的テストでは、BTC と金の利回りとボラティリティの相関関係がゼロに近いことが示され (DCC-GARCH や Granger などのモデリング手法は有意性を示さなかった、データ ソース: NDV 内部モデル)、BTC の超過収益は金とは独立しており、金は同じ高い弾力性を提供できないことを示しています。

<スパンリーフ=""><スパンテキスト="">したがって、ほとんどの場合、両者が同じ方向に進む場合、BTC を直接保有する方がより高いリスク補償と超過収益を得ることができます。一方、極度のリスク環境では、ポートフォリオの防御的な補助として金の価値がより反映されます。

<スパンリーフ="">【テクニカル分析チャートの解説】

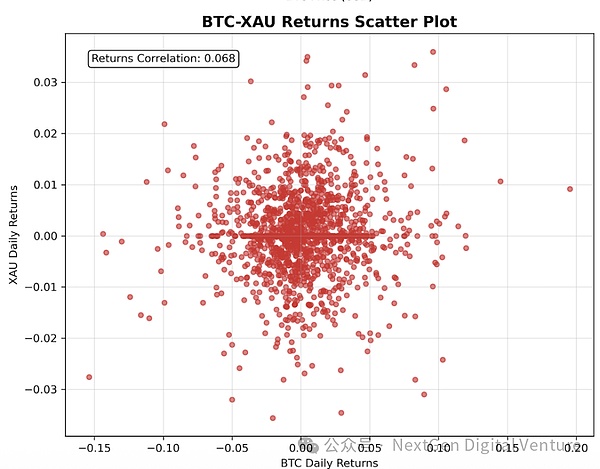

<スパンリーフ="">リターンの相関関係: 統計テストでは、BTC と金の毎日のリターンの間に有意な相関関係がないことが示されています。これは、この 2 つの短期的な変動は連動しておらず、BTC の上昇と下落はそれ自体の市場イベントにより左右されることを示しています。

<スパンリーフ="">

<スパンリーフ="">ボラティリティ相関: DCC-GARCH 動的相関モデリングにより、ほとんどの場合、両者間の条件付き相関係数は 0.1 未満であることがわかります。これは、ボラティリティがほぼ独立しており、資産間の連動効果が低いことを意味します。

<スパンリーフ="">

<スパンリーフ="">因果関係テスト: グレンジャーの因果関係テストの結果は、1 ~ 10 日のラグ期間の分析において BTC と金の間に有意性がないことを示しています。これは、どちらも互いのリターンの変化においてリードを示しておらず、一方の資産の価格傾向を使用して、他方の資産の将来の価格傾向をより適切に予測することはできないことを意味します。

<スパンリーフ="">

<スパンリーフ="">3. 中期的な視点: 米ドルの現金よりも金の保有の方が効果的

<スパンリーフ="">現在のマクロ環境では、米ドル現金よりも金のヘッジ効果が顕著です。<スパンリーフ="">。その理由は、米国の財政赤字が拡大し続け、国債と米ドルの安全資産としての地位が低下し、長年米ドル資産を支持してきた機関投資家さえも資産配分を見直し始めているためである。同時に、インフレ率は依然として高く、将来の利下げに対する市場の期待は依然として存在しており、これは実質金利が継続的に低下していることを意味します。現金を保有すると金利のメリットがないだけでなく、購買力が低下するリスクにも直面します。対照的に、金は「カウンターパーティリスクがない」現物資産として、いかなる信用裏書きにも依存しません。頻繁に起こる地政学的紛争や貿易摩擦を背景に、ヘッジ需要が大幅に増加しています。歴史を振り返ると、1970年代のスタグフレーション期であろうと、近年繰り返されるインフレサイクルのエスカレーションであろうと、金は現金よりも優れた価値維持能力を実証してきました。

<スパンリーフ="">したがって、中期的には金の方が米ドル現金よりも効果的な防衛資産であると考えています。

<スパンリーフ="">4. 構成のインスピレーション

<スパンリーフ="">分析と組み合わせると、次の 3 つのレベルの構成アイデアを導き出すことができます。

<スパンリーフ=""><スパンテキスト="">まず第一に、通常の状況では、BTC は依然としてポートフォリオの中核的な位置にあります。これは、より高い弾力性と成長の可能性があり、一般的な方向では金と歩調を合わせていますが、増加は通常より大幅です。

<スパンリーフ=""><スパンテキスト="">第二に、極度のリスク環境では<スパンリーフ=""><スパンテキスト="">たとえば、世界的な流動性が突然逼迫したり、地政学的な紛争が激化したり、金融システムに不確実性が生じたりした場合、金の防御特性はBTCよりも大幅に優れています。これらの段階では、<スパンリーフ=""><スパンテキスト="">金ポジションを適度に増やし、BTC の一部を交換することで、ポートフォリオのドローダウンを削減し、安定性を高めることができます。

<スパンリーフ=""><スパンテキスト="">最後に、より広く見ると、現在のマクロ環境の下では、金は米ドルの現金よりも効果的なヘッジの役割を果たすことができます。<スパンリーフ=""><スパンテキスト="">受動的に現金を保有して減価償却を待つよりも、金の配分を通じて価値の防衛と保全を達成する方が良いでしょう。このダイナミックな配分のアイデアは、投資フレームワークの継続的な改善とリスクとリターンの構造の最適化の表れです。

<スパンリーフ="">5. 結論

<スパンリーフ=""><スパンテキスト="">BTCと金の関係は本質的には<スパンリーフ=""><スパンテキスト="">長期的には同じ周波数、短期的には差別化<スパンリーフ=""><スパンテキスト="">。

<スパンリーフ=""><スパンテキスト="">私たちは、BTC が依然としてポートフォリオの中核資産であり、より高い成長と柔軟性をもたらすと強く信じています。一方、金は極度のリスク環境において独特の防御的価値を示し、<スパンリーフ=""><スパンテキスト="">ヘッジツールとして現金より優れている<スパンリーフ=""><スパンテキスト="">。この 2 つは代替品ではなく、補完的なものです。この動的な配分のアイデアにより、不確実なマクロ環境においてもポートフォリオの堅牢性を確保しながら、成長を捉えることが可能になります。

<スパンリーフ=""><スパンテキスト="">さらに、<スパンリーフ=""><スパンテキスト="">私たちはBTCの長期的な価値を強く信じています<スパンリーフ=""><スパンテキスト="">。歴史的に、BTC は周期的に激しい変動を経験しましたが、長期的なリターンは従来の資産を大幅に上回りました。BTCが今後10年間でさらに10倍上昇した場合、<スパンリーフ=""><スパンテキスト="">アクティブな運用戦略により、サイクルを把握し、変動を捉え、βの上にαを生み出し続けることで、ファンド全体のパフォーマンスが単にBTCを保有するよりも大幅に向上すると確信しています。<スパンリーフ=""><スパンテキスト="">。

<スパンリーフ=""><スパンテキスト="">金の価値は補充と防御にあり、ビットコインの価値は長期的な成長にあります。私たちにとって、方向性は明確です。<スパンリーフ=""><スパンテキスト="">BTCは金を上回り、NDVファンドはBTCを上回るパフォーマンスを目指す<スパンリーフ=""><スパンテキスト="">。厳格なリスク管理、柔軟な配分、綿密な調査を通じて、私たちはこの世代のデジタル資産の上昇サイクルに従うだけでなく、投資家に資産そのものを超える長期的な利益を提供し続けるよう努めています。