著者:Fintax Carlton

1。はじめに

世界の重要な国際金融センターとして、シンガポールは、開かれた市場環境、健全な法制度、効率的な規制構造で、世界の資本と革新の勢力を長い間引き付けてきました。近年、デジタル資産とブロックチェーン技術の急速な発展により、この都市国家は徐々にアジア太平洋地域の暗号資産の重要なハブになりました。この場所は、多数のスタートアップと国際的な取引プラットフォームを結びつけるだけでなく、機関投資家、テクノロジー開発者、政策立案者を魅了し、ここでデジタルファイナンスの未来を探求します。多様化された市場需要と積極的な政策支援によって推進されているシンガポールの暗号エコシステムは、徐々に成熟しています。

独立リザーブリザーブ暗号通貨指数(IRCI)シンガポール2025レポートによると、シンガポールの暗号通貨認識は史上最高に達しました。94%回答者は、少なくとも1つの暗号資産について知っています、29%その中に暗号資産を所有しています68%暗号投資家はビットコインを保持しています、46%スタブコインの使用の割合、スタブコインの実際の支払いと国境を越えた転送に達しました53%。また、57%暗号資産所有者は、暗号産業が将来主流化されると考えています。58%一般の人々は、政府の規制のさらなる明確化を求めています…これらのデータは、規制に対する広範な認識、多様なアプリケーション、明確な期待を持つ市場を描写しています。

これに関連して、シンガポールの暗号通貨税制と規制制度を理解することは、法的コンプライアンスレベルでのニーズであるだけでなく、市場の開発の可能性とリスクパターンに関する洞察の鍵でもあります。この研究では、基本的な税制と規制の枠組みの2つの主要なラインに焦点を当て、シンガポールの暗号エコシステムのシステムと市場との相互作用を提示し、ビジネス決定の信頼できる基盤を提供するためにシンガポールの暗号産業の現在の状況を明確に描写します。

2。規制の枠組み

多くの場合、暗号通貨はリスクなどの単語でしばしば表示されます。米国の州が暗号通貨に関する独自の規制規制を持っているなど、ほとんどの管轄区域とは異なり、シンガポールの暗号通貨規制システムは、その明確さとバランスで知られています。多くのWeb3企業がシンガポールで関連する資格とライセンスを取得することは容易ではありませんが、シンガポールのローカルWeb3企業のリスクが大幅に管理されているのはまさにそのためです。

シンガポールでは、暗号資産の税と金融規制は、シンガポールの内陸歳入局(IRAS)およびシンガポール通貨当局(MAS)によって実施されています。

暗号通貨の徴税と管理は、主にIRAによって管理されています。国家税務当局として、IRAは暗号資産を含む所得税および商品およびサービス税(GST)などのポリシーを策定および実施し、保有、取引、支払い、発行などのさまざまな活動における企業および個人の税義務をカバーしています。IRASは、デジタルトークンの所得税処理とデジタル支払いトークンのGST処理を目的としたいくつかの特別な電子税ガイドをリリースし、さまざまな種類のトークン(支払いタイプ、ユーティリティタイプ、証券タイプ)の課税分類、課税イベント、税計算原則を明確にします。同時に、IRASは、自国でCrypto Asset Reporting Framework(CARF)の実施を促進することにもリードし、国境を越えた税務情報交換において中核的な役割を果たしました。

MASは、主に暗号通貨よりも金融監督権を実装しています。中央銀行の機能を想定するだけでなく、金融業界と支払いサービスの包括的な規制機関としても機能します。暗号資産関連のビジネスのライセンス、コンプライアンス、リスク管理に重要な影響を及ぼします。たとえば、デジタル決済トークンサービスプロバイダー(DPTSP)のMASのライセンス要件とStablecoinsの規制枠組みは、関連ビジネスの税処理方法とコンプライアンスパスに間接的に影響します。

3。シンガポールの暗号税に関する基礎研究

シンガポールの税制は、その単純化された構造と集中課税ベースで知られています。その最も顕著な特徴は、世界中にキャピタルゲイン税を課さず、不動産税と贈与税を廃止したことです。これは、シンガポールでは、資産価値の評価自体が独立した税イベントではなく、課税が取引の性質と頻度に依存しているかどうかを意味します。さらに、シンガポールの所得税率は比較的低く、その税制は安定した財政収入を維持していますが、資本フローと革新的な活動に対する高度な耐性も維持しています。

この機関の枠組みの下では、シンガポールの暗号資産に対する課税範囲は比較的集中しており、2つの主要な税金が所得税と商品とサービス税です。前者は課税または商業的な暗号交換収入に焦点を当てており、後者は商品およびサービス取引におけるデジタル支払いトークンの間接的な税扱いを規制しています。源泉徴収税、雇用所得税などのその他の税は、特定の取引構造または支払いシナリオでのみトリガーされます。

(i)所得税

シンガポールの所得税システムは、領土起源の原則を採用しています。つまり、シンガポールから派生した収入と海外からシンガポールに譲渡された収入にのみ課税されます。個々の所得税には、居住者税率は0%から22%(2024年の評価年から最大24%)で、通常、居住者は固定15%または居住者税率で課税されます。統一された法人所得税率は17%であり、新興企業の免税や特定の産業の免除などの割引を提供しています。

2020年4月17日、IRASはデジタルトークンの所得税扱いを発表し、デジタルトークンが関与する取引に関する所得税の処理に関するガイダンスを提供することを目指しています。

このガイドは、デジタルトークンを支払いトークン、機能トークン、証券トークンの3つのカテゴリに分割します。

ガイドは、次の5つのカテゴリのトランザクションについて説明します。

私。商品やサービスとしてデジタルトークンの支払いを受け取った。

ii。雇用に対する報酬としてデジタルトークンを受け取りました。

iii。デジタルトークンを商品やサービスの支払いとして使用します。

IV。デジタルトークンを売買します。または

v。最初のトークン製品(ICO)を介してデジタルトークンを発行します。

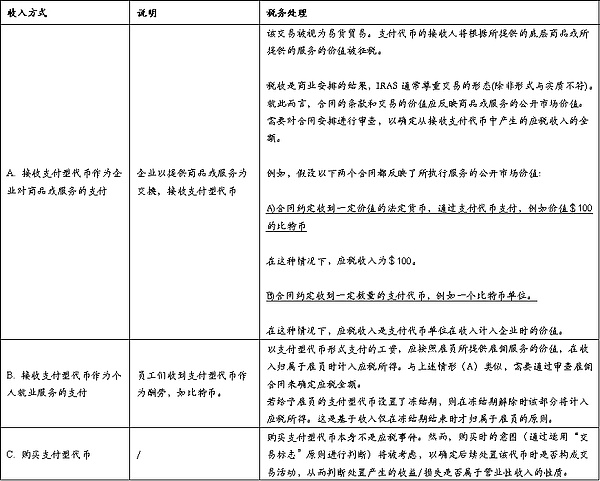

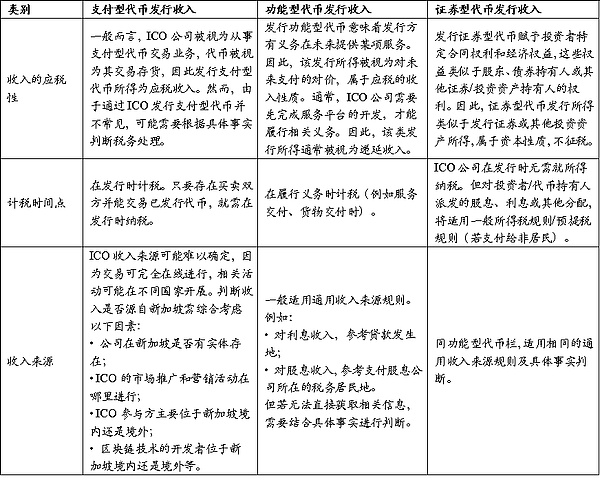

1。支払いトークンの税処理

暗号通貨と同義で、支払い以外の機能はありません。

支払いトークンは支払い方法ですが、政府が発行していないため、フィアット通貨の資格はありません。税務上、IRASは支払いトークンを無形の財産として扱います。これは通常、一連の権利と義務を表します。支払いトークンを使用して行われた商品またはサービスの取引は物々交換と見なされ、転送された商品またはサービスの価値は取引時に決定されます。

<表>

表1:所得税に基づく支払いトークンの分類と税務扱い

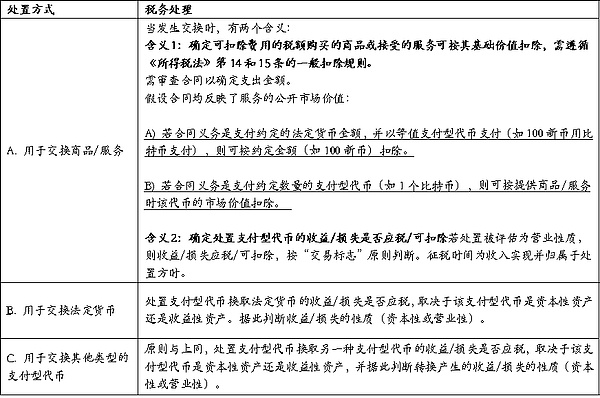

表2:異なる廃棄方法の下での税処理

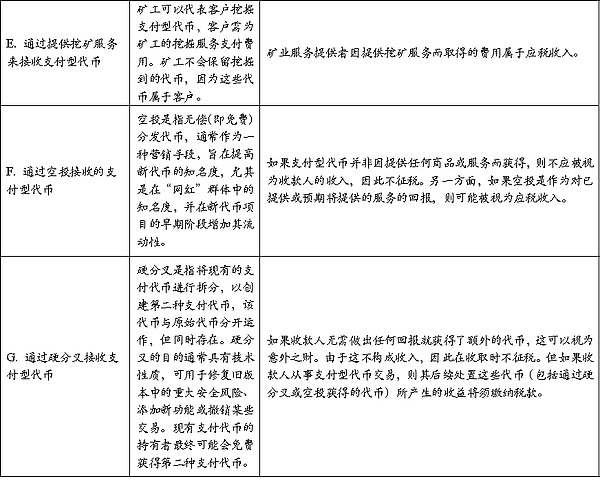

2。機能的なトークンの税処理

機能的なトークンは、トークンホルダーに、それらの商品やサービスの交換に使用できる特定の製品またはサービスを使用または利益する明示的または暗黙的な権利を提供します。

そのフォームは、次のような多様です。同様のバウチャー(保有者に将来ICO会社からサービスを取得する権利を与える)、またはキー(保有者にICO会社プラットフォームにアクセスする権利を与える)。(以下、「ユーザー」と呼ばれる)人が将来の商品やサービスを交換するために機能トークンを取得すると、ユーザーが関数のトークンを購入するために発生した費用は、前払いと見なされます。税控除規則によれば、トークンが商品やサービスを交換するために使用される場合、発生した支出額に基づいて控除できます。

ICO中の機能トークンの発行の税務扱いは、パートIVのICOの税処理で説明されます。

3。証券トークンの税処理

証券トークンは、根本的な資産に対する所有権または権利の一部をトークン保有者に与え、通常、明示的または暗黙的な管理または経済的利益を持っています。現在発行されているより一般的なタイプの証券トークンは、債務または株式形式で記録されることです。ただし、証券トークンは本質的に従来の証券のトークン化された形式であるため、集団投資スキームのユニットなど、他の証券または投資資産/手段の形をとることもあります。証券トークンの性質は、それに関連する権利と義務に依存します。これは、利子、配当、またはその他の分配であり、所有者による課税の対象となる保有者によって得られた収入の性質をさらに決定します。

保有者が証券トークンを処分する場合、その処分所得/損失の税務上の扱いは、証券トークンが資本資産であるか、所有者の利益資産であるかに依存します。したがって、収入/損失は、それぞれ資本性またはビジネスの自然収入として扱われます。

証券トークンはシンガポールの他の証券と同じくらいゆるく、資本資産に属する証券トークンに税金を課しません。証券トークンの発行者に応じて、収入資産カテゴリに属する配当などの収入に課税されます。

4。ICOの税処理

ICOは、通常、他の支払いトークンと引き換えに発行される新しいトークンの発行を含む最初のトークン発行です。ICOは、既存または将来の特定の商品またはサービスにアクセスする手段を提供するために、トークン発行者によって多くの場合使用されます。

ICOの資金調達の課税可能性は、トークン発行者の手にある収益は、投資家に発行されたトークンに付随する権利と機能に依存します。

-

支払いトークンの発行から得られた金額が課税対象であるかどうかは、特定の事実と状況によって異なります。

-

機能トークンの発行からの収益は、通常、延期された収入と見なされます。

-

発行証券トークンからの収益は、発行証券またはその他の投資資産/商品の発行による収益に似ています。彼らは資本ベースの収入であり、したがって課税対象ではありません。

利息、配当、またはその他の分配を支払う証券のトークンの場合、発行者に対するそのような支払いの控除は、所得税法の第14条および第15条に従って実施されるものとします。

詳細については、表3を参照してください。

さらに、次の特別な状況に直面する可能性があります。

ICOの障害:企業がICOを通じて機能的なトークンを発行し、提起された資金を使用してプラットフォームまたはサービスを開発していないが、最終的にはそれらを提供できない場合、税処理は資金の居場所に依存します。資金が返還されない場合、ICOの性質に基づいた資本取引か利益取引であるかを判断する必要があります。税務当局は、会社の主要なビジネス、トークンを発行する理由、および契約上の義務を包括的に検討します。

早期費用:正式な運用の前に会社のICOが被った合理的な事業費は、現在の予備費用控除規則に従って宣言できます。所得税法の第14U条に基づき、開始前の基本期間中に適格な費用を控除することができ、未使用の損失は将来の年にも繰り越されたり、グループレリーフを通じて使用したりすることもできます。この規制は、スタートアップ段階の企業の税負担を軽減するのに役立ちます。

創設者トークン:ICO企業は、トークンの設計と実装への貢献を認識して、設立開発者に許可するトークンを留保することができます。そのような「創業者トークン」がサービス報酬として支払われている場合、彼らは課税所得であり、創設者が実際に管理権を取得する場合、課税対象となります。ロックイン期間または制限期間がある場合、有効期限時に値で税金が計算されます。サービスの提供のために取得されない場合、それらは課税所得として扱われません。

ヒント:シンガポール税務当局(IRAS)は、納税者がデジタルトークンに関連する完全な取引記録を適切に保存し、必要に応じてそれらを提供することを明確に要求しています。これらの記録には、取引日、受け取ったトークンの数、取引時のトークンの価値と為替レート、取引、顧客またはサプライヤー情報(取引取引に適用される)、ビジネス費用または請求書などが含まれます。

表3:さまざまな種類のトークンの課税状況

(ii)GST商品およびサービス税

商品およびサービス税(GST)は、1994年以来シンガポールで実施されている間接税の主な形式です。最終消費に対する税金であるため、消費税のカテゴリに属しますが、本質的にはVATであり、ほとんどの商品とサービスおよび輸入品の供給に課されるVATです。 2024年の時点で、標準のGST税率は9%です。 GSTは企業によって収集および支払われ、国内取引や国境を越えたデジタルサービスに適しています。一部の金融サービス、輸出、および特定の国際サービスは、免税またはゼロ税率の治療の対象となります。

2022年8月3日に、IRASはGST:Digital Payment Tokens(2019年11月19日に最初に編集)の新しいバージョンをリリースしました。これは、デジタルトークンと暗号通貨の取引の消費税の扱いを規定しています(以下、デジタル決済トークンと呼ばれる)。

中心的な変更は、2020年1月1日から、GST免除が適格なデジタル決済トークン(DPT)の供給に実装され、トークンの購入と使用の2つのリンクでの二重課税を回避することです。この調整により、支払いと取引における暗号通貨間の税の摩擦が大幅に削減され、シンガポールの競争力が暗号化に優しい管轄権を高めます。ただし、この免税はDPTの定義を満たす状況に限定されており、関連する仲介サービス料やプラットフォーム料金などの課税対象項目の通常の収集には影響しないことに注意する必要があります。

特定のルールでは、IRASは最初にDPTの定義を厳密に制限し、免税範囲(ユーティリティトークン、証券トークン、閉鎖仮想通貨など)に該当しないトークンカテゴリを明確にします。その後、ガイドは、トランザクション、償還、支払い、その他のビジネスリンクにおけるさまざまな種類のトークンとそのGST処理方法を区別します。たとえば、準拠DPTの取引、償還、支払い行動は免税を享受できますが、プラットフォーム運用、ウォレットの監護権、支払い仲介業者などが提供する関連サービスは、GSTの課税対象の供給に基づいて計算する必要があります。「資産属性 +ビジネスタイプによる」というこの二重判断を通じて、シンガポールは税務上の公平性を維持しながら、暗号取引に対する税の障害を最小限に抑えます。

1.デジタル支払いトークンの分割

このガイドは、デジタル決済トークンDPTが次のすべての特性を持つデジタル価値表現であることを規定しています。

(a)ユニット形式で表現されています。

(b)設計の交換可能(均一性);

(c)通貨で派生しておらず、発行者はそれを通貨に釘付けにしません。

(d)電子的に転送、保管、または取引される場合があります。

(e)それは、一般の人々または一般の一部によって受け入れられている交換の媒体である、または意図されていることであり、考慮として使用すると物質的な制限はありません。

ただし、デジタル決済トークンには次の状況が含まれていません。

(f)法的通貨。

(g)供給が第4スケジュールのパートIに基づいて非課税義務と見なされ、供給自体が上記の特性(a)から(e)を備えたデジタル支払いトークンである理由ではない場合、供給はデジタル決済トークンに属していません。

(h)特定の個人またはグループに商品またはサービスを提供する権利を付与し、その権利が使用された後、交換媒体として使用されなくなった問題。

IRASは、ビットコイン、エーテル、ライトコイン、ダッシュ、モネロ、リップル、ZCASHなどの典型的なDPTをリストしています。これらのトークンにはすべて、均一性、フィアット通貨の非アンカーリング、電子移転可能性、および公的に認識されている交換媒体などのコア特性があります。さらに、特定のスマートコントラクトフレームワーク内で支払いとして使用できる理想的なコインのようなトークンと、特定の権利を行使した後でも支払い方法として配布され続けることができるStorexのようなトークンは、DPTの定義を満たします。

対照的に、DPTに属さない状況には、次のものが含まれます。Stablecoinsは、その価値がフィアット通貨に固定されているため、均質化と非アンカーリングの要件を満たしていません。 Cryptokittiesなどの仮想コレクションには、完全に交換可能ではないため、均質化特性がありません。特定の環境で使用されるゲームポイントまたは仮想通貨。特定の商品またはサービスとのみ交換できる小売業者やプラットフォームが発行するポイントまたはロイヤルティポイント。これらのトークンは、一般の人々との交換の幅広いメディアとして機能することはできません。

また、最初はDPTに似ているように見えるが、特定の条件下で除外される場合もあります。たとえば、Storeyトークンはもともと、分散ファイルストレージサービスを購入するための唯一の支払い方法として設計されていましたが、ユーザーがその特定の関心を行使した後、トークンはもはや交換媒体の機能を持たず、したがってDPT定義に準拠しなくなりました。

より詳細なルール、特性、およびケースの説明については、このガイドのセクション5(特にパラグラフ5.2〜5.13および例)を参照してください。

2。デジタル決済トークンの一般的な取引規則

DPTが商品やサービスの支払い手段として使用される場合(ただし、フィアット通貨や他のDPTへの交換を含めない)、支払い法自体は供給とは見なされないため、GSTは徴収されません。支払人はDPTで支払うときにGSTを支払う必要はありませんが、受取人がGSTに登録した場合、供給が免税、ゼロ税、または課税範囲内でない限り、提供する商品またはサービスについて支払い税を計算するものとします。たとえば、GST登録会社Aがビットコインを使用してソフトウェアを購入する場合、A Aは転送されたビットコインにGSTを支払う必要はありませんが、売り手会社BがGST登録者である場合、ソフトウェアのGSTを計算する必要があります。

第二に、DPT通貨とFIAT通貨間の交換、およびあるDPTと別のDPT間の交換は、免税用品であり、GSTを必要としません。ただし、当社は、ネットの実現利益または損失を提出し、報告する際に、関連する取引を非課税供給としてリストする必要があります。たとえば、C社がビットコインをEthereumと交換する場合、どちらの当事者もGSTを支払う必要はありませんが、報告書の免税供給として処理するだけです。

さらに、GST登録会社が初期トークン発行(ICO)を通じてDPTを発行し、FIAT通貨と交換する場合、発行からの収益も非課税供給と見なされ、GSTステートメントの非課税収入として宣言されるべきです。たとえば、E Company EはDPTを発行し、シンガポールドルで一般に販売しており、SGDからの収入は非課税の供給収入として。

最後に、DPTローン、進歩、またはクレジットの取り決めも非課税の供給であり、関連する利息収入はGSTを必要としませんが、宣言の非課税収入として報告する必要があります。たとえば、会社FはDPTを貸し出し、GST宣言の非課税供給としてリストされている利息を徴収します。

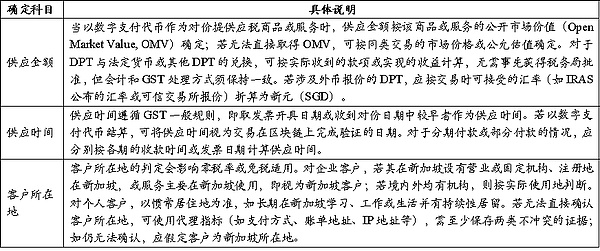

表4は、デジタル決済トークンを含む取引における顧客の位置の供給量、供給時間、特定のルールを決定する方法を示しています。

表4:各会計科目の決定

3。特定のビジネスシナリオルール

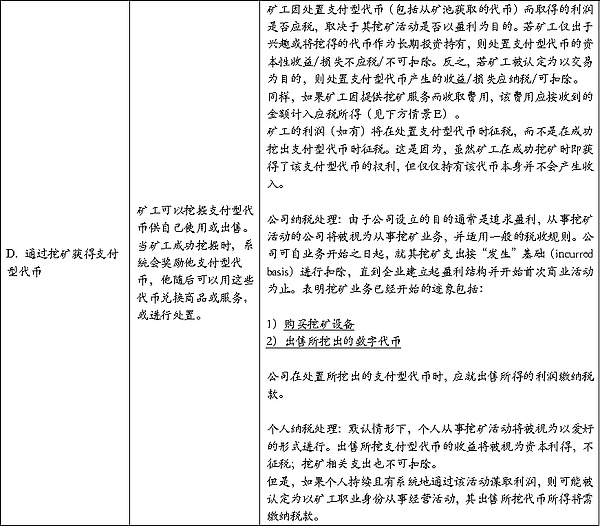

(1)マイニング

一般的なマイニングプロセスでは、鉱夫はブロックチェーンネットワークにコンピューティングパワーまたは検証サービスを提供しますが、提供される取引との当事者と直接的な関係はありません。したがって、マイニング(ブロック報酬など)によって生成されたデジタル支払いトークンの取得は、GSTの意味で「供給」を構成するものではなく、行動の獲得のためにGSTを計算する必要はありません。

ただし、鉱山労働者が識別可能なカウンターパーティ(請求委員会、取引手数料、コンピューティング電力賃貸料など)に有料サービスを提供する場合、それは課税対象のサービス供給です。鉱夫がGST登録者である場合、彼は標準税率で税を計算して宣言するものとします。彼は、ゼロ税率の条件が満たされた場合にのみ、ゼロ税率でのみ扱われます。カウンターパーティの場所を合理的に決定できない場合は、標準税率で処理する必要があります。

採掘されたトークンのその後の処分:2020年1月1日から、鉱夫は採掘されたデジタル支払いトークンをシンガポールに属する顧客に販売または譲渡します。鉱山労働者が採掘されたトークンを使用して商品やサービスを購入する場合、トークンの一部に課税することなく「供給トークン」とは見なされません(商品/サービスサプライヤーはまだ規則に従って課税されます)。

(2)仲介

デジタル決済トークンに関連する仲介者が提供するサービスは、たとえトークントランザクションを含む場合でも、依然として課税されます。仲介者がGSTを登録した場合、GST宣言でトークン販売を報告する必要があるかどうかは、トランザクションの「プリンシパル」または「エージェント」として機能するかどうかによって異なります。トークンが元本として販売されている場合、販売は独自の供給として宣言されなければなりません。トークンが顧客に代わってエージェントとして販売されている場合、販売は独自の供給に含まれるべきではなく、取引で請求された供給または差にのみ含まれるべきであり、GSTを宣言する必要があります(供給がゼロ税率の対象でない限り)。自分のアイデンティティを判断する場合、仲介機関は、契約責任やリスクの仮定、支払い義務、価格決定権、トークンの所有権などの指標に基づいて自己評価を行う必要があります。

(3)入力税の控除と逆請求の処理に関する規則

事業中、企業は課税対象の供給に使用される支出に対してのみ事後税控除を申請できます。免税供給に支出が使用されている場合(デジタル支払いトークンが法的通貨または他のトークンを交換するために使用される場合)、控除することはできません。支出に課税対象の供給と非課税の両方の供給の両方が含まれる場合、または企業の全体的な運用が含まれる場合、それは比例に応じて分配する必要があります。課税対象と免税の両方の供給を提供する企業の場合(一部の企業がデジタル決済トークン交換を伴う場合)、DE Minimisルールが満たされない限り、他の非課税企業と同様に、事後税を割り当てて、入力税に起因する必要があり、デジタル決済トークンの供給は、関連する条件が満たされている場合に伴う課税対象の供給と見なすことができます。最後に、一部の免税企業として、彼らが海外のサプライヤーからサービスまたは低価値商品を取得する場合、彼らはまだ逆充電の義務を負わなければならず、シンガポール税務局の関連ガイドラインを参照する必要があります。

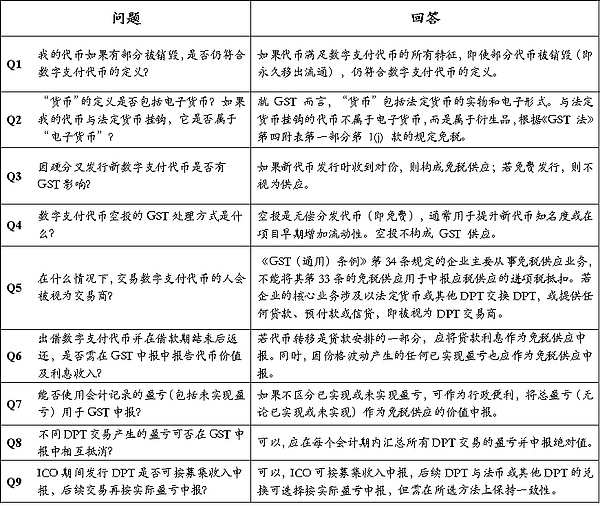

4.よくある質問

表5:一般的なQ&amp; a

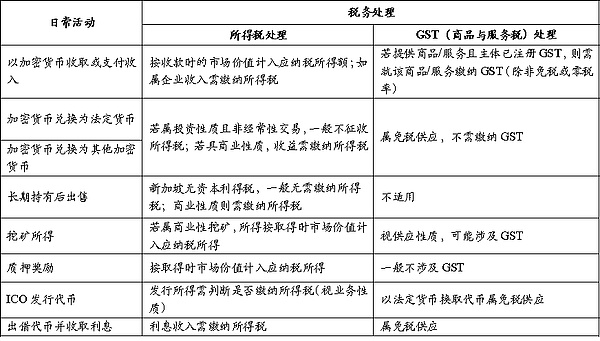

(iii)使用活動によって分割されました

表6:毎日の使用活動のための課税状況の分裂

(iv)その他の税タイプ

世界的には、ほとんどの国では一般に、暗号通貨を違法通貨として定義しているため、通常、所得税、付加価値税、消費税が含まれます。前の記事では、所得税および商品およびサービス税(GST)のセクションで、シンガポールでの毎日の保有および使用活動における暗号通貨に関する主要な税規則を要約しました。対照的に、残りの税タイプは暗号通貨の毎日の適用とはあまり相関しておらず、追加されません。