المؤلف: جاسبر دي مير، المصدر: Wintermute، المترجم: Shaw Bitcoin Vision

النقاط الرئيسية في لمحة

- <لي>

<ب>السيولة تقود دورات العملة المشفرةبينما تباطأت التدفقات إلى العملات المستقرة وصناديق الاستثمار المتداولة وصناديق DAT.<لي>

<ب>السيولة العالمية لا تزال قويةلكن ارتفاع معدل التمويل المضمون لليلة واحدة (SOFR) تسبب في تدفق المزيد من الأموال إلى سندات الخزانة الأمريكية وبعيدًا عن سوق العملات المشفرة.<لي>

<ب>العملات المشفرة حاليًا في مرحلة التمويل الذاتيوتتداول الأموال داخليا حتى عودة قوية لتدفقات رأس المال.

<ب>تحدد السيولة كل دورة من العملات المشفرة. وقد يؤدي التبني إلى النمو على المدى الطويل، ولكن تدفق الأموال هو الذي يحدد تقلبات الأسعار. وتباطأت التدفقات في الأشهر القليلة الماضية.سواء كان الأمر كذلك<ب>العملات المستقرة أو الصناديق المتداولة في البورصة (ETFs) أو خزائن الأصول الرقمية (DATs)ومع جميع القنوات في النظام البيئي للعملات المشفرة، ضعف زخم تدفقات رأس المال، مما يجعل العملات المشفرة حاليًا في مرحلة التمويل الذاتي بدلاً من مرحلة التوسع.

يعد اعتماد التكنولوجيا أمرًا مهمًا، ولكن السيولة هي العامل الرئيسي الذي يدفع ويحدد حقًا كل دورة من دورات العملات المشفرة.الأمر لا يتعلق فقط بعمق السوق؛<ب>توافر الأموال نفسها.عندما يتوسع المعروض النقدي العالمي أو تنخفض أسعار الفائدة الحقيقية، فإن السيولة الفائضة تسعى حتما إلى الحصول على رأس المال الاستثماري، وكانت العملات المشفرة تاريخيا من بين أكبر المستفيدين، خاصة في دورة 2021.

<ب>في الدورات السابقة، دخلت السيولة إلى الأصول الرقمية في المقام الأول من خلال العملات المستقرةيعد إصدار العملات المستقرة هو الطريقة الأساسية لتدفق العملة القانونية إلى الأصول الرقمية.مع نضوج مجال العملات المشفرة، سيطرت ثلاث قنوات سيولة رئيسية تدريجيًا على اتجاه تدفقات رأس المال الجديدة إلى سوق العملات المشفرة:

- <لي>

<ب>خزانة الأصول الرقمية (DAT)والصناديق الرمزية وهياكل الإيرادات التي تربط الأصول التقليدية بالسيولة الموجودة على السلسلة.<لي>

<ب>عملة مستقرة، كممثل على السلسلة لسيولة العملات الورقية، ويعمل كضمان أساسي لأنشطة الرافعة المالية والتداول.<لي>

<ب>الصناديق المتداولة في البورصة (ETFs)، البوابة المالية التقليدية للصناديق السلبية والمؤسسية التي تسعى إلى التعرض للاستثمار في Bitcoin و Ethereum.<ص>

<ب>

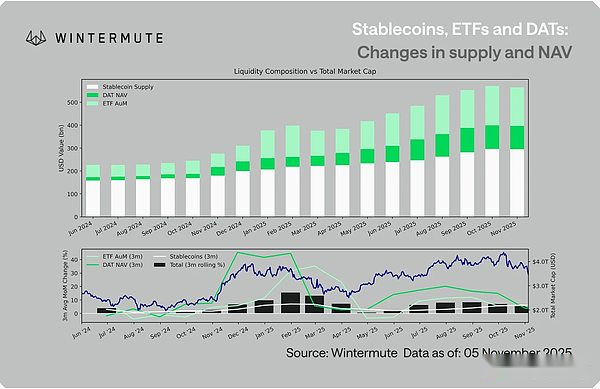

<ب>اجمع بين إدارة أصول ETF (AUM) وصافي قيمة DAT (NAV) وإصدار العملات المستقرةوهي توفر مجتمعة تمثيلاً معقولاً لإجمالي الأموال المتدفقة إلى الأصول الرقمية. ويوضح الرسم البياني أدناه كيفية تطور هذه المكونات خلال الأشهر الثمانية عشر الماضية.يسلط الرسم البياني السفلي الضوء على العلاقة القوية بين التغيرات في هذه المقاييس وإجمالي القيمة السوقية للأصول الرقمية، مما يوضح أنه عندما تتسارع التدفقات الداخلة، ترتفع الأسعار أيضًا.

الملاحظة الرئيسية هي أن<ب>تباطأ زخم تدفق DAT وETF بشكل ملحوظ.وكان كلاهما قوياً في الربع الرابع من عام 2024 والربع الأول من عام 2025، مع ارتفاع طفيف في أوائل الصيف، لكن الزخم تلاشى منذ ذلك الحين.<ب>لم تعد السيولة (عرض النقود M2) تتدفق بشكل طبيعي إلى النظام البيئي كما فعلت في بداية العام.منذ بداية عام 2024، ارتفع الحجم الإجمالي لصناديق DAT وصناديق الاستثمار المتداولة<ب>من حوالي 40 مليار دولار إلى 270 مليار دولاروتضاعف حجم العملات المستقرة من حوالي 140 مليار دولار،<ب>الوصول<ب>حوالي 290 مليار دولار أمريكي، مما يدل على نمو هيكلي قوي، ولكن أيضا تباطؤ كبير في النمو.

وهذا التباطؤ مهم لأن كل قناة سيولة تعكس مصدرا مختلفا للسيولة.<ب>تعكس العملات المستقرة الرغبة في المخاطرة المحلية المشفرة، وتلتقط DATs احتياجات العائد المؤسسي، وتعكس صناديق الاستثمار المتداولة اتجاهات توزيع الأصول المالية التقليدية الأوسع.ويشير ثبات النمو عبر هذه القنوات الثلاث إلى تباطؤ عام في استثمار رأس المال الجديد، وليس مجرد تناوب الأموال بين المنتجات المختلفة.<ب>ولم تختف السيولة، بل يتم ببساطة إعادة تدويرها داخل النظام بدلاً من توسيعها..

<ب>وبالنظر إلى الاقتصاد الأوسع نطاقًا بما يتجاوز العملات المشفرة، فإن السيولة (المعروض النقدي M2) ليست راكدة أيضًا.وفي حين أن ارتفاع معدلات SOFR قد خلق بعض القيود على المدى القصير من خلال الحفاظ على جاذبية العائدات النقدية وحفظ السيولة في سندات الخزانة قصيرة الأجل، إلا أننا لا نزال في دورة التيسير العالمي وقد انتهى التشديد الكمي في الولايات المتحدة رسميًا.ولا تزال الخلفية الهيكلية مواتية، ولكن<ب>وتميل السيولة حاليا إلى اختيار أشكال أخرى للتعبير عن المخاطر، مثل سوق الأوراق المالية.

ديناميات السوق مغلقة بشكل متزايد بسبب انخفاض تدفقات رأس المال الخارجي.وتتناوب الأموال بشكل أكبر بين القطاعات الرئيسية والبديلة بدلاً من الدخول إلى مجالات جديدة، مما يشكل حالة من المنافسة داخل القطاعات.وهذا يفسر السبب أيضًا<ب>ويستمر الارتداد لفترة قصيرةولماذا<ب>اتساع السوق يضيق، حتى لو بقي مقياس إدارة الأصول الإجمالي مستقرًا.في الوقت الحاضر،<ب>إن الارتفاع في التقلبات مدفوع في المقام الأول بتأثيرات التصفية المتموجة بدلاً من تشكيل الاتجاه المستمر.

من الآن فصاعدا، إذا تعافت أي من قنوات السيولة هذه بشكل ملحوظ، على سبيل المثال.<ب>ينمو إصدار العملات المستقرة مرة أخرى، أو يتم إطلاق صناديق استثمار متداولة جديدة أو يرتفع إصدار DATسيشير كل ذلك إلى أن السيولة الكلية تتدفق إلى مجال الأصول الرقمية مرة أخرى.قبل ذلك، كانت العملات المشفرة لا تزال في مرحلة التمويل الذاتي، مع تداول رأس المال فقط ولكن دون تحقيق نمو في الفائدة المركبة.