<سبان ليف = "">لقد أظهر “خط أنابيب” النظام المالي علامات التوتر

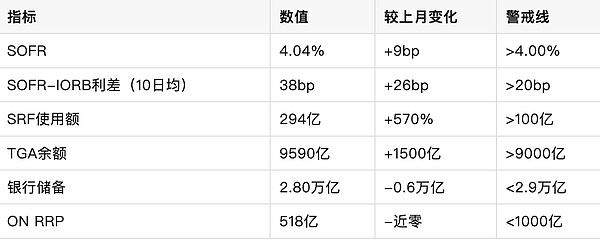

<سبان ليف = "">تعتمد أسواق التمويل قصير الأجل للنظام المالي الأمريكي على ما يقرب من 3 تريليون دولار في معاملات إعادة الشراء (الريبو) لليلة واحدة.يتم ضمان هذه المعاملات من خلال سندات الخزانة، حيث تقوم البنوك وصناديق سوق المال (MMFs) والمتعاملين الرئيسيين بإقراض الدولارات لبعضهم البعض على أساس يومي لضمان تسوية الدفع بشكل سلس.المؤشر الأساسي هو<ب><سبان ليف = "">سعر التمويل لليلة واحدة المضمونة (SOFR)<سبان ليف = "">وهو ما يعكس التكلفة الفعلية للاقتراض. في 3 نوفمبر 2025، أبلغ SOFR عن نسبة 4.04%، وهو أعلى بمقدار 4 نقاط أساس من فائدة الاحتياطي الفيدرالي على الأرصدة الاحتياطية (IORB، الحد الأعلى البالغ 4.00%).لقد تجاوز الحد الأعلى لمدة ستة أيام متتالية، ووصل متوسط الانتشار المتحرك لمدة 10 أيام إلى 38 نقطة أساس.

<سبان ليف = "">لا يحدد بنك الاحتياطي الفيدرالي سعر فائدة واحدًا، ولكنه يحدد ممرًا: الحد الأدنى هو سعر الفائدة على سعر الفائدة على خطة إعادة الشراء (4.00٪)، والحد الأعلى هو سعر فائدة IORB وتسهيل إعادة الشراء الدائم (SRF) (4.25٪).في ظل الظروف العادية، يجب أن يتقلب SOFR إلى ما دون الحد الأعلى.ومع ذلك، منذ سبتمبر 2025، تجاوز SOFR الحد الأعلى بشكل متكرر. وفي 31 أكتوبر، وصل استخدام الترددات قصيرة المدى في يوم واحد إلى رقم قياسي قدره 50.35 مليار دولار أمريكي، وفي 3 نوفمبر، وصل إلى 29.4 مليار دولار أمريكي أخرى.وهذا يدل على أن السوق الخاصة غير راغبة في الإقراض، وأن المؤسسات تضطر إلى طلب المساعدة من بنك الاحتياطي الفيدرالي.

<سبان ليف = "">النهاية غير المضمونة تتعرض أيضًا للضغط.يتم تداول سعر الفائدة على الأموال الفيدرالية (EFFR) بمتوسط سعر يومي يتراوح بين 8 و9 مليارات دولار، مع متوسط متحرك لشهر أكتوبر أعلى بنحو 12 نقطة أساس من سعر الفائدة الموصى به (ON RRP).وحذر لوجان، رئيس فرع بنك الاحتياطي الفيدرالي في دالاس، في 31 أكتوبر/تشرين الأول قائلاً: “إذا لم تكن الزيادة الأخيرة في سعر إعادة الشراء مؤقتة، فإن بنك الاحتياطي الفيدرالي يحتاج إلى البدء في شراء الأصول (QE).” كما أطلق الرئيس باول على “خطوط الأنابيب الضيقة” في خطابه في نوفمبر.

<سبان ليف = "">أصبح حساب الخزانة العام (TGA) بمثابة “ثقب أسود” للسيولة

<سبان ليف = "">TGA هو “الحساب الجاري” لوزارة الخزانة لدى الاحتياطي الفيدرالي.وفي أي عام عادي، يبلغ الرصيد المستهدف للتحويل الضريبي التركي 850 مليار دولار أمريكي، ويتم صرف عائدات الضرائب بسرعة بعد التدفقات الداخلة، مما يشكل مكملاً لاحتياطيات البنوك.قبل الإغلاق في عام 2025، قام وزير المالية بملء TGA من 300 مليار إلى 850 مليار، مما أدى إلى استنفاد احتياطي ON RRP (لم يتبق سوى 15 مليار).بعد الإغلاق، استمرت عشرات المليارات من عائدات الضرائب في التدفق على أساس يومي في المتوسط، لكن النفقات انخفضت تقريبًا إلى الصفر، مما أدى إلى ارتفاع TGA إلى 959 مليار دولار أمريكي (المتوسط الأسبوعي في 29 أكتوبر)، بزيادة قدرها 150 مليار دولار عما كانت عليه قبل الإغلاق.

<سبان ليف = "">مقابل كل دولار واحد من زيادة TGA، يتم أخذ دولار واحد من الاحتياطيات من النظام المصرفي.وفي الفترة من يوليو إلى أكتوبر 2025، انخفضت احتياطيات البنوك من 3.4 تريليون إلى 2.8 تريليون، وهو ما يمثل 13٪ من M2.كانت المرة الأخيرة التي لامس فيها هذا المستوى عندما انهارت ثلاثة بنوك كبيرة بما في ذلك بنك وادي السيليكون في عام 2023. وقد استنفد برنامج خطة الاستجابة السريعة (ON RRP) تقريبًا (51.8 مليار دولار فقط في 3 نوفمبر) ولم يعد قادرًا على العمل “كممتص للصدمات”.

<سبان ليف = "">الضغط الثلاثي: كيو تي + دين جديد + إيقاف التشغيل

- <لي>

<ب><سبان ليف = "">التشديد الكمي (كيو تي)

<سبان ليف = "">يقوم الاحتياطي الفيدرالي بتخفيض ممتلكاته من الأصول بمقدار 95 مليار دولار كل شهر، ويستمر فقدان الاحتياطيات.وفي 29 أكتوبر، أعلنت اللجنة الفيدرالية للسوق المفتوحة نهاية فترة QT في الأول من ديسمبر، ولكن كان الوقت قد فات.<لي>

<ب><سبان ليف = "">إصدار ديون ضخمة

<سبان ليف = "">ويبلغ العجز في السنة المالية 2025 2.1 تريليون دولار، ويلزم إصدار عشرات المليارات من السندات الحكومية كل يوم. يحتاج المشترون إلى إعداد الدولار الأمريكي مقدمًا لزيادة استنزاف الاحتياطيات.<لي>

<ب><سبان ليف = "">مكبر للصوت الإغلاق

<سبان ليف = "">إذا زاد TGA بمقدار 50 مليارًا أخرى في الأسبوع، فسيتم إزالة 200 مليار من الاحتياطيات في شهر واحد. وسيكون موسم الضرائب (كانون الثاني/يناير-نيسان/أبريل) أسوأ من ذلك.

<سبان ليف = "">ارتفع مؤشر صافي السيولة لبنك الاحتياطي الفيدرالي (الميزانية العمومية – ON RRP – TGA، المقلوب) بشكل حاد خلال شهرين، وارتفع مؤشر الدولار الأمريكي DXY إلى 108 خلال نفس الفترة، ويقترب عائد سندات الخزانة الأمريكية لأجل 10 سنوات من 4.8٪.وانخفض مؤشر بيتكوين ومؤشر ستاندرد آند بورز 500 بنسبة 1.1% و0.8% على التوالي هذا الأسبوع، وارتفع مؤشر VIX إلى 21.

<سبان ليف = "">مسار انتقال الأزمات

<ب><سبان ليف = "">المرحلة 1: إعادة الشراء خارج نطاق السيطرة<سبان ليف = "">إذا ارتفع معدل SOFR إلى 4.30% (الحد الأعلى لـ SRF + 5 نقاط أساس)، فسوف يتدفق المتعاملون الأساسيون على SRF بشكل جماعي، وقد يتجاوز الاستخدام في اليوم الواحد 100 مليار، مما يفضح الاعتماد على “مقرض الملاذ الأخير”.

<ب><سبان ليف = "">المرحلة الثانية: نقص الاحتياطي<سبان ليف = "">وإذا انخفضت نسبة الاحتياطي إلى الناتج المحلي الإجمالي إلى أقل من 11%، فسوف تقوم البنوك بتخفيض الرفع المالي في الميزانية العمومية وتقليص الاكتتاب في الديون الحكومية.البنوك الإقليمية هي أول من يتحمل العبء الأكبر من الضغط – في عام 2025، سيكون لدى ثلاثة بنوك صغيرة ومتوسطة الحجم نسب قروض متعثرة تتجاوز 5٪.

<ب><سبان ليف = "">المرحلة الثالثة: تجميد الائتمان<سبان ليف = "">موجة من عمليات الاسترداد من صناديق أسواق المال ← تعليق عمليات إعادة الشراء الخاصة ← انقطاع في سلسلة الدفع.ارتفع احتمال تكرار حادثة SVB في مارس 2023 إلى 30% (نموذج جولدمان ساكس).

<ب><سبان ليف = "">المرحلة 4: الصدمة الجهازية<سبان ليف = "">واضطر بنك الاحتياطي الفيدرالي إلى إعادة تشغيل برنامج التيسير الكمي، حيث قام بشراء 200 مليار دولار من السندات كل شهر.وانخفض العائد على السندات لأجل 10 سنوات بمقدار 50 نقطة أساس، وانهار مؤشر الدولار الأمريكي إلى ما دون 100، مما تسبب في فقدان توقعات التضخم.

<ب><سبان ليف = "">نظرة سريعة على أحدث البيانات (2025.11.4)

<سبان ليف = "">

<سبان ليف = "">خطة الطوارئ للاحتياطي الفيدرالي

- <لي>

<ب><سبان ليف = "">أعد تشغيل برنامج التيسير الكمي على الفور

<سبان ليف = "">شراء سندات بقيمة 150 مليار يوان شهريا حتى تعود الاحتياطيات إلى 3.2 تريليون يوان.<لي>

<ب><سبان ليف = "">قم بتنظيم IORB بمقدار 25bp

<سبان ليف = "">يحفز الإقراض المصرفي ويخفض SOFR.<لي>

<ب><سبان ليف = "">توسيع الأطراف المقابلة لـ SRF

<سبان ليف = "">دمج المزيد من MMFs والبنوك الأجنبية.<لي>

<ب><سبان ليف = "">تعليق إصدار السندات الجديدة

<سبان ليف = "">وقد استخدمت وزارة المالية تدابير خاصة (تم استخدام جزء منها بالفعل في أكتوبر).

<سبان ليف = "">الطريق إلى هزيمة البرلمان

<سبان ليف = "">الأكثر تفاؤلاً: توصل زعيما الحزبين في مجلس الشيوخ ثون وشومر إلى حل وسط في 6 نوفمبر، وسيستأنف مجلس النواب جلسته في 10 نوفمبر، وسيتم توفير التمويل المؤقت حتى يناير 2026. والأكثر تشاؤمًا: تأجيل الإغلاق حتى ديسمبر، وتجاوز TGA 1.1 تريليون، واندفع SOFR إلى 4.50٪، مما أدى إلى “انهيار مفاجئ”.

<سبان ليف = "">يستجيب المستثمرون

- <لي>

<ب><سبان ليف = "">النقد هو الملك

<سبان ليف = "">زيادة حيازات أذون الخزانة لمدة 3 أشهر (العائد 4.15٪).<لي>

<ب><سبان ليف = "">التحوط من مخاطر الذيل

<سبان ليف = "">شراء خيارات الاتصال VIX وصناديق الاستثمار المتداولة الذهبية.<لي>

<ب><سبان ليف = "">انتبه إلى نقاط الزناد

<سبان ليف = "">يكسر SOFR 4.10% على التوالي أو يتجاوز SRF 50 مليارًا في يوم واحد، مما يعني تقليل المراكز في الأصول الخطرة.

<سبان ليف = "">كان إغلاق الحكومة في الأصل مهزلة سياسية، لكنه تحول إلى تهديد نظامي في سياق استنزاف السيولة.لقد وضع الاحتياطي الفيدرالي الضوء الأحمر: في 3 تشرين الثاني (نوفمبر)، وصل استخدام طريقة تحويل الأموال إلى مستوى مرتفع جديد منذ تفشي الوباء.إذا تأخر الكونجرس لمدة أسبوع آخر، فسوف تستنزف TGA 100 مليار أخرى من الاحتياطيات، وقد يفقد SOFR السيطرة.يخبرنا التاريخ أن الإغلاق الذي دام 35 يومًا في عام 2018 لم يتسبب إلا في خسارة 0.1% من الناتج المحلي الإجمالي، لكن الاحتياطيات اليوم لا تتجاوز 70% من ذلك العام، وقد تم استنفاد الاحتياطي الاحتياطي لـ ON RRP.وأي اضطراب قد يشعل برميل البارود.إعادة فتح الحكومة هو المفتاح الوحيد لوقف الأزمة.