Autor: Wintermute; Quelle: X, @wintermute_t; Compiler: Shaw Bitcoin Vision

Die Marktstimmung verbesserte sich, da die Positionen angepasst wurden und einige Risikoanlagen zurückgegeben wurden. Bitcoin muss sich möglicherweise seinen Allzeithochs annähern, damit sich Altcoins erholen und die Marktbreite ausbauen kann.Die bevorstehenden regulatorischen und politischen Schlagzeilen in den USA sind die nächsten Haupttreiber der Marktvolatilität.

Marktmakro-Update

Diese Woche hat es auf dem Markt eher einen Tonwechsel als eine Richtungsänderung gegeben.Die Auswirkungen des starken Rückgangs im Oktober haben im Wesentlichen nachgelassen und die Positionen wurden angepasst.Während Kryptowährungen immer noch hinter anderen Risikoanlagen zurückbleiben, scheint die allgemeine Stimmung weniger fragil zu sein.Schlagzeilen verschärften die Situation.Trumps vorgeschlagenes „Konjunkturpaket“ in Höhe von 2.000 US-Dollar (über Zollnachlässe) steigerte am Wochenende kurzzeitig die Risikostimmung am Markt, und obwohl es später als Steuererleichterung uminterpretiert wurde, erreichte es dennoch seinen Zweck: die Märkte daran zu erinnern, dass die fiskalische Unterstützung immer noch in Kraft ist.Darüber hinaus haben erneute Hoffnungen auf ein Ende des US-Regierungsstillstands und schwächere makroökonomische Daten den Händlern Anlass gegeben, selektiv Risiken einzugehen.Digitale Vermögenswerte bleiben die Anlageklasse mit der schlechtesten Wertentwicklung, was darauf hindeutet, dass sich die Marktstimmung verbessern könnte, die Kapitalflüsse jedoch noch nicht aufgeholt haben.

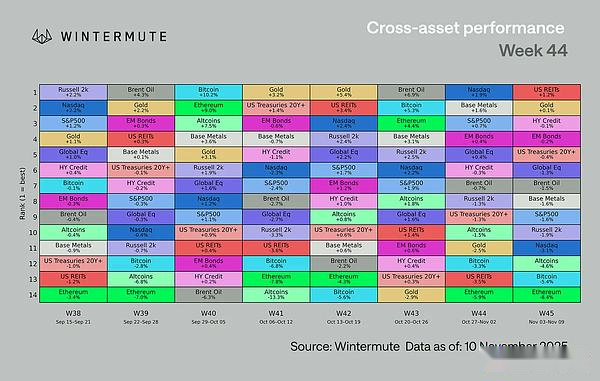

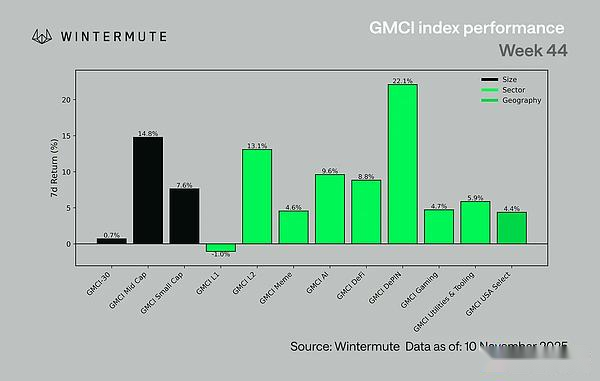

Die Bitcoin-Preise liegen bei etwa 105.000 US-Dollar und die Ethereum-Preise bei etwa 3.500 US-Dollar, wobei sich beide trotz einer Woche voller Abflüsse aus ETFs als widerstandsfähig erwiesen. Altcoins erholten sich am Montag, die Erholung verlief jedoch äußerst uneinheitlich. Der GMCI-30-Index schloss diese Woche mit einem Plus von 0,7 % ab. Zu den führenden Sektoren gehörten:

-

DePIN: +22 %

-

L2s: +13 %

-

Mid Caps: +15 %

-

KI: +9,6 %

-

DeFi: +8,8 %

-

Versorger: +5,9 %

-

L1s: -1 %

-

Memes: +4,6 %

Diese Rotation spiegelt die aktuelle Risikobereitschaft wider.Die Anleger stocken ihre Bestände auf, aber nicht viel.Der Anstieg des GMCI ist hauptsächlich auf die Erholung am Wochenende und nicht auf eine strukturelle Veränderung der Kapitalströme zurückzuführen.Die Marktbreite ist immer noch äußerst gering, wobei nur wenige Währungen (wie FIL, AR usw.) den größten Teil der Gewinne beisteuern.Ausbruchsbewegungen erscheinen immer noch weit hergeholt und konzentrieren sich auf einige wenige Momentumsektoren, die fragil sind und dazu neigen, schnell nachzulassen.

Das makroökonomische Umfeld bleibt günstig. Zinssenkungen sind im Gange, die quantitative Straffung ist beendet und die globale Lockerung geht weiter.Der Overnight Financing Rate (SOFR) sinkt und entspricht im Allgemeinen den Leitzinsen, wenn auch mit einer leichten Verzögerung.Die Performance von Kryptowährungen unterscheidet sich jedoch von anderen Risikoanlagen: Die spekulative Komponente ist geringer, die Erholung ist begrenzt und die Rotation erfolgt häufig, und Fonds neigen eher dazu, Mainstream-Coins als Rand-Altcoins zu halten.

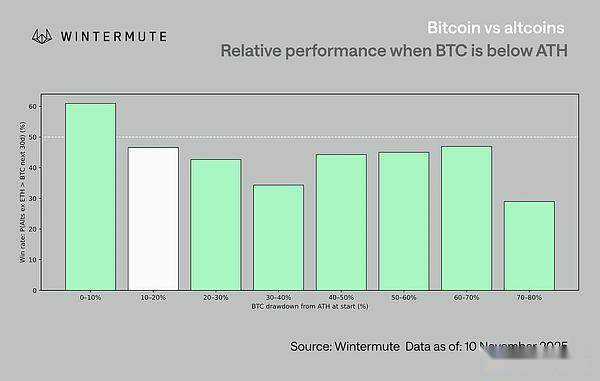

Basierend auf der aktuellen Handelssituation der Mainstream-Coins erscheint es unwahrscheinlich, dass die Hochsaison der Altcoins in absehbarer Zeit kommt.Den historischen Daten zufolge schneiden Altcoins in der Regel besser ab, wenn sich die Mainstream-Währungen historischen Höchstständen nähern, was zu Wohlstands-Spillover-Effekten führt.Wenn der Preis von Bitcoin zwischen 10 % und 20 % von seinem Allzeithoch (derzeit 16 %) entfernt liegt, beträgt die Wahrscheinlichkeit, dass Bitcoin die Altcoins übertrifft, etwa 54 %.Wenn der Preis von Bitcoin auf nahezu 100.000 US-Dollar fällt, steigt die Wahrscheinlichkeit, dass Bitcoin die Altcoins übertrifft, basierend auf historischen Daten sogar auf etwa 58 %.

Dies zeigt, dass die Dynamik des Spillover-Effekts numerisch sichtbar ist, und erklärt auch, warum die Rallye der letzten Woche bei Währungen wie FIL, ICP, FET usw. so fragil war und völlig verblasst ist, da der Markt kein Bestätigungssignal von Bitcoin erhielt, dass sich der Trend fortsetzte.

Das bedeutet aber nicht, dass alle Altcoins außerhalb der Mainstream-Coins tot sind.Einige Blue-Chip-Währungen (wie HYPE, ENA, UNI usw.) übertrafen mit ihrer relativen Stärke unter dem Einfluss von Katalysatoren weiterhin den Markt, dank klarerer regulatorischer Signale in den Vereinigten Staaten und Gerüchten über den Neustart des Inlandsmarktes.Aber der breitere Altcoin-Markt bleibt ebenso volatil wie der Optionsmarkt: Nach einer kurzen Phase der Aufwärtsdynamik wird es schwierig sein, die Stärke aufrechtzuerhalten, wenn die Bitcoin-Preise nicht steigen.Es ist schwierig, einen nachhaltigen Anstieg des Altcoin-Marktes vorherzusagen, bis die Mainstream-Coins ihre Dominanz wiedererlangen.

Unser Standpunkt

Das starke Marktumfeld und die erneute Dynamik haben das Vertrauen der Menschen in die anhaltende Entwicklung dieses Marktes gestärkt.Die Frage ist nun, ob die Mainstream-Währungsindizes wieder auf höhere Niveaus ansteigen können, bevor sich die Marktbreite erholen kann.

Die Positionen wurden neu gewichtet, die Marktstimmung hat sich verbessert und nach wochenlanger Volatilität gleicht sich der Markt endlich aus.Kryptowährungen sind nach wie vor die Anlageklasse mit der schlechtesten Wertentwicklung, aber der allgemeine Ton am Markt hat sich geändert: Die Talfahrt im Oktober scheint hinter uns zu liegen und die selektive Risikobereitschaft kehrt zurück.Die Erholung der Sektoren DePIN, L2 und KI zeigt, dass der Markt immer noch Nachfrage nach verwandten Bereichen hat. Allerdings ist die Marktbreite immer noch gering und die Marktstruktur relativ fragil.

In der nächsten Phase müssen die Mainstream-Währungen die Marktführerschaft übernehmen.Die Geschichte zeigt, dass Altcoins nur dann nachziehen, wenn Bitcoin in der Nähe seines Allzeithochs gehandelt wird.Da der aktuelle Bitcoin-Preis bei rund 105.000 US-Dollar liegt (16 % weniger als sein Allzeithoch), wurde diese Rotation noch nicht ausgelöst.Dies sieht eher nach einer Übergangsphase als nach einer Phase der Stagnation aus: Die Struktur ist klarer, das makroökonomische Umfeld ist günstig und der Markt scheint auf dem Weg zu einem erneuten Anstieg zu sein.Da bald Nachrichten über die Wiederaufnahme der US-Regulierungen bekannt gegeben werden, dürfte die nächste Runde von Schwankungen eher auf politische und politische Faktoren als auf Positionsanpassungen zurückzuführen sein.