Autor: Jacob Zhao, Spiegel

Der Kryptomarkt war in letzter Zeit glanzlos, und konservative und stetige Renditen sind erneut zu Marktnachfrage geworden. Aufgrund meiner Anlageerfahrung in den letzten Jahren und den konzentrierten Forschungsergebnissen des Stablecoin -Bereichs Ende letzten Jahres sprechen wir daher über das alte, aber immergrüne Thema Stablecoin Rendits.

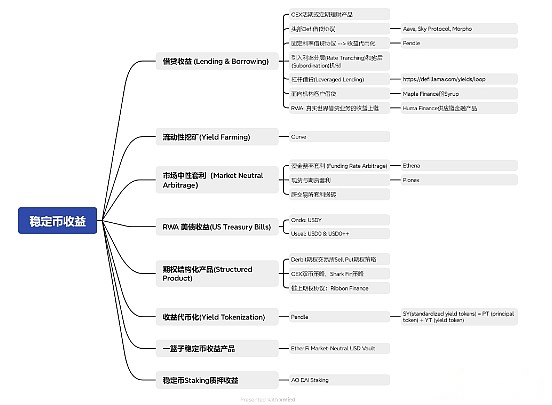

Die aktuellen Stablecoin -Kategorien auf dem Krypto -Markt sind hauptsächlich die folgenden Kategorien:

-

USDT, das bedingt konform ist, aber den höchsten Marktanteil aufweist: Die Anwendungsszenarien sind weit genug (Austauschwährungshandelspaare, Gehaltszahlungen für das Krypto -Branche, echte internationale Handel und Offline -Zahlungsszenarien), Benutzer verlassen sich auf große Hoffnungen und können nicht scheitern, und Tether kann eine Garantie gewährt.

-

Konforme Stablecoins, die mit der Fiat-Währung 1: 1 verankert sind: USDC hat die am meisten ketten- und Anwendungsszenario-Unterstützung, die echte On-Chain-USD, und andere konforme Stablecoins wie PayPal USD, BackRock-USD haben bestimmte Grenzen.

-

Über-kollateralisierte Stablecoins: hauptsächlich aus Makerdao’s Dai und seiner USDS, nachdem er zum Sky Protocol aufgerüstet wurde; Der LUSD von Liquity ist zu einem seiner Konkurrenten mit einem 0-kollateralen Darlehenszins und einem niedrigen Versprechen von 110%geworden.

-

Synthetic Asset Stablecoins: Dieser Zyklus ist am repräsentativsten für das phänomenale Ethena USDE. Das Modell, Gewinne nach Kapitalzins Arbitrage zu erzielen, ist auch eines der Stablecoin -Einkommensmodelle, die später in diesem Artikel analysiert werden.

-

Die zugrunde liegenden Vermögenswerte sind US Treasury Stablecoins: Usd. USD0 und Ondos Usdy sind die repräsentativsten in diesem Zyklus. Usual ** USD0 ++ ** bietet US -amerikanische Anleihen, ähnlich wie Lido, Liquidität, was für die ETH -Einstellung innovativ ist.

-

Algorithmus Stablecoin: Nach dem Zusammenbruch von Terras UST wurde die Strecke im Grunde gefälscht. Luna fehlt echte Wertunterstützung. Der Token -Preis schwankt heftig. Nach der Todesspirale des stürzenden Ausverkaufs und des Sturzes brach sie schließlich zusammen. Es gibt immer noch einige Anwendungsszenarien für den FRAX-Kollektivalgorithmus Stablecoins und die Over-Collaterizalisierungsmodelle, während der Rest des Algorithmus Stablecoins keinen Markteinfluss mehr hat.

-

Nicht-USD Stablecoins: Euro Stablecoins (Circle’s EURC, TETHERS EURT usw.) und andere Fiat Stablecoins (BRZ, ZCHF, Runde Münze HKDR usw.) haben derzeit nur geringe Auswirkungen auf den von dem US-Dollar dominierten Stablecoin-Markt. Die einzige Möglichkeit für Nicht-USD-Stablecoins besteht darin, Dienstleistungen im Rahmen des Compliance-Rahmens zu bezahlen, anstatt auf die einheimische Krypto-Community angewendet zu werden.

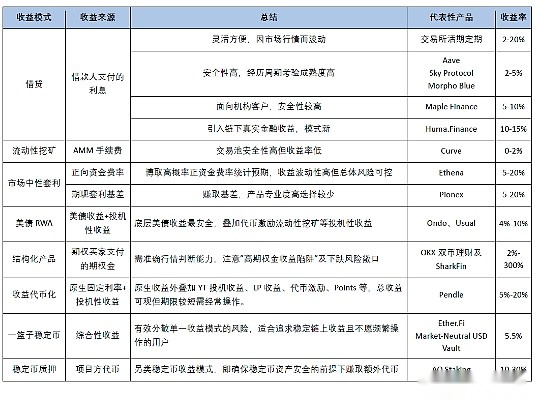

Derzeit sind die Arten von Modellen, die über Stablecoins Gewinne erzielen, hauptsächlich die folgenden Kategorien. In diesem Artikel werden jede Gewinnkategorie im Detail weiter analysiert:

1. Stablecoin Kredite (Kreditvergabe & amp; Kreditaufnahme):

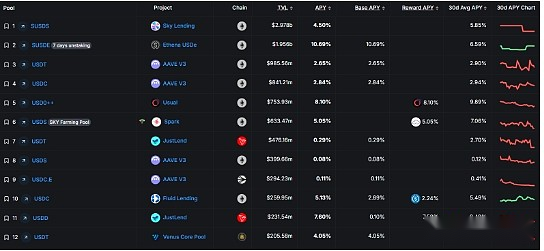

Als traditionellste finanzielle Einkommensmodell stammt Kredite im Wesentlichen aus den vom Kreditnehmer gezahlten Zinsen. Es muss die Sicherheit der Plattform oder der Vereinbarung, die Ausfallwahrscheinlichkeit des Kreditnehmers und die Stabilität des Einkommens berücksichtigen. Stablecoin -Kreditprodukte derzeit auf dem Markt:

-

Die CEFI -Plattform konzentriert sich hauptsächlich auf aktuelle Finanzprodukte aus führenden Börsen (Binance, Coinbase, OKX, Bybit)

-

Die Top -Defi -Protokolle sind hauptsächlich aave, Sky -Protokoll (Makerdao -Marke), Morpho Blue usw.

Die Plattformsicherheit und die oberen Defi -Protokolle von Top -Börsen, die den Zyklentest erlebt haben, sind relativ hoch. Während des steigenden Marktzeitraums können U-aktuelle Renditen aufgrund der starken Nachfrage nach Kreditvergabe leicht auf mehr als 20%steigen. Die allgemeinen Renditen während des Marktzeitraums sind jedoch niedrig und werden bei 2%-4%gehalten. Daher ist der aktuelle Kreditsatz (flexibler Interesse) auch ein sehr intuitiver Marktaktivitätsindikator. Die Kredite für feste Zinsen haben aufgrund des Liquiditätsopferes mehr als die aktuellen Renditen erzielt, kann jedoch nicht den Anstieg der aktuellen Renditen während marktwirksamer Perioden erfassen.

Darüber hinaus gibt es im gesamten Markt für Stablecoin-Kredite einige Mikroinnovationen, darunter:

-

Abzinsung mit fester Interessenvereinbarung mit festem Zinssatz: Die Pendle-Vereinbarung, die ein repräsentativer Zyklus ist, begann mit einer Kredite mit fester Interessenzins und wurde in der Einkommens-Tokenisierung gebildet. Dieser Artikel wird später ausführlich vorgestellt. Obwohl sich die Defi-Projekte für frühzeitige Zinsen wie fiktive Finanzierung und Elementfinanzierung nicht erfolgreich ergeben haben, sind ihre Designkonzepte wert, sich zu beziehen.

-

Einführung des Rate -Tranching- und Unterordnungsmechanismus bei der Kreditvergabe;

-

Geben Sie das Defi -Protokoll zur Verfügung, das eine Leveraged -Kredite enthält.

-

Defi -Kreditverträge für institutionelle Kunden, wie die Sirupeinnahmen von Maple Finance, stammen aus institutionellen Krediten.

-

RWA bringt die Vorteile der realen Kreditgeschäfte in der Kette, wie z.

Kurz gesagt, das Kreditgeschäft ist das traditionellste finanzielle Einkommensmodell, und der größte Geldbetrag wird weiterhin das wichtigste Modell von Stablecoin sein.

2. Ertrag landwirtschaftlicher Einkommen:

Das durch Kurve vertretene Einkommen stammt aus den Bearbeitungsgebühren und Token -Belohnungen, die durch AMM -Transaktionen an LP verteilt sind. Als heiliger Gral der Stablecoin Dex -Plattform ist Curve zu einem in Kurvenpools unterstützten Stablecoin geworden und ist ein wichtiger Indikator für die Messung der Einführung neuer Stablecoins in der Branche. Der Vorteil des Kurvenabbaus besteht darin, dass es eine extrem hohe Sicherheit hat, aber unzureichende Renditen zu niedrig sind und die Attraktivität fehlt (0-2%). Wenn nicht große und langfristige Fonds am Liquiditätsabbau von Curve beteiligt sind, deckt die Renditen möglicherweise nicht einmal die Transaktionsgasgebühr ab.

Die Stablecoin Pool -Handelspaare von UNISWAP stehen vor dem gleichen Problem. Die Nicht-Stablecoin-Handelspaare von UNISWAP haben die Möglichkeit von Liquiditätsabbauverlusten, während andere Handelspaare von Stablecoin Pool mit kleineren Dexs noch Teppichbedenken haben, auch wenn die Renditen hoch sind, die nicht dem Prinzip des umsichtigen und stabilen Finanzmanagements von Stablecoin entsprechen. Wir können sehen, dass der Defi Stablecoin -Pool immer noch hauptsächlich auf dem Kreditmodell basiert, und das klassischste 3pool von Curve (DAI USDT USDC) nur in den Top 20 TVL.

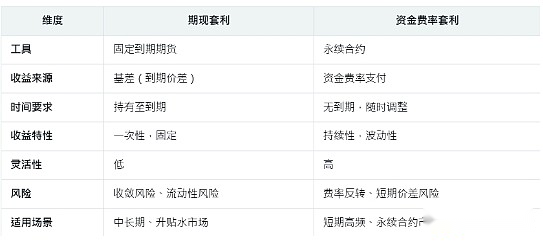

3.. Neutrale Arbitrage -Renditen:

Marktneutrale Arbitrage-Strategien werden seit langem in professionellen Handelsinstitutionen weit verbreitet. Durch gleichzeitig lange und kurze Positionen liegt das Nettomarktexposition des Anlageportfolios nahe Null. Die wichtigsten in Krypto sind:

-

Finanzierungsrate Arbitrage: Perpetual Futures hat kein Ablaufdatum, und sein Preis steht im Einklang mit dem Spotpreis durch den Finanzierungsrate -Mechanismus. Die Finanzierungsraten müssen regelmäßig gezahlt werden, um die kurzfristige Preisdifferenz zwischen Spot- und Perpetual-Verträgen zu verkürzen.

-

Wenn der Preis für einen ewigen Vertrag höher ist als der Spot -Preis (Prämie), ist lange Lohn -Shorts und der Kapitalfrequenzsatz positiv.

-

Wenn der Preis eines ewigen Vertrags niedriger ist als der Spot -Preis (Rabatt), zahlt der Kurzschluss die lange und die Kapitalgebühr negativ.

-

Nach historischen Rückzugsdaten ist die Wahrscheinlichkeit, dass ein positiver Kapitalzins größer ist als die Wahrscheinlichkeit, dass ein negativer Kapitalzins langfristig ist. Daher ist die Einkommensquelle hauptsächlich Spot-Kauf in positiven Kapitalzinsszenarien, Abschlussverkäufe von ewigen Verträgen und langbezahlten Gebühren.

-

Spot und Futures Arbitrage: Spot und Futures Arbitrage nutzen die Preisunterschiede zwischen dem Spot -Markt (Spot) und dem Futures Market (Futures), um Gewinne durch Absicherungspositionen abzuschließen. Das Kernkonzept ist ** „Basis“ **, dh der Unterschied zwischen dem Futures -Preis und dem Spotpreis. Normalerweise arbeitet in einer Prämie (Contango, Futures -Preis ist höher als Spot) oder Rabatt (Rückzustreckung, Futures -Preis ist niedriger als Spot). Futures und Spot Arbitrage eignen sich für Anleger mit großen Mengen an Mitteln, können Sperrzeiten akzeptieren und optimistisch über die Konvergenz der Grundlage sind und treten häufig bei Händlern mit traditionellem finanziellem Denken vor.

-

Cross-Exchange-Ziegelbewegungs-Arbitrage: Die Verwendung von Preisunterschieden zwischen verschiedenen Börsen zum Aufbau neutraler Positionen ist die frühe Mainstream-Arbitrage-Methode in der Kryptoindustrie. Der aktuelle Preisunterschied zwischen Mainstream-Handelspaaren ist jedoch bereits extrem niedrig, und sie müssen sich auf automatisierte, ziegelüberlösende Skripte verlassen und sind besser für Hochvolatilitätsmärkte und Kleinkappenmünzen geeignet. Die Schwelle für Einzelhandelsinvestoren zur Teilnahme ist hoch, sodass Sie sich auf die Hummingbot -Plattform beziehen können.

-

Darüber hinaus gibt es Arbitrage-Modelle wie dreieckige Arbitrage, Cross-Chain-Arbitrage und Cross-Pool-Arbitrage auf dem Markt. Dieser Artikel enthält keine zusätzlichen Erweiterungen.

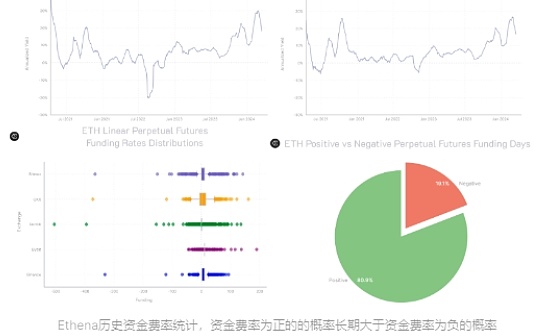

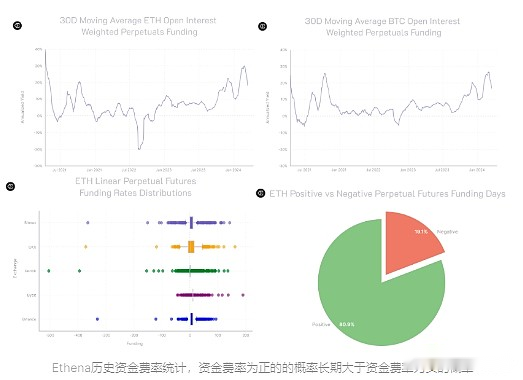

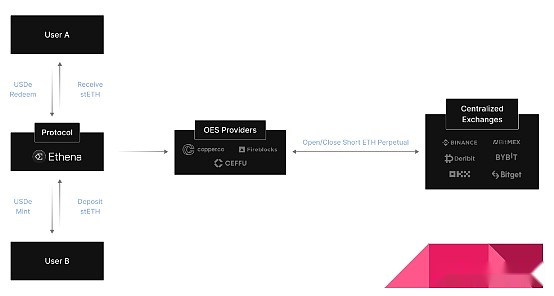

Die marktneutrale Arbitrage-Strategie ist äußerst professionell und die meisten Publikum beschränken sich auf professionelle Investoren. Die Entstehung dieses Zyklus von Ethena wird das reife Modell der „Finanzierungsrate Arbitrage“ in die Kette verlagern, und gewöhnliche Einzelhandelsbenutzer können teilnehmen.

Benutzer können Steth im Ethena -Protokoll einlegen und USDE -Token von gleichwertigem Wert erhalten. Gleichzeitig werden sie positive Kapitalzinsen verdienen, indem sie kurze Bestellungen an zentralisierten Börsen absicherten. Laut historischen Statistiken sind mehr als 80% der Fälle positive Kapitalzinsen und negative Kapitalzinsen, und Ethena wird durch Reserven Verluste ausmachen. Ethena Protocol ** hielt die Kapitalzinsen um mehr als 65% der Einnahmenabsicherungskapitalzinsen zusätzlich zu einigen Ethereum-Einnahmen, On-Chain- oder Austauschkredite (35%) als ergänzendes Einkommen; Darüber hinaus werden Benutzervermögen an die OEES (Off Exchange Abrechnung) von Drittanbietern anvertraut und regelmäßig Prüfungsberichte ausstellen, wodurch die Risiken der Austauschplattform effektiv isoliert werden.

In Bezug auf das Risikodenken von Ethena, abgesehen von den unkontrollierbaren Faktoren der Projektpartei wie Unfällen zwischen der Austauschplattform und dem Custodial Institution, intelligenten Vertragssicherheitsproblemen oder der Verankerung von Vermögenswerten, ist der wichtigere Kernpunkt „Verluste im langfristigen negativen Kapitalzinsszenario und die reservierten Fonds der Vereinbarung können nicht abgedeckt werden“. Nach dem Drakown der historischen Daten können wir verstehen, dass die Wahrscheinlichkeit gering ist. Auch wenn es auftritt, bedeutet dies, dass die in der Branche im Allgemeinen anwendbare Handelsstrategie „Fondsrate Arbitrage“ gescheitert ist. Daher wird das Ethena -Protokoll unter der Voraussetzung, dass das Team nicht böse tut, kein Todesspiralmuster des Terra -Algorithmus Stablecoins hat, aber es ist möglich, dass die hohe Ertrags von Token -Subventionen allmählich abnimmt und zum normalen Arbitrage -Rendite -Bereich zurückkehrt.

Gleichzeitig müssen wir zugeben, dass Ethena die größte Datentransparenz gemacht hat und historische Renditen, Kapitalraten, Positionen an verschiedenen Börsen und monatliche Berichte über die Depotanprüfung auf der offiziellen Website, die besser als andere Arbitrage -Produkte auf dem Markt sind, eindeutig abfragen können.

Zusätzlich zum „Fonds -Arbitrage“ -Modell von Ethena verfügt Pionex Exchange auch über Stablecoin -Finanzprodukte mit dem „Term Arbitrage“ -Modell. Leider gibt es abgesehen von Ethena derzeit nicht viele marktneutrale Arbitrage-Produkte, an denen Einzelhandelskunden an einem niedrigen Schwellenwert teilnehmen können.

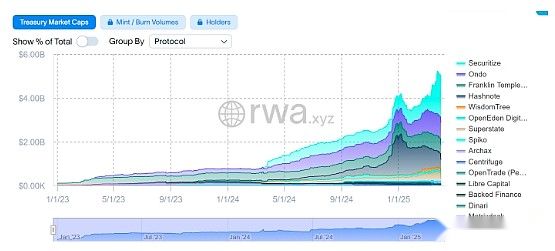

4. US -Finanzministerium Rechnungen

Der Zinswanderungszyklus der Fed von 2022 bis 2023 erhöht den US -Dollar -Zinssatz auf mehr als 5%. Obwohl es sich einer allmählichen Senkung der Zinssätze zugewandt hat, ist der US -Dollar -Zinssatz von mehr als 4% nach wie vor ein seltenes Vermögensziel in der traditionellen Finanzbranche, das hohe Sicherheit und hohe Renditen berücksichtigt. Das RWA Business verfügt über hohe Compliance -Anforderungen und ein starkes Betriebsmodell. US -Bonds gehören als standardisiertes Ziel des hohen Transaktionsvolumens zu den wenigen RWA -Produkten mit Geschäftslogik.

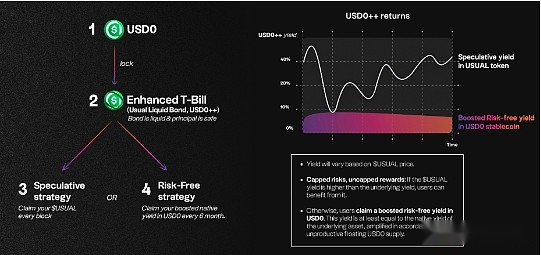

Ondo, das US-amerikanische Anleihen als zugrunde liegende Vermögenswert hat, hat Usdy für Nicht-US-amerikanische Einzelhandelskunden und OUSG für US-Institutionen mit US-Institutionen mit usdy-Renditen von 4,25%. Es ist die Nummer eins in der RWA-Strecke in mehrerer Chainsunterstützung und ökologischer Anwendungen, aber in Bezug auf die Einhaltung der regulatorischen Einhaltung ist es im Vergleich zu FOBXX und BlackRock Buidl, die von Franklin Templeton gestartet wurden, geringfügig ausreichend. Während die übliche Vereinbarung, die in dieser Runde der Zyklen entstanden ist, Liquiditäts-Tokens USD0 ++ in einem Korb von US-Anleihen als zugrunde liegende Vermögenswerte hinzugefügt hat, ähnlich wie Lidos Versprechen an Ethereum, liefert Liquidität für 4-jährige US-Anleihen und kann an der Stablecoin-Liquiditätsabbau oder dem Lending-Pool teilnehmen, um zusätzliche Renditen zu erzielen.

Es ist zu beachten, dass die Renditen der meisten US -amerikanischen RWA -Projekte bei rund 4%stabil sind, während die höheren Renditen des üblichen Stablecoin -Pools hauptsächlich auf spekulative zusätzliche Renditen wie übliche Token -Subventionen, Pillen (Punkt-) Anreize, Liquiditätsabbau usw. zurückzuführen sind. Als die vollständigste US -Finanzierung RWA -Projekte mit dem Defi -Ökosystem werden sie dennoch dem Risiko eines langsamen Rückgangs bei Renditen ausgesetzt sein, aber in Zukunft nicht stürmen.

Obwohl die durch die Anpassung des Rücknahmemechanismus von USD0 ++ Anfang 2025 verursachten Preisentkopplung und Verkaufsvorfälle die Hauptursache für seine Anleiheattribute und die Fehlausrichtung von Markterwartungen und Governance -Fehlern sind, ist der Liquiditätsdesignmechanismus für andere US -amerikanische RWA -Projekte als Innovation in der Branche nach wie vor referenziert.

5. Option strukturiertes Produkt (strukturiertes Produkt)

Die strukturierten Produkte und Dual -Währungsstrategien, die derzeit an den meisten zentralen Börsen beliebt sind, stammen aus der Anrufstrategie für den Verkauf von Put- oder Verkaufsstrategien „Verkaufsoptionen, um Prämien zu verdienen“ im Optionshandel. Die U-Standard Stablecoins sind hauptsächlich verkaufte Put-Strategien, und die Renditen stammen aus dem Optionsbonus, der vom Optionskäufer gezahlt wird, dh stabilen USDT-Optionsbonus oder Kauf von BTC oder ETH zu einem günstigeren Kurspreis.

In der praktischen Praxis eignet sich die Verkaufsstrategie der Option besser für Reichweiteschwankungen. Das Kursziel für den Verkauf ist die untere Grenze der Schwankungen und das Kursziel des Verkaufsanrufs ist die Obergrenze der Schwankungen. Für einseitige steigende Märkte ist die Rendite der Optionen und des Geldes begrenzt und es ist angemessener, einen Buy -Call zu wählen. Für einseitige fallende Märkte ist Sell Put nach dem Kauf auf halber Strecke den Berg leicht ein Zustand ununterbrochener Verluste. Für Neulinge, die Optionen verkaufen, neigen sie dazu, in die Falle der kurzfristigen „hohen Option Bonusrenditen“ zu fallen und das Risiko-Exposition zu ignorieren, das durch den starken Rückgang des Währungspreises verursacht wird. Das Festlegen des Kursziels zu niedrig und der Optionsbonusrenditen fehlt jedoch eine ausreichende Attraktivität. In Kombination mit dem jahrelangen Optionshandel des Autors setzt Sell Put -Strategie hauptsächlich einen niedrigeren Kaufkursbetrieb fest, wenn der Markt im Rückgang ist und die Panik ausbreitet, um hohe Optionsboni zu verdienen, während die Rendite der aktuellen Kreditvergabe an der Börse während des Marktes erheblicher ist.

In Bezug auf die Haifein -Hauptschutzstrategie, die an Börsen wie OKX in letzter Zeit beliebt ist, ist die Bärenanrufstrategie (verkaufen Anrufgebühren Option Fonds + höhere Ausübungspreis Kaufanruf Die Erhöhung) + Bull -STRAP (Sell Lades Option Fonds +. Es handelt sich um eine geeignete U-Standard-Finanzmanagementlösung für Benutzer, die sich auf die Hauptsicherheit konzentrieren, aber nicht die Maximierung der Optionsfonds oder der Währungsstandard-Renditen verfolgen.

Die Reife der Onkain-Optionen muss noch entwickelt werden. Ribbon Finance wurde einst zur Top -Option Vault -Vereinbarung in der letzten Zyklenrunde. Top-Handelsplattformen für On-Chain-Optionen wie Opyn und Lyra Finance können auch die Strategien für die Optionsfonds manuell handeln, aber jetzt ist es nicht mehr in seiner Herrlichkeit.

6. Rendite Tokenisierung

Die Pendle-Vereinbarung, die ein sehr repräsentativer Zyklus ist, begann im Jahr 2020 mit festverzinslichen Kreditvergabe und wurde in der Einkommens-Tokenisierung von 2024 gebildet. Durch die Aufteilung von Einkommensvermögen in verschiedene Komponenten können Benutzer feste Einkünfte spekulieren, zukünftige Renditen oder Absicherungseinkommensrisiken spekulieren.

-

Standardisierte Rendite Tokens SY (standardisierte Rendite Token) kann in Haupttoken -PT und Ertrags -Token YT aufgeteilt werden

-

PT (Haupttoken): repräsentiert den Hauptteil des zugrunde liegenden Vermögenswerts. Das zugrunde liegende Vermögenswert kann nach Ablauf von 1: 1 eingelöst werden.

-

YT (Rendite Token): Repräsentiert den zukünftigen Einkommensteil, sinkt im Laufe der Zeit und der Wert kehrt nach der Fälligkeit auf Null zurück.

Die Handelsstrategien von Pendle sind hauptsächlich:

-

Festes Einkommen: Das Halten von PTs kann beim Reifung fester Einkommen erhalten, geeignet für die Risikoaversion.

-

Einkommensspekulation: Kaufen Sie YT-Wetten für zukünftige Einnahmen, geeignet für risikoliebende Personen.

-

Absicherungsrisiko: Verkaufen Sie YT, um die aktuellen Renditen einzuschließen und Marktrückgangrisiken zu vermeiden.

-

Liquiditätsangebote: Benutzer können PT und YT in den Liquiditätspool einlegen, um Transaktionsgebühren und Pendle -Belohnungen zu erhalten.

Der von Stablecoin Pool, den es derzeit fördert, hat zusätzlich zu den nativen Renditen der zugrunde liegenden Vermögenswerte auch Anreizmaßnahmen wie spekulative YT -Renditen, LP -Renditen, Pendle -Token -Anreize und Punkte, die seine Gesamtrendite beträchtlich machen. Eines der Mängel ist, dass Pendle’s High-Yield-Pool eine relativ mittlere und kurzfristige Reife aufweist und nicht ein für allemal funktionieren kann, wie ein Abbau oder die Kredite von Liquidität oder Kredite. Es erfordert häufige Onkettenbetriebe, um den Revenue Pool zu ersetzen.

7. Ein Korb mit Stablecoin -Einkommensprodukten:

Als das führende Protokoll der Flüssigkeitsrestaurants, äther.

In seinem marktneutralen USD-USD von Stablecoin bietet es Benutzern einen Korb mit Stablecoin-Einkommensprodukten wie ** Kredite (Sirup, Morpho, Aave), Liquiditätsabbau (Kurve), Kapitalzins Arbitrage (Ethena), Income Tokenization (Pendle) ** in Form von aktiven Managementfonds. Für Benutzer, die stabile Kettenrenditen und nicht genügend Kapitalvolumen verfolgen und nicht bereit sind, häufig zu arbeiten, ist dies eine Möglichkeit, hohe Renditen zu berücksichtigen und Risiken zu diversifizieren.

8. Stablecoin -Verpfändung Einkommen:

Stablecoin -Vermögenswerte sind keine öffentlichen Ketten wie ETH, die die Stakatattribute aufweisen. Das vom Arweave-Team gestartete AO-Netzwerk hat jedoch im Token Fair Launch-Emissionsmodell von Steth und Dai aufgebaut, und DAI-Stakel hat die höchste Effizienz der AO-Einkommensfonds. Wir können dieses Stablecoin -Versprechen als alternatives Stablecoin -Einkommensmodell einstufen, dh zusätzliche AO -Token -Belohnungen für die Prämisse, um die Sicherheit von DAI -Vermögenswerten zu gewährleisten, und seine Kernrisiken liegen in der Entwicklung des AO -Netzwerks und der Unsicherheit der Tokenpreise.

Zusammenfassend fassen wir das Mainstream Stablecoin -Einkommensmodell im aktuellen Krypto -Markt zusammen, wie in der obigen Tabelle gezeigt. Stablecoin -Vermögenswerte sind der bekannteste, aber am einfachsten für Kryptomarktpraktiker am einfachsten. Nur wenn wir die Einkommensquelle von Stablecoins verstehen und sie dann vernünftigerweise zuweisen können, können wir uns ruhig mit den ungewissen Risiken des Kryptomarktes auf der Grundlage des stabilen Finanzgrundsverteins befassen.