Die Zahlungsverkehrsbranche befindet sich im Jahr 2025 an einem Wendepunkt.Was einst ein Streben nach universeller Effizienz war, hat sich heute zu einem Wettbewerb zwischen mehreren Marktsystemen entwickelt, von denen jedes seine eigenen einzigartigen Philosophien, Fähigkeiten und Einschränkungen aufweist.Einige Systeme konzentrieren sich auf Kontrolle und Interoperabilität durch zentralisierte Infrastruktur, während andere Dezentralisierung, Programmierbarkeit und private Schienen priorisieren.Es gibt auch Systeme, die Zahlungsfunktionen in Plattformen, Geräte und Netzwerke einbetten, die traditionell nicht mit Finanzen in Verbindung gebracht werden.

Die Art und Weise, wie Geld fließt, wird ebenso entscheidend wie die Höhe des Geldes.Ob es sich um Lohnzahlungen in Südostasien, Business-to-Business-Abrechnungen in Europa oder Einzelhandelskassen in Lateinamerika handelt: Die heute getroffenen Designentscheidungen prägen die Zahlungslandschaft im nächsten Jahrzehnt und werden darüber entscheiden, wer führen wird, wer folgen wird und wer zurückfallen wird.

Das globale Finanzsystem wird von nichtfinanziellen Faktoren wie Zöllen, Regeln zur Datenverwaltung, Energiebeschränkungen und nationalen Sicherheitsprioritäten beeinflusst.Dies spiegelt sich in der zunehmenden Fragmentierung der Zahlungsverkehrslandschaft widerDas gesamte Finanzsystem entwickelt sich zu einem regionalen Mosaik unterschiedlicher Standards, Zeitpläne, Währungen und Vertrauensanker.

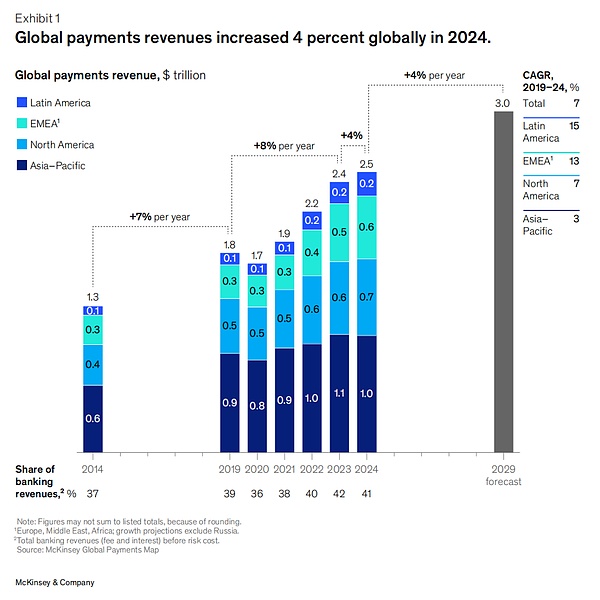

Vor diesem Hintergrund bleibt die Zahlungsverkehrsbranche das wertvollste Segment der Finanzdienstleistungen. Sie generiert einen Umsatz von 2,5 Billionen US-Dollar (0,125 % Take-Rate) aus Wertflüssen in Höhe von 2000 Billionen US-Dollar und unterstützt weltweit 3,6 Billionen Transaktionsvolumina.

Dadurch werden wir die Zahlung und Finanzierung von Stablecoins/tokenisierten Währungen in die gesamte globale Zahlungslandschaft integrieren. Mit anderen Worten: Aus Fintech-Perspektive sind Fragen, über die alle Marktteilnehmer jetzt nachdenken müssen: Wer wird sich integrieren, wie können diese durch geopolitische und andere Faktoren verursachten fragmentierten Systeme integriert werden und wie können sie sich auf der Grundlage ihrer eigenen Vorteile an die Entwicklung der nächsten Zahlungsära anpassen?

Der McKinsey Global Payments Report 2025 bietet Einblicke in den Aufstieg verschiedener Zahlungswege, die Auswirkungen digitaler Assets und die transformative Kraft künstlicher Intelligenz und bietet einen Fahrplan für den Erfolg im sich schnell entwickelnden globalen Zahlungsökosystem.Der Bericht identifiziert die Schlüsselelemente, die erforderlich sind, um in einem sich schnell verändernden Umfeld wettbewerbsfähig zu bleiben.Dieser Bericht basiert auf der „Global Payments Map“-Analyse von McKinsey, die Daten aus 50 Ländern und mehr als 20 Zahlungsmethoden umfasst, die 95 % des globalen BIP ausmachen.Der Bericht gliedert sich in drei Teile:

-

Eine grundlegende Prognose des Branchenwachstums bis 2029 mit einer detaillierten Analyse, wie wirtschaftliche Schwankungen und politische Änderungen zu erheblichen Abweichungen bei den Gewinnmargen und Umsatzstrukturen führen werden.Konzentrieren Sie sich darauf, darüber nachzudenken, ob durch die Integration mehrerer Zahlungswege neue Einnahmequellen geschaffen werden können, was ein wichtiger Treiber für die Zahlungsentwicklung ist.

-

Zu den wichtigsten Kräften, die die Zahlungslandschaft umgestalten, gehören die Monetarisierung von KI-nativen Abläufen und KI-Agenten, neue Modelle programmierbarer Zahlungsliquidität und regulierte digitale Währungen.Konzentrieren Sie sich darauf, darüber nachzudenken, welche Veränderungen diese aufkommenden Kräfte am ursprünglichen Modell bewirken werden.

-

Die wichtigsten Punkte, auf die sich Zahlungsbetreiber bei der Transformation ihrer Systeme konzentrieren sollten, sind Agilität, Architektur und Vertrauen.Konzentrieren Sie sich darauf, darüber nachzudenken, wie Sie Mehrwert schaffen können.

1. Zahlungseinkommen im neuen Wirtschaftszeitalter

Die weltweiten Zahlungseinnahmen werden zwischen 2019 und 2024 mit einer durchschnittlichen jährlichen Rate von 7 % wachsen. Zinserträge werden im Jahr 2024 46 % der Gesamteinnahmen ausmachen, was auf höhere Zinssätze zurückzuführen ist.Das Wachstum ging im Jahresverlauf auf 4 % zurück und lag damit deutlich unter den 12 % im Jahr 2023. Zu den Gründen für die Verlangsamung zählen der Höhepunkt der Zinssätze, eine schwächelnde Makroökonomie, die strukturelle Ausweitung ertragsschwacher Zahlungsmethoden und ein anhaltender Gebührendruck.

Auf regionaler Ebene wuchs Lateinamerika um 11 %, Europa, Zentralafrika (EMEA) und Nordamerika wuchsen um 8 % bzw. 5 %, während der asiatisch-pazifische Raum (APAC) um 1 % zurückging.Dennoch bleibt der Zahlungsverkehr mit einer durchschnittlichen Eigenkapitalrendite von 18,9 % im Jahr 2024 der wertvollste Teilsektor im Finanzwesen, wobei einige Institute sogar über 100 % liegen.

Da jedoch die Zinssätze in vielen Ländern ihren Höhepunkt erreichen und wieder sinken und sich das Einlagenverhalten ändert, wird der Nettozinsertrag voraussichtlich nur um etwa 2 % pro Jahr steigen (bis 2029), sofern es keine größeren Auswirkungen gibt.Gleichzeitig greifen Verbraucher zunehmend auf kostengünstige Methoden wie Kontodirektüberweisungen und digitale Geldbörsen zurück, und auch das transaktionsbasierte Umsatzwachstum wird sich verlangsamen.Der anhaltende Preisdruck (insbesondere im kartenbasierten Ökosystem), eine strengere Aufsicht und die Zunahme plattformbasierter Zahlungserfahrungen drücken auf das Gebührenmodell.Daher gehen wir davon aus, dass die durchschnittliche jährliche Wachstumsrate des Branchenumsatzes bis 2029 bei 4 % bleiben wird.Wenn die Welt gestört wird, kann sie nur 3 % betragen, und wenn sich die Produktivitätsverbesserung beschleunigt, kann sie 6 % erreichen. Berechnet auf 4 % wird die Gesamtmarktgröße bis 2029 3,0 Billionen US-Dollar erreichen.

1.1 Globale Zahlungstrends

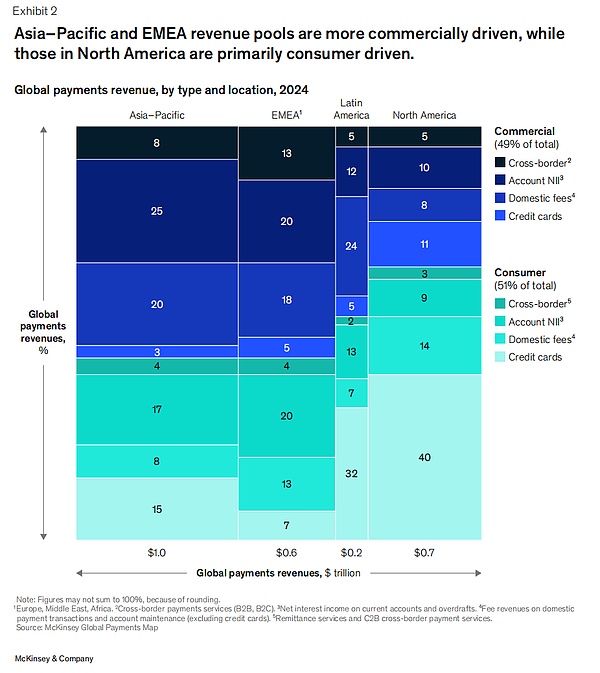

Insgesamt verteilen sich die weltweiten Zahlungseinnahmen nahezu gleichmäßig auf die Verbraucher- und die Geschäftsseite, es gibt jedoch erhebliche Unterschiede in der Zusammensetzung der einzelnen Regionen.

-

Nordamerika ist auf Verbraucherzahlungen ausgerichtet, da Kreditkarten sowohl als primäres Zahlungsinstrument als auch als Mittel zur Kreditaufnahme dienen, was die Reife des Verbraucherkreditmarktes und die Stärke von Kartentreueprogrammen widerspiegelt.

-

Der asiatisch-pazifische Raum ist eher kommerziell geprägt: 25 % der Einnahmen stammen aus dem Nettozinsertrag (Net Interest Income, NII) von Geschäftskunden, was die engen Beziehungen zu Firmenkunden und die Abhängigkeit schnell wachsender Volkswirtschaften von Einlagenzinsen unterstreicht.

-

Europa, Zentralafrika (EMEA) weist die vielfältigste Struktur auf: 20 % des Umsatzes stammen aus NII-Geschäftskonten im Zusammenhang mit Handels- und Treasury-Aktivitäten und 20 % aus NII-Verbraucherkonten, die von Europas höherer Ersparnisbasis profitieren.

-

Auch Lateinamerika ist wie Nordamerika verbraucherorientiert, wobei die Einnahmen aus Verbraucherkreditkarten 32 % des Gesamtumsatzes ausmachen, was die Bedeutung revolvierender Kredite und die Abhängigkeit der Verbraucher von Ratenzahlungen widerspiegelt.

1.2 Zahlungsentwicklungstrends unter Einkommensstruktur

Der weltweite Bargeldverbrauch nimmt weiter ab, sein Anteil an allen Zahlungen sinkt von 50 % im Jahr 2023 auf 46 %. Konto-zu-Konto-Zahlungen (A2A) erfreuen sich wachsender Beliebtheit, insbesondere Transaktionen, die über digitale Geldbörsen abgewickelt werden, und machen inzwischen weltweit etwa 30 % des gesamten Point-of-Sale-Volumens (POS) aus, wobei Märkte wie Indien, Brasilien und Nigeria führend sind.

Da sich das Transaktionsvolumen auf ertragsärmere Wege wie Sofortzahlungen verlagert, wird die Monetarisierung schwieriger; Dieses Problem ist besonders akut in Märkten, in denen Umtauschgebühren und Bearbeitungsgebühren streng reguliert sind.Wir gehen davon aus, dass im A2A-Bereich nach und nach neue Wirtschafts- und Gebührenmodelle entstehen werden, möglicherweise nach dem Beispiel Indiens, wo Banken damit begonnen haben, Zahlungsaggregatoren für UPI-Händlertransaktionen (Unified Payments Interface) Gebühren zu erheben.

Im Business-to-Business-Zahlungsverkehr (B2B) ist die Digitalisierung zwar vollständig ausgeweitet, konzentriert sich jedoch vor allem auf ertragsschwache Kanäle wie Banküberweisungen und Instant Payments.Um Mehrwert zu schaffen, investieren Unternehmen, insbesondere solche mit Schwerpunkt auf Software, in Mehrwertdienste, einschließlich Rechnungsautomatisierung, Abstimmung und Betriebskapitaltools;Besonders wichtig sind diese Dienstleistungen in kleinen und mittleren Unternehmen sowie in Branchen wie dem Gesundheitswesen, die noch auf manuelle Prozesse angewiesen sind.

Schließlich bringen neue Technologien weiterhin Chancen und Risiken mit sich.Von tokenisierten Währungen und digitalen Währungen bis hin zu KI-basierter Betrugsbekämpfung und Liquiditätsmanagement verbessern Innovationen Sicherheit, Effizienz und Reichweite.Die Akzeptanz war jedoch gemischt. Regulatorische Unsicherheit, Infrastrukturlücken und inkonsistente technische Standards haben verhindert, dass in örtlicher Isolation Fortschritte erzielt werden konnten.

2. Drei Hauptkräfte, die den globalen Zahlungsverkehr neu gestalten

Es gibt drei strukturelle Kräfte, die die Art und Weise, wie Geld zwischen Einzelpersonen, Unternehmen und Vermittlern fließt, revolutionieren könnten:

-

Das Zahlungssystem ist zunehmend fragmentiert und regionalisiert;

-

Groß angelegte Anwendung digitaler Assets in Zahlungsszenarien;

-

Das transformative Potenzial künstlicher Intelligenz.

2.1 Fragmentierung und Regionalisierung der Zahlungslandschaft

Das globale Zahlungsökosystem tritt vor dem Hintergrund einer hohen Vernetzung von Waren, Dienstleistungen und Menschen in eine beispiellos komplexe Phase ein.Die Globalisierung hat in den letzten 30 Jahren für einen reibungslosen Geldfluss über Grenzen hinweg gesorgt.Allerdings haben geopolitische Ereignisse einige Länder und Regionen dazu veranlasst, ihre Abhängigkeit von globalen Standards und Systemen zu verringern.Sanktionen gegen Russland haben es beispielsweise dazu geführt, dass es von internationalen Kartenorganisationen ausgeschlossen ist und sich stattdessen auf Mir-Karten verlässt, um Inlandstransaktionen abzuwickeln, und Verträge mit China UnionPay abschließt, um die internationale Nachfrage abzuwickeln.Einige Länder und Regionen fördern die „Zahlungssouveränität“, um die Abhängigkeit von globalen Vermittlern zu verringern.Die Europäische Zentralbank fördert energisch ein groß angelegtes System mit Europa als Kern.

gleichzeitig,Der technologische Fortschritt hat das Wachstum lokalisierter und regionalisierter Zahlungssysteme beschleunigt.Besonders wichtig ist der Aufbau einer Instant-Payment-Infrastruktur, die ein hervorragendes Benutzererlebnis schafft (typischerweise wie brasilianisches Pix, spanisches Bizum und indisches UPI). Die Interoperabilität zwischen immer mehr inländischen Instant-Payment-Systemen eröffnet neue Wege für grenzüberschreitende Zahlungen über traditionelle Standards hinaus.Darunter sind die Internationalisierung von Pix in Lateinamerika und die Expansion der National Payments Corporation of India (NPCI) in den Nahen Osten und Südostasien herausragende und sich schnell entwickelnde Beispiele.Gleichzeitig entsteht durch die rasante Beliebtheit von Stablecoins auch ein neuer Kanal, der sich vom traditionellen Zahlungsweg unterscheidet.

Diese geopolitischen und technologischen Veränderungen verändern die Zahlungslandschaft und führen zu einer stärkeren Regionalisierung und Diversifizierung.Eine Rückkehr zum vollständig globalisierten Zahlungssystem von vor fünf Jahren ist unmöglich, da die Kräfte, die die Fragmentierung vorantreiben, bereits eingesetzt haben.Allerdings sind viele alternative Zahlungssysteme im Expansionsprozess auf Hindernisse gestoßen: schlechte Benutzererfahrung, unklare Wertversprechen, Governance-Mängel, fehlende unterstützende Gesetzgebung in Schlüsselmärkten und andere Probleme treten immer wieder auf;In einigen Szenarien haben traditionelle alte Systeme genug Widerstandsfähigkeit gezeigt, um neue Lösungen sogar zu umgehen oder zu vereiteln.

Daher entwickelt sich die Zahlungslandschaft in Richtung zweier Ergebnisse, die stärker fragmentiert sind als bisher: Das eine ist eine diversifizierte Ökologie von „mehrspurigen + globalen Zugangsschlüsseln“;die andere ist eine geteilte Welt der „zunehmenden Lokalisierung + Rückgang globaler Standards“.

Szenario A: Mehrgleisige Ökologie ausgestattet mit „globalem Zugangsschlüssel“

In einem optimistischeren Szenario stabilisieren oder lockern sich die geopolitischen Spannungen, und die Zahlungsstandards bleiben stark und dienen als „globaler Schlüssel“ für mehrere Zahlungsszenarien und Kundentypen. Der Leistungsumfang kann breit oder eng sein – vom Online-Shopping bis hin zu einer Reihe von Mehrwertdiensten;Die Tiefe der Dienstleistungen kann tief oder oberflächlich sein – von grenzüberschreitenden Finanzlösungen für eine bestimmte Branche bis hin zu einfachen Überweisungen für die breite Öffentlichkeit.

In diesem Umfeld müssen sich alle Beteiligten mit vielfältigen Herausforderungen auseinandersetzen: Sie müssen nicht nur den Geldfluss über mehrere Spuren hinweg überwachen und überwachen, sondern auch große Unterschiede im wirtschaftlichen Nutzen zwischen verschiedenen Anwendungsfällen und Systemen bewältigen und auch das technische Andocken zwischen Systemen abschließen.Dadurch kann eine Gruppe von „Integratoren“ und „Aggregatoren“ entstehen, die mehrere Zahlungssysteme nahtlos verbinden können.Obwohl das Zahlungssystem in diesem Szenario stärker fragmentiert ist als heute, kann es Innovation und Spezialisierung hervorbringen, wodurch diversifizierte Lösungen koexistieren und den Anforderungen der Marktsegmente gerecht werden können.

Szenario B: Die Fragmentierung eskaliert und globale Standards werden ausgehöhlt

Wenn der Welthandel weiterhin vor großen Herausforderungen steht und sich die geopolitischen Spannungen verschärfen, könnten Länder zunehmend auf lokale und regionale Allianzen angewiesen sein und sich allmählich aus dem globalen Waren-, Dienstleistungs- und Personenverkehr zurückziehen. Der Hintergrund dieses Szenarios ist, dass es der Welt nicht gelungen ist, einen Rahmen für die Koexistenz des „globalen Systems“ und des „lokalen Systems“ zu schaffen.Bis dahin wird sich das Zahlungssystem unweigerlich in Richtung Regionalisierung bewegen.

Länder und Regionen werden Widerstandsfähigkeit und Selbstversorgung priorisieren, was zu mehr bilateralen Abkommen, Zwischenwährungen und alternativen Zahlungssystemen führt, die sich weiter von globalen Standards entfernen.Mit der Zeit werden regionale Systeme und Zahlungstools die Anwendungsfälle dominieren und die Finanzlandschaft grundlegend verändern.Die internationale Vernetzung wird schwieriger, was tiefgreifende Auswirkungen auf den Zahlungstechnologie-Stack haben wird, insbesondere für Institutionen mit multinationaler und globaler Ausrichtung. Dies könnte die Einführung von Stablecoins und tokenisierten Währungen beschleunigen.

Obwohl die internationale Vernetzung im ersten Szenario reibungsloser verläuft, bedeutet beides, dass die einheitliche globale Zahlungslandschaft in der Vergangenheit noch fragmentierter und komplizierter wird und die Lösungen stärker lokalisiert werden.Damit sich Unternehmen und Finanzinstitute an diese neue Realität anpassen können, müssen sie über Flexibilität, Innovation und ein tiefes Verständnis der Kräfte verfügen, die die Kapitalströme antreiben.

2.2 Stablecoins und tokenisierte Währungen (TOKened Money) beschleunigte Einführung von

Stablecoins und tokenisierte Währungen werden zunehmend zu einem wichtigen Teil des Finanzsystems, obwohl sie den Wendepunkt einer breiten Akzeptanz noch nicht überschritten haben.Die Branche wächst schnell – die Ausgabe von Stablecoins hat sich seit Anfang 2024 verdoppelt –, aber ihr Anteil an den Billionen Dollar an täglichen weltweiten Zahlungen bleibt begrenzt: Das durchschnittliche tägliche Handelsvolumen liegt derzeit bei etwa 30 Milliarden Dollar.

Mehrere Signale deuten darauf hin, dass sich Stablecoins einem „Bruch“-Moment nähern.Der Hauptfaktor sind die immer klareren Regulierungsvorschriften: Die Vereinigten Staaten (der kürzlich verabschiedete GENIUS Act), die Europäische Union, das Vereinigte Königreich, Hongkong und Japan haben allesamt Regulierungsrahmen eingeführt oder verbessert, um wichtige Anforderungen wie Lizenzierung, Reserveverwaltung, Geldwäschebekämpfung und Sorgfaltspflicht gegenüber Kunden zu klären.Ob der überregionale Rahmen angeglichen werden kann, wird darüber entscheiden, ob das grenzüberschreitende Stablecoin-Geschäft gestartet werden kann; und die Klarheit der Regeln selbst wird die Eintrittsschwelle senken, was insbesondere traditionellen Finanzinstituten zugute kommt und das Marktvertrauen in Stablecoins stärkt.

Auch die technische Infrastruktur wird rasch modernisiert: Durch die Migration der Transaktionsverarbeitung vom Hauptnetzwerk auf die skalierbarere Schicht 2 und die Einführung effizienterer Konsensprotokolle verbessert sich der Durchsatz weiter; benutzerorientierte digitale Geldbörsen und Verwahrungslösungen auf Bankebene werden zuverlässiger und zugänglicher;Fortschrittliche On-Chain-Analysetools verbessern die Sicherheits- und Compliance-Funktionen.

Eine überzeugendere treibende Kraft ergibt sich aus realen Szenenanforderungen.Obwohl Stablecoins ursprünglich nur in Nischenbereichen wie der Abwicklung von Krypto-Asset-Transaktionen beliebt waren, wurde ihr Potenzial in einer breiteren Palette von Anwendungsfällen erkannt: Mit tokenisierten Einlagen können Kunden innerhalb eines Tages Zinsen ansammeln und sind jederzeit verfügbar;Stablecoins können eine Echtzeitabwicklung rund um die Uhr ermöglichen und werden so zu einer Alternative zu herkömmlichen Korrespondenzbanknetzwerken.In Gebieten, in denen lokale Währungen stark schwanken, können Stablecoins, die an wichtige globale Währungen gebunden sind, Verbraucher vor Inflation schützen.Es beginnen auch Anwendungen auf institutioneller Ebene zu entstehen, wie z. B. B2B-Treasury-Management, Lieferkettenfinanzierung, Pensionsgeschäfte usw. Darüber hinaus kann die „programmierbare“ Natur von Stablecoins zu neuen Szenarien führen, einschließlich der Lösung von Verwahrungsproblemen und der Beschränkung staatlicher Vorteile auf bestimmte Konsumkategorien.

In den letzten 18 Monaten haben eine Reihe hochkarätiger offizieller Ankündigungen, Partnerschaften sowie Fusionen und Übernahmen gezeigt, dass sich die Branche voll und ganz der Wertsteigerung tokenisierter Vermögenswerte verschrieben hat.Allerdings birgt die weit verbreitete Einführung auch Risiken, die sorgfältig gemanagt werden müssen. Obwohl die Regulierung in wichtigen Märkten immer klarer wird, fehlt es weltweit immer noch an einem einheitlichen und kohärenten Regulierungsrahmen, was zu Unsicherheit und sogar Marktstörungen führen kann. Wenn ein Emittent nicht über ausreichende Reserven verfügt, kann die Verankerung des Stablecoins aufgehoben werden und das Vertrauen kann zusammenbrechen;Sobald der führende Stablecoin scheitert, könnte sich die Schockwelle auf das gesamte Finanzsystem ausweiten.

Damit Stablecoins wirklich beliebt sind, müssen Endbenutzer außerdem ihre vorübergehende Einstellung, „nur eine Brücke für den Fiat-Währungsumtausch“ zu sein, ändern und bereit werden, sie über einen längeren Zeitraum zu halten. Sobald die meisten Kunden ihre Gelder in Stablecoins halten, werden die Einlagenfinanzierungsquellen und Einkommensmodelle traditioneller Banken untergraben.

Der Aufstieg von Stablecoins geht auch mit dem Trend zu „Mehrspurzahlungen“ einher – so unterstützen Händler-Acquirer beispielsweise Kartendurchzug, A2A-Überweisungen und Stablecoins in einer einheitlichen Lösung.Führende Unternehmen haben wichtige Schritte unternommen: PayPal akzeptiert jetzt Zahlungen in einer Vielzahl digitaler Assets;Coinbase hat eine an einen Stablecoin gebundene Debitkarte auf den Markt gebracht, und Kreditkartenprodukte sind in Vorbereitung. Wenn andere Dienstleister die Stablecoin-bezogenen Bedürfnisse ihrer Kunden erfüllen wollen, müssen sie eine Wahl treffen: ihre eigenen Fähigkeiten aufbauen oder mit Aggregatoren und Integratoren zusammenarbeiten.

3. Der weitere Weg für Zahlungsteilnehmer

Während sich die globale Zahlungslandschaft in ein Mosaik aus mehreren Gleisen, digitalen Vermögenswerten und intelligenten KI-Agenten umstrukturiert, werden sich für die Branchenteilnehmer viele mögliche Wege ergeben.

In diesem Kapitel werden die wichtigsten Entscheidungen aufgeschlüsselt, vor denen Zahlungsinstitute, Händler, Plattformanbieter und Lösungsexperten stehen, und es wird untersucht, wie sich jedes Segment positioniert, weiterhin Innovationen hervorbringt und in einer zunehmend „dezentralen, programmierbaren Echtzeit“-Umgebung Werte schafft.

3.1 Zahlungsanbieter: Kampf um Marke und Vertrauen

Wenn KI-Agenten beginnen, mehr Verbraucherreisen zu dominieren, könnte der traditionelle Wettbewerbsansatz, der auf „Produktdifferenzierung + Benutzererfahrung“ setzt, wirkungslos werden. Bequemlichkeit und Personalisierung werden zur Grundschwelle.Das Hauptschlachtfeld wird sich auf „Markenvertrauen und Markenbeziehungen“ verlagern – wer die interaktive Schnittstelle (ob direkt oder eingebettet) steuern kann, kann die Entscheidungsfindung der Verbraucher auf äußerst schwierige und schwer zu ersetzende Weise beeinflussen.

Gleichzeitig werden neue Schienen, Stablecoins und programmierbare Währungen das Wirtschaftsmodell der Verbraucherzahlungen neu schreiben.Intelligente Agenten, die „wann und wie zu bezahlen“ für Verbraucher optimieren, können die Einnahmen und Spreads aus Interbankenentgelten drücken, Druck auf das Wachstum lokaler/regionaler Akteure ausüben und auch die Dominanz globaler Giganten beeinträchtigen.Große Institutionen und Lösungsexperten, die sich lange Zeit auf „Abrechnungs-, Kredit- und Liquiditätsineffizienzen“ verlassen haben, um Gewinne zu erzielen, müssen ihre Wertversprechen umgestalten, um zu vermeiden, dass sie von kleinen Akteuren und Kunden „disintermediiert“ werden.

Die ultimativen Gewinner werden diejenigen sein, die intelligente, eingebettete, sichere und emotional resonante Erlebnisse rund um „agentenbasierte Reisen“ schaffen, die nicht nur Bedürfnisse antizipieren und komplexe Technologie in intuitive Erlebnisse „übersetzen“, sondern auch erklärbar sind und tief mit dem Vertrauensversprechen der Marke übereinstimmen.

Die Betonung der „Zahlungssouveränität“ und lokaler Lösungen durch die Länder wird lokalen/regionalen Akteuren zugute kommen und globale Akteure einschränken.Lokale Institutionen können zum „Vertrauensanker“ des lokalen Ökosystems (Instant Payment, Identitätsschicht, digitale Währungsplattform der Zentralbank) werden, die Interoperabilität fördern, Netzwerke verbinden und lokale Richtlinien einhalten;Regionale Akteure (wie Europas Wero, Brasiliens Pix) können den Wirtschaftsblock anführen, indem sie grenzüberschreitende Zahlungs-, digitale Identitäts- und Datenverwaltungsregeln formulieren.Globale Akteure könnten sich flexibleren und offeneren Strukturen zuwenden, um rechtlichen Unterschieden Rechnung zu tragen; In einigen Märkten erwägen sie möglicherweise auch eine Partnerschaft mit aufstrebenden regionalen Unternehmen, um die Lücke in Bezug auf Markenbekanntheit und Vertrauen zu schließen.

3.2 Händler: Nutzen Sie Zahlungsmethoden, um Kunden zu binden

Die Erwartungen der Verbraucher steigen und Händler müssen nahtlose und skalierbare Erlebnisse bieten, die mehrere Zahlungsmethoden, Kanäle und Compliance-Anforderungen abdecken.KI-Agenten kontrollieren zunehmend die Nachfrageseite und zwingen Händler dazu, Kunden auf neue Weise zu gewinnen und neue Standards bei „Zahlungsorchestrierung, Checkout-Intelligenz und personalisierten Angeboten“ zu erreichen.

Händler-Zahlungsdienstleister müssen von „Unterstützung des Acquiring“ auf „Bereitstellung einer autonomen Zahlungsinfrastruktur“ umsteigen: Funktionen wie intelligentes Routing, Echtzeitabrechnung, automatische Compliance und dynamische Währungsoptimierung werden zur Standardkonfiguration.Die größte Chance liegt in der Schaffung einer „Empowering Business Layer“und hilft Händlern dabei, Kunden über mehrere Kanäle und Regionen hinweg zu gewinnen, zu konvertieren und zu binden. Diese Ebene umfasst nicht nur die Akquise von Diensten, sondern fördert auch die weitere Integration von Händler-SaaS und Zahlung.Early Mover können die Komplexität von „regionalisierten Schienen + tokenisierten Währungen“ durch programmierbare APIs und eingebettete Dienste in einen Wettbewerbsvorteil verwandeln.

3.3 Plattformanbieter: Seien Sie ein ökologischer Wegbereiter

Eine „groß angelegte Multiprodukt“-Plattform, die die Wertschöpfungskette und mehrere Zahlungsschienen umfasst, hat den natürlichen Vorteil, dass sie mit KI und programmierbarer Währung aufgerüstet werden kann, was traditionellen Kunden wie Banken helfen kann, Innovationen zu beschleunigen. Seine Breite ermöglicht es ihm, die gesamte Endkundenreise zu orchestrieren und als „Kontrollschicht“ für KI-Agenten und programmierbare Finanzen zu dienen.Umfangreiche Datenressourcen liefern die Grundlage für umfassende Entscheidungen und Personalisierung.

Allerdings seien viele Plattformen „groß im Umfang“, aber „schwach in Punkten“ und hinken Experten in bestimmten Funktionen hinterher.Wenn Sie blind neue All-in-One-Funktionen hinzufügen, vergrößern Sie möglicherweise die Kluft zu professionellen Spielern und veranlassen stattdessen Kunden, nach Lösungen mit der „besten Vielfalt“ zu suchen.

Daher muss die Plattform strategische Prioritäten klären, entscheiden, wo Ressourcen investiert werden sollen, und neue Technologien für verschiedene Kundengruppen (Banken, Händler, Unternehmen und Einzelpersonen) effektiv implementieren.Durch die Nutzung des F&E- und Entwickler-Ökosystems können große Plattformen weiterhin ihre Innovationsführerschaft in bestimmten Dienstleistungsbereichen behaupten.

3.4 Lösungsexperten: Nutzen Sie den Segmentierungswert

Spezialakteure – wie grenzüberschreitende Zahlungsspezialisten, Single-Track-Acquiring-Anbieter und Anbieter von Kreditoren-/Kontenautomatisierung – sind sowohl mit Chancen als auch mit Risiken konfrontiert. Die Fragmentierung des Zahlungssystems hat eine Vielzahl von Randszenarien und unterteilten Nischen hervorgebracht, die für die Entwicklung von „Punktlösungen“ geeignet sind;Der Aufstieg agentenbasierter Arbeitsabläufe und programmierbarer Währungen kann jedoch auch zur Kommerzialisierung von Funktionen führen, denen es an einzigartiger Intelligenz, Tiefe oder Hebelwirkung mangelt.

Daher wird der Schlüssel zum Erfolg für Experten darin liegen, komplexe und intellektuell wertschöpfende Anwendungsfälle ins Visier zu nehmen und ihre Fähigkeiten tief in das Plattform- und Agenten-Ökosystem einzubetten; Gleichzeitig müssen sie sich an regionale Unterschiede anpassen und gleichzeitig die Fähigkeit behalten, größere Arbeitsabläufe über Tracks und Links hinweg zu orchestrieren.

Spezifische Pfadbeispiele:

-

Verwandeln Sie das grenzüberschreitende Zahlungssystem in eine „eingebettete Engine“, die es der Plattform oder dem Agenten ermöglicht, dynamisch eine Route basierend auf Echtzeitkursen, Wechselkursschwankungen und Ankunftszeit auszuwählen, und die sich tief in programmierbare Geldbörsen integrieren lässt, um eine optimale Bewegung von Bargeld zwischen mehreren Währungen und mehreren Spuren zu erreichen.

-

Rüsten Sie die KYC/KYB-Regel-Engine auf eine „programmierbare Vertrauensschicht“ auf, und das Agentensystem passt den Zugriffsprozess in Echtzeit an den Transaktionstyp, die Gerichtsbarkeit und das Kundenprofil an und realisiert so die Intelligenz und Differenzierung des Onboardings.

4. Sechs Strategien für den Erfolg im nächsten Zahlungszeitalter

Angesichts der neuen Ära des „intelligenten, programmierbaren und vernetzten“ Zahlungsverkehrs können die Teilnehmer die folgenden sechs Kernstrategien übernehmen, um neue Werte zu nutzen.

-

„Intelligente Einfachheit“ als Designzweck

Da Verbraucher und Unternehmen immer mehr auf Agenten und Automatisierung angewiesen sind, liegt der Schlüssel zu Vertrauen und Popularität darin, „die Komplexität sich selbst und die Einfachheit Ihren Kunden zu überlassen“.Einfachheit, Transparenz und Personalisierung müssen im Kern des Produkts verankert sein, sodass Benutzer die vollständige Kontrolle über ihre Gelder behalten können, ohne diese Kontrolle zu spüren.

-

Behandeln Sie Interoperabilität als Infrastruktur

Grenzüberschreitende, mehrspurige Transaktionen werden in absehbarer Zeit zur Norm werden.Die Fähigkeit, unterschiedliche Vermögensarten, Gerichtsbarkeiten und Compliance-Systeme in Echtzeit miteinander zu verbinden, ist nicht länger ein differenzierendes Verkaufsargument, sondern die „Eintrittskarte“.Die Teilnehmer müssen eine elastische Infrastruktur aufbauen, die die oben genannten Anforderungen nativ unterstützt.

-

Intelligenz an den Rand treiben

Entscheidungen müssen zum Zeitpunkt der Transaktion, innerhalb des Agenten und innerhalb des programmierbaren Vertrags getroffen werden.Routing-Logik, Betrugserkennung und Liquiditätsmanagement sollten alle direkt in Software-Agenten, APIs und Workflows eingebettet sein, anstatt sich auf eine zentralisierte Stapelverarbeitung oder manuelle Genehmigungen zu verlassen.

-

Machen Sie Compliance programmierbar

Angesichts einer zunehmend fragmentierten Regulierung können nur Akteure, die „lokale Compliance“ in ihren Code schreiben können, Skalierung erreichen.Die modulare Richtlinien-Engine und die regionalisierte Logik werden manuelle Prozesse und fest codierte Regelwerke ersetzen, um eine globale Compliance mit „One-Click-Anpassung“ zu erreichen.

-

Integrieren Sie sich in die Ökologie, anstatt dagegen anzukämpfen

In einer modularen, programmierbaren Welt gehört der Sieg zu der Ebene, die andere als Eckpfeiler betrachten: sei es Intelligenz, Vertrauen, Mobilität oder Konnektivität. Der unabhängige Wassergraben wird erodiert und in die größere Ökologie eingebettete Rollen werden länger bestehen bleiben.

-

Vertrauen „upstream“ setzen

Wenn KI und Automatisierung zum Auslöser von Transaktionen werden, müssen Unternehmen Transparenz, Erklärbarkeit und Fehlerrückverfolgbarkeit in das System integrieren, damit Benutzer und Regulierungsbehörden jederzeit wissen können, „was passiert ist und warum es passiert ist“, und so „vor der Transaktion“ Vertrauen gewinnen können.

5. Zusammenfassung

Die Zahlungsverkehrsbranche passt sich nicht nur an neue Technologien oder Marktveränderungen an, sondern gestaltet ihre Infrastruktur als Reaktion auf geopolitische Kräfte, aufkommende digitale Paradigmen und zunehmend beschleunigte künstliche Intelligenz grundlegend um.In dieser fragmentierten und dennoch vernetzten Zukunft wird der Schlüssel zum Erfolg in der Verpflichtung zu nahtloser Interoperabilität zwischen verschiedenen Zahlungskanälen und einem proaktiven Umgang mit der Komplexität liegen.

In den kommenden Jahren werden diejenigen Akteure reich belohnt, die Herausforderungen in Chancen verwandeln und neue Wege in einer Welt beschreiten können, in der Agilität, Innovation und Vertrauen die wertvollsten Vermögenswerte sind.