Autor: Arndxt, kompiliert von: Luffy

Jeder Zyklus hat eine eigene einzigartige Erzählung, und jetzt kämpft der Markt in widersprüchlichen Kapiteln: Bitcoins saisonale Gesetze und Dynamik nach der Hälfte, die Gefälligkeit der Fed, die Gefälligkeit der Rhetorik und die Inflation der Fed sowie das steilige Anleihenmarkt, das möglicherweise eine Lockerung oder Rezession signalisiert.

Wir sind auf einem Markt mit drastischer Volatilität:

-

Kurzfristig: Bitcoin kann eine Volatilität erleben, die in diesem Jahr im September noch nicht aufgetreten ist. Für diejenigen, die bereit sind, saisonale Muster im Jahr nach der Halbierung herunterzuspielen, kann ein Rückzug eine Kaufzeit sein.

-

Mittelfristig: Die Fed -Richtlinie steht vor dem Risiko einer Glaubwürdigkeit beeinträchtigt.Die durch steigenden Inflation verursachten Zinssenkungen werden die Investitionslandschaft verändern.

-

Langfristig kann der Schlüssel zum Kryptowährungszyklus nicht nur im Fluss von Einzelhandelsinvestoren oder Institutionen, sondern auch in der strukturellen Gesundheit der Corporate Cryptocurrency Treasury liegen.Dies ist eine fragile Säule, und wenn sie gebrochen werden, wird die Nachfrage in das Angebot.

Die Kernlogik der Anleger ist einfach: Wir treten in eine Umgebung drastischer Erzählschwankungen ein, wobei saisonale, politische und strukturelle Mechanismen in unterschiedliche Richtungen zeigen.

Die Kernlogik der Anleger ist einfach: Wir treten in eine Umgebung drastischer Erzählschwankungen ein, wobei saisonale, politische und strukturelle Mechanismen in unterschiedliche Richtungen zeigen.

In den Augen der Anleger befindet sich das Signal nicht in einem einzigen Datenpunkt, sondern in der Kollision dieser Erzählungen.

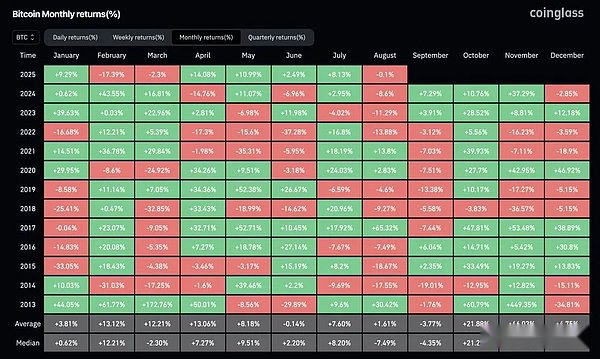

Bitcoins „September Ghost“ und die Realität nach halbisch

Historisch gesehen war der September der schlechteste Monat für Bitcoin. Das Diagramm zeigt, dass der durch die Liquidation lange Positionen verursachte Rückgang wiederholt aufgetreten ist.Aber dieser Zyklus unterscheidet sich von der Vergangenheit: Wir sind im Jahr nach der Halbierung, und im dritten Quartal dieser Jahre in der Geschichte ist tendenziell bullisch.

Bisher im Jahr 2025 hat es bisher keinen einmonatigen Anstieg von mehr als 30% (oder sogar 15%) gegeben, was bedeutet, dass die Volatilität komprimiert wurde. In jedem Bullenmarkt erscheint der Anstieg in konzentrierter Weise.In diesem Jahr sind noch vier Monate übrig, und es ist nicht die Frage, ob die Volatilität zurückkehrt, sondern wann es zurückkehrt.Die Schlussfolgerung der Anleger lautet: Wenn es im September einen Rückzug gibt, kann es das letzte wichtige Einstiegsfenster vor dem unvermeidlichen Anstieg im vierten Quartal sein.

Bisher im Jahr 2025 hat es bisher keinen einmonatigen Anstieg von mehr als 30% (oder sogar 15%) gegeben, was bedeutet, dass die Volatilität komprimiert wurde. In jedem Bullenmarkt erscheint der Anstieg in konzentrierter Weise.In diesem Jahr sind noch vier Monate übrig, und es ist nicht die Frage, ob die Volatilität zurückkehrt, sondern wann es zurückkehrt.Die Schlussfolgerung der Anleger lautet: Wenn es im September einen Rückzug gibt, kann es das letzte wichtige Einstiegsfenster vor dem unvermeidlichen Anstieg im vierten Quartal sein.

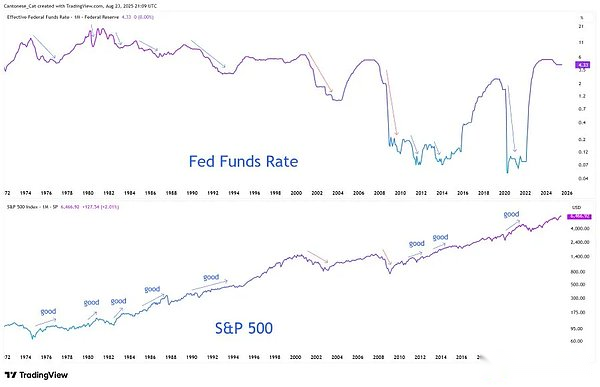

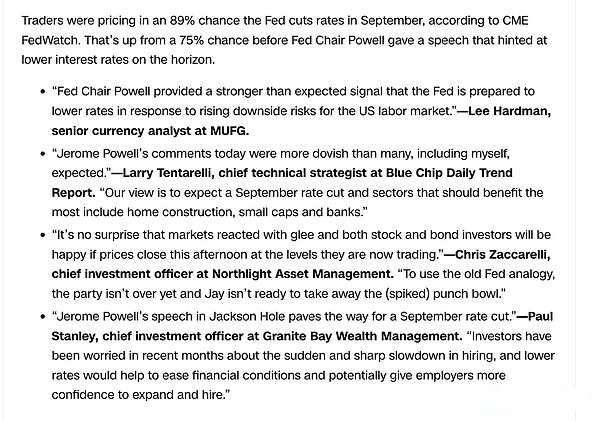

Die Erzählung der Fed trennte sich

Powells Rede in Jackson Hall wurde weithin als das grüne Licht der radikalen Leichtigkeit missverstanden.Tatsächlich ist seine Aussage subtiler: Er hat ein Loch für die Rate gekürzt, die im September gekürzt wurde, aber er betonte, dass dies nicht den Beginn eines losen Zyklus markiert.

In Bezug auf den Arbeitsmarkt räumte Powell ein, dass es ein „seltsames Gleichgewicht“ gab: Sowohl das Arbeitskräfteangebot als auch die Nachfrage verlangsamten sich und ließen den Markt in einem verletzlichen Staat.Risiken sind asymmetrisch und wenn dieses Gleichgewicht gebrochen ist, kann es schnell in Form von Entlassungen explodieren.

In Bezug auf die Inflation sagte er unverblümt: Die Tarife haben offensichtlich die Preise erhöht und die Auswirkungen werden sich weiter ansammeln.Obwohl Powell es als „einmalige Änderung des Preisniveaus“ bezeichnete, betonte er, dass die Fed nicht zulassen kann, dass die Inflationserwartungen außer Kontrolle geraten.

Die Transformation des Rahmens ist aufschlussreicher.Die Federal Reserve hat das „durchschnittliche Inflationszielsystem“ im Jahr 2020 offiziell aufgegeben und wieder zum „Balanced Path“ -Modell 2012 zurückgekehrt: Die Inflation nicht mehr über 2%toleriert und konzentriert sich nicht mehr nur auf Arbeitslosigkeit.Mit anderen Worten, selbst wenn der Markt die fast unvermeidliche Ratenkürzung verdaut hat, sendet die Fed immer noch Signale, dass er eine strengere Interpretation des 2% igen Inflationsziels hat.

Die Transformation des Rahmens ist aufschlussreicher.Die Federal Reserve hat das „durchschnittliche Inflationszielsystem“ im Jahr 2020 offiziell aufgegeben und wieder zum „Balanced Path“ -Modell 2012 zurückgekehrt: Die Inflation nicht mehr über 2%toleriert und konzentriert sich nicht mehr nur auf Arbeitslosigkeit.Mit anderen Worten, selbst wenn der Markt die fast unvermeidliche Ratenkürzung verdaut hat, sendet die Fed immer noch Signale, dass er eine strengere Interpretation des 2% igen Inflationsziels hat.

Der Widerspruch besteht darin, dass die Federal Reserve darauf vorbereitet, die Zinsen in einem Stagflationsumfeld zu senken, und löst, wenn die Kerninflation beschleunigt und die Arbeitsmärkte schwach sind.Warum?Aus struktureller Sicht macht die Schuldenlast der Vereinigten Staaten sowohl politisch als auch finanziell hohe Zinssätze nicht nachhaltig.Powell konnte über Glaubwürdigkeit sprechen, aber das System war in einem Teufelskreis gefangen: Ausgaben, Ausleihen, Drucken von Geld und Wiederholung.

Für Anleger lautet die wichtigste Schlussfolgerung: Das Glaubwürdigkeitsrisiko ist jetzt zu einem Preisrisiko für das Vermögensverfahren geworden.Wenn das 2% -Ziel von einem Anker zu einem „Vision“ reduziert wird, wird die Bewertung von Anleihen, Aktien und harten Vermögenswerten zurückgesetzt. In dieser Umgebung werden seltene Vermögenswerte Produkte (Bitcoin, Ethereum, Gold) zu einer angemessenen Wahl, um sich gegen Verdünnungsrisiken abzusichern.

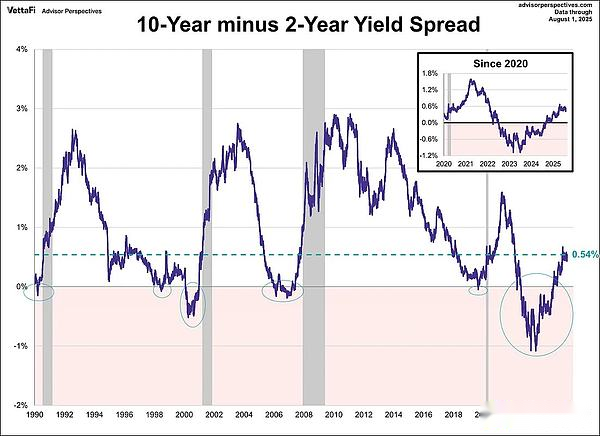

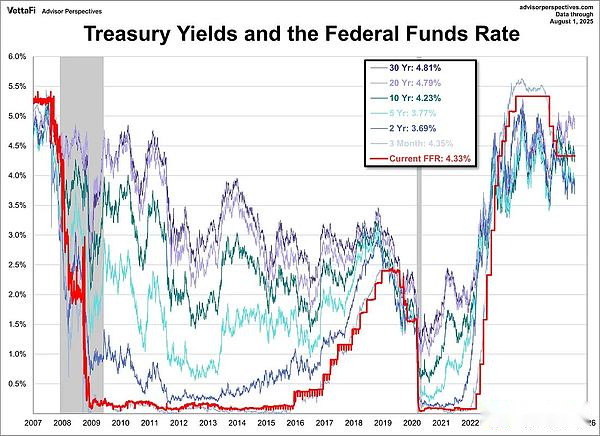

Signale des steiler Anleihenmärkte

Die Ertragskurve hat die Inversion stillschweigend erhöht: Der 10-jährige und 2-jährige US-Finanzministerium erholte sich von einer der tiefsten Inversionen der Geschichte auf +54 Basispunkte.An der Oberfläche sieht dies so aus, als würde sich die Normalisierung und die Kurve gesünder ist.

Aber die Geschichte gibt unterschiedliche Warnungen. Im Jahr 2007 war die Steigung nach der Kurve kein „Sicherheitssignal“, sondern ein Vorläufer zum Zusammenbruch.Der Schlüssel liegt in dem Grund für das Steigung der Kurve: Wenn sich die Wachstumserwartungen verbessern, ist er optimistisch;Wenn der kurzfristige Zinssatz schneller fällt als die langfristigen Inflationserwartungen, zeigt dies, dass sich das Risiko einer Rezession nähert.

Aber die Geschichte gibt unterschiedliche Warnungen. Im Jahr 2007 war die Steigung nach der Kurve kein „Sicherheitssignal“, sondern ein Vorläufer zum Zusammenbruch.Der Schlüssel liegt in dem Grund für das Steigung der Kurve: Wenn sich die Wachstumserwartungen verbessern, ist er optimistisch;Wenn der kurzfristige Zinssatz schneller fällt als die langfristigen Inflationserwartungen, zeigt dies, dass sich das Risiko einer Rezession nähert.

Gegenwärtig ist die Kurve aus den falschen Gründen steilig: Der Markt verwandelt die Erwartung von Zinssenkungen in klebrige Inflation.Dies ist ein zerbrechliches Muster.

Gegenwärtig ist die Kurve aus den falschen Gründen steilig: Der Markt verwandelt die Erwartung von Zinssenkungen in klebrige Inflation.Dies ist ein zerbrechliches Muster.

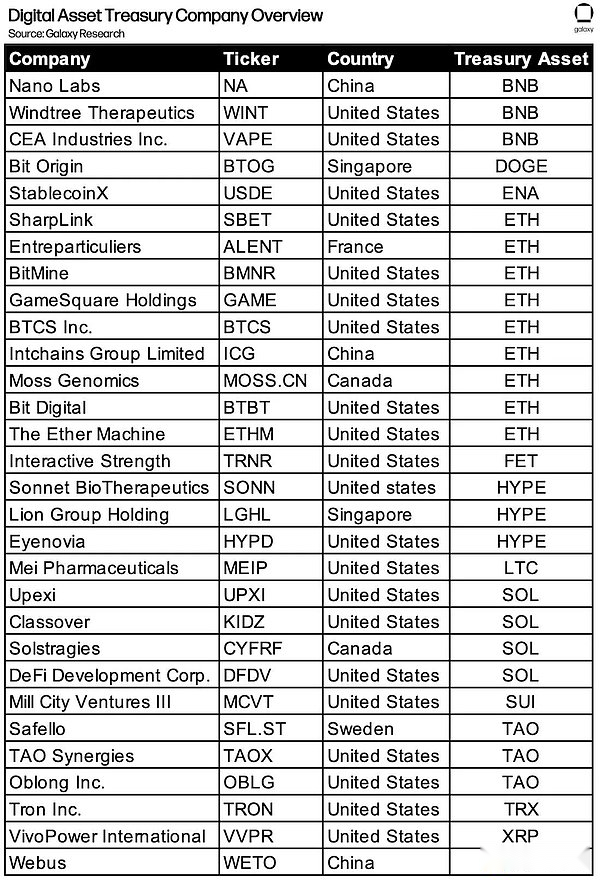

Strukturelle Probleme von Kryptowährungen

Vor diesem Makrohintergrund stehen Kryptowährungen vor ihrem eigenen Überlebenstest.“Enterprise Treasury Hortening“ (MSTR, Metaplanet, Eth-Holding-Unternehmen usw.) war schon immer die Kernnachfragesäule.Wenn die Prämien der Nettowert jedoch schrumpfen, besteht die Gefahr, dass sich diese Unternehmen von Käufern bis hin zu Zwangsverkäufern zu Rabatten wenden können.

Der Zyklus endet nicht mit narrativem Niedergang, sondern mit der Umkehrung der Mechanismen, die die Nachfrage steigern. 2017 ist ein ICO, 2021 ist Defi/NFT -Hebel, und 2025 kann die Kryptowährungskasse auf die Grenze der Bilanz -Arbitrage trifft.

Insgesamt ist der narrative Kern dieses Zyklus „Disharmonie“: Der Markt wird durch saisonale, politische und strukturelle Mechanismen in die entgegengesetzte Richtung gezogen.

-

Bitcoins Rückzug im September kollidierte mit dem unvermeidlichen Anstieg nach der Halbierung.

-

Die Fed machte vorsichtige Bemerkungen, musste jedoch die Zinssätze vor dem Hintergrund der Stagflation senken.

-

Die steile Steigung des Anleihenmarktes scheint zu lindern, aber es strahlt Zerbrechlichkeit aus;

-

Der Kraftstoff der Kryptowährungen selbst – die Lagerung des Finanzministeriums besteht aus dem Risiko, in Liquidation umgewandelt zu werden.

Für Investoren ist die Logik einfach: Wir befinden uns in einer Ära narrativer Kollisionen, und Prämien gehören denen, die Durchbrüche, Hedge -Verdünnungen und die Volatilität als das einzige wirkliche normale Volumen betrachten können.

Es geht nicht darum, eine bestimmte Erzählung zu wählen, sondern um zu erkennen, dass die Volatilität selbst ein Kapital ist.