作者:Etherealize 編譯:SNZ Capital

摘要

全球金融體系正處於一場劃時代的變革前夜,世界各地的資產正逐步實現數位化並轉移到區塊鏈上。從半數位化、各自獨立的金融系統,向完全數位化、可組合的金融系統演進,這需要一個安全、中立且可靠的全球結算層,以支撐全球資產的運作。 以太坊已然成為這一基礎。

以太坊的機構採用正在迅猛加速,美國監管框架公開支持區塊鏈創新,數字資產正成為傳統投資組合的主流組成部分。

比特幣用了15年才被廣泛認可為數字黃金:一種超越主權控制的稀缺貨幣資產。而以太坊在比特幣的基礎上做了補充:它不僅能儲存價值,還能促進價值的無縫轉移、信任建立和全球協作。 ETH是下一代非對稱投資機會,有望成為機構數字資產投資組合的核心 持倉 。

以太坊已經成為穩定幣、高價值代幣化資產和機構區塊鏈基礎設施的默認平臺。目前,超過80%的代幣化資產存在於以太坊上。以太坊憑藉其強大的架構,贏得了全球領先資產管理公司和基礎設施提供商的信任: 它是世界上最安全、最去中心化的區塊鏈,提供無與倫比的可靠性和零停機時間。

然而,作為支撐這一變革性系統的資產,ETH至今仍是全球市場中被嚴重低估的機會之一。 儘管以太坊在市場中佔據明顯主導地位並進行了重大技術升級,但ETH目前的交易價格遠低於其2021年的歷史高點。我們相信這種價格差異不會持續下去,理解ETH獨特的價值主張將帶來當今資產類別中最大的上行機會之一。

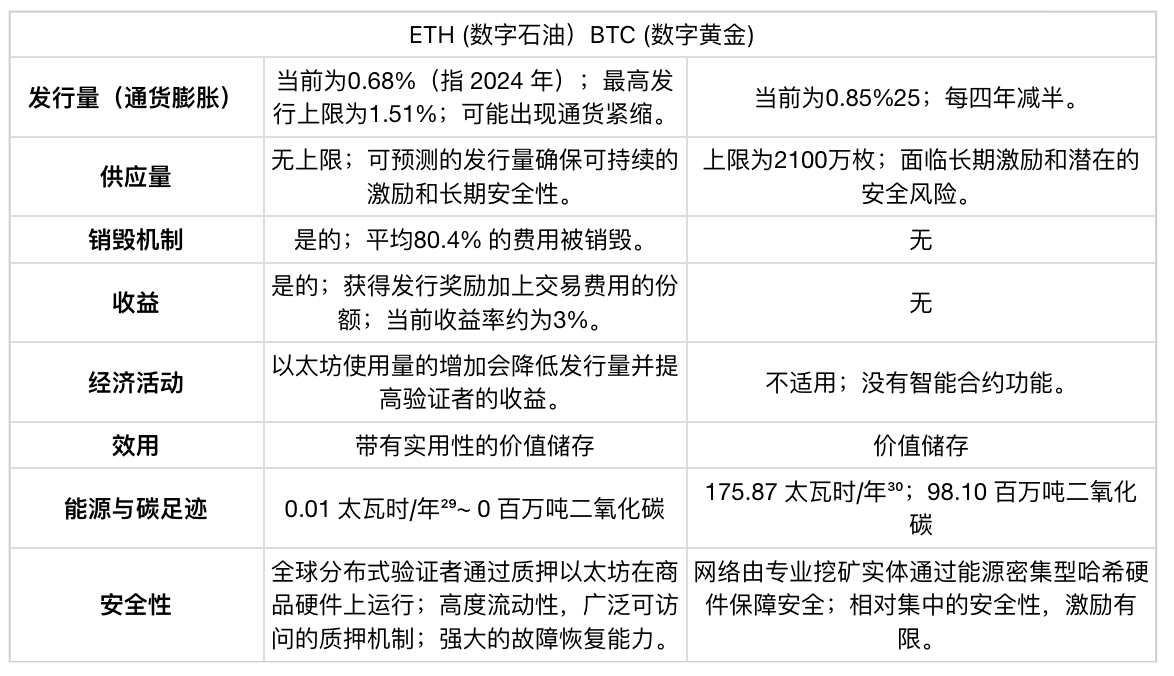

ETH不僅僅是一種代幣,它還是鏈上經濟的抵押品、計算燃料和生息金融基礎設施。它被積極地儲備、質押、銷毀和使用。比特幣是一種作為簡單價值儲存的商品,而以太坊也是一種商品,可以作為價值儲存,但同時具有巨大的實用性——這有效地使其成為 一種生產性儲備資產:為數字經濟提供動力的數字石油。

報告概述

本報告旨在闡述為何ETH應被視為機構策略中的核心配置,特別是那些優先考慮長期價值創造、技術敞口和面向未來的金融基礎設施的策略。報告分為三個核心部分:

了解ETH:驅動數字經濟的數字石油

本節將探討以太坊與ETH之間的關係、ETH的實用性與獨有特性、評估ETH作為資產價值的適當估值框架,以及它目前在尋求非對稱機會和生產性價值儲存的機構投資者投資組合中被低估和低配的原因。

以太坊:驅動ETH崛起的底層基礎設施

本節將涵蓋以太坊網絡不斷增長勢頭背後的結構性、技術性和經濟性驅動因素。它將闡述以太坊作為全球數字金融系統基礎層可能確立的地位,以及這一地位將如何支持並放大ETH的經濟重要性。

以太坊與 AI :自主經濟的經濟引擎

本節將展望未來,評估以太坊——以及通過其衍生的ETH——在由自主代理驅動金融系統中可能扮演的角色和其潛在價值

核心要點

ETH是數字石油: ETH為以太坊經濟提供動力,並通過其效用、稀缺性和收益來積累價值。

ETH是抗審查的價值儲存: ETH是數字經濟的結算、安全和抵押資產。隨著以太坊上受外部控制的代幣化資產(穩定幣、現實世界資產和許可型金融工具)數量的增長,對作為基礎價值儲存的全球中立、抗審查儲備資產的需求至關重要。

ETH不是科技公司: 估值框架必須進化;ETH不能僅僅根據費用收入像科技股一樣進行估值——以太坊是獨特的數字基礎設施,並被封裝為全球儲備資產。

程序化發行+ 銷毀 = 可預測的稀缺性: ETH的理論年度最高總發行量為1.51%¹,但平臺使用產生的商品銷毀通常會使淨髮行量更低。自2022年9月以來,ETH供應通脹一直徘徊在0.09%²左右,低於法定貨幣和比特幣。

ETH提供原生收益: 驗證者質押使得質押的ETH成為一種生產性³、有收益的數字商品。

ETH已經是儲備資產: ETH已經是以太坊數字經濟的儲備資產,並將很快成為機構和主權國家的儲備資產。

ETH被低估: ETH落後於BTC是暫時的錯誤定價,而非結構性弱點,從而創造了一個罕見的非對稱性投資機會。

ETH在未來 AI 經濟中的作用尚未被定價: 隨著自主代理融入金融世界,將需要一種新型的經濟基礎設施。以太坊是支持這一未來的最適合且最有可能的平臺,將作為人機混合經濟的運行層——以ETH作為其原生貨幣和儲備資產。

ETH具有萬億美元潛力: 短期目標為8,000美元;長期而言,保守估計,作為貨幣儲備/商品資產,ETH可能達到80,000美元以上。

ETH:驅動數字經濟的數字石油

ETH是以太坊網絡的原生資產,也是驅動其運行的經濟引擎。

它是數字石油——為網際網路的新金融系統提供動力、擔保和儲備的資產。

傳統金融體系正處於從模擬基礎設施向數字原生架構結構性轉型的開端。以太坊有望成為基礎軟體層——類似於一個作業系統,比如微軟Windows——全球新的金融系統將在此之上構建。

當這一切實現時,ETH將成為一個綜合性全球平臺的基礎資產,該平臺將涵蓋金融、代幣化、身份、計算、人工智慧等領域的未來。這種固有的複雜性使得ETH更難界定,特別是相對於像比特幣這樣簡單的價值儲存資產而言——但這也使得ETH在戰略上更具價值,並意味著ETH擁有更大的長期潛力。

ETH不僅僅是一種加密貨幣,它是一種多功能資產,其作用包括:

計算燃料: 每次鏈上操作都會消耗(銷毀)ETH。它是驅動以太坊上的計算、數據存儲、資產轉移和價值結算的基礎資產,作為以下各項的燃料:

o 每一次穩定幣轉帳。

o 每一次代幣化現實世界資產的發行。

o 在以太坊上執行的每一次交易。

o 每一個新的應用程式——DeFi、遊戲、AI、身份——它們的運行都會銷毀ETH。

附帶收益的價值儲存資產: 除了簡單地持有ETH作為價值儲存外,ETH還可以通過質押來賺取收益。當有人質押ETH時,他們同意將其鎖定在系統中,成為一名驗證者——一種網絡參與者,其作用類似於裁判,檢查並驗證交易。驗證過程主要自動進行,因此質押驗證者的人或實體通常除了質押他們的ETH之外,無需進行任何額外工作。網絡會隨機選擇驗證者來提議或確認新的交易區塊。如果驗證者正確地完成了工作,他們將獲得ETH形式的獎勵。

原始結算抵押品: ETH為數十億的穩定幣、RWA(現實世界資產)和金融應用提供安全保障。ETH具有抗審查性、可信中立性,且不受貶值影響,是以太坊生態系統的基礎抵押品,目前約有32.6%的ETH總供應量⁴被用於抵押品角色,另有3.5%⁵被導出用於其他區塊鏈。隨著以太坊上受外部控制的代幣化資產(如穩定幣、RWA和許可型金融工具)的數量不斷增長,對作為基礎價值儲存的 中立儲備資產 的需求變得至關重要。代幣化資產可能帶有發行方、司法管轄區和交易對手風險;相比之下,ETH則以一種全球可訪問、非主權、中立的價值儲存方式錨定整個系統,從而實現結算、抵押和流動性路由,而無需引入對任何單一參與者的系統性依賴。

在一個日益充斥著依賴外部交易對手的代幣化資產的世界中,真正中立、原生且非主權的抵押資產的價值顯著增長。ETH是智能合約經濟中唯一的 原始抵押品 ——完全獨立於外部交易對手風險。ETH代表著地球上最高等級的信任,這將對其未來的貨幣溢價做出越來越重要的貢獻。

通縮 資產: 隨著網絡活動的增加,ETH會變得通縮。大約80.4%⁶的交易費用會被銷毀,從而減少ETH的總供應量。在每年1.51%⁷的上限發行率(僅在100%的ETH被質押且沒有交易費銷毀的極端情況下才會達到)下,當網絡資源需求旺盛時,ETH會轉變為通縮商品。與傳統商品不同,ETH需求的增加不會引發產量的增加,從而導致需求在較長時間內可能超過供應的動態。

代幣化經濟增長的體現: 正如全球對石油的需求隨著經濟擴張而增長一樣,ETH也從鏈上經濟的增長中獲取價值——但由於其發行上限,相對於石油而言,其供應彈性要小得多:

– 以太坊的總鎖定價值(Ethereum’s Total Value Secured): 以太坊目前承載著超過7670億美元⁸的資產。這代表了所有區塊鏈中最高的TVS,鞏固了以太坊作為代幣化經濟基礎的地位。

– 指數級增長: 範式轉變正在向日益去中心化的全球經濟發展。隨著商業、貿易和資產所有權轉移到鏈上,以太坊的經濟吞吐量有望實現指數級增長。這將顯著增加對ETH的需求,無論是作為交易燃料,還是作為支撐新全球金融體系的核心貨幣儲備。

儲備交易對: ETH是去中心化交易所中的主要儲備交易對,在以太坊上,70.6%的交易對⁹都以ETH計價。類似於傳統金融中大多數貨幣都與美元進行交易一樣,為了高效地交易大多數數字資產,它們必須與ETH或美元穩定幣進行交易。

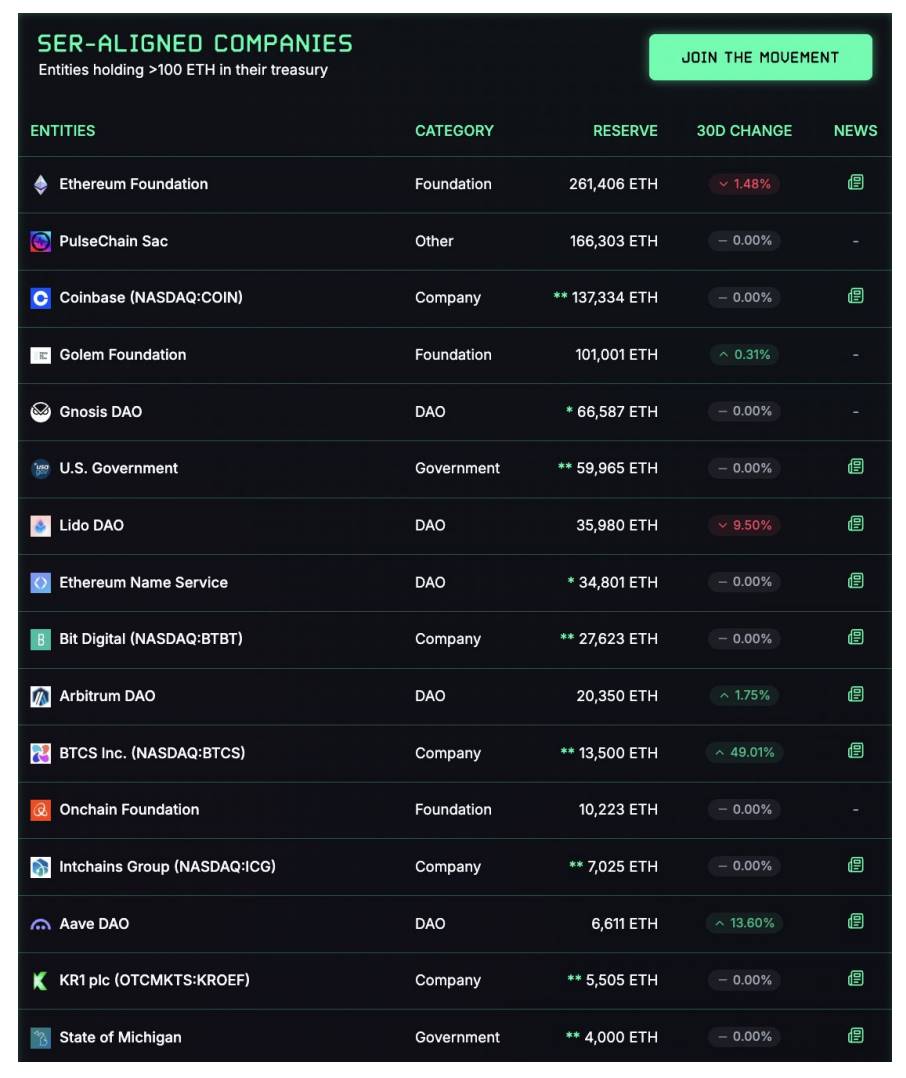

戰略儲備資產: 越來越多的應用程式、DeFi協議和機構資金管理者正在積累ETH作為戰略儲備資產。隨著越來越多的機構和主權實體轉向以太坊的金融基礎設施,這一趨勢正在加速¹⁰。與惰性儲備資產不同,ETH是完全可編程的,可以實現資金庫自動化和複雜的金融管理。儲備的ETH可以程序化地進行質押,作為借貸的抵押品部署,用於自動化做市商(AMM),或直接整合到託管協議、歸屬計劃、支付系統、橋接機制等等。雖然BTC主要作為一種資金庫資產閒置,但ETH積極提升資金庫生產力和運營效率。ETH作為中立的儲備資產,在確保和驅動全球代幣化金融系統方面獨樹一幟。

-

這並非理論,囤積ETH的競爭已經開始。戰略性ETH儲備正在迅速擴大,目前公開披露的機構ETH持有量已近20億美元。隨著機構越來越認識到ETH多方面的價值主張,先行者的機會變得清晰而引人注目。ETH不僅正在成為一種戰略儲備資產,而且是機構資金管理不可或缺的組成部分。

來源:strategicethreserve.xyz by Fabrice Cheng

正因為所有這些獨特的功能和特性,我們不能將ETH評估為一隻科技股。ETH是一種全新類別的資產。

因此,ETH無法通過折現現金流法進行準確估值。相反,ETH必須從戰略價值儲存和效用驅動稀缺性的角度來看待。這種視角才能捕捉到ETH真正的上漲潛力,甚至可能超越比特幣的「數字黃金」敘事。

石油是一種可消耗的大宗商品資產,被作為儲備儲存並作為燃料消耗。石油塑造了國家,推動了工業發展,並驅動了全球貿易。石油的內在效用、固有稀缺性和戰略重要性使其成為歷史上最有價值的商品之一——塑造國家、推動工業和驅動全球貿易。因此,全球已探明石油儲備的總市值約為85萬億美元。

考慮到ETH正處於類似的發展軌跡,但面向的是數字領域,這對於ETH來說是一個有意義的參考點:

ETH為數字經濟提供動力。

ETH保障數字經濟的安全。

ETH從數字經濟的增長中獲取價值。

由於其供應動態和發行上限,ETH具有內在的稀缺性。

隨著全球經濟向代幣化基礎設施轉型,ETH將變得不可或缺,不僅僅作為燃料,更是 未來金融體系貨幣和結算層的原生資產。

ETH的貨幣設計:簡單、透明、可持續

ETH的經濟學原理優雅而簡潔,但其重要性卻常被忽視。與傳統商品不同,以太坊的供需動態透明地編碼在其協議中,從而實現了可預測的發行和可持續的網絡安全。以太坊為ETH制定了最佳的發行計劃,將強大的安全性(約880億美元¹¹的質押ETH,相比之下,保障比特幣安全的ASIC礦機約100億美元¹²)與極低的通脹率相結合,自2022年9月合併 (網絡從工作量證明轉向權益證明共識)以來,年均通脹率僅為0.09%¹³。質押的ETH越多,攻擊以太坊就越昂貴、越不切實際,因為攻擊者需要獲取至少51%的現有ETH才能成功破壞或改變網絡。這種結構還提供了針對類似歐佩克(OPEC)那樣圍繞傳統商品出現的卡特爾式、價格操縱實體的保護。

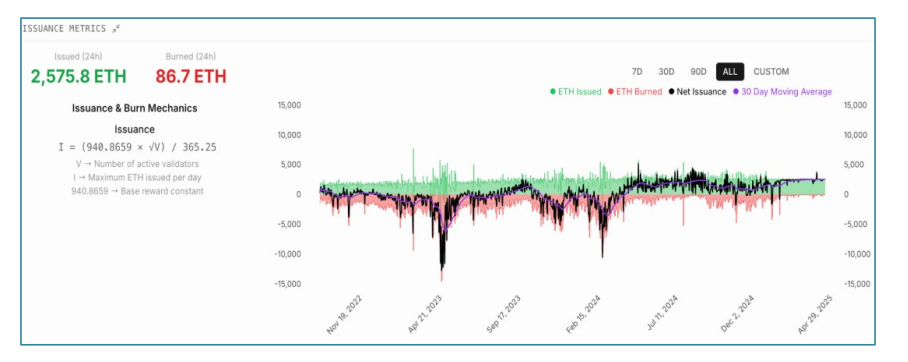

發行

發行機制

ETH的發行是程序化且透明的。與比特幣的減半機制類似,新鑄造的ETH會作為獎勵分配給驗證者(即,已質押ETH以幫助保護網絡和驗證交易的個人或實體群體;這正是前面提及並將在下文進一步討論的ETH的「收益」組成部分)。然而,與比特幣不同的是,以太坊的發行是根據網絡安全需求動態調整的,而非固定計劃。其計算方式很簡單:

每年最大ETH發行量 = 166.3× 質押 的ETH

這個公式建立了一種自然的平衡:隨著越多ETH被質押以保護網絡,發行量會增加,但增速會遞減。這種結構在激勵驗證者的同時,確保了通脹率的上限很低。

關鍵在於,這種機制對 ETH的發行設定了一個明確的上限 。即使在極端假設情境下——即所有流通中的ETH供應(目前約為1.208億枚¹⁴ETH)都被質押且網絡使用沒有銷毀任何ETH—— 最大可能的 通脹率 也被限制在1.51% ¹⁵。實際上,ETH的發行量將始終低於這個理論上限。目前,大約只有28%¹⁶的ETH被質押,這意味著銷毀前的通脹率約為0.8%¹⁷。

在實踐中,自以太坊轉換為權益證明(Proof-of-Stake)共識機制以來,ETH的發行量遠低於理論最大值。自2022年9月15日合併(Merge)以來,ETH的年均發行量僅為0.09%¹⁸,而目前的年化發行量約為0.68%¹⁹。隨著網絡活動的增加——特別是受機構採用和代幣化資產部署的推動——ETH的發行量可能變成淨通縮,進一步增強ETH的貨幣動態。以太坊合併後改進的發行動態所帶來的影響,仍被主流投資者嚴重低估。

過去十年,ETH的發行率一直遵循「最小可行發行」原則持續下降。在2015年至2017年間,每日平均向礦工發行約30,000枚ETH。到2019年,這一比率降至每天約13,000枚ETH。自2022年合併以來,每日向驗證者發行的ETH現在範圍從略微負值到每天約2,500枚。

這如何實現可持續性呢?與礦工不同,驗證者的運營開銷極小——即沒有高昂的電費或大量的硬體折舊成本——這使得他們能夠以顯著較低的代幣發行量來維護網絡安全。 由於運營利潤率高得多,驗證者出售其 質押 代幣以覆蓋開銷的邊際傾向低於工作量證明礦工, 這進一步增強了ETH的價格穩定性和貨幣穩健性。

銷毀

除了可預測的發行之外,以太坊還融入了一個獨特而強大的貨幣特徵: 程序化的費用銷毀機制 。這一機制將ETH的貨幣供應量與網絡活動直接掛鈎,使代幣經濟學與實際經濟需求緊密結合。

平均而言,支付給驗證者的所有交易費用中有80.4%²⁰會被永久銷毀 ,從而對ETH的流通供應量產生通縮壓力。隨著以太坊經濟活動的增長,需求的增加會提高總費用,從而強化這種通縮效應並減少ETH的淨髮行量。

這創造了一個自我調節的平衡:

發行量 根據質押用於保護網絡的ETH數量進行調整。

銷毀量 根據對以太坊區塊空間和交易執行的需求而變化。

這些力量共同創造了一個動態的貨幣框架,使ETH的淨通脹率在略微正值和完全通縮之間波動,這一切都由透明的協議層面規則驅動。這是一個不僅為稀缺性,更為了可持續性、安全性和與現實世界需求對齊而設計的貨幣體系。

來源:dashboard.etherealize.com

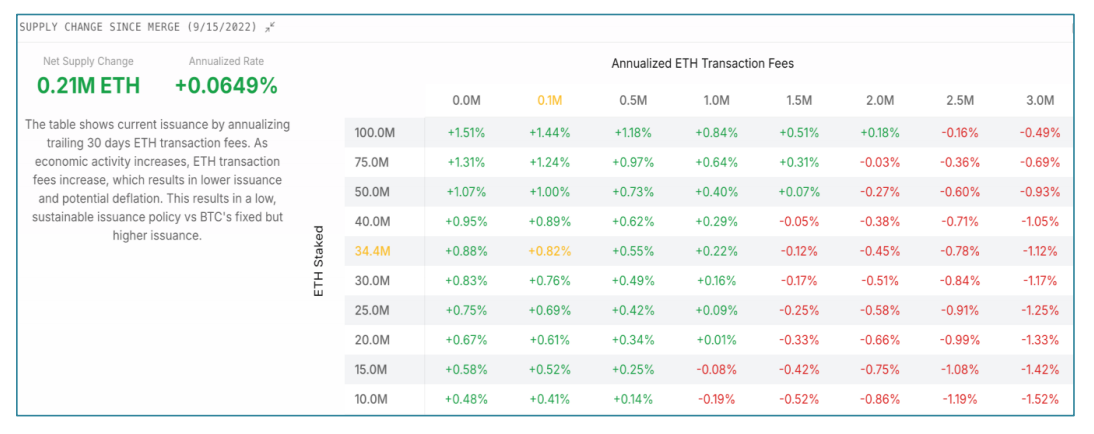

因此,對ETH淨髮行量進行建模歸結為兩個核心變量:

質押 的ETH數量 決定了保障網絡安全的基礎發行量。

以ETH計價的交易費用 驅動著程序化銷毀機制

這兩個因素共同創造了一個動態的、自我調節的貨幣平衡。在理論上限情況下,如果100%的ETH都被質押且沒有產生任何費用, 年發行量將被限制在1.51% ²¹。但在實踐中,以太坊上的活動通過費用銷毀抵消了發行量,常常將淨髮行量推向零甚至負值。隨著機構採用和對以太坊區塊空間需求的持續加速,ETH的發行動態可能會結構性地轉變為持續通縮。

來源:dashboard.etherealize.com

ETH的供需動態簡單且可持續:ETH是數字石油,擁有可預測、程序化的發行公式,並輔以直接與以太坊實際使用量掛鈎的銷毀機制。

供應

與比特幣不同,ETH沒有硬性的供應上限。相反,以太坊採用一種可預測的、基於公式的發行策略,旨在實現長期可持續性和安全性。比特幣固定的2100萬枚上限,雖然作為一種敘事很有吸引力,但可能會帶來安全風險。保障比特幣網絡安全的實體——即礦工——通過新鑄造的比特幣和交易費用獲得補償。當比特幣達到供應上限並停止發行新比特幣作為獎勵時,保障網絡安全對礦工來說將變得吸引力大減,可能導致他們離開網絡去尋找更有利可圖的活動,從而使比特幣網絡變得不那麼安全。以太坊將不會面臨這個問題。

當前的ETH供應量約為1.208億枚²²,理論上的年最大發行量上限為1.51%²³。實際上,由於以太坊網絡使用量的增加會推動更高的交易費銷毀(如上所述),預計淨供應增長將顯著降低,甚至可能出現通縮。

比特幣有供應上限。ETH有發行上限。

收益

如前所述, ETH擁有 質押 收益 。質押ETH以保障以太坊網絡安全的驗證者會通過新發行的ETH獲得補償。這種收益直接激勵了網絡安全,很像比特幣礦工通過投資硬體和消耗能源來保障比特幣網絡安全而獲得獎勵。

驗證者賺取的基礎收益由以太坊的程序化發行(如上詳述)決定,並輔以網絡活動產生的交易費用的一部分。因此,隨著以太坊經濟活動的擴展,驗證者的收益也會隨之增加。 ETH是一種獨特的資產:經濟使用量的增加會導致更多的費用,這同時會降低淨髮行量至發行上限以下(通過費用銷毀),並增加驗證者的收益。 沒有其他資產能結合這些動態,使得ETH成為一種結構上具有吸引力的、附帶收益的數字資產。

總結

ETH的「數字石油」具有與BTC「數字黃金」互補的,並且在多個維度上更具吸引力的經濟特性:隨著區塊鏈生態系統的蓬勃發展,將會有多種機構級別的數字資產。 在一個多元化的加密投資組合中,ETH獨特地提供了對整個數字經濟增長的敞口。

為什麼ETH會落後於BTC?

從2022年9月至今,ETH/BTC比率從0.085下降到0.024——跌幅超過70%。以BTC衡量,ETH目前的交易價格接近2018年的低點——這一水平是DeFi出現、穩定幣大規模採用以及以太坊許多已驗證用例出現之前的水平。在2018年那些低點時,許多投資者曾完全放棄以太坊。然而今天,以太坊卻是佔據主導地位的機構智能合約區塊鏈。那麼,這種脫節如何解釋呢?

答案很簡單: 比特幣的敘事已被機構接受,而以太坊的敘事還沒有 。

在市場存在15年之後,比特幣已牢固確立了其機構級資產的地位。其作為 數字黃金 、一種抵抗法幣貶值的稀缺儲備貨幣的敘事,如今已被廣泛理解、主流化並可供投資。這種敘事清晰度推動了比特幣的實質性重估和大規模採用。

相比之下,以太坊的價值主張更難界定——並非因為它較弱,而是因為它更廣泛。比特幣是一種 單一用途的價值儲存資產,而以太坊則是支撐整個代幣化經濟的可編程基礎。

以太坊在比特幣核心創新的基礎上,通過增加智能合約功能進行了擴展,從而開啟了涵蓋 金融、代幣化、身份、基礎設施、遊戲和人工智慧等領域 的用例。在過去十年中,以太坊已成長為 佔據主導地位 的世界帳本,承載著大多數³¹代幣化資產、機構活動和鏈上價值。

如前所述,這使得ETH本質上比BTC更複雜。這種多維度的實用性使得ETH更難清晰分類,因此市場對其定價也更慢、更不準確。然而,這種複雜性 是一個特點,而非缺陷 。ETH代表著一種全新的資產類別,獨特地結合了黃金的貨幣溢價、債券的生產性收益以及石油的戰略實用性。

以太坊借鑑了亞馬遜的策略,在2021-2022年通過其Layer-2網絡(L2)路線圖進行了自我顛覆。以太坊L1——即基礎的、最初的以太坊區塊鏈——在受歡迎程度上達到了一個瓶頸,交易速度的限制導致在尖峰時段出現網絡擁堵和高昂的費用。為了提高可擴展性,L2鏈在L1之上啟動,用於在鏈下捆綁和處理多個交易,然後將這些交易的摘要提交回L1進行最終結算。你可以把L1想像成高速公路系統的基礎層,而L2則是快速車道或共乘車道,有助於更快地疏導交通,而無需建造一條全新的高速公路。

L2s極大地提高了以太坊的吞吐量和可定製性,儘管最初的代價是流動性碎片化和用戶體驗複雜化(這些挑戰如今正在迅速解決)。

那些狹隘地通過折現現金流角度評估加密資產的批評者認為,L2s已經虹吸走了ETH的價值。然而,這種觀點從根本上誤解了ETH價值主張的真正性質。

ETH:估值框架

在量化ETH的潛在估值情景之前,我們必須首先糾正一種普遍被誤用的估值方法:折現現金流(DCF)模型,該模型從根本上誤解了ETH的真實性質和價值驅動因素。

ETH不是一隻 科技股 ;它是一種多功能大宗商品資產,可與實體石油媲美,但其供應彈性更小,並通過發行上限進行程序化控制。石油、黃金和比特幣的估值不是基於現金流的,因此 ETH也不應僅僅根據收入倍數進行評估 。雖然基於未來Layer-1和Layer-2費用的DCF模型能提供一些見解,但它們忽略了更宏大的圖景——這些費用是作為對ETH這種商品的需求驅動因素。由於ETH的發行量是設計上有上限的,不斷增長的生態系統使用量使其價格對供需動態高度敏感。換句話說, 單憑費用只代表了ETH估值的一小部分,並顯著低估了其更廣泛的商品和貨幣特性 。

將以太坊的費用視為傳統的「收入」從根本上誤解了它們的作用。以ETH計價的費用主要是一種基礎的工業投入——為網絡交易提供燃料和激勵驗證者——而非以美元計價的利潤流。ETH的真正價值源於其獨特的生產力、穩健的價值儲存經濟學,以及在以太坊生態系統中作為中立、原始抵押品的關鍵地位。

這並非旨在淡化以太坊在2021-2022年期間的費用下降——儘管這次下降因另一個原因而重要。儘管機構採用和代幣化達到了創紀錄的高度,但收入下降恰恰是因為 以太坊戰略性地進行了自我顛覆,以實現大規模普及 。就像亞馬遜、特斯拉和優步故意犧牲短期利潤以實現全球規模一樣,以太坊也同樣進入了自身的增長階段轉型,通過Layer-2擴容大幅降低了交易費用。這種策略雖然暫時抑制了費用收入,但從結構上看是看漲的:它確保

了以太坊的長期普及,大規模擴展了其總潛在市場,並最終將放大ETH的費用銷毀和質押收益。

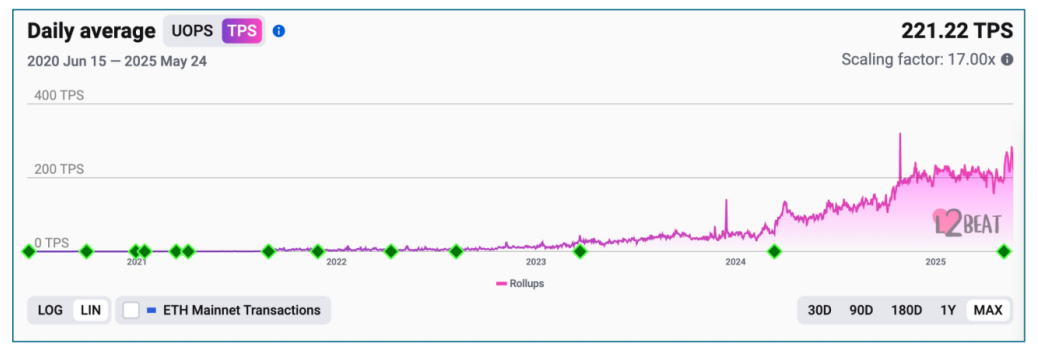

來源:https://l2beat.com/scaling/activity

自2021年市場高點以來,以太坊的吞吐量已經提升了一個數量級以上,同時其交易成本大幅下降。最大的擴容突破將在未來一年內實現,某些L2有望達到每秒10萬+筆交易。

如果將ETH像科技股一樣進行分析,這些戰略性擴容舉措將轉化為數量級更高的預期收入,從而帶來顯著更高的內在估值。以太坊(以及更廣泛的區塊鏈)的採用仍處於初期階段,歷史上主要受到監管不確定性的制約,這限制了機構和廣大消費者的入場。如今,這些障礙正在迅速消除,為全球加速採用鋪平了道路。

然而,ETH的價值遠不止於費用以及當前和未來的收入流。ETH是數字石油,為資產、貨幣和交易的世界帳本提供動力。與比特幣一樣,ETH也擁有顯著的價值儲存特性,其貨幣溢價遠遠超過基於收入的估值倍數。

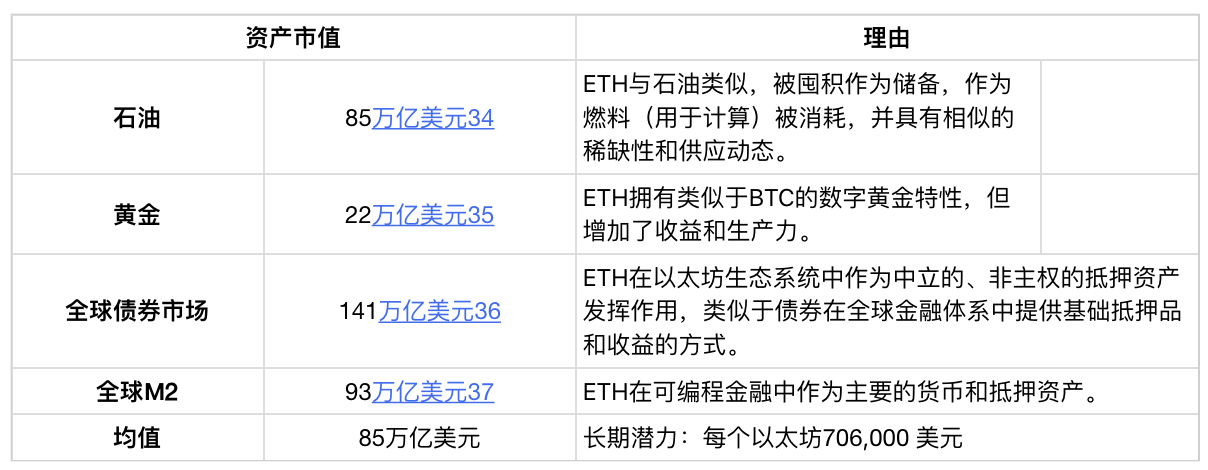

我們不採用DCF模型,而是為ETH的長期潛力提供基於可比的整體估值框架:

石油儲備基準: 石油是一種可消耗的商品資產,作為儲備儲存並作為燃料消耗。全球已探明石油儲備的總市值約為85萬億美元³²——考慮到ETH的稀缺性、有上限的發行動態以及在數字經濟中的關鍵效用,這為ETH提供了一個有意義的參考點。

資產代幣化基準: 全球財富總計約500萬億美元³³。即使保守假設以太坊僅代幣化全球資產的10%,以太坊也將承載超過50萬億美元的資產。在這種情景下,作為網絡安全和結算關鍵資產的ETH,將不會停留在3000億美元的估值。

中立、原始抵押品: ETH獨特地充當一種中立、非主權的原始抵押資產,獨立於外部交易對手。它本質上是以太坊經濟中最安全和「無風險」的資產,類似於美國國債在美國經濟中扮演的角色——但具有顯著更大的上漲潛力。

價值儲存經濟學: ETH反映了黃金的核心貨幣特性:低通脹、機構級儲備資產和非主權貨幣溢價。

ETH估值比較:相對於其他全球儲備資產

ETH 代表著一個全新的資產類別,其價值驅動因素遠遠超出了傳統的股權類現金流。為了準確反映ETH作為全球儲備資產的估值潛力,我們必須考慮可比較的全球儲備資產作為基準。

以太坊是全球範圍內經受住最多考驗且被最廣泛採用的、用於代幣化資產、穩定幣和數字經濟活動的帳本。在數字資產中,ETH獨特地為投資者提供了捕獲區塊鏈驅動的金融、代幣化和全球商業增長的最高上行機會。

隨著ETH重新定價為全球數字商品和儲備資產,其估值潛力變得幾乎無限。雖然在全球範圍內達到85萬億美元(約合每枚ETH 70.6萬美元)的長期估值是可能的,但一些中期估值目標如下:

短期潛力: 每枚ETH 8,000美元(約合1萬億美元市值)

中期潛力: 每枚ETH 80,000美元(約合10萬億美元市值)

推動ETH重新定價的催化劑

1. 需求激增: 機構層面已開始大規模快速採用和部署以太坊上的代幣化資產和金融基礎設施。

2. 原生加密收益需求加速: 質押ETH ETF即將推出,以及機構實物申購/贖回模式的出現,將大幅提升機構對ETH質押收益的興趣。

3. 戰略性囤積ETH: 以太坊生態系統內正在掀起一場將ETH作為貨幣溢價價值儲存資產進行囤積的競爭,這從不斷增長的戰略性ETH儲備(已公開披露約25億美元)中可見一斑。

4. ETH作為機構資金資產: ETH的獨特特性——原始抵押品、中立性、收益和全球效用——使其成為機構和全球範圍內首選的資金儲備資產。

以太坊: 推動ETH上升的基礎設施

本報告的第一部分側重於ETH作為一種獨特的數字商品(結合了稀缺性、效用和收益),但如果不審視其所賦能的基礎設施,就無法完全理解其長期價值。以太坊不僅僅是ETH的背景;它是使ETH的效用不可或缺、其貨幣設計結構上可持續的基礎平臺。

以太坊已成為數字經濟最重要的基礎設施層。它是代幣化資產所在地,去中心化金融應用運行地,以及機構結算日益發生地。以太坊已成為穩定幣、高價值代幣化資產和機構區塊鏈基礎設施的默認平臺。今天,超過81%³⁸的代幣化資產存在於以太坊生態系統內。其韌性、可信中立性和可編程性使其成為唯一能夠支持未來複雜、可編程和全球可擴展金融服務以及廣泛經濟基礎的平臺。

本節探討了為什麼以太坊獨特地適合支撐下一個金融和數字經濟時代。我們考察了其架構優勢、可擴展性方面的最新突破、用戶體驗的改進,以及機構向其Layer-2生態系統加速遷移的情況。我們還將探討我們認為將是以太坊網絡的下一個主要催化劑,如果實現,這將使以太坊不僅僅是未來金融的基礎層:以太坊與人工智慧驅動的自主代理的融合。在這樣的未來中,以太坊將不僅僅是金融基礎設施,而是機器原生經濟協調的骨幹。

簡而言之,ETH的價值是以太坊在數字經濟中日益增長的中心地位的函數。隨著以太坊的採用呈複合式增長,其原生資產的需求和戰略重要性也隨之增長。因此,理解以太坊的軌跡對於理解ETH投資潛力的全部範圍至關重要。

為什麼以太坊作為金融基礎設施獨具

優勢

為了ETH的長期成功,以太坊必須被機構認可為合法的金融基礎設施,並且是機構級區塊鏈中無可爭議的領導者。

隨著機構投資者日益認識到現有金融基礎設施的局限性,以太坊的能力——其安全性、穩定性、可擴展性、可編程性、去中心化和可信中立性——使其成為最有可能承載未來全球金融體系的平臺。

久經考驗的正常運行時間和韌性: 自2015年推出以來,以太坊從未下線,即經歷了「合併」等重大協議升級也未曾中斷。超過10個獨立的客戶端實現進一步增強了其冗餘性和穩健性。所有這些都彰顯了其作為機構級基礎設施的準備就緒狀態。

可信賴的中立基礎設施: 以太坊純粹由透明、可審計的代碼管理——不受公司利益、政治壓力或中心化個性的影響。這種可信中立性確保了公平性、可預測性,並消除了交易對手風險。

大規模去中心化: 以太坊的驗證者集合全球分布,任何人只要有基本硬體和網際網路連接即可訪問。其安全性源於去中心化和多樣性,而非中心化的數據中心或特權利益相關者。

無與倫比的市場份額: 以太坊生態系統承載了所有穩定幣的60%³⁹和代幣化真實世界資產(RWA)的82%40,包括代幣化國債和信用工具。大多數基於區塊鏈的金融活動已存在於以太坊上41。

高價值結算層: 以太坊目前在其生態系統中保護著超過7670億美元42的總鎖定價值(TVS)。隨著全球金融越來越多地遷移到鏈上,預計這一數字將顯著加速增長。

最安全的開發者工具: 以太坊虛擬機(EVM)在其在更廣泛的加密生態系統中的受歡迎程度和採用率方面類似於JavaScript。它已被充分理解,並在過去十年中通過無數高價值的金融應用進行了實戰測試。

透明度 : 完全開源的協議和代碼,數據可公開審計。

可擴展性: 明確定義了性能增強和擴容解決方案的路線圖,這將使以太坊能夠處理真正全球規模的交易和使用。

定製環境: 模塊化、隔離式解決方案,專為機構定製設計——包括隱私、KYC合規、定製燃氣模型、數據可用性以及專業執行環境。

安全性: 強大的權益證明(Proof-of-Stake)共識機制,通過經濟削減機製得到強化,並通過驗證者客戶端多樣性得到鞏固。

中立性 : 沒有中心化的基金會或特權/補貼的驗證者集合。以太坊既是全球性的,也是無需許可的,在基礎設施層面消除了交易對手風險。

可編程性: 原生、高度可組合的智能合約功能,由最豐富、最久經考驗的開發者和安全工具生態系統提供支持。

監管成熟度: 以太坊是全球機構實體和監管機構最廣泛採用、法律上最被理解的區塊鏈。

最小環保足跡: ETH的環保足跡接近於零(每筆交易約0.01千克二氧化碳)43。

以太坊不僅僅是一個去中心化的帳本;它是一個機構級的公共基礎設施。憑藉其可信中立性、經證實的韌性、成熟的監管地位和長期路線圖,它是唯一能夠作為全球金融系統基礎架構的區塊鏈。

為什麼以太坊正在進入它的復興期

以太坊的根本優勢長期以來一直被低估,其架構、去中心化和開發者生態系統默默地推動著加密領域的大部分有意義的創新。現在,經過多年的默默耕耘和專注開發,這個生態系統正經歷一系列複合式利好,這些利好共同作用,有望將以太坊推向聚光燈下,並推動其快速普及。

對於ETH而言,這場復興不僅僅是背景——它是一個催化劑。ETH的價值與以太坊的實力、使用量和機構信任度直接相關。隨著以太坊變得性能更優、更直觀、更深入地融入全球金融體系,對ETH作為燃料、抵押品和戰略儲備資產的需求將加速增長。

接下來將探討定義以太坊復興的結構性改進和生態系統轉變——以及為什麼它們將使ETH在未來數月和數年內迎來戲劇性的重估。

-

更具協調性和前瞻性的生態系統

以太坊誕生於一個充滿監管不確定性的環境,創新常常面臨阻力,知名度也伴隨著風險。作為少數與比特幣一樣真正去中心化的區塊鏈之一,以太坊有意地將中立性、安全性和抗審查性置於速度或積極推廣之上。因此,多年來,以太坊基金會一直強調研發,而非市場營銷和機構合作。

這種做法現在正在發生顯著轉變。 隨著監管清晰度的提高,以太坊社區已採取了更具前瞻性的姿態。儘管沒有單一實體管理以太坊,但以太坊基金會的新領導層——聯席執行董事 Tomasz Stanczak 和 Hsiao-Wei Wang——正在明確並清晰地溝通協議的技術路線圖。在他們周圍,由經驗豐富的構建者、知名基金和重要基礎設施提供商組成的多樣化聯盟正在聯合起來,積極提升以太坊的知名度和戰略相關性。

-

以太坊Layer 1正在擴容——不犧牲去中心化

歷史上,以太坊的擴容策略主要側重於Layer-2解決方案。如前所述,L2是旨在減少以太坊Layer 1流量、提高交易吞吐量並幫助將費用維持在合理水平的獨立鏈。

之所以採用這種方法,是因為L1的直接擴容此前曾有損以太坊核心原則——即基礎層的可信中立性和去中心化安全性。然而,最近的突破,例如生產級零知識虛擬機(zkVMs)以及像FOCIL這樣的創新研究項目,已經開闢了新的可能性,使得Layer-1能夠實現顯著的性能提升,而不會損害去中心化或安全性。

以太坊現在正朝著兩個方向同時進行擴容:L1的垂直擴容和L2的水平擴容。這些進展已經超越了理論階段;L1的增強功能正在積極開發中,預計將於2025年部署。其結果將是

一個性能顯著更高的基礎層,作為經濟活動的中心樞紐,並輔以繼續擴展以太坊可擴展性和全球覆蓋範圍的L2網絡。

-

以太坊L2比競爭性L1更快、更便宜、互聯性更強

以太坊L2生態系統以非凡的速度擴張,形成了一個充滿活力、模塊化的高性能鏈網絡,它們都錨定於以太坊的安全性與經濟性。這種靈活的架構已經吸引了顯著的機構採用,德意志銀行(通過zkSync和Memento)、索尼(通過Soneium)、瑞銀、Coinbase(通過最大的L2 Base)、Kraken(通過Ink)以及World Chain(由OpenAI的Sam Altman聯合創立)等全球主要實體都在積極部署或開發定製化的L2解決方案。

最初的快速增長導致了碎片化,因為每個L2獨立運行,給整個生態系統帶來了摩擦。現在,這一挑戰正在被果斷解決。新一代的互操作性標準正在陸續推出,將這些Layer-2鏈重新連接成一個有凝聚力的以太坊體驗。

結果將是一個統一、無縫的生態系統——它將保留以太坊Layer 1強大的安全保障,同時提供與競爭性Layer-1區塊鏈相當或超越它們的性能和成本優勢(因為L2使用以太坊來確保安全,而非從頭開始重建)。隨著互操作性協議和抽象化錢包體驗的全面部署,以太坊將再次像一條單一、統一的鏈一樣運行和感覺。

-

以太坊的用戶體驗正在進入其金融科技階段

以太坊歷史上最重要的變革之一併非純粹技術性的——它是體驗性的。在過去十年中的大部分時間裡,與以太坊的交互涉及笨拙的界面、冗長的24個單詞助記詞,以及在摩擦和風險之間做出不舒服的權衡。那個時代正在迅速走向終結。

2025年5月,以太坊引入了原生帳戶抽象(Account Abstraction),這是其迄今為止最具雄心的用戶體驗全面改革。帳戶抽象解鎖了重大增強功能,包括基於生物識別的交易(例如,面容ID)、與安全硬體飛地(例如,iPhone中內置的那些)的無縫集成以進行原生密鑰管理,以及社交恢復等高級智能錢包功能。以太坊終於開始模仿現代網際網路的無縫體驗——直觀、安全,對終端用戶幾乎隱形。

-

機構採用不再是假設,它正在加速

以太坊的架構——在基礎層去中心化,在應用層可定製——是專為機構採用而構建的。這一設計已被證明具有先見之明。如今,以太坊已成為代幣化資產的主要目的地44,吸引了絕大多數在以太坊Layer 2上構建的機構級區塊鏈部署。

從資產管理公司代幣化國債和信貸市場,到銀行部署結算基礎設施,以太坊已成為這些應用的 事實標準 。這種採用並非巧合;它是結構性的。以太坊獨特地提供了在全球範圍內運營的機構所需的 監管 中立性 、安全保證和可組合性 。領先的代幣化倡議已明確選擇以太坊作為其基礎基礎設施。45超過**102億美元46(約佔82%)**的所有非穩定幣代幣化資產,包括國債、信貸市場和附息基金,已由貝萊德、摩根大通、富蘭克林鄧普頓、富達、阿波羅、德意志銀行、瑞銀和索尼等全球領先機構在以太坊上發行。47Coinbase 和其他主要交易所正在積極部署直接集成到以太坊安全層和經濟中的定製化 Layer-2 區塊鏈。

然而,這股機構浪潮仍處於早期階段。以太坊的基礎設施終於成熟,監管環境正在迅速演變,機構需求持續加速。以太坊正接近其「ChatGPT時刻」——主流機構突然普遍意識到,以太坊最適合為未來的數字基礎設施提供動力。

-

監管 清晰度 即將到來

近十年來,以太坊一直處於持續的監管不確定性之下。在美國,在以太坊上進行開發所伴隨的 聲譽、財務和法律風險巨大 ,這 扼殺了創新並使機構資本卻步 。以太坊代幣(ETH)本身也一直處於監管模糊狀態, 持續面臨被歸類為證券的風險 。因此,儘管以太坊擁有技術優勢,但有意義的機構採用卻被推遲了。

然而,監管格局正在轉變。 美國政府在2018年 48 確認並將以太坊視為一種商品而非證券 ,並在 2024年重申了這一決定 。49 2024年5月,現貨以太坊 ETF 獲得批准 ,這使得ETH在傳統金融機構眼中獲得了合法地位。 2025年,美國政府表示打算實施一個明確的數字資產法律處理框架 ,這很可能進一步重申以太坊已獲批准的監管地位,並增加機構使用區塊鏈的信心。

機構的信心水平已經開始迅速提升,其證據是 越來越多的機構公開將其資產轉移到鏈上 ,這表明他們不擔心這樣做會使他們站在監管機構的對立面。

-

逆向資本正在湧入——ETH 是被錯誤定價的核心資產

儘管以太坊的採用指標達到了新高,但ETH 本身仍然被嚴重低估和低配。在過去兩年中,儘管有明確證據表明以太坊平臺佔據主導地位、機構信任度不斷提高以及具有實質性的經濟效用,但ETH 的表現卻落後於比特幣(BTC)。這種脫節提供了一個難得的投資機會。

精明的資本正開始注意到這一點。ETH 目前提供了不對稱的上漲潛力:它是一種流動性高、可生息、機構級別的資產,卻因散戶敘事和傳統估值框架而被錯誤定價。對於逆向投資者而言,ETH 代表了一個引人注目的、高確定性的價值重估機會——類似於2022 年的 AI、2020 年的 BTC,或是 2009 年初的科技股。

ETH 是驅動數字經濟的「數字石油」。隨著以太坊機構採用的加速,ETH 的價值也將隨之增長。市場尚未將這種快速的採用曲線計入價格,這為投資者提供了一個絕佳的入場點。

以太坊與人工智慧:自主經濟的引擎

前一節概述的市場驅動因素已經為以太坊——以及因此的 ETH——在近期內實現突破做好了準備。然而,如果我們將時間範圍再放遠一些,有一個未來的催化劑,如果它能實現,將使 ETH 成為全球最受歡迎的資產之一,甚至是最受歡迎的資產:人工智慧和數字金融的融合。

當今流入人工智慧的資本量堪比人類歷史上最宏大的基礎設施項目。以今天的美元計算,阿波羅登月計劃耗資約2000 億美元,美國州際公路系統耗資約 6000 億美元。相比之下,私營部門在人工智慧領域的投資已經 達到萬億級別 ,並且正在加速。

僅在2024 年,英偉達(NVIDIA)就創造了 1300 億美元的收入。·

Meta 在 2025 年為其 Llama 模型分配了 650 億美元。

微軟正在投資800 億美元用於人工智慧基礎設施、訓練和部署。

蘋果公司宣布在四年內投入5000 億美元,用於與人工智慧相關的史無前例的投資

這種資本的湧入正在重塑電網、計算基礎設施以及軟體本身的能力。這場演變的核心是一個新範式: 自主 AI 代理的崛起 ——這些智能的、自我導向的軟體實體能夠與世界互動、執行複雜任務並與其他代理協調。

隨著AI 代理變得越來越複雜,它們將需要可編程的貨幣、嵌入式金融服務和原生的數字所有權框架。它們將需要即時地在全球範圍內進行交易、結算支付和執行合約,而無需依賴傳統的人類中介。

以太坊:為自主代理構建的基礎設施

以太坊在支持新興的自主數字經濟方面具有獨特的優勢,它提供了傳統金融甚至其他區塊鏈根本無法複製的能力:

最終性和執行保證 :以太坊的原子化、可組合的交易結構使AI 代理能夠無縫執行複雜的金融交互,這是傳統結算系統無法支持的。

全球 財產權 ,而非管轄權主張 :以太坊的智能合約通過代碼而非法庭來強制執行財產權。AI 代理可以安全地跨境交易,沒有管轄權的摩擦和複雜性。

無需許可的金融 :以太坊提供對穩定幣、代幣化資產、DeFi 協議、預言機服務、身份系統等的原生訪問,所有這些都具有機構級的流動性和安全性。

可編程性和速度 :與以太坊交互的AI 代理可以即時部署、升級和觸發複雜的金融邏輯,這模仿了人類的決策過程,但以計算的速度運行。

以太坊的工具鏈:Agent開發與協作平臺

除了其金融功能之外,以太坊還提供了一個強大且成熟的工具鏈,完美地設計用於自主AI 代理的創建、部署和協調:

去中心化數據策展和治理 :用於管理數據集、治理和代理演進的透明、基於協議的系統。

代幣化框架 :內置的機制,通過代幣化模型和資產定義所有權、分配版稅和籌集資金。

模型訓練市場 :市場驅動的平臺,將特定領域數據轉化為高質量、精細調優的AI 模型。

代理託管市場 :簡化代理部署和操作的基礎設施市場,無需私有基礎設施。

至關重要的是,基於以太坊的代理並非孤立存在。一旦部署,這些自主代理可以原生發現、相互通信和相互補償,形成能夠進行複雜實時協作的去中心化代理網絡。這種自主代理網格將使各種應用成為可能,從自主物流和交易到個性化醫療保健、教育等——而 ETH 將作為通用的交換和協調媒介。

看漲ETH的理由

以太坊有望成為支撐全球經濟的基礎設施。如果這一點得以實現,數萬億甚至數十萬億美元的資產最終將在以太坊的Layer-1 和 Layer-2 網絡上進行代幣化,從而在全球範圍內釋放前所未有的效用、創新和金融可及性。

以太坊已經處於領先地位,並且隨著其作為全球記錄帳本的角色日益鞏固,其領先優勢將繼續擴大。以太坊對去中心化、安全性、可靠性和正常運行時間的戰略性強調,使其能夠穩步獲得全球採用,刻意避免了「快速行動並打破常規」心態的陷阱。

ETH 本身代表了一種全新的資產類別。儘管石油因其全球經濟效用和戰略重要性而提供了最接近的經典類比,但即使這種比較也未能充分展現ETH 的全部潛力。

ETH 的供應通過發行上限進行程序化控制,並由一個全球性的去中心化網絡進行保護。ETH 是一種理想的生產性價值儲存資產。這些屬性將不可避免地導致供應大幅緊縮,因為機構將競相囤積ETH 作為國庫級儲備資產。

以太坊目前在機構區塊鏈採用方面佔據主導地位,但ETH 仍然是一種逆向投資。隨著金融行業意識到以太坊無與倫比的機構吸引力,ETH 將迅速重新定價至其真實估值。

ETH 是數字石油,為全球金融系統和更廣泛的數字經濟提供動力。以太坊及其原生資產ETH 正在進入其復興時期,為具有前瞻性思維的投資者創造了一個引人注目的機會。

引言

1這個最大通脹率是針對當前供應量而言的;由於通脹是供應量的函數,因此隨著供應量的增加或減少,該值會反向波動。

2數據來源ultrasound.money(更改時間範圍以從合併時開始計算)。

3儘管質押ETH與活躍的驗證者服務相結合可以產生收益——有時被描述為使ETH成為一種「生產性」的價值儲存——但這種動態類似於黃金在被借出或作為抵押品時獲得收益;在這兩種情況下,並非底層商品本身具有固有的生產性,而是圍繞該商品建立的外部服務活動。ETH的核心估值仍由其作為稀缺貨幣商品的作用驅動,而非通過折現現金流模型。

4數據來自(ETH in DeFi) andvalidatorqueue.com(ETH staked); Breakdown graphic + script

5數據來自api.llama.fi/tokenProtocols/ETH((鏈和橋接合約中的 ETH 總量 / ETH 總供應量); Breakdown graphic +script

6數據來自defillama.com/fees/ethereum(從2021年8月6日至2025年5月9日,即銷毀機制實施期間,總銷毀量 [123.88億美元] 除以總費用 [154.01億美元])

7這個最大通脹率是針對當前供應量而言的;由於通脹是供應量的函數,因此隨著供應量的增加或減少,該值會反向波動。

8L1 總鎖定價值(TVS)來自defillama.com/bridged/ethereum;L2 總鎖定價值(TVS)來自 growthepie.xyz/fundamentals/total—value—secured(選擇所有 L2);L2 現實世界資產(RWA)來自 app.rwa.xyz/networks(未計入其他數值),ETH 市值。

9數據來自defillama.com/yields(以太坊L1及排名前9的L2上使用ETH或ETH衍生品的總交易對)

10戰略ETH儲備https://www.strategicethreserve.xyz/BTCS Inc. https://www.btcs.com/wp—content/uploads/2025/05/Convertible—Note—May—14—2025—vF.pdf

來源:strategicethreserve.xyzbyFabrice Cheng

11數據來自validatorqueue.com,以ETH現貨價值2,600美元計算。

12860,000,000 TH/s/500 TH/s= 1,720,000 臺* $4791/臺= $8.24億美元

13數據來自ultrasound.money(更改時間範圍以從合併時開始計算

14數據來自etherscan.io/chart/ethersupplygrowth

15這個最大通脹率是針對當前供應量而言的;由於通脹是供應量的函數,因此隨著供應量的增加或減少,該值會反向波動。

16數據來自validatorqueue.com

17數據來自ultrasound.money

18數據來自ultrasound.money(更改時間範圍以從合併時開始計算)

19數據來源於ultrasound.money(30天時間範圍)

20數據來自defillama.com/fees/ethereum(總銷毀量[$12.388B] 除以總費用s [$15.401B] 時間範圍為2021年8月6日至2025年5月9日,即銷毀機制實施期間)

21這個最大通脹率是針對當前供應量而言的;由於通脹是供應量的函數,因此隨著供應量的增加或減少,該值會反向波動。

22數據來源etherscan.io/chart/ethersupplygrowth

23這個最大通脹率是針對當前供應量而言的;由於通脹是供應量的函數,因此隨著供應量的增加或減少,該值會反向波動。

24數據來源ultrasound.money(30天時間範圍)

25數據來源charts.bitbo.io/inflation

26ETH vs. BTC: 以太坊的卓越貨幣特性yyoutube.com/v/skcZbXitZxQ

27數據來源defillama.com/fees/ethereum總銷毀量[12.388億美元] 除以總費用[15.401億美元] 時間範圍為2021年8月6日至2025年5月9日,即銷毀機制實施期間)

28需要運行一個以ETH作為抵押品的驗證者節點;為網絡提供驗證服務可以類比為石油公司為石油行業提供服務。

29以太坊數據來自digiconomist.net/ethereum—energy—consumption

30比特幣數據來自digiconomist.net/bitcoin—energy—consumption

31代幣化資產主要存在於以太坊生態系統(佔82%)rwa.xyz/networks

32儲量數據來自worldometers.info/oil, 每桶價格來自marketwatch.com/investing/future/cl.1

33數據來自McKinsey

34儲量數據來自worldometers.info/oil,每桶價格來自marketwatch.com/investing/future/cl.1

35數據來自companiesmarketcap.com/gold/marketcap

36數據來自techsciresearch.com/report/bond—market/27048.html

37數據來自streetstats.finance/liquidity/money

38數據來自app.rwa.xyz/networks(以太坊L1 + L2s)

39以太坊系統穩定幣總量數據來自growthepie.xyz(選擇「總生態系統」,選擇「所有網絡」,並選擇「堆疊圖表」),穩定幣總量數據來自app.rwa.xyz/stablecoins

40數據來自app.rwa.xyz/networks(以太坊L1 + L2s)

41使用以太坊的高知名度實體ethereumadoption.com/built—on—ethereum/

42L1 TVS(總鎖定價值)來自defillama.com/bridged/ethereum;L2 TVS 來自growthepie.xyz/fundamentals/total—value—secured(選擇所有L2s);L2 RWAs數據來自app.rwa.xyz/networks(未計入其他值)

43數據來自https://digiconomist.net/ethereum—energy—consumption

44資產可在app.rwa.xyz/networks/ethereum上找到。

45app.rwa.xyz/networks

46數據來自app.rwa.xyz/networks(以太坊L1 + L2s)

47主要實體正在以太坊上進行建設,來自ethereumadoption.com

48SEC.gov | Digital Asset Transactions: When Howey Met Gary (Plastic)

49Federal Court Finds Ether Is a Commodity in CFTC Fraud Case |PracticalLaw