Deng Tong, Bitcoin Vision

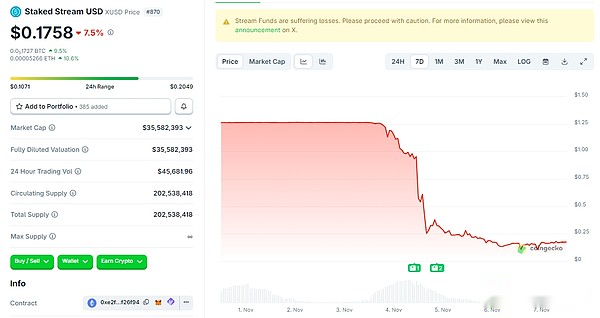

Am 3. November 2025 erlitt Staked Stream einen Verlust von 93 Millionen US-Dollar aufgrund der Misswirtschaft von Vermögenswerten aufgrund des Diebstahls von Balancer. Der Stablecoin xUSD löste sich und weitete seinen Rückgang in den folgenden Tagen weiter aus.Zum Zeitpunkt der Drucklegung betrug xUSD nur 0,1758 US-Dollar.

Diese durch Stream Finance ausgelöste Kettenreaktion entwickelte sich schnell zu einer Vertrauenskrise in die Rolle des „Kurators“ in DeFi-Protokollen.Den Daten von DefiLlama zufolge ist das Gesamtsperrvolumen (TVL) der von Curator verwalteten Tresore seit dem 30. Oktober von 10,3 Milliarden US-Dollar auf 7,5 Milliarden US-Dollar gesunken, wobei eine große Menge an Geldern in Panik floh, was darauf hindeutet, dass der Markt die Besorgnis über die Risiken dieses Modells verstärkt.

Diese durch Stream Finance ausgelöste Kettenreaktion entwickelte sich schnell zu einer Vertrauenskrise in die Rolle des „Kurators“ in DeFi-Protokollen.Den Daten von DefiLlama zufolge ist das Gesamtsperrvolumen (TVL) der von Curator verwalteten Tresore seit dem 30. Oktober von 10,3 Milliarden US-Dollar auf 7,5 Milliarden US-Dollar gesunken, wobei eine große Menge an Geldern in Panik floh, was darauf hindeutet, dass der Markt die Besorgnis über die Risiken dieses Modells verstärkt.

Trumps Kryptowährungsberater David Bailey warnte: Die Kreditkrise im DeFi-Kreditbereich entwickelt sich zu einer Kryptowährungsliquiditätskrise.Wenn die für Margin Calls erforderlichen Sicherheiten nicht bereitgestellt werden können oder die Absicherungsoperation fehlschlägt, ist die Möglichkeit einer Risikoverteilung von der dezentralen Finanzierung (DeFi) auf die zentralisierte Finanzierung (CeFi) extrem hoch … Ich hoffe, dass sich die Situation nicht so weit entwickelt, aber wir müssen dennoch vorsichtig bleiben und Kontrahentenrisiken vermeiden.

Während die Nachwirkungen des Stream-Sturms immer noch andauern, hat die Krise bei Morpho Labs die Besorgnis der Branche weiter verschärft.Die Auslastung des Finanzministeriums von Hunderten Millionen Dollar erreichte die rote Linie von 100 %. Aufgrund der Verzögerung des Liquidationsmechanismus entstanden uneinbringliche Forderungen in Höhe von 700.000 US-Dollar und waren gezwungen, Abhebungen bei Ketten wie Arbitrum und Plume auszusetzen.

Stani Kulechov, CEO von Aave, kritisierte Morphos Verwahrungsmodell für die Konzentration des Risikos in einem gemeinsamen Fondspool und stellte es dem unabhängigen Markt von Aave gegenüber, was eine breitere DeFi-Diskussion auslöste.

Was ist DeFi Curator? Welche Kuratoren gibt es? Was sind die Vor- und Nachteile und Warnungen von Curator?

1. Was ist DeFi Curator?

DeFi Curator kann in DeFi Manager übersetzt werden.Als Kurator bezeichnet man eine Einzelperson oder ein Team in einem dezentralen Finanzprotokoll, das nicht zum Kernprotokollteam gehört, aber über die Fähigkeit verfügt, einen strategischen Tresor oder ein Asset-Allokationsmodell zu erstellen und zu verwalten.Im DeFi-Bereich prüfen, bewerten, integrieren und präsentieren sie den Benutzern die wertvollsten Informationen, Möglichkeiten und Projekte durch professionelles Wissen, Analysen und Tools.Sie sind so etwas wie „Museumskuratoren“ oder „professionelle Käufer“ in der DeFi-Welt. Daher kann „DeFi Curator“ auch in „DeFi Curator“ übersetzt werden.

DeFi-Kuratoren spielen eine doppelte Rolle: Sie erhalten von anderen Token-Inhabern delegierte Governance-Befugnisse, äußern dann ihre Meinung und üben diese Macht bei Governance-Abstimmungen aus. Ihre Rolle ähnelt der eines Vermögensverwalters.Sie werden geeignete Strategien zur Vermögensallokation vorschlagen: z.B. welche Vermögenswerte gehalten werden sollen, wie die Rendite optimiert werden kann, wie die Sicherheit der Gelder gewährleistet werden kann usw. Sie müssen die finanzielle Solidität der dezentralen autonomen Organisation (DAO) sicherstellen und gleichzeitig ein Gleichgewicht zwischen Ausgaben und Investitionen aufrechterhalten.

Darüber hinaus kommt ihnen noch eine weitere Schlüsselrolle zu: die Gewährleistung der Sicherheit des Protokolls.Daher werden solche kritischen Funktionen häufig von Teams mit mehreren Signaturen übernommen, die sich aus Teammitgliedern und renommierten externen Agenturen zusammensetzen, manchmal in Zusammenarbeit mit professionellen Agenturen.

DeFi Curator ist eine aufstrebende Kraft auf dem Markt, verlässt sich derzeit jedoch hauptsächlich auf ausgereifte Belohnungsmodelle:

-

Befristete Verträge (monatlich oder jährlich) für laufende Aufgaben (z. B. Parametermanagement);

-

Einmalige Zahlungen für vorübergehende Eingriffe (z. B. Code-Reviews);

-

Umsatzanteil des Protokolls (z. B. Poolgebühren für Morpho).

Die inhärenten niedrigen Transferkosten und die einfache Tokenisierung der Blockchain unterstützen Manager bei der Entwicklung neuer Finanzierungsmethoden.

2. Was sind die wichtigsten DeFi-Kuratoren auf dem Markt?

Im aktuellen DeFi-Ökosystem wird das DeFi Curator-Modell häufig in Szenarien wie der Treasury-Verwaltung, dem Liquiditätsabbau und der Ausgabe synthetischer Vermögenswerte eingesetzt.

1.MEV Capital TVL: 955,77 Millionen US-Dollar

Die durch diesen Stream verursachte DeFi-Vertrauenskrise ist untrennbar mit MEV Capital verbunden. MEV Capital ist der führende Kooperationskurator im Stream Finance-Ökosystem.Die beiden sind durch eine Geschäftsvereinbarung über die „Aufteilung der Erträge aus der strategischen Genehmigung, der Verwahrung des Fonds und der Erträge“ eng verbunden.Als von Stream eingeführtes professionelles Institut ist MEV Capital für die Verwaltung der Vermögensallokation seines Kerneinkommens-Treasurys verantwortlich.

MEV Capital nutzte zwei große Operationen, um Stream in den Abgrund zu treiben: MEV Capital investierte mehr als 60 % seiner Depotfonds (ca. 105 Millionen US-Dollar) in den undurchsichtigen Off-Chain-Markt für Kryptowährungsoptionen und verfolgte dabei eine „Sell-Volatilitäts“-Strategie – das heißt, Prämien durch den Verkauf von Call-/Put-Optionen zu verdienen und im Wesentlichen darauf zu wetten, dass der Markt eine enge Schwankungsbreite beibehält.Diese Strategie kann in einem stabilen Zeitraum stabile Renditen erzielen, birgt jedoch große Risiken, sobald extreme Marktbedingungen eintreten. Die tatsächliche Kapitalverschuldungsquote wird durch rekursive Kreditvergabe auf das Fünffache erhöht, was zu einem Handelsrisiko von 875 Millionen US-Dollar in Depotfonds von 175 Millionen US-Dollar führt.Als der Balancer-Diebstahlvorfall einen Marktcrash auslöste, lösten seine Optionspositionen eine groß angelegte Liquidation aus, und die Verluste durchdrangen schnell die Margin-Schicht und verschlangen direkt das Kapital des Benutzers.

Der von Stream verwendete Schlüsselmechanismus ist die rekursive Schleife. Stream selbst erklärt, dass seine Strategie die kontinuierliche Aufnahme/Reinvestition von Vermögenswerten zur Verbesserung der Kapitaleffizienz umfasst.Dies erhöht aber auch die systemischen Risiken und führt zu Leverage-Risiken.

Der anonyme On-Chain-Händler „Cbb0fe“ warnte einmal, dass die On-Chain-Daten von Stream zeigen, dass die Sicherungsvermögenswerte von xUSD nur etwa 170 Millionen US-Dollar betragen, der Kreditbetrag jedoch 530 Millionen US-Dollar erreicht hat und die Leverage Ratio durch die „Rekursivschleifen“-Strategie des Protokolls das Vierfache übersteigt.In einem kürzlich erschienenen Artikel zur Verteidigung der Strategie erklärte Stream: „Rekursive Schleife ist, wenn ein Protokoll seine eigenen Vermögenswerte durchläuft, um Zinsdifferenzen zu erfassen.“

Allerdings brach eine Kontroverse aus, als Benutzer herausfanden, dass Stream angeblich einen nicht genannten „Versicherungsfonds“ aus Gewinnen angehäuft hatte: Ein Benutzer mit dem Pseudonym chud.eth warf dem Team vor, „60 % der nicht genannten Gebühr“ zu behalten und sie nicht ordnungsgemäß von den Strategien zu trennen, vor denen sich das Team angeblich schützen wollte.Stream antwortete, dass die Absicht darin bestehe, „dass diese Fonds als Versicherungsfonds verfügbar bleiben“, und verwies auf interne Mitteilungen und Anlegeraktualisierungen, gab jedoch zu, dass sie „in Bezug auf die Funktionsweise des Versicherungsfonds nicht ganz transparent“ gewesen seien.

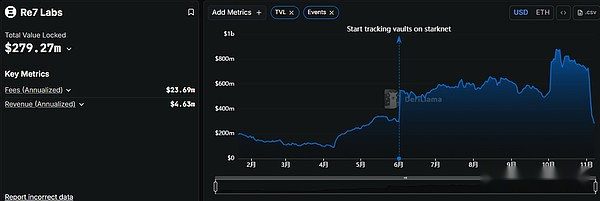

2.Re7 Labs TVL: 279,72 Millionen US-Dollar

Re7 Labs und MEV Capital sind beide die Hauptkuratoren von Stream. Der Umfang der von Re7 Labs verwalteten Mittel machte einst mehr als 25 % des gesamten gesperrten Volumens von Stream aus, etwa 125 Millionen US-Dollar.

Diese 125 Millionen US-Dollar sind hauptsächlich auf drei Hochrisikobereiche ausgerichtet: 65 Millionen US-Dollar im Balancer-Liquiditätspool ohne dezentrale Versicherung;40 Millionen US-Dollar werden für den aufstrebenden Public-Chain-Mining bereitgestellt, der das Risiko von Schwachstellen bei Smart Contracts und Projektausreißern birgt; 20 Millionen US-Dollar werden in unbefristeten Off-Chain-Verträgen eingesetzt und nutzen mehr als das Zehnfache der Hebelwirkung für Long- und Short-Transaktionen.

Erst gestern erreichte die Auslastung des von MEV Capital und Re7 Labs auf der Lista DAO-Plattform verwalteten Fondspools 99 %, was eine Zwangsliquidation auslöste.

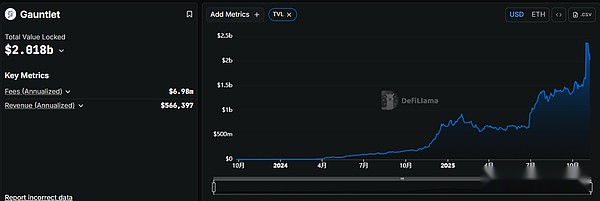

3. Gauntlet TVL: 2,018 Milliarden US-Dollar

Der Kern der Betriebslogik von Gauntlet besteht darin, die KI-Entscheidungsfindung in einen streng manuell kontrollierbaren Rahmen zu stellen. Durch KI-gesteuerte quantitative Analysetechnologie bietet es Risikoparameterkalibrierung, Überprüfung der Einhaltung von Richtlinien und Krisen-Notfallreaktionsdienste für Top-Protokolle wie Aave, Compound und Uniswap und schließt so die „Risikomanagement- und Kontrolllücke“ im traditionellen Curator-Modell.

Bei dem De-Anker-Vorfall von DeUSD hat Gauntlet die Auszahlungsfunktion von Compound dringend ausgesetzt und „Lock-in und Stop-Loss“ eingesetzt, um die Ausbreitung uneinbringlicher Schulden zu verhindern.Ähnliche Vorgänge waren drei Stunden schneller als der manuelle Eingriff von Aave, wodurch die Verluste um etwa 120 Millionen US-Dollar reduziert wurden.

4. Steakhouse Financial TVL: 1,298 Milliarden US-Dollar

Steakhouse hat den Aufstieg der tokenisierten Real-World-Asset-Branche vorangetrieben, indem es US-Staatsanleihen und private Kreditanlagen zu MakerDAO gebracht hat.

Steakhouse nutzt die Infrastruktur von Morpho, um Renditestrategien auf institutioneller Ebene zu entwickeln, indem es Einlagen auf die verschiedenen Kreditmärkte von Morpho verteilt und neu ausbalanciert.Dadurch können sie sich auf ihre Kernkompetenzen konzentrieren: Stablecoins, komplexe Risikoanalyse und Portfoliooptimierung.Dadurch ist Steakhouse zum größten Stablecoin-Risikomanager auf Morpho und zu einem Anbieter für Fintech-Unternehmen, Börsen und Institutionen geworden, der robuste Stablecoin-Renditeprodukte mit einem DeFi-Backend entwickelt.

Steakhouse Financial ist mittlerweile der größte Manager auf Morpho, verwaltet 48 Tresore auf Ethereum, Base, Katana, Polygon, Unichain und Arbitrum und erwirtschaftet einen jährlichen wiederkehrenden Umsatz von über 500.000 US-Dollar.

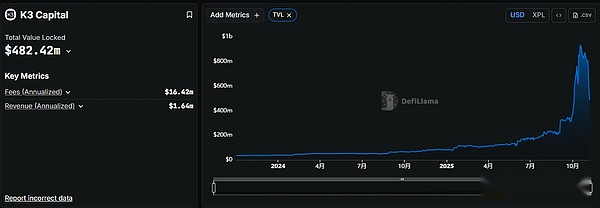

5.K3 Capital TVL: 482,42 Millionen US-Dollar

K3 Capital ist als Kurator auf institutioneller Ebene positioniert und konzentriert sich auf die Bereitstellung konformer On-Chain-Asset-Allokations- und Risikomanagementdienste für Institutionen und einzelne Benutzer. Es unterscheidet sich von Einkommensaggregationsplattformen wie Stream Finance, die sich auf Privatkunden konzentrieren. Seine Dienstleistungen konzentrieren sich stärker auf die anspruchsvollen Managementbedürfnisse professioneller Anleger und institutioneller Fonds.

Sein wegweisendes Beispiel ist die intensive Zusammenarbeit mit dem dezentralisierten Leveraged-Lending-Protokoll Gearbox Protocol.Durch das ursprüngliche „Pool-to-Account“-Modell von Gearbox hat K3 Capital einen maßgeschneiderten USDT-Kreditmarkt eingeführt. Kreditnehmer können mit der USDT-Hypothek eine bis zu zehnfache Hebelwirkung erzielen und Mittel in DeFi-Protokolle mit höherer Compliance wie Ethena, Sky und Pendle investieren.

Nach Angaben von ChainUnified verwaltet K3 Capital eine Kapitalbindung (TVL) von 224,6 Millionen US-Dollar und wird auf den fünf großen Blockchains Avalanche, Unichain, Binance, Ethereum und BOB eingesetzt.

3. Vorteile, Nachteile und Warnungen des Kurators

Aufgrund seiner hohen professionellen Fähigkeiten kann Curator Benutzern dabei helfen, die Investitionsschwelle zu senken und problemlos in den Markt einzutreten, ohne komplexe Hebelmechanismen verstehen zu müssen.Kuratoren sind in der Regel Teams mit Forschungs- und Modellierungskapazitäten (Fonds, Risikolabore usw.), die Parameter basierend auf Marktschwankungen, On-Chain-Daten und Liquidationsrisiken dynamisch anpassen können.K3 Capital hat beispielsweise die USDT-Kreditmarktstrategie für Gearbox entworfen. Benutzer müssen nur Vermögenswerte einzahlen, um eine jährliche Rendite von 8–12 % zu erzielen, was dreimal höher ist als die Rendite aus dem Eigenbetrieb.

Viele Kuratoren verwenden jedoch komplexe Schleifen oder synthetische Vermögensstrukturen, was das Risiko erhöht. Der von Stream verwendete Schlüsselmechanismus ist beispielsweise eine rekursive Schleife.Sobald es zu einer Vertrauenskrise oder einem externen Schock auf dem Markt kommt, wird diese Struktur aus „zirkulärer Kreditvergabe + Multiprotokoll-Hypothek“ sehr fragil sein.

Der Kurator hat auch Transparenzprobleme.Die meisten Kuratoren legen nur historische Renditen offen und verbergen bewusst wichtige Risikoinformationen.Stream-Benutzer wussten erst nach dem Sturm, dass die tatsächliche Hebelwirkung von MEV Capital das Fünffache betrug und dass die durch xUSD gedeckten Vermögenswerte nur 170 Millionen US-Dollar betrugen, aber 530 Millionen US-Dollar an geliehenem Geld hatten.

Der Kurator ist auch dem Risiko einer übermäßigen Zentralisierung der Vermögenswerte ausgesetzt.Vor dem Stream-Sturm machten die von MEV Capital und Re7 Labs verwalteten Fonds 85 % des gesamten TVL aus, und beide hatten starke Positionen im Balancer-Protokoll. Sobald der Balancer gestohlen wurde, wäre Stream selbst betroffen.

Daher muss die zukünftige Entwicklungsrichtung von DeFi Curator auf hoher Transparenz basieren.Kuratoren sollten ihre Strategiestruktur, Sicherheiten, Verschuldungsmultiplikatoren, Liquidationsmechanismen usw. proaktiv offenlegen.Der tatsächliche Hypothekenstatus von Vermögenswerten, die Schuldenstruktur und die Umschuldungskette sollten extern überprüfbar sein.Der Kurator sollte außerdem die Spielermentalität mit hohem Hebel aufgeben und sich auf langfristige Wertinvestitionen konzentrieren.Benutzer müssen anhand von On-Chain-Daten beurteilen, ob der Kurator zuverlässig ist.

Fazit

Seit dem Unwetter von Stream sind vier Tage vergangen, aber es bleibt abzuwarten, ob es wieder gestartet werden kann, ob es Vermögenswerte ordnungsgemäß zurückzahlen kann und ob es das Vertrauen wiederherstellen kann. Das Leben oder Sterben von Stream ist immer noch ungewiss, und auch das Vertrauen der gesamten Kryptowährungsbranche in DeFi ist plötzlich gesunken.

Obwohl Blasen schön sind, werden sie irgendwann platzen.Curator ist die Brücke zwischen normalen Benutzern und DeFi Finance. Der Kurator sollte nicht als oberstes Ziel die Rendite maximieren, sondern sich auf echte langfristige Wertinvestitionen konzentrieren.