作者:Prathik Desai,來源:Token Dispatch,編譯:Shaw 比特鏈視界

引言

企業為何會在資產負債表中購入加密貨幣,背後有一個簡單的理論。如果他們購入的資產升值,其股票價格也應上漲。企業持有加密貨幣的目的是為投資者提供一種更清晰、更具槓桿效應的加密貨幣持有方式,並由值得信賴的團隊進行管理。

這種策略在牛市中效果不錯,因為幾乎任何策略在這種市場環境下都能奏效。但在熊市中,這種策略的效果就不那麼好了,因為邏輯會反過來。

根據大多數傳統定義,加密貨幣已正式進入熊市。比特幣(下跌約30%)、以太坊(下跌約40%)和Solana(下跌約55%)均遠低於其峰值,且均跌破200日均線。原本預期代表穩定、受監管需求的比特幣現貨ETF已連續三周出現資金淨流出。鏈上數據指標也印證了這一點。比特幣的已實現市值比(MVRV)已跌至兩年前的最低水平,許多持有者已處於虧損狀態。

如果你的公司大部分資產都是加密貨幣,那情況就不妙了。更糟糕的是,如果市場不再把你視為一家公司,而是把你當成一家上市的加密貨幣錢包,並把你的員工也視為其價值所在。

這就是數字資產財庫(DAT)目前正在經歷的事情。本文將向展示曾經被認為是DAT極端罕見情況的「假設」情景,如今隨著熊市的到來已成現實。

DAT困境已顯現

數字資產財庫(DAT)是指那些有意或無意間成為公開上市的加密貨幣投資工具,並設有運營部門的企業。在過去一年的大部分時間裡,市場將其視為基礎加密貨幣的高貝塔係數版本。在市場低迷時期,高貝塔係數就顯得不那麼吸引人了。

如今經濟衰退已然來臨,形勢相當嚴峻。幾個月前,當我撰寫第一篇量化分析文章時,DAT股票就已經從高位回落。當時風險也顯而易見,但似乎還很遙遠。而如今,這些風險已迫在眉睫。

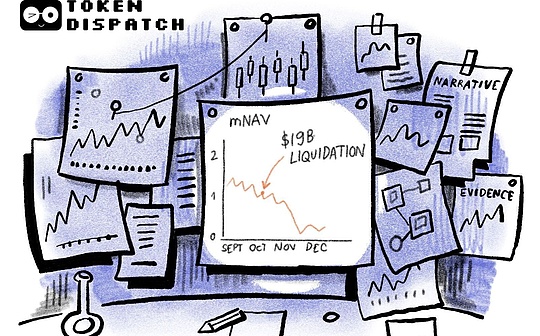

自10月份加密貨幣史上最嚴重的清算事件以來,DAT的股票價格下跌幅度遠超其所持有的代幣價格跌幅。

它們的市值與淨資產價值比(mNAV)——衡量市場對其財庫儲備估值的最簡單指標——已經跌至1或更低。就連企業比特幣策略中最知名的代表Strategy(前身為MicroStrategy)目前的mNAV也跌至21個月以來的最低點。

這一切都在意料之中,並不令人震驚。只不過熊市將比特幣財庫交易的理論風險,包括稀釋、槓桿、周期性波動和投資者耐心等,轉化為了可觀察、可衡量的現實。「如果……會怎樣」的問題如今已在mNAV 圖表中顯現出來。

mNAV因素以及市場為何突然關注它

如果你持有比特幣,你清楚自己擁有什麼。但如果你持有的是一家持有比特幣的公司股份,情況就稍微複雜一些。不同的DAT可能有所不同。以Strategy為例,你可能持有的是低息債券,到期時可以選擇將其轉換為公司股票。

衡量這種複雜性的一個簡單方法是使用mNAV。它反映了股東願意為這種包裝支付多少額外費用。

當mNAV比率高於1時,股東們認為這種包裝為公司現有的業務增添了價值。他們可能看好管理團隊、增長前景,或者認為一家擁有比特幣資產負債表的公司應該比比特幣本身更有上漲潛力。有時他們只是享受這種波動性。有時對於從未涉足加密貨幣的傳統投資者來說,這更具吸引力,也是一條更直接的途徑。

當mNAV低於1時,投資者認為公司的價值低於其持有的加密貨幣的價值。

價值下降可能是由於加密貨幣槓桿過高、經營業績不佳或公司治理不善造成的。但低於1的mNAV的基本概念很簡單:購買該公司所獲得的加密資產敞口,不如直接購買該資產來得好。

2025年的大部分時間裡,加密貨幣財庫公司的mNAV在經歷了新成立的DAT通常會經歷的初步增長後,一直在緩慢下降。自10月以來,這些公司mNAV已接近或低於1。

當mNAV跌破1時,以溢價發行新股也會變得困難,進而導致為額外的加密貨幣購買提供資金變得困難。大多數DAT都通過股票融資來充實其資金庫,包括市價發行 (ATM)、後續發行或可轉換為股票的債券。只有當股票交易價格高於每股所持代幣價值時,這種經濟模式才能有效運作。

這種模式在各種加密資產和不同規模的公司中都普遍存在。無論是比特幣、以太坊還是Solana財庫,其mNAV都已趨近於1附近,甚至跌破。小型、實驗性項目和旗艦級項目都未能倖免。原因可能因人而異——有人認為是槓桿效應,有人認為是股權稀釋,還有人認為是商業模式問題。但市場已經明確表明,這種包裝形式本身存在風險,而其底層資產則不存在這種風險。

在某些情況下,即使考慮到公司其他業務,投資者對公司的估值仍然低於其持有的加密貨幣價值。Strategy就是一個最好的例子。

搖搖欲墜的Strategy?

麥可·塞勒(Michael Saylor)的Strategy一直是全球最引人注目的DAT策略試驗場。它始終如一地大規模執行這一策略。這是公開市場中企業對比特幣長期升值最純粹的押注。

然而,其mNAV目前處於21個月以來的最低點,現已低於1。

在2024年的大部分時間和2025年初,Strategy的交易價格與其持有的比特幣價值相比都保持著相當可觀的溢價。投資者將其股票MSTR視為一個附帶運營業務的槓桿比特幣敞口工具。在周期性市場中,這種溢價是合理的:公司積累比特幣,比特幣價格上漲,槓桿效應放大了股票的上漲潛力。

同樣的邏輯現在反過來也適用。

Strategy的基本mNAV自2024年初以來首次跌破1。該公司在過去兩個月放緩了比特幣的購買速度。但就在我敲下這段文字的時候,我的手機提醒我Strategy又在其財庫庫中增加了8,178枚比特幣。然而,該系統的風險依然巨大。

由於這個例子,DAT路線現在看起來比以往任何時候都更具風險。當投資者對那些擁有先發優勢且比特幣平均購買成本低於75,000美元的項目都心存疑慮時,整個包裝策略就開始出現裂痕。

比特幣購買放緩

另一個令人擔憂的信號是,企業購買比特幣的數量正在減少。

自今年8月1日以來,DAT共購入115,000枚比特幣,其中僅有17,000枚是在10月11日之後購入的。這其中包括Strategy在撰寫本文時購入的8,178枚比特幣。在10月清算事件發生前的兩個月裡,DAT已在其財庫中增加了90,000枚比特幣。

雖然在熊市中這樣做是理性的,但也加劇了mNAV溢價的問題。如果一家公司在價格下跌時不增加其儲備,這表明DAT管理團隊內部存在消極情緒。這會讓股東質疑公司的運營是否足夠強勁,值得繼續增持。一旦這種疑慮出現,mNAV溢價就會消失。

接下來該何去何從?

在過去一年的大部分時間裡,DAT業務和加密貨幣被視為可以互換的概念。但實際上並非如此。加密貨幣沒有債務契約或運營虧損,而公司則不然。這些DAT仍然需要公布良好的業績才能維持投資者信心。

熊市暴露了DAT一直以來存在的舊問題,並為投資者敲響了重要的警鐘。

加密貨幣的槓桿風險敞口如今將顯得更為危險,而基礎運營業務也將受到徹底審查。持續穩定的積累將難以被包裝成營銷口號。所有這些都將體現在mNAV上。