著者: Jasper De Maere、出典: Wintermute、コンパイラー: Shaw Bitcoin Vision

重要なポイントの概要

- <リ>

流動性が暗号通貨サイクルを促進する、ステーブルコイン、ETF、DATへの流入は鈍化している。

<リ>

世界的な流動性は依然として強いしかし、翌日物有担保融資金利(SOFR)が高いため、より多くの資金が米国債に流入し、仮想通貨市場から流出している。

<リ>

仮想通貨は現在自己資金調達の段階にある、資本流入の強力なリターンが得られるまで、資金は内部で循環します。

流動性は暗号通貨のすべてのサイクルを決定します。導入は長期的な成長を促進する可能性がありますが、価格変動を決定するのは資金の流れです。過去数カ月間、流入は鈍化している。そうかどうかステーブルコイン、上場投資信託(ETF)、デジタル資産国債(DAT)、暗号通貨エコシステムへのすべてのチャネルにおいて、資本流入の勢いが弱まり、現在暗号通貨は拡大段階ではなく自己資金調達段階にあります。

テクノロジーの導入は重要ですが、流動性がすべての暗号通貨サイクルを真に推進し、定義する重要な要素です。それは市場の深さだけではありません。資金自体の利用可能性。世界のマネーサプライが拡大するか、実質金利が低下すると、過剰流動性は必然的にベンチャーキャピタルを求め、特に2021年のサイクルでは仮想通貨が歴史的に最大の受益者の一つとなってきた。

以前のサイクルでは、主にステーブルコインを通じて流動性がデジタル資産に流入しました。ステーブルコインの発行は、法定通貨がデジタル資産に流入するための中心的な方法です。仮想通貨空間が成熟するにつれて、3 つの主要な流動性チャネルが仮想通貨市場への新たな資本流入の方向を徐々に支配してきました。

- <リ>

デジタルアセットトレジャリー (DAT)、従来の資産をオンチェーンの流動性と結び付けるトークン化された資金と収益構造。

<リ>

ステーブルコイン、法定通貨の流動性のオンチェーン代表として、レバレッジと取引活動の基本的な担保として機能します。

<リ>

上場投資信託(ETF)、ビットコインとイーサリアムへの投資エクスポージャーを求めるパッシブファンドおよび機関投資家向けの伝統的な金融ゲートウェイです。

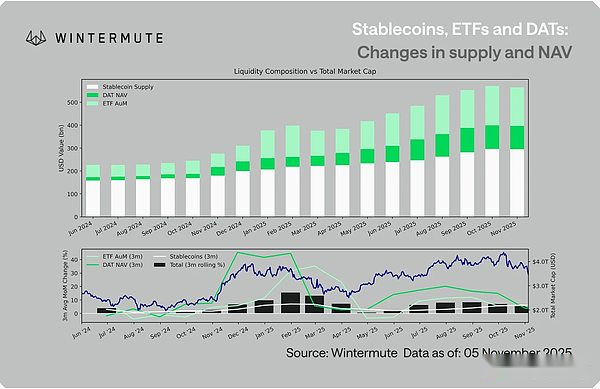

ETF資産管理(AUM)、DAT純額(NAV)、ステーブルコイン発行を組み合わせるこれらを組み合わせると、デジタル資産に流入する資金の総額を合理的に表すことができます。以下のグラフは、これらのコンポーネントが過去 18 か月間でどのように進化したかを示しています。下のグラフは、これらの指標の変化とデジタル資産の時価総額との強い相関関係を強調しており、流入が加速すると価格も上昇することを示しています。

重要な観察は次のとおりですDATとETFの流入勢いは大幅に鈍化。どちらも2024年の第4四半期と2025年の第1四半期には好調で、初夏に一時的に上昇したが、その後勢いは衰えた。流動性 (M2 マネーサプライ) は、年初のようにエコシステムに自然に流入しなくなりました。。 2024 年の初め以降、DAT と ETF の合計サイズは増加しました。約400億ドルから2,700億ドルへ、ステーブルコインの規模は約1,400億ドルから2倍になり、届く約2,900億ドル、力強い構造的成長を示していますが、成長の大幅な鈍化も示しています。

各流動性チャネルは異なる流動性源を反映しているため、この減速は重要です。ステーブルコインは仮想通貨ネイティブのリスク選好を反映し、DAT は機関投資家の利回りニーズを捉え、ETF はより広範な従来の金融資産配分傾向を反映します。これら 3 つのチャネルにわたる成長の平坦化は、単に異なる製品間での資金のローテーションだけではなく、新規設備投資の全体的な減速を示唆しています。流動性は消滅したわけではなく、拡張されるのではなく、単にシステム内でリサイクルされているだけです。。

仮想通貨を超えた経済全般に目を向けると、流動性(M2マネーサプライ)も停滞していない。高いSOFR金利は魅力的な現金利回りを維持し、短期国債の流動性を固定することで短期的にはある程度の制約を生み出しているが、依然として世界的な金融緩和サイクルの中にあり、米国の量的引き締めは正式に終了した。構造的背景は引き続き良好ですが、現在、流動性は株式市場などの他の形式のリスク表現を選択する傾向にあります。。

外部資本流入の減少により、市場力学はますます閉鎖的になっています。資金は新しい分野に参入するのではなく、主流セクターと代替セクターの間で頻繁に循環するため、セクター内で競争の状況が形成されます。これもその理由を説明していますリバウンドは短期間続く、そしてその理由市場の幅が狭まるたとえ総資産運用規模が安定していても。今では、ボラティリティの急上昇は、持続的なトレンド形成ではなく、清算の波及効果によって主に引き起こされている。

今後、これらの流動性チャネルのいずれかが大幅に回復した場合、たとえばステーブルコインの発行が再び増加し、新しいETFの発売やDATの発行が増加、すべてはマクロ流動性が再びデジタル資産分野に流入していることを示しています。これ以前は、仮想通貨はまだ自己資金調達の段階にあり、資本は循環するだけで複利の成長には至っていませんでした。