<スパンリーフ="">戦争。戦争は決して変わらない。

<スパンリーフ="">10・11と11・3イベントの直接のきっかけは、収入を生み出すステーブルコインではありませんでしたが、劇的な形でUSDeとxUSDを次々と襲いました。 Aave の USDT に固定されたハードコーディングされた USDe は、Binance のオンサイト危機がチェーンに広がるのを防ぎ、Ethena 自体の鋳造/償還メカニズムは影響を受けませんでした。

<スパンリーフ="">しかし、同じハードコーディングにより、xUSD は直接停止できず、長いガベージタイムに陥ってしまいました。発行会社ストリームの不良債権処理が間に合わなかった。関連当事者のエリクサーとそのYBS(利回り安定通貨)商品deUSDも質問された。

<スパンリーフ="">さらに、Euler と Morpho 上の複数のキュレーター (マネージャーと訳します) が xUSD アセットを受け入れ、ユーザー アセットはさまざまな Vault にランダムに展開されます。 SVBにおける連邦準備制度の緊急対応の役割がなければ、流動性危機が発生する可能性があります。

<スパンリーフ="">xUSD が沈みゆく経営陣を越えて永遠の戦争に突入するとき、一点危機が業界ショックに増幅されるようにしましょう。

<スパンリーフ="">マネージャー+レバレッジ、危機の根源?

<スパンリーフ=""><スパンテキスト="">それはレバレッジによって引き起こされる危機ではありません。プロトコル間のプライベートなやり取りは情報を不透明にし、ユーザーの心理的防御閾値を低下させます。

<スパンリーフ="">危機発生時には、次の 2 つの理解点が責任主体の分割の基礎となります。

- <リ>

<スパンリーフ="">1. Stream と Elixir の管理チームは、レバレッジ サイクルによる xUSD の発行不足の主な原因です。

<リ>

<スパンリーフ="">2. Euler/Morpho などの融資プラットフォームのキュレート マーケット (選択された市場) は「有害資産」xUSD を受け入れ、プラットフォームとマネージャーは連帯責任を負う必要があります。

<スパンリーフ="">まず意見を留保して、YBS の動作メカニズムを見てみましょう。 USDT/USDCの運用ロジック、つまり米ドル(米国債を含む)が銀行に預けられているのと比較すると、テザー/サークルは同額のステーブルコインを鋳造し、テザー/サークルは預金利息や国債を獲得し、ステーブルコインの利用が逆にテザー/サークルの利益率を支えている。

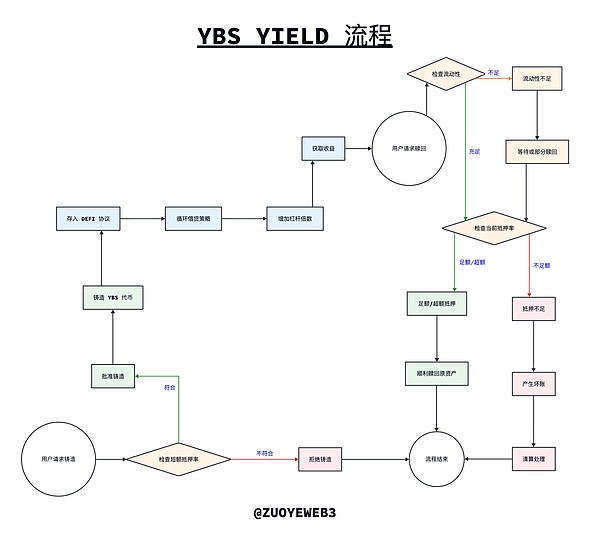

<スパンリーフ="">YBS の動作ロジックは少し異なります。理論的には、過剰担保メカニズムを採用します。つまり、1米ドルを超える担保に対して1米ドルの安定通貨を発行し、それをDeFiプロトコルに組み込むことになります。収入が保有者に分配された後、残るのは自身の利益であり、それが収入の本質です。

<スパンリーフ=""><スパンテキスト="">画像説明: YBS の鋳造、利回り、償還プロセス

<スパンリーフ=""><スパンテキスト="">画像ソース: @zuoyeweb3

<スパンリーフ="">理論は現実ではありません。高金利の圧力を受けて、YBSプロジェクト側は収益性を改善するために3つの「不正」手法を開発した。

<スパンリーフ="">1. 過剰担保メカニズムを過小担保メカニズムに変換し、担保価値を直接削減することは愚かで基本的に効果がありませんが、対応する戦略も進化しています。

- <リ>

<スパンリーフ="">それを裏付けるように「高い」資産と「安い」資産が混在しています。米ドル現金(米国債を含む)が最も安全で、BTC/ETHも比較的安全です。ただし、TRX は USDD もサポートしており、その価値は割引されます。

<リ>

<スパンリーフ="">オンチェーン/オフチェーンの資産混合サポートはバグではなく、一種の時間裁定取引です。監査中に資産が対応する位置にあることを確認してください。ほとんどの YBS はこのようなメカニズムを採用しているため、個別の例は示しません。

<スパンリーフ="">2. レバレッジ機能を強化します。 YBSが鋳造された後は、主にさまざまな融資プラットフォームであるDeFiプロトコルに組み込まれます。USDC/ETHなどの主流の資産と組み合わせるのが最善です。

- <リ>

<スパンリーフ="">レバレッジを極限まで拡大し、1米ドルを100米ドルとして利用すると、EthenaとAave/Pendleを組み合わせたリボルビングローンのように、より大きな利益が得られます。最も控えめな 5 倍のサイクルでは、供給レバレッジ約 4.6 倍、借入レバレッジ約 3.6 倍を達成できます。

<リ>

<スパンリーフ="">活用する資産の数を減らします。たとえば、カーブのイールド・ベーシスはかつて、追加の crvUSD を直接発行することを計画していましたが、これにより実際にレバレッジに使用される資本の量が削減されました。

<スパンリーフ="">つまり、xUSD は一連のコンボを実行しました。<スパンリーフ="">フロントのレバレッジ、循環発行<スパンリーフ="">、これは xUSD のバージョンメカニズムです。上の図からわかるように、YBS は鋳造後に収入「戦略」に入ります。これは本質的にレバレッジを高めるプロセスです。ただし、xUSDとdeUSDが連携して発行プロセスに移行するため、ユーザーは超過担保率と収益戦略の両方を確認できます。しかし、これは完全にストリームの隠蔽です。ストリームは審判と選手の両方の役割を果たしており、xUSD は資本不足の YBS となっています。

<スパンリーフ="">xUSD は、第 2 ステップのレバレッジを利用して、第 1 ステップで追加株式を発行します。<スパンリーフ="">、ElixirのdeUSDに依存して約4倍のレバレッジを利用しますが、これはまったく大したことではありません。問題は、流通量の 60% が Stream 自体によって制御されていることです。儲かれば利益は自分のものになるし、雷雨が来れば不良債権も自分のものになる。<スパンリーフ="">清算メカニズムの最も重要な部分である損失の社会化が達成できません。

<スパンリーフ="">問題は、なぜStreamとElixirがこれを行うのかということです。

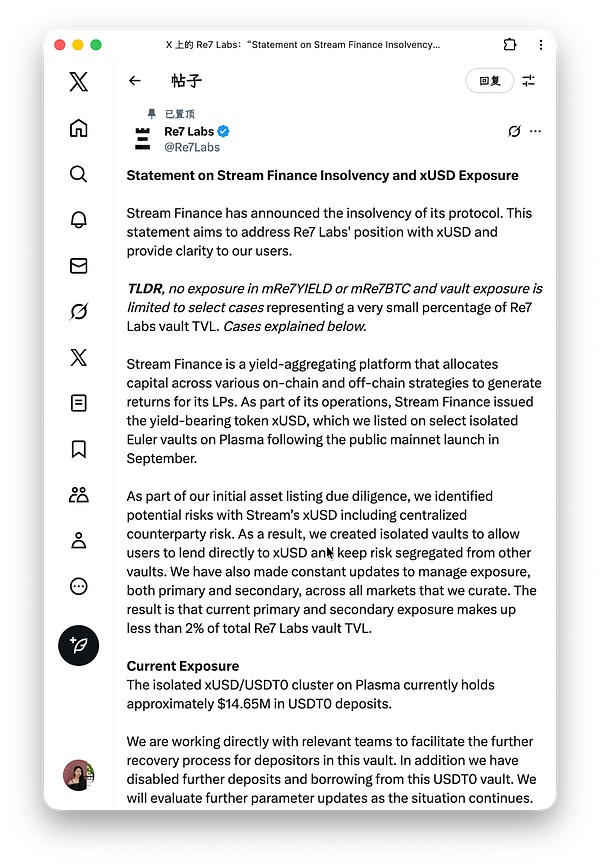

<スパンリーフ="">実際、プロトコル間の直接混合はもはやニュースではありません。 Ethena が CEX 資本を導入すると、ADL 清算から部分的に免除されます。 xUSD に戻ると、多くの Vault 管理者からの回答の中で、Re7 が最も興味深いです。<スパンリーフ="">「リスクは認識していましたが、ユーザーからの要望が強かったため、引き続き店頭に並べました。」

<スパンリーフ=""><スパンテキスト="">画像説明: Re7 の応答

<スパンリーフ=""><スパンテキスト="">画像ソース: @Re7Labs

<スパンリーフ="">実際、Euler/Morpho などのプラットフォームの財務管理者は YBS の問題を明確に特定できますが、APY と利益の需要の下では、積極的または消極的にそれを受け入れる人もいます。Stream はマネージャー全員を説得する必要はなく、全員に拒否されることもありません。

<スパンリーフ="">xUSD を受け入れるこれらのマネージャーには責任があるはずですが、これは適者生存のプロセスです。 Aave は一日にして成らず、危機の際には Aave へと成長し続けます。Aave だけを使用した場合、市場はより安全になりますか?

<スパンリーフ="">実際にはそうではなく、<スパンリーフ="">Aave が市場に融資プラットフォームとして存在する場合、Aave がシステム危機の唯一の原因となるでしょう。

<スパンリーフ="">Euler/Morpho などのプラットフォームは、より柔軟な割り当て戦略と低い参入障壁を備えた分散型市場または「新しいサードボード」メカニズムであり、DeFi の普及にとって非常に重要です。

<スパンリーフ="">しかし、問題は依然として不透明だ。 Euler/Morpho のキュレーターは基本的にサードパーティの販売者の存在を許可しますが、Aave/Fluid は JD.com によって完全に自己運営されているため、Aave と対話するときは Aave がセキュリティの責任を負います。ただし、オイラーの財務の一部はキュレーターの責任であり、プラットフォームは意図的または非意図的にこの点を曖昧にしています。

<スパンリーフ="">言い換えれば、Euler/Morpho などのプラットフォームは、ユーザーの防御とデューデリジェンスの期待を軽減します。プラットフォームが Aave や HL の流動性バックエンド アグリゲーションと同様のフレンドリー フォークを採用し、フロントエンドとブランドの間の絶対的な分離を維持すれば、批判ははるかに少なくなるでしょう。

<スパンリーフ="">個人投資家はどのように身を守るべきでしょうか?

<スパンリーフ=""><スパンテキスト="">すべての DeFi の夢の終着点は、個人投資家のドアベルを押すことです。

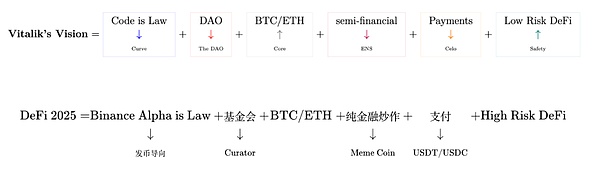

<スパンリーフ="">DeFiの主要なパブリックチェーンとして、VitalikはDeFiをあまり好んでおらず、イーサリアム上で非金融イノベーションが起こることを長い間主張してきました。しかし、彼は個人投資家に心から利益をもたらします。DeFiをなくすことはできないため、彼は世界中の貧しい人々に力を与えるために低リスクDeFiを呼び始めました。

<スパンリーフ=""><スパンテキスト="">画像説明: ヴィタリックの目から見たDeFiと現実世界

<スパンリーフ=""><スパンテキスト="">画像ソース: @zuoyeweb3

<スパンリーフ="">残念ながら、彼が空想したことは決して真実ではなく、人々は長い間、DeFiはハイリスクでハイイールドな商品であると信じてきました。これは確かに2020年のDeFi夏に当てはまり、どの時点でも100%を超えるリターンがあったが、現在は10%がポンジーである疑いがある。

<スパンリーフ="">悪いニュースは、高いリターンがないことですが、良いニュースは、高いリスクがないことです。

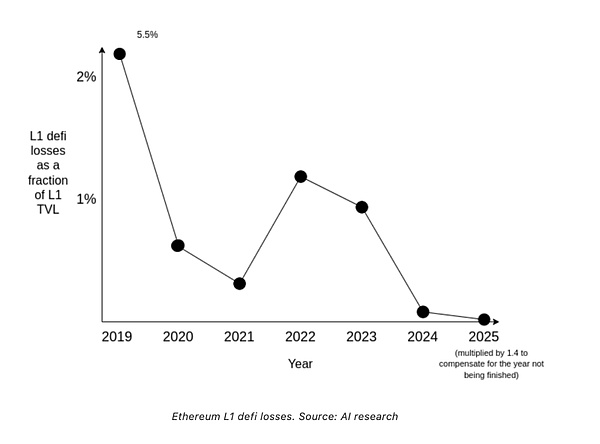

<スパンリーフ=""><スパンテキスト="">画像説明: イーサリアムの損失率

<スパンリーフ=""><スパンテキスト="">写真提供者: @VitalikButerin

<スパンリーフ="">Vitalikが提供したデータであろうと、より専門的な研究機関のデータであろうと、DeFiのセキュリティレベルは確かに向上しています。 1011年のバイナンスの清算データやバイビットの大規模盗難と比較すると、DeFi、特にYBSの雷雨と損失は言及する価値がありません。

<スパンリーフ="">でも!もう一度言いたいのですが、これは安全にDeFiに投資すべきだという意味ではありません。<スパンリーフ="">CEXの透明性はますます高まっているが、DeFiはますます不透明になっている<スパンリーフ="">。

<スパンリーフ="">CEXの規制裁定の時代は終わりましたが、DeFiの規制緩和の時代が戻ってきました。これはもちろん有益ですが、DeFiの名のもとに、中央集権化の状況はますます深刻になっています。プロトコル間およびマネージャー間には、部外者には知ることができない隠された条項が多すぎます。

<スパンリーフ="">私たちがオンチェーン連携について考えているのはコードですが、実際には TG のリベート率です。今回、多くのxUSD運用者がTGのスクリーンショットを公開しており、彼らの決定は個人投資家の将来に直接影響を与えることになる。

<スパンリーフ="">彼らに監督を求めるのはあまり意味がありません。中心となるのは、チェーンから利用可能なモジュールを結合することです。過剰担保、PSMを忘れないでください。<コード><スパンリーフ="">x*y=k<スパンリーフ="">とヘルスファクターは、DeFi のマクロ活動をサポートするのに十分です。

<スパンリーフ="">2025 年に、YBS 全体でサポートされる利回りは次のとおりです。<スパンテキスト="">YBS資産、レバレッジ利回り戦略、融資契約Aave/Morpho/Euler/Fluid や Pendle など、数え切れないほど多く、インタラクション ニーズの 80% を満たしています。

<スパンリーフ="">不透明な経営は戦略の失敗につながります。マネージャーはより優れた戦略設定能力を発揮しません。問題が発生するたびに排除プロセスを実行する必要があります。

<スパンリーフ="">これ以外では、個人投資家ができることはあらゆるものに浸透することですが、率直に言って、これは簡単ではありません。xUSD と deUSD のキャスティングはどちらも理論上は過剰担保となりますが、キャスティング段階までキャストした後のレバレッジプロセスを進めるために両者が混合されており、その結果、xUSD は実際には過剰担保とはなりません。

<スパンリーフ="">YBS が別の YBS に基づいて鋳造される場合、反復後の住宅ローン金利を区別するのは困難です。

<スパンリーフ="">あらゆるものに浸透する商品が登場するまで、個人投資家は自分自身を守るために次の信念に頼るしかありませんでした。

<スパンリーフ="">1. システム的危機は危機(社会化)ではない。主流の DeFi 製品への参加はデフォルトで安全です。危険な瞬間は予測不可能であり、避けられません。 Aaveに問題があれば、DeFiの衰退か再開が見られるだろう。

<スパンリーフ="">2. KOL/メディアに依存しないでください。プロジェクトへの参加は主観的な選択です(すべての判断は私たちの考えです)。ニュースは「この商品が入荷しました」ということだけを知らせてくれます。 KOLの催促、警告、命令、DYORの免除などに関係なく、最終的には自分で判断する必要があります。プロのトレーダーはニュースを読むことさえせず、データのみに頼って意思決定を行うべきです。

<スパンリーフ="">3.高収量製品の追求は、低収量製品よりも危険ではありません。これは直感に反する判断です。それはベイズ的な考え方で見ることができます。高収量の製品は爆発性がなく、高リスクの製品は非常に少量です。低収量の製品は爆発性はありませんが、低リスクの製品は非常に危険です。しかし、両者の比、つまり勝つ確率(オッズ)を数値化することはできません。より一般的に言えば、この 2 つは独立したイベントです。<スパンリーフ="">

<スパンリーフ="">私たちの信念を裏付けるデータを探すのではなく、外部データを使用して信念を修正します。

<スパンリーフ="">また、市場の自己修復能力についても過度に心配する必要はありません。ボラティリティリターンを追求するのは個人投資家ではなく、ファンドは流動性を追求するだろう。すべての資金がビットコイン標準またはUSDT/USDC標準に戻ると、市場は自動的にそれらをボラティリティを追求するように誘導します。<スパンリーフ="">つまり、安定は新たなボラティリティを生み出し、ボラティリティの危機は安定の追求を引き起こすのです。

<スパンリーフ="">マイナス金利の歴史を振り返ることができます。流動性は金融にとって永遠の警鐘であり、ボラティリティと安定性は表裏の関係にあります。

<スパンリーフ="">結論

<スパンリーフ="">個人投資家は次の YBS 市場で 2 つのことを行う必要があります。

<スパンリーフ="">1. データを求め、すべてのデータを浸透させ、レバレッジ比率とリザーブを浸透させ、透明なデータは人々を欺きません。事実を評価するために意見に依存しません。

<スパンリーフ="">2. 戦略を採用すれば、レバレッジの増加とレバレッジの解消のサイクルは無限に続きます。レバレッジを下げるだけでは安全は確保できません。戦略には必ず撤退コストが含まれていることを確認してください。

<スパンリーフ="">3. 損失を制御する。損失率をコントロールすることはできませんが、ポイント 1 と 2 に基づいて自分の心理的位置を設定し、自分の認知に責任を持つことができます。