ボロスは、永続的な契約資金調達率のために資本効率の高いオンチェーンデリバティブ市場を作成します。オフチェーン交換の資本金利を取引可能な「利回りユニット」に「トークン化」することにより、従来の金融の金利スワップ(IRS)と機能的に類似した市場が本質的に構築されました。

この契約は、トレーダーに資本レートの変動をヘッジして推測するための新しいツールを提供するだけでなく、資本レートに依存するエセナなどのデルタニュートラル戦略プロトコルに重大なリスク管理インフラストラクチャを提供します。

短期的には、より良いエテナが発達するほど、ボロスの取引量が大きくなります。

1.鎖での金利デリバティブの増加

1.1永久契約基金料金:暗号化と態度の金利ベンチマーク

永続的な契約は、従来の先物契約とは異なり、有効期限はありません。その価格を基礎となる資産のスポット価格に固定するために、資本料金率の中核メカニズムが導入されました。資金調達率は、ロングポジションとショートポジション間の定期的な交換の料金です。

その経済的重要性は、資本レートが市場の感情とレバレッジの需要を反映するだけでなく、基本通貨と宗派通貨の間の資本コストの違いを反映しているということです。プラスレート(長い賃金ショートパンツ)は通常、市場における強い強気感情または強いレバレッジ需要を示しています。負のレート(短い賃金の長さ)は逆です。永続的な契約市場は、毎日数千億ドルの取引量を処理し、資本料金を前に取引することができなかった大きな収益とリスクの源となり、その周りにデリバティブ契約の幅広い市場スペースを作成します。

1.2従来の金利スワップ(IRS)との類似点と類似点

金利スワップ(IRS)は、両当事者が一定期間名目上の元本に基づいて一連の利子支払いストリームを交換することに同意するデリバティブ契約であり、通常は一方の当事者は固定金利を支払い、他の当事者は変動金利を支払います。世界の金利スワップ市場は膨大であり、毎日のクリアランスが1.2兆米ドルを超えています。

ボロスプロトコルは、機能的に類似した固定変化のフローティングプロトコルを実装しています。ユーザーは、変動金利(つまり、集中交換からの基本的な年間収益率)と引き換えに、固定金利(つまり、暗黙の年間収益率)を支払うことを選択できます。

ただし、2つには重要な違いがあります。

-

一番下の金利:従来のIRSは通常、SOFRやESTRなどのベンチマーク金利を使用します。ボロスは、永続的な契約資金調達率を使用しています。

-

インフラストラクチャー:従来のIRSは市販の取引(OTC)市場であり、通常は銀行の仲介者であり、中央のカウンターパーティ(CCP)によってますますクリアされています。ボロスはチェーン上に注文書を作成します。

-

相手のリスク:従来の金融では、カウンターパーティのリスクは主要な問題であり、法的契約と担保を通じて軽減されます。ボロスでは、カウンターパーティのリスクは、オンチェーン住宅ローン、マージン、清算システムを通じてアルゴリズム的に管理されています。

1.3ボロスはじめに:ペンドルは活用された所得取引に入ります

ボロスは「収益取引」を「資金調達率」に拡大し、マージンとレバレッジメカニズムを導入しました。

長年にわたり、トレーダーは取引コストまたは収入源として資本レートを受動的に負担することができ、独立したリスク要因としてそれを取引することはできません。ヘッジ操作は間接的で非効率的です。ボロスは、直接的な資本効率の良いツール(YU)と取引会場(オンチェーンオーダーブック)を提供することにより、初めて資本料金リスクに関する直接取引を達成しました。これは、金融履歴におけるクレジットデフォルトスワップ(CDS)の誕生に似ています。これにより、銀行は取引の基礎となるローンからクレジットリスクを分離できます。ボロスは、暗号世界の資金調達率のリスクについても同じことをしています。

この段階で最もコアで最も強力なアプリケーションシナリオは、数十億ドルの資産を管理するエセナのようなデルタニュートラル戦略のために機関レベルのヘッジツールを提供することです。EthenaがStablecoin USDEに安定した債券を提供できるかどうかは、ボロスの資本金利のリスクをヘッジする能力に一部依存する可能性があります。

1.4類推:Maosan King Durian Futures Market

Borosの中核哲学をよりよく理解するために、それを仮想的な「Maoshanwang Durian Futures Market」と比較することができます。

マオシャンワンのドリアンの木があると想像してみてください。このツリーは、Binanceの永続的な契約市場と同様に、利益を生み出す基本資産を表しています。

-

将来のドリアンの収穫:将来何人のドリアンが生産され、その品質は不確実です。この不確実な将来の収穫は、永続的な契約市場の将来の世代のようなものです資金調達率。収穫が良好であることがあり(資本料金はプラスで高く)、収穫が異なる場合があります(資本料金はマイナスです)。

-

ドリアン先物契約:果物農家と果物のベンダーは、収穫の不確実性をヘッジするために、将来のドリアン価格を前もって閉じ込めたいと考えています。そこで彼らは、「将来特定の日付に配信されたドリアン」の契約を専門とする市場を作成しました。この契約は、ボロス契約に相当します所得ユニット(YU)。

-

先物市場の価格:この市場では、ドリアン先物契約には、買い手と売り手の間の入札によって形成される価格があります。この価格は、将来のドリアンの収穫に対する市場の集団的期待を反映しています。この価格はボロスにあります暗黙の年間収益率(暗黙のAPR)。

-

実際の収穫値:ドリアンが熟して選ばれると、スポット市場での実際の価値が決定されます。この究極の本当の価値はです基礎となる4月。

この類推では、ボロス協定はこのデュリアン先物市場の役割を果たしています。デュリアンの木自体を交換するのではなく(つまり、BTCやETHスポットを交換しません)、この「ツリー」(永久契約市場)によって生成された「果物」(ファンドレート)の期待を具体的に取引するためのプラットフォームを人々に提供します。トレーダーは、果物の商人が将来のドリアンの収穫の期待を売買し、販売するように、ボロスの将来の資本料金の期待を売買することができ、憶測やヘッジを達成することができます。

2。アーキテクチャ詳細分析:ボロスプロトコルの動作メカニズム

この章では、ボロスの技術コンポーネントを詳細に分解し、抽象的なオフチェーンレートをオンチェーンで取引できる金融機器にどのように変換するかを説明します。

2.1オフチェーン収入のトークン化:CEXレートをオンチェーン資産と接続する

BorosはOraclesに依存して、Binance/Hyperliquidiなどのデータソースからリアルタイムファンドレートデータをインポートします。これは重要な集中ノードと潜在的な操作ベクトルであり、プロトコルは特定のリスクパラメーターを介してこの問題に対処します。

ボロスの独創的なデザインは、ユーザーがレート自体ではなく、市場の期待と実際のレートの間で変更または広がりを取引できることです。これにより、強力な予測市場になります。

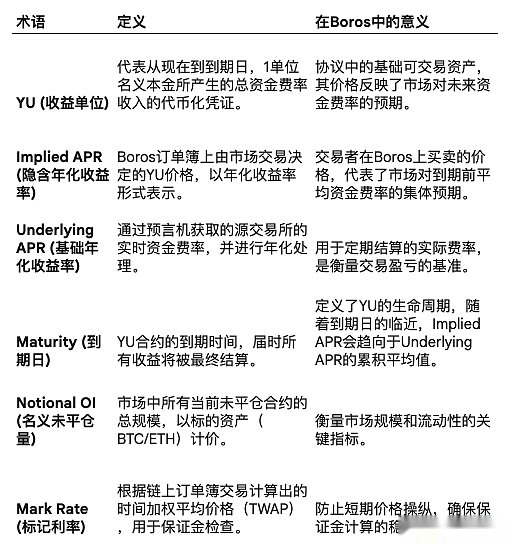

2.2収入ユニット(YU):基本的な取引ツール

Alde Unit(Yu)は、ボロスの基本的な取引機器であり、契約の現在から有効期限まで、名目上の元本(1 BTCや1 ETHなど)から生成できる総資本金利収入を表しています。

概念的には、ボロスのYuは、Pendle V2の収益トークン(YTS)に似ています。ただし、V2とは異なり、ボロスには対応するプリンシパルトークン(PT)がありません。これにより、純粋なリターン方向取引ツールになります。YUを取引することで、ユーザーは基礎となる資産(BTCやETHなど)に直接価格リスクを取ることなく、資本料金のボラティリティを推測またはヘッジすることができます。

2.3レートの二重性:暗黙のAPRと基本APRの分解

ボロストランザクションのコアダイナミクスは、2つのレート間の相互作用に起因します。

-

暗黙の年間収益率(暗黙のAPR):これは、Boros Order Bookの市場取引によって決定されるYu価格であり、成熟前の平均資本率に対する市場の集合的な期待を表しています。トレーダーは実際には長いか、この暗黙の金利を短くしています。

-

基礎となる4月:これは、Source ExchangeからOracleが取得した年間リアルタイムの資金調達率です。それは、定期的なポジションの決済の基礎です。

ポジションの収益性は、和解時の基礎となるAPRとトレーダーによる入国時の暗黙のAPRの違いに依存します(単純な言葉で:あなたは暗黙のAPRに賭けます):

長いユをします:基礎となるAPR>暗黙のAPR、その後収益性があります。

空売りYu:基礎となるAPR<暗黙のAPR、その後収益性があります。

2.4トランザクションインフラストラクチャ:オンチェーンオーダーブックおよび決済エンジン

Borosは、Yuでピアツーピアトランザクションに完全に装飾された公開帳を使用しています。この設計は透明性を提供しますが、ガスコストと潜在的なジャンプスタート取引に関連する課題も提供します。同時に、契約には、基本的な流動性を提供する自動マーケットメーカー(AMM)もあります。

和解プロセス(Rebaseとも呼ばれる)は、ソース交換の資金調達率サイクルに従って定期的に実行されます(たとえば、Binanceは8時間ごとです)。各決済で、システムは利益と損失(つまり、基礎となるAPRと暗黙のAPRの差)を計算し、ユーザーの担保バランスを直接調整します。

この定期的な和解メカニズムとアービトラージの機会の存在により、有効期限が近づくにつれて、暗黙のAPRは自然に基礎となるAPRの累積平均に収束することが保証されます。これは、残りの時間が短いほど、将来のレートの不確実性が少ないためです。

2.5資本管理:クロスマージンおよびクリアリングシステム

Borosはレバレッジド取引をサポートしています(初期キャップは1.2倍ですが、設計によるより高いレバレッジをサポートできます)、独立したマージンアカウントモデルを提供します。そのマージンシステムは、資本効率を達成するように設計されており、完全な名目露出に結び付けられるのではなく、予想される支払いリスク(つまり、拡散変動)と担保要件を一致させます。

マージンチェックの場合、ポジション値は、オンチェーン注文帳取引から派生した時間加重平均価格(TWAP)であるマークレートによって決定されます。これは、短期的な価格操作に対する重要な防御メカニズムです。アカウントのマージンレベルがメンテナンスマージンの要件を下回っている場合、アカウントは清算に直面して、不良債権が蓄積するのを防ぎます。

Borosのアーキテクチャは、自己言及的であるが外部的に固定されているエコシステムを作成します。取引価格(黙示的なAPR)は、ボロス注文帳の参加者によって内因的に決定されます。ただし、システムの価値と利益と損失は、最終的には外因性の客観的な(オラクル)データソースに基づいて解決されます。内部価格設定と外部アンカーのこのバイナリ構造は、プロトコルのコアエンジンです。8時間の決済メカニズムは「現実テスト」の役割を果たし、投機的価格をオフチェーンの実際の料金と調和させます。

3。アプリケーションと市場の動向

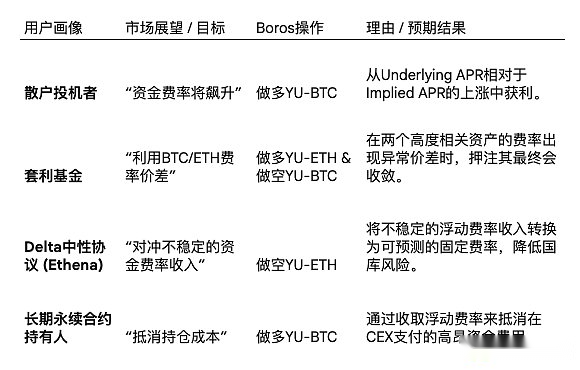

3.1ボロス取引戦略フレームワーク3.1ボロス取引戦略フレームワーク

上記の表の戦略に加えて、トレーダーは資本料金の周期的なルールを使用することもできます(週末の低い料金など)周期的な取引、またはレートが歴史的平均から逸脱したとき平均回帰取引。さらに、主要な市場イベント(規制上の決定など)が発生する前に、イベント駆動型トランザクションまた、一般的な戦略です。

3.2制度的ユーティリティ:エセナのケーススタディとデルタニュートラルヘッジ

Ethenaなどの契約は、Spot Eth/BTCを保持し、同等の永続的な契約ポジションを短縮することにより、Stablecoins(USDE)に利益をもたらします。その主な収入源は、短い所有者として得られた資金の割合です。ただし、収益のこの部分は非常に不安定です。資本金利がマイナスになると、エセナは重大な損失に直面します。

ボロスはこれの解決策を提供します。ボロスでYuを短縮することにより、エセナは充電(予測可能)の黙示的なAPRを請求しながら、基礎となるAPRのフローティング(不安定な)を支払うことができます。これにより、不安定な収益源が固定された予測可能な収益に効果的に変換され、財務省のリスクを軽減し、ユーザーに債券製品を提供することさえできます。このヘッジ機能は、鉱夫、誓約者、アービトラージファンドを含む「スポットフューチャーアービトラージ」または基礎取引を実行するエンティティにとって重要であり、コストまたは収益をロックし、運用安定性を改善することができます。

3.3資本効率の請求の評価

ボロスは、非常に高い資本効率を提供すると主張しており、ユーザーは少量の担保で大規模な公称ポジションをヘッジできるようにします(公式の宣伝で言及されているように最大1,000倍)。この効率は、マージンモデルに由来します。ボロスでは、基礎となる位置の完全な名目価値に基づくのではなく、金利の支払いの潜在的な変動に基づいてマージンが計算されます。

ただし、理論的には1000倍の効率性は極端なマーケティングの数字です。実際のレバレッジ比率と資本効率は、契約リスクパラメーター、マージン要件、初期レバレッジキャップによって厳密に制限されます(たとえば、オンライン発売の初期段階の1.2倍)。真の資本効率は動的であり、市場のボラティリティに依存します。

4。思考

ボロスの出現は、既存の永久契約市場に「メタゲーム」と新しいゲームを作成します。トレーダーは、資産価格について推測するだけでなく、基礎となる永続的な契約市場での他のトレーダーの行動と感情に対抗することもできます。

なぜなら、資本料金は、CEXの長いポジションとショートポジションの不均衡なゲームの直接的な結果であるためです。したがって、ボロスでYuを取引することは、実際には、BinanceやHyperquidなどの市場におけるトレーダーの立場と感情に対する活用された賭けです。Yuに長いトレーダーは、基本的に、ビナンスに対する長い需要を活用することが増加/減少します。これにより、複雑さと機会の新しい次元が追加され、市場構造とトレーダー心理学自体を直接取引可能な資産に変えます。

興味深いことに、健全な資本レートのヘッジ市場の存在は、依存しているボラティリティを抑制する可能性があります。極端な資本料金は、多くの場合、混雑した一方的な取引によって引き起こされます。大規模な参加者は、多くの場合、保有費が高いため(資本金利)、ポジションを増やさないことがよくあります。ボロスを使用すると、大規模なトレーダーは、このコストをヘッジするためにボロスユで長い間行っている間、CEXで長い間(プラスレートを押し上げる)ことができます。これにより、混雑したトランザクションに参加するための否定的なインセンティブが削減されます。ボロスの流動性が深まるにつれて、それは貸付率を安定化する従来の金融で成熟したIRS市場のような安定した役割を果たし、資本金利の極端なピークと谷を圧縮し、混雑した取引を他の極端に押し進めることができますか?