著者:Gao Xian

1。はじめに

近年、ブータンは、水力発電とエネルギーの場所の利点と州主導の戦略開発モデルに基づいて、ビットコイン鉱業農場の建設を続けており、「グリーンマイニング革命」を開始しています。2025年6月27日にアーカムインテルが発表したデータによると、この国は2020年以来合計12,062のビットコインを保有しており、世界で3番目に大きいビットコインソブリンホルダーとなっています。この予備は、ブータンの国内総生産(GDP)の約40%を占めており、世界で暗号通貨資産に最大の曝露を行っている国の1つとなっています。2025年7月、ブータンは国家の暗号支払いシステムを立ち上げ、観光客がビザ料金、フライト、地元の商品を支払うために暗号通貨を使用できるようにし、観光生態系全体で暗号の支払いを可能にする最初の国の1つになりました。Binance CEOのRicahrd Tangは、ブータンが暗号通貨の革新への道を開き、信頼をもって国のビジョンを舗装したとブータンに手紙を書きました。しかし、ブータンの急速な活況を呈している暗号通貨産業とは鋭く対照的に、国のわずかに荒く、幼少期の課税と規制システムがあります。

2。ブータンの暗号通貨のための定性的および基本税政策

2.1暗号通貨の質

ブータンは暗号通貨に対してより慎重な態度を持ち、それらをフィアット通貨としてではなく、規制上の制限の対象とする資産として使用しています。しかし、これはブータンが暗号資産に対してますますオープンな態度を発展させることを妨げません。特に2025年1月、ブータン特別管理地域のジェレフマインドフルネスシティ(GMC)は、戦略的予備枠組(地域レベル)にビットコイン(BTC)、イーサリアム(ETH)、バイナンスコイン(BNB)を含めることを計画していると発表しました。これは先駆的な試みであり、法律と実装の詳細はまだ促進されています。これは、ブータンの暗号通貨の特性評価が通常の商品または財産を上回り、それらを国家戦略準備資産レベルにアップグレードしたことを意味します。

2.2基本的な税政策と国際的な比較

2.2.1ブータンの税制の概要

ブータンの税制の近代化プロセスは比較的遅く開始されました。 1960年代以来、政府は徐々に収益化された課税を導入してきました。ブータン王国は、個人税と法人課税をカバーする近代的な包括的な所得税システムを設立しました。 2000年の売上税、税関、消費税法は、間接税の徴収を規制しています。現在、ブータンの税制には、主に個人所得税、法人所得税、売上税、税関および消費税が含まれています。最近、ブータン2025の所得税法案を含む新しい法案(以下、「ブータン2025の所得税法案)と呼ばれます(以下、「ブータン2025の商品およびサービス税法案」と呼ばれます(以下」 「2025年のブータンの商品税法案)と呼ばれています。税制をさらに近代化するために可決されました。現在、売上税、税関、消費税は、2000年の売上税、税関、消費税法に従って実施されています。売上税。2026年1月1日に新しい法律が発効するため、この記事は主に新しい法律を導入します。

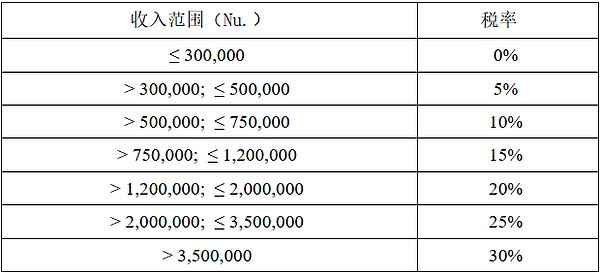

2.2.2個人所得税

ブータンの個人所得税は、0%から30%の範囲の税率を持つ過剰な漸進的な税率に基づいており、ブータンの収入のある市民、住民、および他の個人に適用されます。 2025年の所得税法は、税構造を簡素化するために、個人所得税の下で元の個人所得税(PIT)と商業所得税(BIT)を統合しています。新しい法律によると、すべてのレベルでの個々の所得税の特定の税率は次のとおりです。

2.2.3法人所得税

ブータンの法人所得税は、企業、グループ、重要な経済的存在に適用されます。新規所得税法の下では、税率は22%で、以前の30%から減少し、投資を引き付け、企業開発を支援することを目指しています。

2.2.4消費税と今後の商品およびサービス税(GST)

現在、ブータンの売上税率は7%で、ほとんどの商品やサービスに適用されます。ただし、ブータンは2026年に5%の商品およびサービス税(GST)を実施して、既存の売上税を置き換え、税制の統一、税のコンプライアンスの簡素化、国際基準との統合を計画しています。

2.3暗号通貨税ポリシーと最新ニュース

ブータンは、特にビットコインまたはその他の暗号通貨向けに特定の税法を発行していません。この国は暗号通貨採掘に関与しており、デジタルインフラストラクチャをサポートしていますが、暗号通貨をフィアット通貨として扱わず、特定の税緩和を提供しません。ブータンの現在の税法の枠組みの下で、暗号通貨の採掘、投資または取引(販売または交換)から生み出された収益、または暗号通貨の支払いの受け入れ、または単にデジタル資産としての単純なデジタル資産を保持している場合、暗号通貨に関連する潜在的な課税イベントが発生します。

2024年に所得税法が改訂されたとき、ブータンの主流の国内メディアは、収入税関の有能な部門の関連当局によると、所得税法の改正は、暗号通貨などのデジタル資産を個人所得税の所得源として使用することを検討すると報告しました。ただし、新しい所得税法は、暗号通貨が個人所得税の課税所得であることを明確に指定していませんが、4種類の課税所得を規定しています。暗号通貨は、「デジタル資産の供給」の形式としてのみ使用されるため、「デジタルサービス」を形成します。この観点から、ブータンは暗号通貨課税に依然として慎重であり、特定の規制は依然として比較的曖昧です。しかし、企業が暗号資産関連のサービスを提供するために22%の税率で所得税を支払うことは確かです。また、暗号通貨が税務上の意味で財産と見なされる場合、キャピタルゲイン税が増加することも注目に値します。現在の所得税法の解釈を適用することにより、ブータンは、暗号資産の保有時間と取引の性質に基づいて、「投資」または「他のソースからの収入」に関連する収入に課税することができます。商品およびサービス税に関して、新しい法律は、暗号通貨取引が課税対象であるかどうかを明示的に規定していません。

3。暗号通貨のためのブータンの規制枠組み

3.1暗号通貨規制システムの基本的な枠組み

ブータンの規制システムは、パイロットから完全な昇進への移行を受けています。ブータンの暗号通貨規制は、主に王立通貨局(RMA)の責任の下にあり、2019年にRMAによってリリースされた「暗号通貨採掘監督のためのサンドボックスフレームワーク」を通じて実施され、暗号化関連ビジネスの厳格なコンプライアンス監督を強調しています。このフレームワークは、鉱業活動が国の法律に準拠し、投資家と消費者を保護し、革新的な技術アプリケーションをサポートするように設計されています。より具体的には、このフレームワークでは、暗号通貨採掘会社がKYCおよびAMLの仕様に準拠し、違法行為のための暗号通貨の乱用を防ぎ、経済的リスクが生じないことを保証するために、さまざまな形式のRMA承認を取得する必要があります。2024年、ブータンはさらに規制を改善し、暗号通貨投資家を保護するためにライセンスを取得し、包括的なリスク開示を実施するために国内で事業を展開する暗号企業を要求しました。このフレームワークは、FATF基準に沿っただけでなく、暗号通貨セクターにおける金融取引のセキュリティと整合性に関するグローバルな懸念に沿ったマネーロンダリングと投資家の保護を強調しています。

3.2暗号通貨規制システムに関する最新ニュース

ブータンは、暗号通貨を受け入れるだけでなく、国家開発戦略に統合するだけでなく、特にビットコインのソブリン埋蔵量を確立し、グリーンマイニングの水力発電リソースを利用し、経済的多様化のツールとして使用します。このプロセスでは、ブータンは暗号通貨規制システムを常に更新しています。

2025年5月30日の王立ブータン通貨局の発表「RMAの暗号通貨に関する規制スタンス」の最新の通知によれば、ロイヤルブータンは、段階的かつ焦点を絞った暗号通貨規制戦略を暗号通貨のために採用し、責任あるイノベーションをサポートしながら、市民の権利と財政の安定性を保護します。このポリシーに基づいて、フィールドダイナミクスを継続的に監視し、国家暗号通貨能力の構築を強化しながら、RMAは次のポジションを正式に発表しました。

(1)暗号通貨の鉱業と取引事業は、Grep Mindfulture市の登録エンティティと協同組合企業によってのみ実施されており、GMC規制の枠組みに準拠する必要があります。

(2)RMAによって規制されている国内銀行を介した暗号取引は引き続き制限されます。

最新の規制条項は、いくつかの制限にもかかわらず、ブータンの将来の政策が暗号通貨の開発を引き続きサポートし続ける可能性があることを示しています。ブータンの有名な「国民の幸福」の概念を考えると、その暗号通貨政策は比較的慎重であり続ける可能性があり、投資家の保護、持続可能性、社会的利益を強調して、経済革新と金融の安定性を強調することに注意する必要があります。

4。国際的な比較と将来の見通し

4.1国際比較

ブータンと暗号通貨の発展に焦点を当てた他の国との簡単な比較は、次のマクロの違いを明らかにすることができます。第一に、金融システムの観点から、エルサルバドルはビットコインを経済システム全体のフィアット通貨と見なし、より法的に強制的に暗号通貨を促進します。ブータンは、暗号通貨をフィアット通貨としてまだ宣言しておらず、既存のフィアット通貨システムを破壊していません。第二に、主題を促進するという観点から、スイスが民間の革新や市場の力を通じてブロックチェーンを促進するのとは異なり、ブータンはDruk Holding&InvestmentsやDK Bankなどの国家実体を通じてITに参加し、その後、暗号通貨を国家開発計画に統合します。第三に、グローバルなポジショニングに関して、アラブ首長国連邦、米国などは、グローバルな暗号ハブに身を築くことを約束していますが、ブータンはまったく異なるポジショニングを持っています。その暗号化戦略は、グローバルな中央の地位を追求することではなく、地域の開発目標を強化することに焦点を当てることです。これは、地元の地域のつながり、オープン性、財政的包含を、暗号支払いシステムの広範な採用を通じて採用し、それによって観光産業の発展をサポートすることです。

具体的には、税制の詳細に関しては、ブータンの税制も非常に特徴的です。ブータンの税政策は比較的ゆるく、コスト控除を許可し、過剰な進歩的な税率を採用し、中小規模の投資家に対する友好的な態度を反映しています。南アジアにも属するインドは、暗号通貨の収入に30%の統一された税率を課しており、損失を他の収入から控除することはできず、税環境は比較的厳格です。しかし、ポルトガルなどのヨーロッパ諸国と比較して、税制上の利点を持つ暗号通貨ユーザーを引き付けるために、ブータンは税制上の恩恵を広く提供していません。商人の支払いとデジタルツールを通じて地元の人々に毎日のアプリケーションを提供し、その後暗号通貨を促進することに焦点を当てています。同時に、ビットコインの重要な主権者でもある米国と比較して、米国は暗号通貨課税と規制法に比較的優れており、透明性があり、その主要な立場を維持する明確な立場を持っています。ブータンは特別な暗号税を設定しませんが、代わりに暗号通貨の収入を既存の税金と税項目に分散させて税金を徴収します。規制の枠組みは比較的単純であり、規制のスタンスは慎重です。

4.2将来の見通し

規制に関しては、ブータンの暗号通貨規制システムは、慎重さとオープンなイノベーションを組み合わせるという概念を反映しています。特に、マネーロンダリングと投資家の保護に焦点を当てた規制システムは、国際レベルに沿っていますが、規制システムの透明性を改善する必要があり、規制の詳細はまだ改善する必要があります。特に、有能な当局からの最新の発表によると、関連ビジネスの地理的制限と管理は継続されます。将来、ブータンは暗号通貨のグリーン開発のグローバルモデルになる可能性があります。そのポリシーは、能力の構築、リスク分離、主権管理に焦点を当てた暗号通貨の開発を引き続きサポートし、規制の詳細がさらに最適化されます。

課税に関しては、ブータンの税制は変革の期間にあります。近年、ブータンの個人所得税と法人所得税の調整は、政府の経済発展と社会的公平性に関するバランスの取れた考慮事項を反映しており、GSTの実施により税構造がさらに簡素化されます。それにもかかわらず、特定の法律、規制、またはガイドラインが不足しているため、暗号通貨に課税することに対するブータンの立場は、ややあいまいなままであり、関連する税務問題はまだ灰色の領域にあります。将来的には、ブータンの税政策はより透明で効率的な方向に発展し続ける可能性があり、暗号通貨税政策では、将来的にはしばらくの間現状に留まることがあります。これにより、暗号通貨関連の税務問題を柔軟に処理するためのスペースが提供され、一方で、暗号通貨課税に不確実性とリスクをもたらします。暗号通貨に対する前向きな姿勢により、ブータンは、できるだけ早く暗号産業の発展を助長する関連する税フレームワークを形成するように促すと考えています。