この記事では、スタブコインの技術的経路、市場構造、制度的進化、利益論理を完全に整理し、パノラマの枠組みを構築して、スタブコインの傾向を理解します。この記事は、一連の研究の最初のものでもあります。また、RWAや通貨株などのトピックに関する調査を将来開始します。

Stablecoin Evolution Path

Stablecoinsの誕生は、「通貨のボラティリティ」の基本的な問題を解決しようとする暗号資産システムの自然な結果です。ビットコイン、イーサリアム、またはその他の分散資産であろうと、そのオープン性と希少性はデジタル資産システムの基礎を構成しますが、価格の変動は劇的にあり、安定した価格設定アンカーが欠けているため、毎日の取引と支払いで金銭的な役割を果たすことが困難です。Stablecoinsの提案は、「責任ある決済手段」と「予測可能な通貨価値」の間に橋渡しをすることです。

Stablecoinのプロトタイプ、オンチェーンドルでのテザーの最初の試み

2014年、Tetherの発売は、Stablecoinの最初の構造的試みをマークしました。原則はシンプルで簡単です。ユーザーはUSDをTether Companyアカウントに転送します。これは、ブロックチェーンで同等のUSDT Stablecoinsを発行し、1:1の償還を約束します。この「フィアット通貨担保 +チェーンオフチェーンの監護権 +オンチェーン発行」モデルは、基本的に米ドル預金の発行権を民間機関にアウトソーシングし、狭い銀行と同様のビジネスモデルを形成します。

Tetherの成功の鍵は、市場での最初の登場の利点、オンチェーン流動性のネットワーク効果であり、暗号取引における米ドルの和解の需要のギャップを埋めることにあります。同時に、USDTのオフチェーン親権資産構造も論争を引き起こしました。それが保持している資産は、完全に現金や財務省の債券ではなく、コマーシャルペーパー、貴金属、さらにはビットコインも含まれます。この資産混合構造は収益容量を改善しますが、信頼のレベルで規制上の灰色の領域も残します。

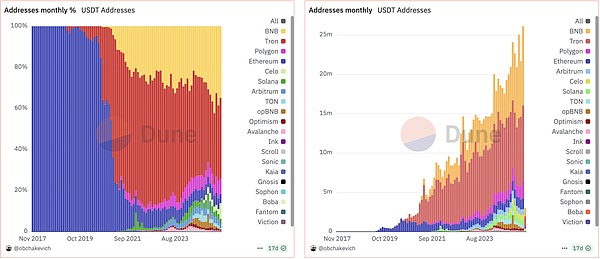

USDTはさまざまなチェーン期間を開始します

USDTを使用した各ブロックチェーンユーザーの割合

規制要件の増加と市場の透明性の追求により、Circleによって開始されたUSDC Stablecoinは2018年に主流の機関に支持されました。Coinbaseが共催するTetherとは異なり、米国の規制金融システムの下で運営されており、その予備資産は現金と短期の債券を通じて定期的に開示されています。USDCは、Stablecoin Complianceへの道を表しており、将来の「支払いStablecoin」コンプライアンス法案を促進するための米国政府の業界参照サンプルにもなりました。

暗号化されたスタブコイン:Daiの出現とDefi Ecosystemの基礎

TetherとUSDCがオンチェーンの米ドルの「集中トークン化されたバージョン」である場合、DAIの発売により、分散型財務(DEFI)パラダイムの下でStablecoinモデルが可能になりました。2017年にMakerdaoによって発売されたDaiは、Fiat Currency Depositary and Bankアカウントに依存しなくなりましたが、オンチェーンの誓約Ethereum資産を通じてスマートコントラクトによって自動的に鋳造および破壊されます。

DAIの発行は、過剰な争いメカニズムに依存しています。ユーザーは、同等のDAIを取得し、ローンを返済した後、担保を取得するために、150%以上の価値でETHを担保する必要があります。このメカニズムは、初期段階でうまく機能し、オンチェーンユーザーによる分散型米ドルの需要を解決しただけでなく、DEFIアプリケーションの台頭における「金利市場」と「レバレッジ構造」の基本通貨にもなりました。

ただし、このエスセンター資産のモデルは、ボラティリティと清算効率のリスクに直面しています。2020年の「3.12プランジ」事件の間に、DAIは清算システムの閉塞や債務ブラックホールなどの問題に直面し、コミュニティによるモデルのセキュリティに関する広範な反省を引き起こしました。それ以来、MakerdaoはUSDC、WBTC、さらには現実世界の資産(RWA)などの複数の担保を追加し、その分散化を大幅に弱め、安定性を高めています。Daiは、原理主義者の「暗号化官能化されたスタブコイン」から「マルチコラート化された合成ドルシステム」に徐々に変身しました。

アルゴリズムの安定コインの上昇と幻滅:USTイベントの体系的な警告

TetherやUSDCなどのフィアット担体の実質化されたスタブラシンはコンプライアンスと安定性を提供しますが、DAIが分散化する別のタイプのアルゴリズムの安定性モデルなどの暗号化された協力化されたスタブコインは、「担保なし」と主張する別のアルゴリズムの安定性モデルもすぐに市場を引き付けました。このタイプのモデルは、プロトコルを通じて需要と供給を規制し、通貨価格の固定を維持しようとします。

TerraシステムのUSTが最も代表的なケースです。 USTは、FiatまたはCrypto Assetsに頼って担保することはありませんが、姉妹通貨Lunaを使用した二重通貨調整メカニズムを通じて固定されています。USD 1がUSD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1米ドル。ただし、このモデルには最下部に実際の資産サポートがなく、その安定性はLunaの市場の信頼に完全に依存しています。

Terraの生態学的インセンティブメカニズムの拡大により、USTの合計発行は2021年末に100億米ドルを超え、USDTとUSDCに次いで3番目に大きいStablecoinになりました。しかし、2022年5月の大規模な償還の波がUSTの学部長を引き起こし、プロトコルのLUNAの自動発行のメカニズムは信頼の崩壊を抑制できませんでした。その後、ルナは「死のらせん」に入り、USTは完全にゼロに戻りました。この崩壊は、数百億ドルの資産の蒸発を直接引き起こし、また、アルゴリズムのStablecoinモデルがグローバルな規制に直面して集合的に「退場」しました。

新しいフォームの台頭:USDEの金融エンジニアリングとチェーン上の金利拡散メカニズム

USTの失敗は、Stablecoinモデルの探索を終わらせることはありませんでしたが、代わりに、新しい世代の安定性メカニズムの出現に影響を与えました。2023年の終わりに、エセナによって開始されたUSDEスタブコインは、別のアイデアを提案しました。「デルタ中立」(市場中立)構造で安定価格の変動をヘッジし、オンチェーン金利の拡散収入に依存して支援を提供します。

USDEの発行は、主にイーサリアムに基づいた担保資産ポートフォリオに基づいており、ボラティリティリスクをヘッジする永続的な契約を短縮する戦略と組み合わせています。ユーザーはETH、STETH、またはUSDCを預け入れることができ、プラットフォームはそれをDelta-Neutral Structured Assetsに変換し、USDEを発行します。この構造は、スポットロングと契約ショーツの組み合わせにより、理論的に純資産価値の安定性を達成できます。さらに、Ethenaによって開始されたSUSDEは、ユーザーがUSDEが収益分配に参加するように誓約することを許可し、その年間収益は、20〜30%に達する可能性のあるPERP資金調達率とステーキングレートの組み合わせに由来します。

USDEモデルの鍵は、チェーン上の実際の裁定取引所得に基づく「利息生成安定性メカニズム」です。このモデルは、外部資産や償還の信頼に依存している従来のスタブコインの代わりに、保護区のサポートの源泉としてオンチェーン金利スプレッドを使用し、スタブコインを鎖での流動性と市場の期待に高く拘束します。同時に、エテナはUSDEに追加の保険メカニズムと償還ウィンドウを提供し、体系的な回復力と透明性を向上させるよう努めています。

このモデルの有効性は、特に低資金または鎖での流動性の変動中に、定期的に検証する必要があります。しかし、USDEが安定したメカニズムを通じて持続可能な収入を生み出し、市場中立戦略での資産サポートを提供し、ネイティブプロトコルを備えたdefiアプリケーションシナリオを埋め込み、静的な「トークンマッピング」から「ダイナミック」への「ダイナミック」への「トークンマッピング」への定義アプリケーションシナリオを埋め込みます。

現在の市場スタブコインパターン:4つの主要な分類論理と制度的再建

Genius Actの開始により、グローバルなStablecoin市場は、制度的再建の新しい段階に入ります。この法案は、発行のしきい値、予備構造、支払い機能、テクノロジー企業の参加経路などの中核的な問題を明確に規制しており、その影響は「流域イベント」以上の広範囲に及びます。この新しい制度構造の下で、Stablecoin市場はより明確なキャンプの差別化を持っています。これは、コンプライアンスの主権、効率的なプラグマティスト、政治資本家、および従来の銀行/技術の派factの派factの4つの主力に最初に要約することができます。

コンプライアンスソブリン:USDCアライアンス

代表者:Circle(USDC)、Paxos(PYUSD)、Gemini(GUSD)

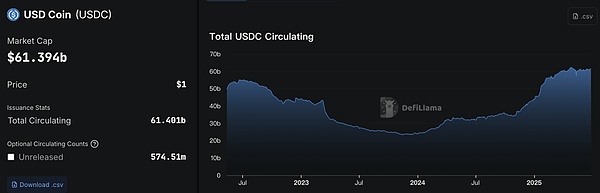

規制がより明確になるにつれて、規制の枠組みに最初に適応したStablecoin発行者は、ファーストモーバーの利点を獲得しました。例としてサークルを取ります。そのUSDC市場価値は、2025年6月には610億米ドル近くであり、その予備構造は完全に現金と短期の米国財務省債で構成されており、「予備資産に対する安定した法律の要件」を満たしています。

USDCの代表として、このタイプのスタブコインは、天才法の規定に厳密に準拠しています。予備構造は主に100%の現金および短期財務省債であり、監査報告書は定期的に開示されています。それは非常に準拠しており、機関の顧客、親権プラットフォーム、主流の金融インフラストラクチャに歓迎されています。

USDC合計市場価値、出典:Defilama

これらの発行者は一般的に:

-

州チャーター付き銀行または信託ライセンス

-

毎月の予備監査報告書

-

明確な1:1償還可能なメカニズム

しかし、収益モデルの観点から見ると、Circleはコインベース流通チャネルに高い依存の問題に直面しています。2024年のCircleの通年の収益は16億8,000万ドルに達したことが明らかにされましたが、その利益は1億6,700万ドルしかありませんでした。これは、主にCoinbaseがチャネル費用とマーケティング報酬の大部分を奪ったためです。(主要なStablecoin企業の利益モデルについて詳しく説明します)

収入構造の観点から、Stablecoinの発行者は、米国財務省などの準備資産を管理することにより、数十億の年間利息収入を達成できます。たとえば、Circleの年間収益は2024年に16億8,000万米ドルに達し、そのうち99%以上が予備の投資収入から得られました。

Circleは2025年に成功裏にリストされました。IPOの背後にある戦略的意図は明確であり、Coinbaseへの単一の依存から脱却し、独立した発行およびコンプライアンスサービス機能を強化して、より多くの金融機関と銀行レベルのユーザーからサポートを得ています。しかし、問題は無視することはできません – 強い監督は「チャネル依存」ももたらします。USDC(削除と変更のこの部分の理由は、それが正しくないということです。チェーンには多くのUDCトランザクションボリュームがあります。トランザクションボリュームの90%をCBによってどのように駆動できますか?) 「準拠したStablecoin×Distribution Oligopoly」のこの構造は、集中化やプラットフォームのロックインなどの新しいリスクも引き起こしました。

効率と実用的:USDTアライアンス

代表者:Tether(USDT)、Ethena(USDE)、Dai(Makerdao)

テザーは、「ゆるいオフチェーンの監督 +効率的でアクセス可能なオンチェーン」を備えた典型的なオペレーティングシステムを構築しています。 Tetherが発行したUSDTは、長年にわたって世界のスタブコインで常に最初にランクされてきました。 2025年6月の時点で、USDTの流通市場価値は1,500億米ドル近くにあり、その利点はその究極の効率と市場ネットワーク効果にあります。その予備戦略は比較的柔軟性があり、一部の資金は、非財務債の高利回り資産(ビットコイン、金、民間債など)に割り当てられ、「高利益」のStablecoinを形成します。

テザーの利点は次のとおりです。

グローバルな流通コストは非常に低く、TronやSolanaなどのチェーンは流動性に大きく依存しています。予備資産構造はより収益性が高くなります(一部のビットコイン、貴金属、非財産債など)。ラテンアメリカや東南アジアなどの弱い金融インフラ市場の強い需要障壁を確立します。

サークルとは異なり、テザーは頭の位置を使用してチャネル料金を逆に収穫します。ユーザーのニーズを満たすためにUSDTに積極的に接続された主要な交換は、発行コストを大幅に節約するのに役立ちました。

天才法の「高圧規制」に直面して、テザーは「デュアルトラック戦略」を採用しています。海外市場でのUSDTの柔軟性を維持すると同時に、米国市場に参入するために完全に準拠した新しいStablecoinを立ち上げることを計画しています。しかし、Cantor Fitzgeraldがあり、政治的な支持があるとしても、その「グローバルなStablecoin」モデルはまだ米国の灰色の地域にあります。

別のカテゴリは、USDE(Ethena)とDai(Makerdao)を表し、チェーン上の合成モデルに向かっています。DAIは、「RWA + DSR + Vetoken Governance」を通じて準準拠したハイブリッドモデルに変換されました。USDEは、「Share Eth + Arbitrage Hedging」モデルを採用して、「Pseudo-1:1」償還収入の安定コインメカニズムを構築します。

その一般的な特徴は次のとおりです。オンチェーンネイティブ、金利に敏感で、強力な複合性ですが、安定した法律における「内因的に担保されたスタブコイン」条項など、「政策の不確実性」もあります。

テザーQ1 2025予備資産の構成、出典:BDO監査レポート

政治資本家:USD1とソブリントレーディングシステムの設立

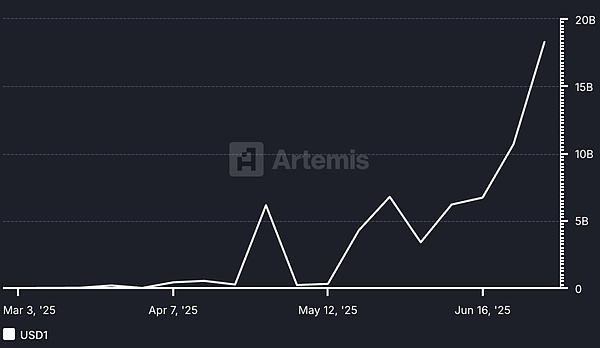

担当者:USD1(World Liberty Financial)

代表者は、World Liberty Financialが促進し、トランプ家に密接に関連するUSD1 Stablecoinプロジェクトです。その特徴は、政治的資源とソブリン資本に依存して、UAEソブリンファンドMGXとの20億米ドルの投資協力など、市場アプリケーションシナリオを活用し、Binance Exchangeを使用して取引の深さと流動性を構築することです。

さらに、このタイプのプロジェクトは、「技術的なブレークスルー」ではなく「シナリオ構築」に焦点を当てています。Tron Chainとの取り決めと戦略的コンサルタントとしてのJustin Sunは、「技術財団 +政治的カバー」の戦略的な組み合わせです。

USD1の経路はいくつかの伝統的な金融チャネルをバイパスしますが、政治的安定と中東資源間の関係への依存度が高く、将来の成長にも不確実性がありました。

USD1の取引量の変更、出典:Artemis

Stablecoinsの市場構造:スケール、参加者、競争力のある景観

StablecoinsがCryptoトランザクションマッチングツールからグローバルなデジタル決済のインフラストラクチャに進化するにつれて、その市場構造は、より階層化された差別化されたパターンを示しています。発行モデルから、資産埋蔵量、流通メカニズム、地域のコンプライアンスまで、さまざまなスタブコインが複数のルールシステム、利害関係者、および使用シナリオによって絡み合った複合ネットワークを形成します。

総市場量と株式分布

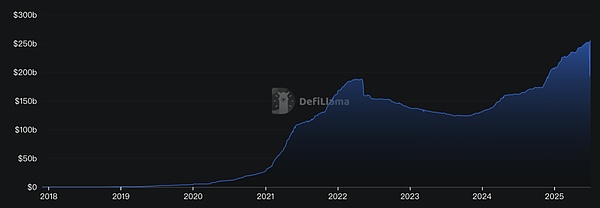

グローバルなStablecoin市場価値の成長傾向(2019–2025):Stablecoin市場価値の合計は、2019年末の100億米ドル未満から2025年の第2四半期の2,500億米ドル以上に上昇しました。

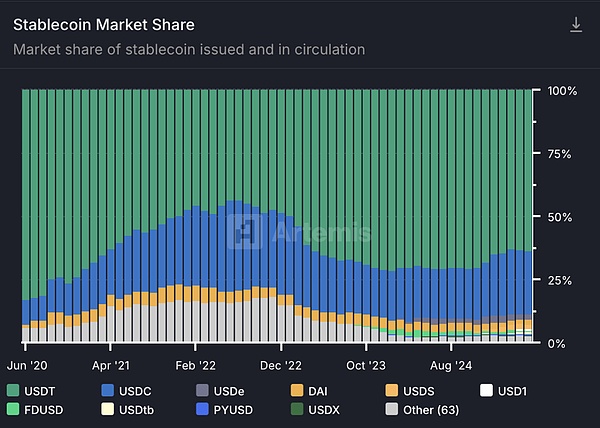

現在、グローバルスタブコインの総市場価値は、暗号市場総額の約7〜8%を占めています。多くの安定コインのうち、USDTとUSDCが支配しており、合計市場シェアは88%以上(USDT:63.5%、USDC:24.9%)です。

その中でも、USDTは依然として最大のスタブコインであり、2024年には供給が1,180億米ドルを超えており、当時のスタブコイン市場価値のほぼ75%を占めています。 2025年半ばの時点で、USDTの循環はさらに約1,500億米ドルに増加し、グローバルの総安心の約63%を占めています。

USDCは2番目に大きいStablecoinであり、市場価値は約400億米ドルと500億米ドルで、約20%を占めています。さらに、DAI、FDUSD、TUSD、USDE、PYUSDなどの他のスタブコインが残りの市場シェアを構成し、それぞれが特定のユーザーグループやシナリオに特定の影響を形成しています。

Stablecoin市場シェア構造(市場価値による)

最新四半期の時点で、USDTは約69.0%を占め、USDCは約20.7%を占め、DAIは約3.1%を占め、FDUSDは約1.7%を占め、USDEは約1.5%を占め、その他の安定は約4.0%を占めました。 USDTとUSDCは、Stablecoin領域では絶対に支配的であることがわかります。USDTは、長期的な取引ネットワーク効果、広範なユーザーの信頼、豊富な流動性を備えた主要なポジションを占めています。そのユーザーグループは、ネットワークの幅、市場の深さ、比較的安定した運用記録を重視しています。 USDCは、非常に準拠した透明な予備管理に依存しており、機関や企業ユーザーの好意を獲得しています。たとえば、その準備は毎週監査され、主に現金と短期の米国債で構成される認可された会計会社によって開示されています。この透明なコンプライアンスの利点により、USDCは銀行や支払い会社などの正式な金融チャネルでより高い信頼と採用率を獲得することができます。

高金利環境では、Fiat Mormaged Stablecoins自体の発行者もかなりの利益を達成したことは注目に値します。たとえば、テザーは、米国財務および買戻し契約(2024四半期のデータ)で約970億ドルを保有しており、毎月の利息収入は4億ドル近くにあることを明らかにしました。これは、スケールが成長するにつれて、Stablecoin Business自体が重要な利益センターになり、資本と信頼性の観点からトップスタブコインの利点をさらに強化することを示しています。

将来を見据えて、グローバルな規制が徐々に明らかになり、ユーザーの需要が増え続けているため、Stablecoin市場全体にはまだ拡大の余地があります。米国上院が2025年6月にStablecoin Billを可決したというニュースは、かつてグローバルなStablecoin市場価値を記録的な2517億米ドルに押し上げました。主流のスタブコインの市場構造は比較的安定していますが、新しいタイプのスタブコイン(内生的USDEなど)の台頭も、スタブコイン市場の境界を常に拡大し、この分野に新しい競争の勢いを注入しています。

地域分布

Stablecoinsのグローバルな使用は、大きな地理的な違いを示しています。一方で、スタブコインは米ドルの価値の「スピルオーバー」を達成し、新興市場での反膨張と米ドルの代替ツールとして機能しました。一方、さまざまな地域のさまざまな規制環境は、ローカルな好ましいタイプのスタブコインと鎖の活動の程度にも影響を与えています。

米国および先進市場:米国では、機関と企業は、より厳格な規制要件のために、準拠と透明性のあるスタブコインを好みます。たとえば、CircleとPYUSDによって発行されたUSDCは、支払い大手PayPalによって開始されたものが、多くの金融機関やテクノロジー企業によって採用されています。VisaやMasterCardなどの支払いネットワークでは、USDCは国境を越えた清算と商人の和解に使用され、デジタルドルの即時支払いを実現しています。たとえば、2025年6月、ShopifyはCoinbaseとStripeとの協力を発表し、USDC Stablecoinの支払いを統合し、世界中のeコマースネットワークがデジタルドルの支払いを受け入れることができます。これらのシナリオでは、準拠と浸透の支払いの閉ループ部分として、その透明性と規制提出が特に重要です。したがって、米国市場はUSDC、PYUSDなどによって固定されており、Ethereumメインネットワークと信頼できる銀行チャネルを通じて発行されたStablecoinsが支配しています。投機と取引の需要は比較的限られています。さらに、ヨーロッパ、シンガポール、日本、およびその他の場所では、準拠したローカルスタブコイン(ユーロEUR、シンガポールドルXSGDなど)を栽培するために、スタブコインの規制枠組み(EU MICA、シンガポールMAS規制など)も策定されています。これらの開発された地域の一般的なポイントは、発行者のライセンス資格と予備のレビューを強調していることであり、Stablecoinsの使用は、個人のリスク回避ではなく、B2Bクロスボーダーの支払い、貿易集落、富管理などの分野にもっと反映されています。

新興市場と発展途上国:ラテンアメリカ、アフリカ、中東、南アジア、その他の地域は、安定したものに対する特に強い需要があり、米ドルと金融包摂の交換のためのツールと見なされています。高インフレと現地通貨の減価償却を伴う国では、住民と企業は、通貨の減少、国境を越えた送金、または日々の集落をヘッジするために大量の馬鹿げたものを購入します。チェーン分析のデータによると、ラテンアメリカは、スタブコインの実生活のアプリケーションの世界有数の地域です。回答者の71%は、世界平均の49%よりもはるかに高い、主要なスタブコインの使用として国境を越えた支払いを使用しています。多くのラテンアメリカ企業は、スタブコインと地元の支払いネットワークを組み合わせることで、従来の銀行システムで到達するのが難しい効率的な国境を越えた送金体験を達成しています。たとえば、ブラジルは、2023年7月から2024年6月までに、合計約903億米ドルの暗号資金の資金を受け取り、ラテンアメリカの最前線にランク付けされています。その中で、Stablecoinsは、暗号の70%が地元の交換から海外への最大70%を占めています。地元の実質通貨為替レートが弱体化するにつれて、ブラジルの交換でのスタブコインの取引量は前年比207.7%上昇し、同じ期間にビットコインまたはイーサリアムの成長をはるかに上回りました。これは、米ドルのエクスポージャーを取得し、為替レートのリスクを回避するために、地元企業と個人が国境を越えた資金として安定したキャリアになったことを反映しています。

アフリカでは、Stablecoinsも毎日の金融の代替案に役割を果たしています。ナイジェリアの暗号通貨受信額は、2023年から2024年の間に590億米ドルに達し、そのうち約85%が100万米ドル未満です。これは、主に小規模および中規模の小売取引で構成されており、草の根の採用は非常に高いことを示しています。多くのナイジェリア人は、銀行の管理をバイパスし、ピアツーピア市場を通じて銀行の管理をバイパスし、価値を保管し、貿易を販売しています。従来の送金チャネルにわたる安定コインのコスト上の利点は特に重要です。国境を越えた送金により、手数料は転送額の0.1%になることがありますが、従来の送金料は7〜8%になることがよくあります。このギャップは、スタブコインを使用すると、送金コストの98%を節約でき、資金はほぼリアルタイムで到着し(数分で完了)、従来の電信送金には2〜5日かかることがあります。エチオピアを例として取り入れて、2024年に国が地元の通貨法案の30%の減価を経験した後、人々はリスクを避けるためにスタブコインに群がり、地元の小売グレードのスタブコインを前年比180%急増させました。統計によると、Stablecoinsは現在、サハラ以南のアフリカの暗号取引量の総量の約43%を占めています。財務インフラが弱いアフリカ諸国では、スタブルコインは前例のない低コストで高速トラックの価値伝達手段を提供し、送金と支払いシステムを改善するための「革新的な」ツールと見なされていると言えます。

アジアおよびその他の地域:アジア太平洋地域でのスタブコインの使用は、先進国の制度的アプリケーションと発展途上市場での小売需要により、より多様化されています。たとえば、インドはグローバルな暗号採用指数で最初にランクされており、暗号取引量の約68.8%が100万米ドルを超える単一の大規模な移転から得られます。これは、主に機関や大規模な投資家によって駆動されており、stablecoinsは取引決済や基金のスケジュールなどのシナリオで広く使用されていることを示しています。東南アジアでは、シンガポールによって開始されたXSGD SGD Stablecoinは、2020年の発行以来、SGD上のトランザクションをSGDに相当して処理しました。(その約25%は小規模な小売シナリオであり、75%は企業の支払いです)。インドネシアはアジアの新興リーダーになりました。2023年から2024年まで、インドネシアは合計約1,571億米ドルの暗号資産の流入を受け取り、世界で3位、年間成長率は約200%です。インドネシアの取引量の大部分は、分散型取引プラットフォームとトークン取引に集中していますが、スタブルコインは依然として重要な役割を果たし、地元のユーザーが国境を越えた支払いと米ドルの保存で年間約3億ドルを節約するのに役立ちます。

全体として、Stablecoinsは、先進国よりも発展途上国ではるかに高い浸透率を持っています。これは、新興市場での為替レートの変動の圧力の下でのドルに対する強い需要と、インフレ圧力下のドルに対する強い需要によるものであり、また、スタブコインが金融のしきい値を下げ、従来の銀行システムのギャップを埋めるためです。世界経済フォーラムによる調査では、地方の通貨が減価すると、スタブコインの採用が急速に増加することが指摘されています。この規則は、ラテンアメリカ、アフリカ、東南アジアの多くの場所で確認されています。それどころか、米国の欧州連合およびその他の場所では、スタブコインは、住民の緊急のニーズではなく、支払い効率を改善するためのテクノロジー企業や金融機関のツールとしてより使用されています。したがって、「ドルの馬小屋」はグローバルに広がっていることがわかりますが、採用方法は場所によって異なります。一方、ストライプ、ビザなどは、スタブコインを支払いリンクに埋め込み、反対側にはナイジェリアの路上ベンダーがUSDTを引用しました。地域の分布におけるこの不均衡は、さまざまな国での監督と市場教育の促進が、将来のスタブコインパターンの地域化に大きく影響することを示しています。

使用シナリオと生態学的な埋め込み

Stablecoinsの適用は、トランザクションマッチングの範囲を長くは超えており、支払い、貸付、財務管理、送金などのさまざまな財務シナリオに深く統合されており、ブロックチェーンエコシステムの不可欠なインフラストラクチャコンポーネントになりました。ますます多くの多国籍支払い会社がチャネルにスタブコインを組み込んでおり、VisaはUSDCがサークルプラットフォームを介していくつかの国境を越えたクレジットカードトランザクションをクリアすることを許可しています。MoneyGramなどの送金会社は、Stablecoin Cash Servicesも提供しており、発展途上国のユーザーがUSDCを送信および受け取り、すぐに地元のFiat通貨を交換できるようにします。eコマースの分野では、Shopify Integrate Stablecoinの支払いなどのプラットフォームの後、小規模および中規模の商人は、伝統的なコレクションの高いハンドリング料金と決済の遅延を心配することなく、海外からデジタルドルを簡単に受け取ることができます。

グローバルな支払いと送金

送金シナリオにおけるスタブコインの優れた利点は、2つの側面に反映されています。

手数料の処理費用:

従来の国境を越えた送金は、銀行の電信送金または送金会社(Western Unionなど)を通じて行われ、平均料金は約5%から8%であり、一部の小さなチャネルは2桁の割合にもなります。たとえば、2023年には、ラテンアメリカの平均送金率は5.8%であり、アフリカでは8%以上でした。

対照的に、Stablecoinの送金にはガソリン料金のみが必要であり、多くの場合、数セントの固定金利にすぎません。アフリカを例にとると、Stablecoinsで200ドルを送金する平均率は、従来の方法よりも約60%低くなっています。

アカウントの到着速度:

従来の迅速な国境を越えた転送は、多くの場合2〜5営業日かかり、複数のエージェントバンクによってクリアされ、営業日にのみ処理できます。週末と休日がある場合、それは長時間遅れます。スタブコインは、ブロックチェーンポイントツーポイントを介して送信され、通常数分以内に確認されます。高性能チェーンでのStablecoin転送は、記録に数秒しかかかりません。

さらに、Stablecoin Network 7×24は継続的に動作し、時間差と営業時間の影響を受けません。これは、即時の資本売上高に依存している小規模およびミクロファミリーにとって特に重要です。また、より速い和解は、為替レートの変動のリスクを減らします。伝統的な送金では、旅の時代の資金の大幅な変動は送金価値を侵食する可能性がありますが、stablecoinsの即時交換は価値があります。

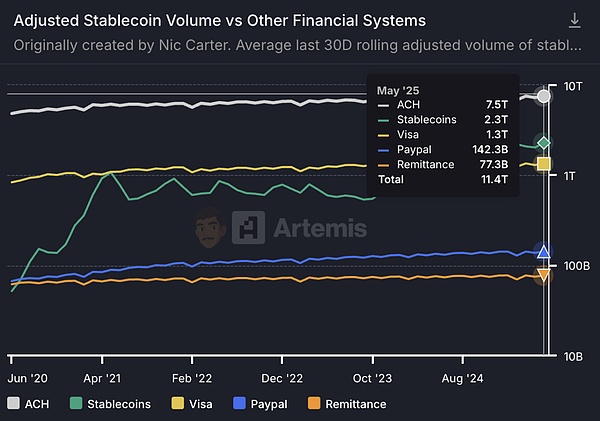

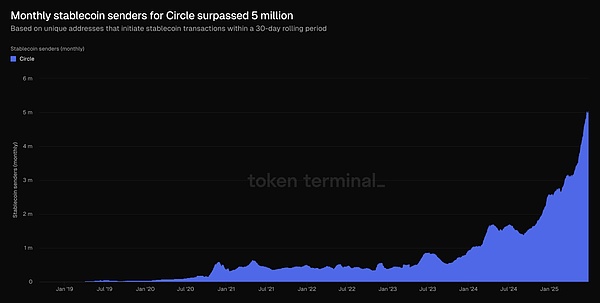

要約すると、Stablecoinsは、新興市場における国境を越えた送金の変革力になりつつあります。過去1年間で、世界中のアクティブなStablecoinウォレットの数は、前年比53%増加して3,000万を超えています。 Stablecoinsの毎月のチェーン転送量は、2024年初頭の1.9兆米ドルから2025年初頭の4.1兆米ドルに増加し、年間を通じて合計約35兆米ドルの価値転送を処理しました。

ラテンアメリカ、アフリカ、東南アジア、その他の場所では、安定した送金の多くの成功した事例は、低コストと高効率が普通のユーザーと中小企業の緊急のニーズを満たしていることを示しています。もちろん、Stablecoinsの大規模な適用は、さまざまな国の規制当局の支援と協力、特にマネーロンダリングおよびユーザー保護のシステムの改善に依然として依存しています。

出典:Artemisanalytics、Stablecoinsの決済量はビザを超え、世界で2番目に大きい和解アーキテクチャになります

オンチェーン融資と合成ファイナンス

Defiの世界では、Stablecoinsは最も重要な基本通貨であり、住宅ローンの貸付、レバレッジング取引、収入農場などの活動で広く使用されています。ユーザーは、貸し出しプロトコルにスタブコインを預け入れたり、利息収入を得たり、他の資産を貸し出すための担保として使用したりできます。スタブコインの価格は安定しており、BTCやETHを借用するなどの追加のボラティリティのリスクを高めることはないため、多くのレバレッジされたトレーダーはスタブコインを借りることで自分の位置を増幅します。安定したコインは、アービトラージおよびマーケットメーカーの資金としてもよく使用されます。アービトラージは、価格スプレッドを獲得するために、さまざまな取引所で資産を販売または購入するために安定したものを借ります。マーケットメーカーは、同時にトークンとスタブコインを保持しており、AMMプールでの流動性を提供して処理料金を請求します。スタブコインがなければ、今日の繁栄したdefiエコシステムはないだろうと言えます。

OTC取引および店頭市場

新興市場クリアリングメディア機能

外国為替管理とフィアット通貨の預金および出口制限により、OTCネットワークはクリアするために馬小屋を採用しています。USDTは、ナイジェリア、アルゼンチン、ベネズエラ、その他の国で「影のドル」の役割を果たしており、商品価格設定、交換、貯蓄に使用されています。地元住民はUSDTを使用して、Telegramおよびその他のチャネルを介して支払いを完了し、並行金融システムを形成します。

ナイジェリアが外国為替管理を実施した後、闇市場で米ドルを見つけることは困難でした。そのため、市民は輸入と輸出の支払いを完了するためにUSDTを使用するために電報グループに目を向けました。アルゼンチンやベネズエラなどの高インフレ国では、住民はすぐにペソをUSDTに支払って価値を維持し、ポイントツーポイントチャネルを通じて紙幣に返済または交換します。Stablecoinsはこれらの地域で並行金融システムとして機能していると言えます。USDT/USDCは米ドルの交換であり、取引所とウォレットは銀行口座であり、ブロックチェーンはクリアリングネットワークです。この取引のこの部分は従来の規制からほとんど自由ではありませんが、実際の市場需要を満たし、stable岩の世界的な流通の成長を客観的に促進します。

商業支払いとサプライチェーンファイナンス

多国籍企業は、B2B決済にStablecoinsを使用し始め、決済サイクルの短縮、交換コストの削減を開始しました。国境を越えたeコマースはUSDCを使用して海外サプライヤーを直接支払うため、鉱業会社はUSDTを使用して機器を支払い、数分で支払いを達成します。サプライチェーンファイナンスの分野では、Stablecoinsは、現金逆流を加速するための売掛金の証券化のための技術ツールを提供します。一部の政府機関は、安定した通貨税の支払いを受け入れています。

競争力のあるパターンと生態学的レイアウト

Stablecoinsの競争は、安定した通貨価値から生態学的競争に移行しました。 USDTは通貨取引とOTCセクターをリードし、USDCは準拠した支払いとエンタープライズサービスをリードしています。すべての発行者はアプリケーションシナリオを積極的に拡大しています。CircleはUSDC Enterprise Integration APIを提供し、Tetherは国境を越えた支払いチャネルに投資し、分散型コミュニティはDAIとクレジットシステムの組み合わせを探ります。

要約すると、スタブコインは暗号のサークルから主流の金融に移動し、異なる経済システムをつなぐ橋になっています。将来、競争は、セキュリティとコンプライアンスの前提の下で、より効率的なStablecoinサービスを提供できる人に焦点を当てます。市場構造は、労働と調整のマルチレベルの部門に向けて発展しており、スタブルコインはデジタルエコノミー時代の重要な金融インフラストラクチャになると予想されています。

主要なスタブコイン企業の利益モデル

丸

サークルインターネット財務形成は、USDCリザーブの利子を持つコア収入源を形成します。Circleの収益の90%以上はUSDCの準備金の利子から得られ、その利息は主に米国財務省の債券と逆買い戻し契約への投資から得られ、わずかな部分は銀行預金の利子から生まれます。

Coinbaseとの協力により、ほとんどの利息収入を「ユーザー報酬」の形でコイン保持ユーザーに分配することができ、この取り決めはマーケティング費用と見なされます。

「分配費用」の一部を市場費用に再分類することにより、Circleは著書総利益率を大幅に増加させました。

さらに、Circleのエンタープライズ決済ネットワーク、開発者API、およびその他の収益は現在、わずかな割合(5%未満)を占めていますが、将来的には成長の可能性があります。

利息収入の構成と傾向の変化

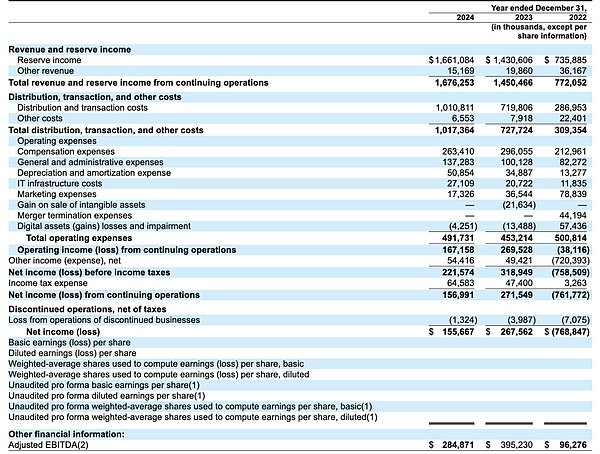

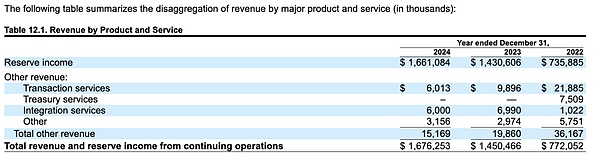

予備の利子は、サークルの絶対的なエンティティ収入です。 Circleの収益モデルは非常に単純です。発行から得られたUSDの埋蔵量は、USDCが安全で短期的な利息を持つ資産に投資され、それによって利息収入を獲得します。Circleの開示によると、2024年の収益の99%以上は、2023年に98.6%、2022年に95.3%であったUSDC埋蔵量によって生み出された利子から得られ、金利の上昇により集中している傾向が示されています。

具体的には、Circleは2022年に7億3,500万米ドルの予備金利収入しかあり、2023年には14億3,000万米ドルに高騰し、2024年にさらに16億6,000万米ドルに増加しました。これは主に、FRBの金利昇給環境における短期金利の急増に起因しており、USDCの循環が2023年に縮小された場合でも有益な利益を増やしています。

資産の構成を予約します

米国財務省債は、主に銀行預金によって補足された逆の買戻しです。Circle S-1ドキュメントによると、同社は厳格な準備管理基準に従い、USDCの準備金の80〜90%が短期の米国財務省債や一晩の逆買い物などの現金同等物に割り当てられ、残りの10〜20%は銀行需要預金として流動性のために獲得されます。

2023年1月から、サークルは、3か月以内に成熟した米国財務省の債券に投資するサークルにのみ開かれた政府のマネーマーケットファンドであるブラックロック管理サークルリザーブファンドに留保を集中させます。たとえば、Circleは2024年に平均約375億ドルのファンドを保有しており、約64億ドルが世界の系統的重要銀行(GSIB)預金口座に預けられています。また、銀行の預金は利息を生み出します(2024年の平均金利は約3.96%です)が、わずかな割合であるため、その貢献は財務債と買戻し契約への利子よりもはるかに少ないです。言い換えれば、サークルの利息収入は主に米国財務省債券の利子と逆買い戻し収入から来ていますが、銀行預金の利息はわずかな割合しか占めていません。

傾向の変化:上向きの金利は利息収入の急増を引き起こす

FRBの急速な利上げにより、サークルリザーブ投資の利回りが2022年初頭の0.5%未満から2023年の約5%になりました。2022年の平均予備収益率はわずか2〜3%で、2023年までに5%を超えます。 2023年半ばのシリコンバレーバンキング事件の後、USDCの流動性は低下しましたが、金利の上昇は依然としてサークルの利息収入を2倍にしました。 2024年の通年の金利は高いままでした(米国3月財務省債券率は約5.1%でした)、サークルリザーブの利息は引き続き増加しました。分析期間中、サークルの収益はマクロ金利環境から大きな恩恵を受けていると言えます。上昇金利はサークルの利益を「利益」し、金利削減サイクルに入ると、収益は下向きの圧力に直面します。目論見書の感度分析によれば、金利が200ベーシスポイント低下した場合、Circleの年間利益は4億1400万米ドル(2024年の純利益の1.6倍近くに相当)減少する可能性があります。

CoinbaseおよびUSDCの利子シェアとの協力メカニズム

Coinbaseは、USDCにとって重要な流通チャネルであるだけでなく、Circleの重要なパートナーでもあります。 2018年、両当事者はセンターコンソーシアムを共同で設立し、当初、発行されたUSDCまたは管理者の割合に基づいて利息収入を共有することに同意しました。このモデルの下では、「ユーザーがUSDCを発行する(またはホスト)する人は誰でも、より多くの関心を得る」ことで、CoinbaseがUSDCの採用を積極的に促進するように効果的に促します。 2023年8月、センターコンソーシアムは解散し、サークルはUSDCガバナンスを完全な権限で引き継ぎ、Coinbaseマイノリティエクイティを認め、新しい3年間の協力契約に署名しました。

新しい契約は、所得分布メカニズムを調整します。CIRCLEは、最初に発行者保持料のごく一部を抽出して、コンプライアンスと運用コストをカバーし、次に残りの利息収入が2つの層でコインベースに分割されます。

プラットフォーム共有(党産物スライス):その日にCoinbaseプラットフォームでホストされているUSDCの割合に従って、Coinbaseに割り当てられた利息収入。 Circle独自のプラットフォーム上のUSDCは、割合に基づいて同じ割合の収入を取得します。

生態系のスライス:上記の割り当ての後、収入がまだ残っている場合、サークルとコインベースはそれぞれ50%に分割されますが、CoinbaseはUSDCを促進する義務を果たす必要があります(ユーザーがUSDCを簡単に購入し、重要な製品に統合し、政策サポートに参加できるようにします)。

この新しい共有の取り決めは、コインベースがプラットフォームの内外でUSDCに関係なくかなりの利子シェアを取得できることを意味します。 CoinbaseプラットフォームによってホストされているUSDCの割合が高い場合、コインベース共有が分割されます。逆に、より多くのUSDCがサークルまたはサードパーティのプラットフォームで流通している場合、コインベース共有の割合は減少します。近年、Coinbaseプラットフォーム上のUSDCの割合は、2022年末の約5%から2024年の終わりの約20%、2025年3月時点で25%に大幅に増加しています。

USDCの利子ポイントは、ユーザーが発行する「報酬」になります。 Coinbaseは、Circleから得られたUSDCの利息を共有します。これは、主にUSDC残高の報酬(利息収入と同様)をプラットフォーム上でUSDCを保持しているユーザーに支払うために使用されます。これは基本的に、Coinbaseはユーザーの通貨収益を独自の収入で補助して、USDCのユーザーへの魅力を高めています。たとえば、Coinbaseは、2023年後半に通常のユーザーによるUSDC保有の年間報酬を5%近く増加させ、プラットフォームでのUSDCの保持と成長を大幅に刺激しました。会計では、CoinbaseはそのようなUSDCユーザーの報酬をマーケティング費用と見なし、販売およびマーケティング費用のアカウントとして分類されています。 CoinbaseのUSDCユーザー報酬支出は2024年に2億2,400万米ドルに達し、2023年の34.94百万米ドルから542%増加しました。コインベースは、USDCの報酬率の上昇は顧客の獲得、保持、プラットフォームの参加を強化することを目的としており、マーケティング投資であると説明しました。したがって、関心のこの部分はUSDCの準備金から来ていますが、最終的には「ユーザー報酬」という形でのCoinbaseのマーケティングコストと見なされます。

Coinbaseは2024年に大きな恩恵を受けます。USDCの利息収入が急上昇するにつれて、Coinbaseの株式量は増加します。目論見書によると、Circleは、2024年の「流通、取引、その他の費用」支出で合計10億1,700万米ドルを確認し、そのうち約9億8,800万米ドルがCoinbaseに支払われました。

言い換えれば、サークルの総収益の約54%が協力シェアとしてコインベースに移されました。この数字は、2022年と2023年にそれぞれ約2億4800万米ドルと6億9,100万米ドルであり、年間収益の40%と50%に相当しました。 Coinbaseは、強力なユーザーベースと流通機能を備えたUSDCエコシステムの収益の増加を獲得していることがわかります。一部のアナリストは、ユーザーに発行された報酬を差し引いた後、CoinbaseのUSDCビジネスからの純利益がCircle自体を超えていると指摘しました。これは、USDCエコシステムにおけるコインベースの強力な位置を強調しています。それは、サークルの収益成長のための「レインメーカー」であるだけでなく、収益性の「有料ステーション」でもあります。

流通コスト分類により、報告された総利益率が削減されます

Circleは、USDCの発行および流通支出に関連するチャネルを「流通および取引コスト」として分類します。これは、営業コストに直接含まれ、収益から控除されます。 2024年にCoinbaseに支払われた9億8,800万ドルの株式とBinanceに支払われた7410万ドルの戦略費がこのように処理され、その結果、会社はわずか39%の総利益率を報告しました。

これらの流通費用は、経済的に本質的にユーザーの獲得費用であり、マーケティング費用です。売上費用ではなくマーケティング費用として再分類された場合、Circleの総利益率は100%近くになります。ただし、会計分類に関係なく、Circleは収益の60%以上をパートナーに分配する必要があり、分配コストの割合は2022年の40%から2024年の60%以上に増加しました。

エッジ収益:エンタープライズ決済ネットワークおよびAPIサービス

現在、他の収入は限られた割合を占めています。予備の利息に加えて、サークルは取引およびインフラサービスからの収益も少ない、つまり「その他の収入」を持っています。これには、企業の顧客に、決済、デジタルウォレット、ブロックリンク、APIを介したその他のサービスの支払いからの料金収入を提供すること、および新しいブロックチェーンでのUSDCの統合を支援する際に請求される技術サービス料金が含まれます。しかし、今のところ、収益のこの部分は非常に少ないです。

目論見書は、2024年と2023年に、サークルの他の製品収益が総収益の1%しか占めていないことを明らかにしており、2022年には5%のみを占めています。金額に関しては、2024年のその他の収入は約36.17百万ドルで、16億7,600万ドルの総収入と比較してバケツの減少です。サークルは、利息収入への単一の依存を効果的に免れていません。

開発の可能性の見通し

市場は、サークルが利益を超えて収益を拡大することを期待しています。投資家は、サークルがクロスチェーンブリッジCCTP、商人支払い、エンタープライズAPI、その他の分野で大きな進歩を遂げ、それによって「収益の質を向上させる」ことを期待しています。 Tanay JaipuriaのS-1分析によると、公募市場は、サークルが将来2桁のUSDC循環の成長を達成し、有料製品で大きな牽引力を獲得することを暗示しています。経営陣はまた、新製品の開発に引き続き投資し、徐々に収益を多様化すると述べました。しかし、2025年の初めの時点で、これらの限界収入はまだ潜伏期間にあり、全体的なパフォーマンスへの貢献が限られていました。サークルの短期的なパフォーマンスの変動は、主にUSDCの利息収入に依存します。 Stablecoinエコシステムを深め、差別化された付加価値サービスを提供することによってのみ、非利益収入の割合を徐々に増やし、ビジネスの回復力を高めることができます。

USDCユーザーの増分曲線、出典:Token Tetminal

テザー

米国債券収入

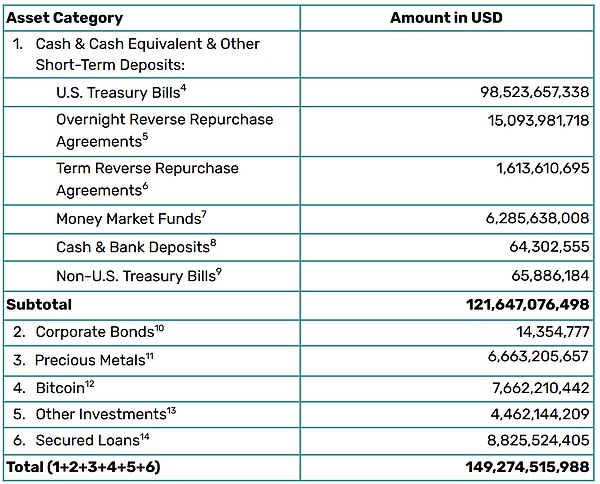

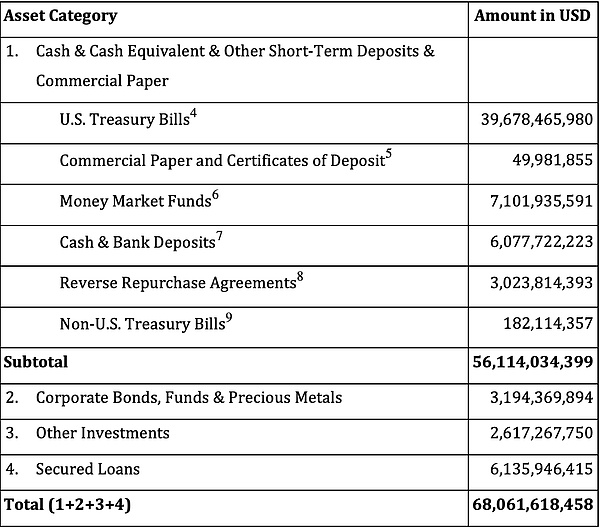

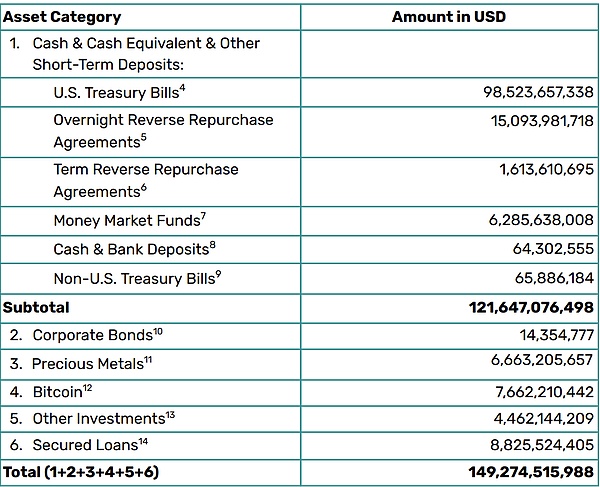

Tetherの主な収入は現在、その準備金が保有する大量の米国財務省から生み出された利子から得られています。連邦準備制度が米国財務省の利回りを引き上げるために金利を引き上げるにつれて、テザーの短期米国債ポートフォリオは、近年「低リスク、ハイイールド」の核となる収益源になりました。

現在、Tetherは米国財務省の債券を直接保有していますが、6286億米ドルのマネーマーケットファンドを保有していますが、48億8,850億米ドルの資金を保有しています。一晩の逆買い戻し契約では、担保が15.087億米ドルに達したため、米国財務省の15094億米ドルが150億9,000億米ドルでした。

テザーの米国財務省への露出:

-

米国財務省債は直接985億2,400万米ドルになりました

-

間接保有(マネーマーケットファンド経由):4.885億米ドル

-

担保管理:15.087億ドル

-

合計約1,18.496億ドルは、米国財務省の債券に関連しており、総埋蔵量の約79.4%が1,49.275億ドルを占めています。

2024年の第1四半期に、テザーは記録破りの純利益45億2,000万米ドルを発表しました。この数字は、前四半期と比較して大幅に増加しており、Tetherの予備規模の拡大と組み合わされた米国財務金利の上昇の役割を反映しています。高金利環境では、テザーの単一四半期の利息収入は数十億ドルを超えています。

償還および取引手数料の収益

テザーはまた、スタブコインの発行と償還を通じて特定の手数料収入を受け取ります。その規制によれば、TetherプラットフォームでUSDTを直接購読または償還するための単一のトランザクションの最小額は100,000米ドルで、償還料は0.1%(少なくとも1,000ドル)、サブスクリプション料金は0.1%です。これらの料金は、機関の大規模な償還のニーズを満たすだけでなく、テザーに安定したキャッシュフローを提供します。深刻な市場の変動の期間中、大規模な償還は会社の収益に変換されました。たとえば、2022年の暗号市場の混乱の間、テザーはわずか数週間で200億ドル以上の償還を償還し、第2四半期だけで償還を抑制しました(会社の手数料の数百万ドルをもたらしました)。

さらに、マルチチェーン環境のユーザーによるUSDT転送とトランザクションの頻繁な使用も、暗号市場インフラストラクチャとしてのその価値を反映しています。統計によると、2025年4月の時点で、今年のテザーの累積収益は約14億6,000万米ドルであり、他のブロックチェーンプラットフォームよりも大幅に高くなりました(同時期のイーサリアム収益は約1億5,700万米ドルであり、米ドルの発行者サークルの利益は約6億2,000万米ドルでした)。全体として、膨大な利息収入と比較して、償還/取引手数料は、取引決済におけるUSDTの広範な使用を反映して、二次的であるが安定した収益サプリメントです。

資産配分と利益モデルの進化

Tetherの利益モデルは、さまざまな段階で重要な調整を受けた予備資産の構成と密接に関連しています。

初期段階(2019–2021)

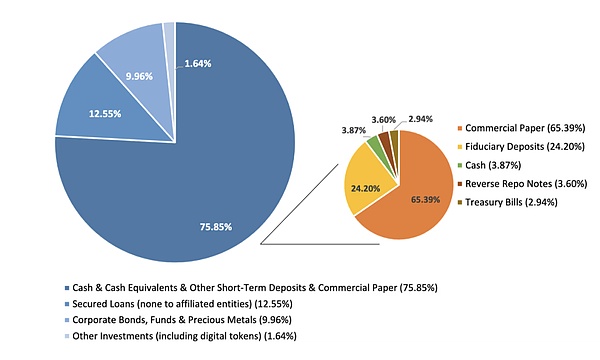

グローバルな低金利環境では、リターンを増やすために、テザーは、米ドルの現金と財務省の債券の割合が低く、リスク資産の割合が低いため、多数の信用資産と高利回りの投資を準備金に割り当てました。2021年3月に最初に開示された保護区の詳細を例に挙げてください(この時点で、監査は5人の従業員を持つカリブ海の監査会社であるムーアグローバルによって提供されました):埋蔵量の2.94%のみが米国財務省債であり、49%は比較的貧弱な液体商用紙で構成されています。 (少量のデジタル通貨を含む1.64%)。

当時、米国財務省の金利はほぼゼロでした。同社は、コマーシャルペーパーや企業ローンなどの短期的な信用資産を保有することにより、追加のリターンを獲得しましたが、より高い信用と流動性のリスクも想定しています。この段階では、テザーの収益構造は、「リスク、低金利、低金利」モデルとして説明できます。主にベンチャーキャピタルのリターンとスタブコインのビジネス料金の利益に依存し、市場の疑問に直面しています(初期段階での独立した監査の欠如、商業紙の不透明品質など)。

この段階のテザーリザーブ構造:

-

コマーシャルペーパーは、現金と現金に相当する65.39%を占めています

-

米国財務省債は2.94%を占めています

-

保証されたローンは、総埋蔵量の12.55%を占めています

-

社債と貴金属は9.96%を占めています

-

その他の投資(デジタル通貨を含む)は1.64%を占めています

変換フェーズ(2022)

規制上の圧力と予備のセキュリティに関する業界の懸念に直面して(Terrausdの崩壊などのイベントは、Stablecoin Remerervesの質のレビューを引き起こした)、Tetherは2022年に資産配分を大幅に調整しました。

BDOの法医学報告書によると、2022年9月末に、テザーは米国財務省債で約397億米ドルを保有しており、総貯水池の58%以上を占めています。同時に、資産の82%は、現金、現金同等物、短期預金などの「非常に最新の」資産です。この調整により、予約のクレジットと流動性のリスクが大幅に削減されます。

その年の第4四半期に、暗号市場の急激な減少にもかかわらず、テザーは依然として7億ドル以上の純利益を達成しました。利益源は利息収入に移り始めました。米国の債券が半分以上を占め、金利が上昇するにつれて、同社の四半期利益は大幅に増加しています。この利益モデルは、「リスクへの暴露を減らし、冬を着実に過ごす」と要約することができます。一方で、米国の債務の割合を増やすと、償還流動性と資産のセキュリティが保証され、2022年後半に約200億米ドルの大規模な償還のテストに成功しました。他方では、連邦準備制度の金利引き上げによってもたらされる利息収入は、以前の高リスク投資リターンを徐々に置き換え、利益成長のための新しいエンジンの成長になりました。

現在の段階(2023年から現在)

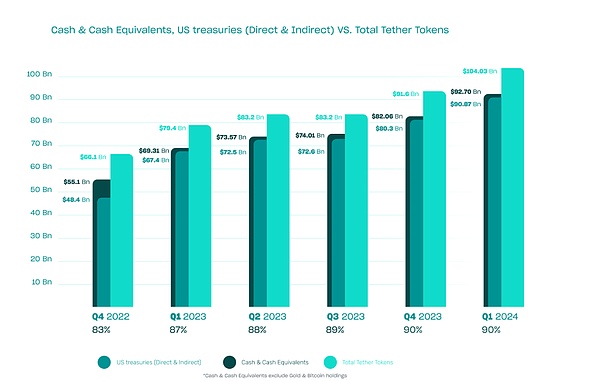

2023年から、テザーの資産構造は、保守的で高い流動性にさらに傾い、高金利の恩恵を受け、収益性を大幅に改善します。2023年末の時点で、テザーの中国と現金の同等物の埋蔵量は82%を超えています。 2024年の第1四半期に90%以上に達し、記録的な高値を設定しました。言い換えれば、予備資産のほとんどは、米国の短期財務省債、マネーマーケットファンド、銀行預金などの低リスク資産であり、高電圧投資の割合(ビットコインや金など)は約10%に減少しました。

このような資産構造は、金利の上方サイクルで豊かで安定したリターンをもたらしました。テザーは2023年のすべての四半期でかなりの利益を上げ、年間純利益は約62億米ドルでした。 2024年の初めには、1四半期に利益が急増し、2024年第1四半期に純利益は45億2,000万米ドルでした。これは、四半期の米国財務省の膨大な利益収入だけでなく、ビットコインなどの資産価格の上昇によってもたらされる追加の利益によってもあります。

埋蔵量の米国債の割合は、2021年の3%未満から2024年の約82%に跳ね上がり、利益も年々増加しています。Tetherのリターンモデルモデルは、「リスクが高く、リターンが低い」から「低リスクと高いリターン」に変わります。この変化は、総利益を増やすだけでなく、利益の持続可能性と安定性を大幅に改善します。

図:2022年から2024年までのテザーリザーブアセットの構成。

上記の図は、四半期ごとに、現金埋蔵量、米国財務省債(直接的または間接保有)、およびテントヘルトークンの総額を示している、各四半期の異なる資産クラスの割合を示しています。これは、2022年以降、米国債務の割合が大幅に増加していることを示しています。

この最適化された資産配分により、Tetherの総利益は上昇することができ、利益の安定性と持続可能性を大幅に改善しました。2025年の第1四半期の終わりまでに、テザーの予備資産は約1,493億米ドルに増加し、流通USDTは1436億米ドルに達しました。そのうち約1,200億米ドルが米国財務省に投資されました(約985億米ドルの直接保有と、買戻し契約と資金を通じて約230億米ドルの間接保有を含む)。

出典:2025年のTetherの第1四半期の財務報告書

2025年の第1四半期に、USDTの流通はさらに70億米ドルの月に増加し、ユーザーウォレットアドレスの数は約4600万増加しました。テザーは、主に米国財務省の投資収入から、四半期で10億米ドル以上の営業利益を達成しました。危険な資産の観点から、金保有からの収入は基本的に、ビットコインなどの暗号資産の価格変動の影響を相殺し、純利益を大幅に引きずったり引き上げたりしませんでした。

2024年の第1四半期と2025年の第1四半期を比較すると、前者は暗号市場の急激な上昇により大きな本のリターンを持っていることがわかりますが、後者は利子収入が支配する「通常の」利益に戻ります。これは、テザーの現在の利益が主に予想される利子収益に依存していることを示していますが、リスクのある資産によって引き起こされる追加の変動は二次的で断続的であることを示しています。

UST+USDEの利益モデル

アルゴリズムの安定コインの開発経路では、USTは画期的なケースであり、「無担保通貨政策モデル」に関する業界の初期の大規模な実験の代表者です。そのコアアーキテクチャは、アンカープロトコルの年間20%の収入への長期的なコミットメントに依存しています。これは、実際のスプレッドやチェーン上の収益性に基づいていませんが、Terra Foundation、Luna追加発行メカニズム、および外部資金調達補助金によってサポートされる補助金システムです。

UST自体は実際のリターンを生み出すのではなく、新しい資本を常に注入することにより、ユーザーの関心への期待を満たしているため、安定しているように見えるが、実際には増分資金に大きく依存している財務構造を構築します。アンカープロトコルでは、多数のユーザーがUSTをデポジットして高いリターンを待つだけですが、プロトコルには明確な貸出目標または資産リターンパスがなく、「補助金は収入」の幻想を形成します。ユーザーの信頼が揺れ動き、大量の償還が発生すると、ルナは交換の圧力に対処するために減価償却トークンを造り、不可逆的な「死の螺旋状」に入り、システム全体が短期間で崩壊します。Anchorのいわゆる20%の年間収入は、実際には持続可能な商業利益ではなく、実際には将来の生態学的発展の進歩です。ユーザーがUSTの販売を開始し、LUNAをUSDを償還して鋳造すると、Lunaの価格が崩壊します。これが補助金システムの資金源であり、致命的な自己破壊チェーンを形成します

Anchorの年間20%の年間収益は、最初はTerra Community Reserve Pool(Luna Financingによって育てられた)と、ジャンプキャピタルなどの機関投資家による注入から来ました。

このモデルでは、ユーザーは高いリターンを取得しますが、契約は引き続きお金を燃やします。利益を支払うのはユーザーではありませんが、損失はLuna所有者とTerra Foundationが負担します。

USDEは、デルタ中立のヘッジ構造を通じて米ドルの埋蔵量に依存しない合成安定性システムを構築しようとします。Ethenaプロトコルでは、ユーザーはETHまたはuSDEにETHまたはSTETHを誓約していますが、プロトコルは集中交換またはいくつかのオンチェーンの永続的なプラットフォームで同等のショートポジションを開き、スポットとデリバティブの間の利益と損失のヘッジを通じて価格の安定を達成しようとします。

この構造では、USDEの安定性は資産保証からではなく、キャピタルヘッジから生じます。 ETHなどの資産の価格が変動する場合、担保資産の浮動的な利益/フロートの損失が契約上の利益と損失によって相殺され、USDEが保護区に依存せず、その安定性が予備の保証ではなくヘッジロジックに由来する「合成費用」になります。

ユーザーが追加の特典を取得したい場合、USDEを手の中のSUSDEに変換し、契約スプレッド分配に参加できます。収入源は主に、永続的な契約市場のショートポジションによって得られる資金調達率です。つまり、長い資金がより活発になると、空売りの逆補助金が保有者の利子源になります。一方、収益は、住宅ローン人が支払った利息または取り扱い手数料からのものであり、契約設計レベルはSUSDE所有者に体系的な余剰を再分配します。

収入モデルのコアロジック:AUM(契約スマート契約でユーザーが預けた資産のUSD価値)×好気性年次金利

資金調達率の差:契約は永続的な市場で短い注文を開始し、ヘッジはETHの変動をヘッジしますが、市場の需要が強い(通常)、ショートパンツにロングに支払われた資金調達率は契約収益になります。

住宅ローン料金/利息拡散:USDE保有者はそれをSUSDEに変換し、契約層の金利拡散収入を得ることができます。

ボールト製品の取り扱い手数料:機関は、カスタマイズされた戦略を通じてヘッジパスにアクセスし、機関が先物市場で直接ヘッジできるようにし、資本利用の効率を高め、利益モデルの比較的安定した部分である契約層の取り扱い手数料の収入ロジックを強化します。

トークンターミナルデータによると、2024年第2四半期から2025年第2四半期まで、USDEのAUMは27億ドルから66億ドルのボラティリティを経験し、成長率は144.6%です。四半期の収益は、ある時点で4,700万ドルから1億2,600万ドルに大幅に変動し、その後約4,800万ドルに退却しました。

それでも、その年間の仲裁金利は常に3%〜15%の範囲内で周期的な構造を維持しています。つまり、エテナは固定交換またはノードの裁定に依存していませんが、比較的安定した裁定戦略システムを構築していますが、収量は構造的な強気市場に市場依存しています。

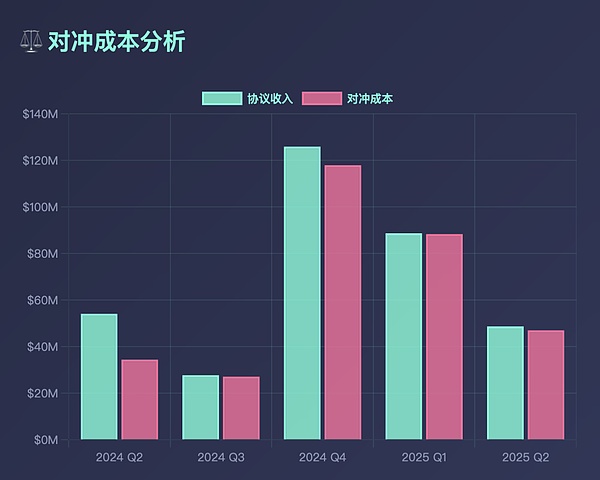

このモデルはUSTと比較して本質的な進歩を遂げていますが、デリバティブ市場の深さ、資本費用の積極的な持続可能性、およびマーケットメーカーの流動性に依然として高い依存を抱えています。デリバティブの資金調達率が逆転するか、市場が変動しすぎてヘッジが失敗すると、USDEも崩壊する可能性があります。したがって、「安定したリターン」は、実際には、構造的な強気市場全体における金利拡散配当に実際に依存しており、完全に持続可能であると言うことは依然として困難です。

USDEのヘッジコストは高いままです

利益モデルの観点から見ると、USTのいわゆる収入は、追加の発行、補助金、物語の積み重ねに依存しています。これは、実際の取引のクローズドループを欠くリスクモデルです。 USDEは、より強力な金融エンジニアリングデザインを備えたアルゴリズムの安定性の「クレジット」を再構築しようとしますが、その基本的な収入は、ブルの時価総額のプレミアムとヘッジ市場構造によって依然として制限されています。この2つの比較は、アルゴリズムの安定性の上昇を表しているだけでなく、安定した建築の革新では、安定性メカニズムと収入メカニズムの統一からの本当の課題がもたらされることを概説しています。

Stablecoinの革新伝統的な銀行とその下流

数年で議論されてきた包括的財務により、より多くの現実的なユーザーが銀行の資産管理/貸付/保険などの金融サービスを享受できるようになります。なぜ中国はその時点で包括的な資金を非常に重要にし、かつて包括的資金を13回目の5年計画に書いたのですか?—これは、ローン、預金、保険などの基本的な金融サービスを享受するために、主流の金融システム(農村住民、自営業企業、中小企業など)によって元々無視されていたグループを許可する必要があるためです。ファイナンスはリソース割り当てツールであり、トップグループのみに役立つ場合、金持ちと貧困層の間のギャップを悪化させます。包括的資金は、金融配当を中期および低レベルに広め、経済的回復力を高めることができます。コアは、従来の財務のCAC(顧客獲得コスト)が実際に非常に高く、従来の銀行/保険/証券やその他の金融機関が現実的なユーザーにリーチしたくないことです。しかし、stablecoinsは完全に異なります。すべてのバックエンド作業はブロックチェーンを通じて行われるため、StablecoinsのCACは0です。ネットワーク効果により、Circleは顧客を引き付けてアカウントを開設するために、Remote County Townsにオンラインストアを開く必要はありません。新規ユーザーは、OTCまたはC2Cを介してUSDCを取得します。

第二に、スタブコインは従来の銀行よりも許可されておらず、複合性/プライバシーが高くなります。USDCユーザーは、チェーンで許可されていない財務管理/借入/支払いを行うことができます。

これにより、伝統的な銀行と伝統的な銀行の下流の産業を再構築するスタブコインにつながりました。今起こっていることは、スタブコインが中央銀行を再構築しているということです(テザー/サークル、CEXは、従来の取引所と商業銀行(Binance/OKX/Coinbase)を再構築し、資産管理会社が民間銀行(AMBER/MATRIXPORT)を再構築しており、Stablecoinのトリピタイツ支払い会社は従来の国境を越えた支払い会社(Bridge)を再構築しています。将来的には、伝統的な銀行のより下流の産業が再構築されます。上記に加えて、私たちが現在見ているものは、証券会社、保険などによって再形成される可能性があります。

エンディング

Stablecoinsは、「Dollar Digital Mapping」から、ネイティブリターンと世界的に一般的なデジタル資産に進化しています。制度の再建と技術革新の二重昇進に駆られ、彼らはいくつかの従来の金融機能を徐々に置き換え、国境を越えた支払い、資産管理、金融包摂のための重要なインフラストラクチャになりました。中央銀行、商業銀行、支払い機関、さらには証券や保険などの伝統的な役割を再構築しています。