著者:チャン・ジキアン、ウーユハン

安定したコイン入力開発する世界の金融秩序の速い車線も変化し、影響を与えました市場の注目の焦点になります。従来の金融と暗号エコシステムを接続するコアハブとして、Stablecoinsは、支払いと決済、国境を越えた送金、Defi(分散財務)およびその他のシナリオのための重要なトランザクション媒体を提供します。ただし、その運用メカニズムは、その価値の安定性、金融システムのリスクへの影響、金融システムの影響、規制の適応性など、市場の問題に関する詳細な議論を引き起こしました。この背景に対して、この記事操作ロジック、アプリケーションシナリオ、およびスタブコインの潜在的な影響に焦点を当て、金融システムの進化と金融エコシステムの発展におけるその潜在的な影響と再形成の役割をさらに分析する。

コアポイント

コアポイントを報告します

伝統的な金融システムの顕著なリスク、世界的な順序の深い変化、新しい技術の繰り返しの加速に対して、国際的な金融システム構造を再検討する必要があります。不法行為通貨が暗号通貨フィールドに拡張するための橋として、Stablecoinsはブロックチェーン暗号通貨とFiat通貨の二重特性を持ち、暗号通貨取引、価値ストレージ、Defiに多様なアプリケーションシナリオを形成します。その発展は、産業生態学の上流、中流、下流での運転の役割に反映されているだけでなく、国際通貨システム、グローバル決済ネットワーク、金融生態学的パターンに大きな影響を与えます。現在、国はこの分野で激しく競争しています。米国の政策の変化は、世界市場に大きな影響を与えました。中国は、中国とホンコンのパイロットとデジタル人民元の政策道に対応することを選択しました。

Stablecoinの概要

Stablecoinsは、Fiat Currencyから暗号通貨フィールドまで派生した橋であり、ブロックチェーン暗号通貨とフィアット通貨の二重特性を持っています。Fiat Currency Reserveタイプ、暗号資産住宅ローンの種類、アルゴリズムの種類、商品タイプなど、非常にさまざまな安定した通貨があります。その中で、フィアット通貨住宅ローンの種類は、主にUSDTとUSDCの最大の規模を持っています。Stablecoinsの発行はブロックチェーンテクノロジーに基づいており、「1:1」の固定原則、監護権、償還と破壊、二次的な裁定、インセンティブガイダンス、その他の発行規則の設計があり、暗号通貨とFIAT通貨の二重特性を考慮しており、従来のフィアット通貨およびその他のバンクデジタルおよびその他の形式のデジタルおよびその他の形式のデジタル通貨とは大きく異なります。ただし、発行メカニズムとブロックチェーン技術は、潜在的なリスクの源でもあることに注意する必要があります。

Stablecoinフルチェーンソート

スタブコインの開発は、産業鎖の上流、中流、下流の開発と変化を促進する上で重要な役割を果たします。上流の観点から見ると、Stablecoin Issing機関は最も直接的に利益をもたらし、発行者の信頼性、メカニズムの設計、および予備資産は、Stablecoinの価値を決定するコア要素です。Midstreamの観点から見ると、交換とブロックチェーンインフラストラクチャは、Stablecoinsの循環をサポートする重要なノードです。交換の利益モデルは比較的多様化されており、従来の証券と交換のブローカー協力モデルは急速に発展しています。ダウンストリームの観点から、スタブコインの役割は、「交換内のヘルプアバースチップ」から多次元の金融インフラストラクチャ、特に分散財務(DEFI)エコシステムの確立に進化しました。

スタブコイン開発の勢いと展望

マクロ需要レベルでは、暗号取引の増加、非効率的な従来の国境を越えた支払い、ストレージ価値、裁定、および財務管理により、Stablecoinsの市場見通しが共同で作成されました。国家戦略レベルでは、米国の政策の変化は世界に大きな促進効果をもたらしました。各国は、金銭的な主権や財政的競争力などの考慮事項に基づいて戦略的および規制の枠組みを策定し、「グレイゾーン」から「法的な表明」に馬鹿げたものを引き出しました。中国の選択は注意を払う価値があります。

一方では、人民元のStablecoinを実装して公開チェーンに行くことは困難であり、オフショアRMB Stablecoinの開発は、デッドロックを破る鍵です。中国の香港での現在の関連する規制とサンドボックステストが開かれており、将来的にはオフショアRMBスタブコインのさらなるテストを将来実行することができます。一方、中国のモバイル決済は十分に開発されており、Stablecoinsに適用可能なシナリオはあまりありません。デジタルRMBの開発を加速し続けることはより安全で実現可能です。

Stablecoin開発のマクロへの影響

Stablecoin開発の世界的な金融システム、銀行業務、流動性に対する影響は、徐々に出現しています。第一に、スタブコインの開発はグローバルな金融システムに影響を与え、米ドルの覇権は、スタブコインの助けを借りてチェーン上の拡大を達成する可能性があります。米国の債務危機の体系的な移転メカニズムは再び強化されましたが、技術の開放性は、多極開発のための窓を開きます。第二に、スタブコインの開発は、銀行業務と国境を越えた金融に大きな影響を与え、それによって金融政策の送信効率と国内資本管理の能力を弱めます。第三に、Stablecoinシステムの成熟度は、分散型財務(DEFI)の加速された開発を促進し、それによって従来の金融サービスの暗号分野への移行を促進します。第4に、安定性の発達が流動性に与える影響は、米国と非米国の間で大きく異なります。

リスク警告:通貨と金融の主権リスク、安定した通貨産業チェーン上の国によって課される規制制限、および暗号通貨が技術的な欠陥を暴露しました。

文章

2024年以来、私たちは「新しい時代の底辺論理」に関する一連のレポートを連続して開始し、3つの主要な時代の問題に焦点を当てています。 3つの主要な問題は、新しい時代の枠組みの概要を共同で概説します。米国の債務のインフレは、世界の信用アンカーを弱め、国際秩序の再形成は外部の不確実性を悪化させ、AI革命は需要と供給の構造と生産性の形を再構築しました。

グローバル秩序の再構築の重要な部分として、金融システムは時代を作る変化も受けています。その中で、Stablecoinsは最近多くの注目を集めています。世界の主要な経済はそうですすべき頻繁なドメインの動き:

1))アメリカ合衆国:政策レベルでは、米国下院金融サービス委員会は、4月に2025年の安定した法律を可決しました。天才法は6月に上院によって可決され、統合された規制の時代に定stablecoinsを押し込みました。

市場レベルでは、MasterCardがMoonPayと手を組んで5月にStablecoin Paymentカードサービスを開始し、Visaが同時にラテンアメリカの6か国でStablecoin Settlement Pilotを開始しました。USDC Stablecoinの発行者であるCircleは、6月に米国の株式市場に首尾よくリストされ、リストされている最初の主流のStablecoin Issing Institutionになりました。さらに、WalmartやAmazonなどの小売テクノロジーの巨人は、独自のStablecoinsを発行するためのソリューションを積極的に調査しています。

2)香港、中国:中国の香港の立法評議会は、5月に「スタブコイン法案」を可決し、フィアット通貨に固定された安定した規制システムを設立しました(新しい規制は年末に有効になると予想されます)。市場レベルでは、ANT InternationalおよびAntデジタルテクノロジーはどちらも、中国の香港(およびシンガポール)にあるStablecoin発行免許を申請して、ブロックチェーンとStablecoinテクノロジーの国境を越えた支払いおよび資金管理シナリオに加速すると述べています。

3)中国本土:6月18日、中央銀行のパンゴンシェン州知事は、2025年のルジャズイフォーラムで初めてスタブコインに言及しました。 「効率と技術の準備が改善されると、デジタル人民元とスタブコインは、国境を越えた和解の実現可能な代替品として提案されています…しかし、デジタルテクノロジーは、非効率的で地政学的なリスクに対して脆弱な従来の国境を越えた支払いシステムの弱点を明らかにしました。」

4)ヨーロッパ&英国:5月28日、英国の金融行動局(FCA)は、Stablecoin発行および暗号資産監護権に関する規制提案を発行しました。6月21日、ルクセンブルク金融業界の規制委員会は、Coinbaseに暗号資産市場規制(MICA)ライセンスを発行し、EU全体に準拠した暗号サービスを提供できるようにしました。 Coinbaseは、MICAライセンスを取得した最初の米国交換になりました。

安定したコイン入力開発する世界の金融秩序の速い車線も変化し、影響を与えました市場の注目の焦点になります。従来の金融と暗号エコシステムを接続するコアハブとして、Stablecoinsは、支払いと決済、国境を越えた送金、Defi(分散財務)およびその他のシナリオのための重要なトランザクション媒体を提供します。ただし、その運用メカニズムは、その価値の安定性、金融システムのリスクへの影響、金融システムの影響、規制の適応性など、市場の問題に関する詳細な議論を引き起こしました。この背景に対して、この記事操作ロジック、アプリケーションシナリオ、およびスタブコインの潜在的な影響に焦点を当て、金融システムの進化と金融エコシステムの発展におけるその潜在的な影響と再形成の役割をさらに分析する。

国際通貨制度の進化とstablecoinsの誕生

Stablecoinsについて正式に議論する前に、振り返ることもできます。歴史を見ると、金融システムのあらゆる大きな変化の背後にあるのは、時代の痛みのポイントとイノベーションの衝動の織り交ぜの結果です。歴史的通貨フォームの進化はできますそれは単に煮詰めます:物理通貨→金属通貨→紙の通貨(ピアツーピア取引)→クレジット通貨(二重会計)→番号通貨。金銭的属性は、「自然」→「信用承認」→「テクノロジー」の3つのレベルの反復を経ており、その背後には、自然経済から市場経済へのデジタル時代への変化があります。スタブコインの誕生は、経済発展の段階と技術の進歩の共同効果の結果でもあります。

過去の長い間、ゴールドスタンダードは世界の共通通貨システムであり、通貨は自然属性からより多くのものを産みます。19世紀初頭、イギリスは、産業革命を完了し、ゴールドスタンダードを確立した最初の人物でした。ゴールドスタンダード法は、ポンドを金に結び付け、バリューベンチマークとして金のある国際通貨システムを形成しました。しかし、第一次世界大戦後、ヨーロッパ諸国の軍事費は急上昇し、武器との金の交換により、さまざまな国の金埋蔵量が大幅に削減され、ゴールドスタンダードの下で金の通貨交換を維持することができません。1929年から1933年までの大恐pressionの間、各国は通貨を金から完全に切り離し、それは為替レートの自己減少によって引き起こされるハイパーインフレ、政府の債務の滞納、貿易混乱などの問題をもたらしました。これにより、ゴールドスタンダードシステムの柔軟性と安定性の欠如が明らかになり、戦後ヨーロッパ諸国の再建に大きな困難をもたらし、現代経済学の開発ニーズに適応することは困難でした。これらの問題を解決するために、第二次世界大戦の終わりの前夜に、「安定した」国際金融協力メカニズムを確立することを提案しました。

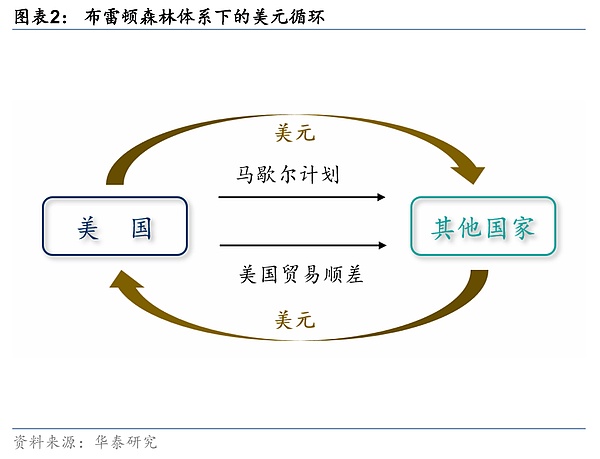

その後のブレトンウッズシステムは米ドルに基づいており、IMFそしてビス固定為替レートシステム構造により、通貨は当初法的属性を与えられ始めましたが、それでも金に大きく依存しています。二戦後、米国の経済的、政治的、軍事的、国際的な地位、その他の側面が大幅に跳躍しました。 Bretton Woodsシステムは、1オンスあたり35ドルの固定価格で米ドルを金に固定し、さまざまな国の通貨が米ドルに固定されています。これは、「ドル資本出力 +米国貿易黒字」がコアとしてのドルサイクルに依存します。米国は、マーシャルプランとダッジ計画を通じて米ドルを投資および輸出し、その後、産業基地に基づいて外国に商品を輸出し、貿易外科医を通じて米ドルに戻ります。このように形成されたドルサイクルは、第二次世界大戦前に混oticとした国際外国為替と外国貿易の状況を終わらせ、戦後経済の回復と発展を大いに促進しました。

しかし、戦後の再建作業の完了、欧州共同体の建設の進歩、日本の台頭により、アメリカ産業は徐々に他の国に転用され、貿易黒字の国から貿易赤字の国に移行しました。貿易黒字を通じて米国に戻る米ドルのサイクルはブロックされており、オフショア通貨の流通は洪水を続け、世界保有者に金との交換を通じて通貨価値を維持するために米ドルを返すことを強制します。1965年までに、連邦準備制度の金準備金は、ブレトンウッズシステムの初期段階の60%に低下しました。支払いの赤字のバランスが拡大し続けているため、米国への「大規模なスタグフレーション」の到着と相まって、米国の経済的強さは、システムの運用をサポートするのに十分ではなくなりました。1971年、ニクソン米国大統領は、米ドルと金の交換の停止を発表し、ブレトンウッズシステムが崩壊しました。1973年、9つのヨーロッパの共通市場諸国がパリで会議を開き、「変動為替レート」契約に達しました。この時点で、固定為替レートシステムも主要な経済によって放棄されました。

ブレトンウッズシステムの崩壊後、国際通貨基金は1972年2019年に、国際通貨システムの改革を研究するための特別委員会が設立され、多くの議論を実施しました。1976年2019年の「ジャマイカ協定」の結論は、ブレトンウッズシステムの第2世代の誕生を示しました。ジャマイカのシステムには2つの主要な改革があります。1つは、変動為替レートの合法化を確認することであり、加盟国は自分で為替レートシステムを決定できます。もう1つは金の公式価格を廃止することであり、さまざまな国の通貨は基本的に金価格から切り離されています。ジャマイカシステムは、米国自体の信用に基づいて米ドルシステムを確立しています。国際通貨システムの金銭的基盤は、物理的基準からソブリン信用基準に正式に移行しており、通貨は正式な法的意義を持っています。米国は米ドルでの原油取引を促進し、米ドルの覇権をさらに強化しました。

ジャマイカのシステムは、以前のゴールドスタンダードと固定為替レートの制度的欠陥をほぼ解決しましたが、いくつかの欠点も明らかにしています。たとえば、変動する為替レートシステムでは、為替レートのオーバーシュートは発生しやすく、為替レートの変動は支払いの危機のバランスを引き起こす可能性があります。さらに、「Triffenの問題」は信用金融システムの下に存在します。米国は貿易赤字と海外からの商品の購入を通じて米ドルを輸出し、その後、海外投資を吸収するために財務省債を発行することにより米ドルを返しますが、外国の負債は米ドルの長期的な信用を蓄積し、揺るがし続けます。特に、サブプライムの住宅ローン危機などのイベントの影響の下で、米ドル標準システムの欠点はさらに増幅されています。

IMFはまた、特別な図面権(SDR)を開始し、米ドルシステムの欠点を補うために補完的な国際準備資産を作成しました。ただし、実際には、分布メカニズムなど、まだ多くの欠点があり、実際の効果は非常に限られています。

また、市場は、単一の国の信用への過度の依存を取り除くために、より柔軟で分散化された技術主導の代替メカニズムを自発的に醸造しています。これに関連して、ビットコイン(BTC)とイーサリアム(ETHによって表される暗号資産は次々と出現し、通貨に技術的属性が割り当てられ始めています。2009年に生まれたビットコインは、世界初の分散型デジタル通貨であり、歴史的な段階に入るための暗号通貨の始まりを示しています。暗号資産は、地方分権化の基礎となるメカニズム(中央発行者なしではなく、新しい通貨の発行はネットワークコンセンサスアルゴリズムに依存します)、オープン性と透明性(トランザクション情報は世界的に配布された台帳に記録されます。中央銀行が率いる従来の金融システムとは対照的であり、銀行などの仲介者に依存しており、新しい道を試してください。

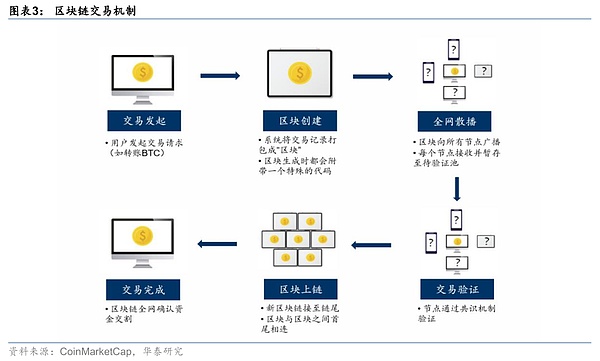

この背後にあるコア駆動技術は、ブロックチェーンと分散型台帳です。ブロックチェーンは、誰もが共有するオンライン元帳として理解できます、トランザクションが発生するたびに、システムはトランザクションレコードを「ブロック」にパッケージ化します。各ブロックは、人間の指紋と同様に、特別なコードで生成されます。この「指紋」は、ブロック内のトランザクション情報に基づいて計算されます。とてもユニークです。コンテンツが変化する限り、指紋も変更されます。ブロックは端に接続されています(各ブロックは、生成された各ブロックのブロックの指紋で取り付けられています)。歴史的記録を改ざんすると、後続のすべてのブロックの指紋が無効になるため、元帳の内容は改ざんすることはほとんど不可能です。

いわゆる分散台帳は、上記の共有台帳分布が各コンピューターに保存され、各コンピューターに完全なコピーがあることです。新しいトランザクションが発生すると、これらのコンピューターはトランザクションが真実かどうかを確認します。問題がないことを確認した後にのみ、トランザクションは、いわゆる「コンセンサスアルゴリズム」である元帳に正式に書き込まれます。誰でも会計に参加でき、いつでもチェーン上のすべてのトランザクションを表示できます。対照的に、以前の会計方法(単一/多勢力会計方法)はすべて独自のアカウントを記録し、プライベートアカウント帳に属していました。これに感謝しますパブリック、分散型、いいえ改ざん「データ図書館”、暗号通貨タレント仲介なしで発行できますおよびトランザクション、これまたはい暗号化資産と従来の通貨の根本的な違い。

しかし、重要な問題は、ビットコインなどの暗号通貨のトランザクションには、複雑なプロセスであり、非効率的で費用がかかる2つのシステムオンチェーンおよびオフチェーンシステムが含まれることです。ビットコインの早期購入では、通常、「フィアット通貨→交換→コインの撤退」の3つのステップを通過する必要があります。

1)ユーザーは、銀行の電信送金または譲渡を通じて、米ドルなどの法的通貨を交換口座に充電する必要があります。

2)フィアット通貨を使用して交換でビットコインを購入します(交換は注文と一致し、通常は就業時間と勤務時間内にフィアット通貨充電のみを処理します)。

3)購入したビットコインを交換からオンチェーンウォレットに抽出します。

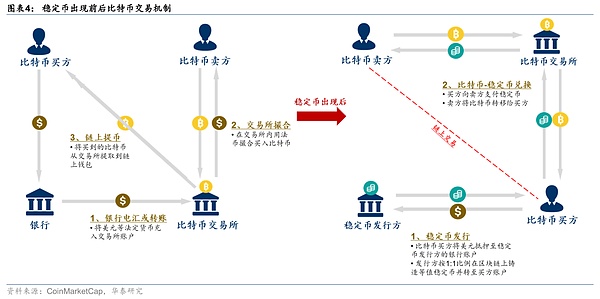

このプロセス中、銀行システム内のフィアット通貨資金を移転するのに数日かかることが多く、国境を越えた送金は遅くて高価です。暗号市場は、1日7×24時間継続的に営業しています。これらの日の遅れ中、ビットコインの価格は激しく変動し、投資家が購入する機会を逃した可能性があります。さらに、さまざまな国でのフィアット通貨管理と国境を越えた手順により、フィアット通貨を使用してビットコイントランザクションに参加することは非常に不便です。

したがって、市場には、安定した価値の両方を持ち、チェーン上で迅速に配布できる取引媒体が緊急に必要であり、両方の「信用承認」と+「テクノロジー」の2つの主要な属性を持つスタブコインが生まれました。Stablecoinsは、当初、主にFiat Currencies(USD)に固定された暗号デジタルトークンで、暗号の世界の価値の尺度と支払い/流通の中央値として機能していました。その紹介は、暗号資産取引の道を大幅に簡素化します。以前は、フィアット通貨が出入りし、銀行をバイパスする必要がありました。現在、stablecoinsのフィアット通貨交換のみが必要であり、その後の資本の流れと取引をチェーンで完了することができます。さまざまな取引プラットフォーム間で資金を譲渡する場合、銀行のワイヤを介して転送せずにスタブコインをオンチェーンで転送することにより、リアルタイムで完了することもできます。要するに、Stablecoinsは、従来の金融と暗号の世界を、「安定性」と「オンチェーン」の2つの大きな利点とうまく接続しています。

Stablecoin操作メカニズム

StablecoinとはStablecoin)?要するに、Stablecoinsは、特定の種類の資産とのアンカー関係を確立する暗号資産であり、したがって比較的安定した通貨価値を維持しています。安定したコインは、通常、考慮資産に基づいて民間機関によって発行され、ブロックチェーンネットワークに配布され、特定のフィアット通貨または商品ユニットに通貨価値を固定することを約束します。したがって、暗号通貨の「オンチェーン」の利点と、フィアット通貨などの従来の資産の安定性/セキュリティ特性を組み合わせます。Stablecoinsの出現は、デジタル資産市場に安定した価値スケールと取引媒体を提供し、Fiat Currencyの世界と暗号の世界を結ぶ「橋」と鮮明に呼ばれています。

具体的には、以下の側面からの馬術を理解しています。

まず第一に、スタブコインが「安定」であることができる理由は、彼らのためだけではありません」1:1「保護区の監護権、償還と破壊、二次仲裁、インセンティブガイダンスなどの「提携」メカニズムにも依存している」という固定原則はまた、関係するインセンティブガイダンスに依存しています(後で拡大されます):

初め、”1:1」固定原則。ビットコインなどの「アンカーではない」暗号資産と比較して、Stablecoinsは発行時に特定の資産によってサポートされています。つまり、各Stablecoinが発行されると、発行者は同等の資産(米ドル、香港ドルなど)を追加します。この拘束力のある関係を考えると、スタブコインの価格変動範囲は、ビットコインなどの他の暗号資産の価格範囲よりも大幅に小さく、アンカーに対する「1:1」の固定交換比はほとんどの場合維持されます。

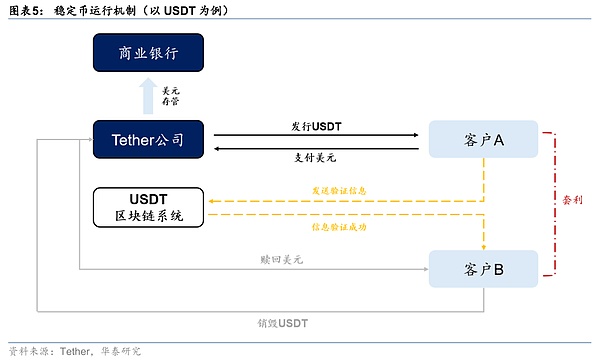

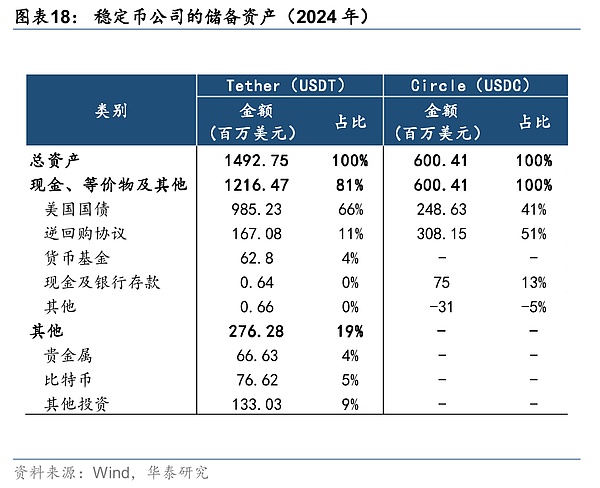

第二に、資産管理メカニズムを予約します。フィアットまたは商品に固定された安定詐欺師の場合、発行者は通常、償還のために十分な準備資産を保有し、独立したカストディアンまたは規制された銀行口座(たとえば、USDCの米ドルの準備金(USDCの米ドルの準備)に預け入れることを約束します。定期的な予備の証明または監査レポートも重要なリンクです。つまり、主要なStablecoin発行者は毎月の予備構成を公開し、透明性を高めるために独立した監査/会計機関によって検証されています。

第三に、償還と破壊メカニズム。Stablecoin発行者は通常、保有者が、アンカーの価格に応じて、対応するフィアット通貨、物理的資産、またはその他の担保に直接stablecoinを直接交換できることを約束します。ユーザーが発行者から償還を申請すると、対応する標準式の標準コインが破壊され、同じ値の予備資産がユーザーに支払われます。このメカニズムにより、スタブコインの供給と埋蔵量が同時に変化し、過剰発行を防ぐことが保証されます。

第四に、裁定取引メカニズム。上記の発行および償還メカニズムに基づいて、市場におけるStablecoinの取引価格がアンカー価値から逸脱する場合、トレーダーはプライマリ市場と流通市場間のアービトラージ活動を通じて価格を「返却」します。たとえば、市場におけるStablecoinの価格がアンカーの価格よりも高い場合、Arbitrageurは1:1の価格で発行者を購読して販売し、それにより供給を増やし、市場価格を引き下げます。 Stablecoinの市場価格がアンカー価格を下回ると、Arbitrageurは安価なコインを購入し、供給を減らして価格を押し上げるために1:1を引き換えます。

5番目、インセンティブとガイダンスメカニズム。一部のStablecoinシステムでは、需要と供給のバランスを導くためのインセンティブメカニズムも導入します。たとえば、Makerdaoは、Dai(Stablecoinの一種)の安定した料金率(借入率)を調整することにより、コインの価格をより安定させることができます。DAIが引き続き1ドル未満である場合、金利を引き上げて、DAIを借用し、供給を迅速に縮小するコストを増やすことができます。それ以外の場合、供給を促進するために金利が引き下げられます。同様に、アルゴリズムの安定コインでは、設計者はしばしば、アンカーの復元を助長する市場エンティティが運用を実行するように促すインセンティブを設定します。これらの内生的インセンティブメカニズムは、安定性を維持するための重要な補足手段です。

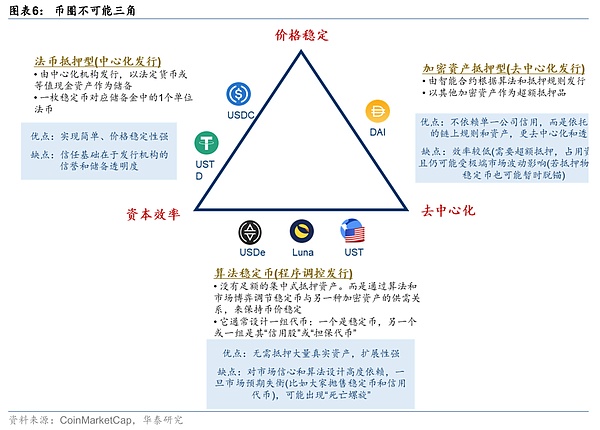

第二に、スタブコインは、アンカー資産または担保に従って複数のタイプを持っています。

まず、フィアット通貨予備のスタブコイン。このタイプのスタブコインは、中央の機関によって発行され、フィアット通貨の現金または同等の資産が埋蔵量として同等の資産です。Stablecoinは、保護区内の1つのフィアット通貨に対応します。このタイプのStablecoinsには現在、最大の市場規模(典型的なUSDT、USDC、FDUSD、その他の米ドルのスタブコイン)があり、簡単な実装と強力な価格安定性があります。ただし、信頼の基礎は発行者の信頼性と透明性にあり、さまざまな国の金融当局の監督と制限の対象となります。

2つ目は、暗号資産の協力化されたStablecoinです。つまり、他の暗号通貨との担保で発行されたStablecoinsは、Makerdaoプロトコルによって発行されたDAIです。Fiat Currency Reserve Stablecoinsと比較して、このモデルは、過剰な争いと自動清算メカニズムを通じて、基礎となる資産の変動を制御します。1)ユーザーは、ETH、USDC、およびその他の暗号資産を特定の過剰比(150%など)で預け入れる必要があります。2)担保の価値がコルドンに落ちると、スマート契約はポジションを閉鎖し、担保を競売することを強制します。

このタイプのスタブコインの利点は、それらが分散化されており、単一の会社のクレジットに依存していないことです。発行と管理は、強い検閲抵抗を持ち、Defiエコシステムのニーズを満たすオンチェーンコードを通じて実行されます。主な欠点は低い効率(住宅ローン率が高い資金を占める)であり、単一の暗号資産への過度の依存はチェーンリスクを引き起こす可能性があります。たとえば、初期段階で単一の住宅ローンETHを持っていたDaiは、イーサリアムの突進のためにディーンされました。現在、DAIは、安定性を改善するために、USDC、WBTCなどを導入するなど、多様な資産住宅ローン戦略を採用しています。

3番目はアルゴリズムの安定コインです。このタイプのスタブコインは、外部資産の担保に依存せず、主にオンチェーンアルゴリズムを使用して、アンカーを維持するためにトークンの需要と供給を規制します。通常、トークンのセットを設計します。1つはStablecoinであり、もう1つ/グループは「セキュリティされたトークン」です。通常、Terrausd(UST)の二重通貨モデルとそれに関連するトークンLUNAは、USTに対するUST価格偏差に基づいてUSTとLunaの供給を動的に調整します。このタイプのメカニズムは非常に期待されています(完全に分散化されており、担保に依存していません)が、主に市場の信頼とアルゴリズムの設計への依存度が高く、市場の脆弱性が高いため、実際には最も困難です。2022年のUST事件以来、規制当局と市場は徐々にアルゴリズムの安定性に対して慎重な態度をとってきました。主流のアルゴリズム通貨プロジェクトの規模は急激に低下しており、一部の実験プロジェクトのみが残っています(FRAX、混合アルゴリズム +住宅ローンなど)。

第4に、コモディティスタブコイン。つまり、予備資産として物理的な商品(通常は貴金属または商品)で発行されたStablecoinsです。コモディティタイプのスタブコインは小さく(2024年にはFIATタイプの1%未満)、最も一般的なものは、Pax Gold(PaxG)やTether Gold(Xaut)などの金で固定された安定したものです。このタイプのスタブコインのリスクは、主に商品価格の変動、商品の保管コストと検証コスト、流動性の不十分なものなどです。商品のスタブレーコインには、物理的配送と従来の商品市場の監督、発行、監護者が通常対応する業界の規範を満たす必要があります。

また、次のような、市場にあるスタブコインについての一般的な誤解があることにも言及する価値があります。

1。銀行のバウチャーはスタブコインですか?理解しやすいですが、そうではありません!銀行券は通常、銀行が発行した電子/紙の割引バウチャーを特定の宗派と呼びます。これは、ショッピングと消費の支払いを控除するために使用できます。形式では、値バウチャーでもあります。しかし、それはスタブコインではありません。1)ブロックチェーン上で流通しておらず、オンチェーンのアカウントブックはありません。2)アンカーリザーブ資産はなく、フィアット通貨コンバーチブルもありませんが、商人のバウチャーとして存在します。 3)使用範囲は限られており、通常、指定された商人や活動でのみ使用でき、国境を越えた流動性はありません。プリペイドカード、メンバーシップポイントなど。これと同様のロジックも同様です。

2。香港ドルはスタブコインですか?どちらでもない!香港のドルは、リンクされた為替レートシステムの下で米ドルに固定されており、通貨価値は比較的安定しており、これはスタブコインの固定原則に似ています。しかし、それはstablecoinsのカテゴリにはありません。1)香港ドルは、中国の香港通貨当局によって承認された銀行によって均一に発行されています。それは主権の法的通貨であり、ブロックチェーンに基づく民間機関の発行ではありません。 2)香港ドルは、紙幣または銀行預金の形で存在し、電子支払いの形であっても、ブロックチェーン技術に依存していません。3)償還可能なメカニズムはなく、香港ドル自体は合法通貨であり、さらなる交換は必要ありません。

3。テンセントQQ通貨はどこにありますか?またそうではありません!QQ Coinは、Tencentがソーシャルおよびゲーム製品のために発行した内部仮想通貨です。ユーザーはQQコインをRMBで購入し、Tencentのエコシステムで消費できます。それは人民元の「1:1」に対応し、「仮想世界」で流通するようです。しかし、それは本質的にはスタブコインとは異なります。1)QQコインはTencentによって均一に発行され、プライベートサーバーに記録されており、パブリックブロックチェーンで配布されていません。 2)QQコインは、Tencentが指定したゲームやサービスでのみ使用でき、元の価格でRMBに戻ることはできません。3)QQコインは、Tencentプラットフォーム内でのみ循環することができ、クロスプラットフォームまたは国境を越えた循環の属性はありません。

さらに、中央銀行のデジタル通貨には「デジタル化」の特性もありますが、Stablecoinに等しくありません。後でそれをさらに比較して分析します。

Stablecoinsのアプリケーションシナリオと機能

Stablecoinsには二重特性があります。一方では、StablecoinsのFiat Currencyを固定する発行メカニズムは、その価値の安定性を保証し、その価値測定とトランザクションスワップ機能の基礎となります。一方で、、安定したコインには、低い取引コスト、透明性、トレーサビリティ、グローバルな流動性、プライバシーなど、ブロックチェーンの分散型会計の関連する利点があります。

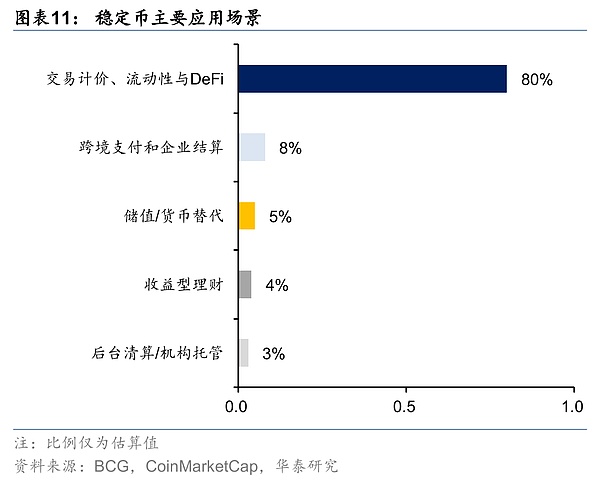

アプリケーションシナリオの観点から、Stablecoinsの機能は、最初の暗号通貨トランザクション決済から、国境を越えた支払い、価値のストア、その他の分野に徐々に拡大しました。特に分散財務(defi)生態学は最新のものです道具潜在的開発方向。具体的には、Stablecoinsには主に次のアプリケーションシナリオがあります。

1))暗号資産取引。暗号通貨市場の「取引媒体」と「カウンターユニット」として、Stablecoinsは暗号資産の取引決済機能の80%以上を引き受け、現在は主に交換に基づいています(詳細については以下の分析を参照)。

2)国境を越えた支払いと決済。ブロックチェーンテクノロジーの助けを借りて、Stablecoinsはポイントツーポイントリアルタイム転送を実現でき、コストと効率の両方を大幅に改善します。トランザクションコストに関しては、Binanceの調査では、少量の200ドルのブロックチェーン送金の最小完了は0.00025ドルであり、ポイントツーポイントのスタブコイン転送のコストが低いことが示されています。従来の国境を越えた送金の平均コスト率は比較的高く、最低料金には制限があります。全体として、ブロックチェーントランザクションは、従来の銀行システムの1/10から1/100のみです。トランザクション効率の観点から、ブロックチェーンの決済時間は3〜5日から秒に短縮されました。中国金融協会の調査によると、既存の銀行の国境を越えた送金は通常、解決に5日かかりますが、ブロックチェーンに基づく国境を越えた支払いに基づく取引の100%は1時間以内に完了します。

3)価値のストア。高インフレーション国(トルコ、アルゼンチン、一部のアフリカ諸国など)では、予備資産として米ドルまたは金の安定したスタブコインが公共および企業にとって重要なヘッジツールになり、通貨の安定性により、Fiat Currencyと同様の価値のある貯蔵庫があります。

4)分散財務(defi)。defiこれは、コアとしてのStablecoinsに基づいて構築された金融エコシステムであり、ブロックチェーンに基づいており、従来の財務論理を複製することで多様化されたビジネスシナリオが達成されます。。具体的には、次の内容を含めて、

financiveファイナンスビジネス。第一に、実際の資産トークン化(RWA)は、不動産、無形資産、売掛金、財務省の債券などの実際の資産の所有権をブロックチェーンで取引することを許可し、Stablecoinsは価値の測定と流動性の基礎を提供します。さらに、企業はビジネスまたはプロジェクトの将来のキャッシュフローをパッケージ化し、RWAの一部でもある独自のトークンを発行することにより、「通貨サークルIPO」の資金調達を実現します。第二に、あらゆるタイプの貸出、デリバティブ、および再装備されたビジネスは、スタブコインとは分離できません。彼らは他の資産を誓約するように誓約することを誓うか、他の暗号通貨を借りるように安定したものを誓うことができます。 2025年の貸付協定事業では、StablecoinsがDefiロックされた位置の大部分を占めています。

businessビジネスに投資します。まず、ユーザーは暗号通貨に直接投資することができます。これは2つのカテゴリに分かれています。 1つは、アルゴリズムルール(「高級投資」に類似)に基づく仮想投機プロジェクトであり、その価値は市場の認識に依存します。もう1つは、物理的資産とリターンを固定するトークンです(エンティティ、株式、債券投資に似ています)。第二に、流動性採掘と誓約メカニズムにより、ユーザーは交換プラットフォームに資産を提供し(流動性プールに参加)、誓約採掘を通じて収入の共有を取得することができます(Exchangeがユーザーに支払う「現在の利益」と同様)。第三に、ユーザーは「Money Circle Financial Management Products」に参加できます。これは、収入ベースのStablecoinsがDefi活動やRWA投資に参加することでリターンを生み出します。投資家がそのようなスタブコインを購入する場合、彼らは「Money Circle Financial Management」に参加することに相当します。

derivativeとリスク管理ビジネス。ブロックチェーンエコシステムは、レバレッジド取引(Sushiswapなど)、分散型保険(Nexus Mutualなど)、そのようなデリバティブおよび保険事業などのツールを導き出しました。

④ブロックチェーン専門ビジネス。たとえば、多国籍企業は、Stablecoinsを使用してカスタマイズされたサプライチェーン金融システムを構築して、上流および下流の資金のリアルタイムフローを達成し、国境を越えた産業チェーンの運用効率を効果的に改善できます。

現在のところ、最も一般的な暗号資産取引に加えて、他の分野でスタブコインが実装されています。

1)国境を越えた支払いと決済の観点から、現在、暗号資産取引を除き、最も広く使用されている分野です。典型的な例は、中東で小売支払いシナリオをテストしたJD.comとVisaによって発売されたStablecoinの共同ブランドカードです。消費者がJD Stablecoin(JK-HKD)をスワイプするために海外で買い物をすると、決済コストはSwiftの6%から0.1%に大幅に削減され、適時性は3日間(少なくとも)から数秒に圧縮されます。さらに、フィリピン最大のデジタルウォレットであるGCASHは、Circleが所有するUSDC Stablecoinを統合し、数百万人のユーザーがGCASHアプリでUSDCとペソを交換できるようになり、フィリピンの海外労働者から故郷への送金を促進しました。

2)価値ストレージの観点から、アルゼンチンのインフレは過去2年間で3桁に達し続けています(2023年にはCPIは前年比100%を超え、2024年にはさらに200%を超えました)。 Daiは、国の人々が現地通貨の減価償却と戦うためのツールになりました(米ドルの直接購入は銀行システムによって制限されています)。現地の交換データによると、2024年にはDAIトランザクションの量は300%増加しました。これは主に国境を越えた調達と給与の保管に使用されています。同じことがTürkiyeやナイジェリアなどの国にも当てはまります。チェーン溶解統計によると、2023年から2024年のラテンアメリカとサハラ以南のアフリカにおける定期コイン取引の前年比成長率は、世界平均よりはるかに高い。さらに、地政学の影響を受けるロシアやイランなどの国々の基礎となるスタブコインの取引量も指数関数的に増加しています。

3)資金調達事業/RWA側面、典型的な例には、GCLエネルギー技術とANTデジタルテクノロジーが含まれます。これは、昨年中国で最初の最大の(2兆以上の)太陽光発電RWAプロジェクトを完了するために協力して、今年6月に新しい会社「Ant Xinneng」の設立を発表し、既存の太陽光発電資産と脱臼の否認をトークン化することを計画しています。たとえば、リアルは、米国での不動産トークン化のための最初のベンチマークプロジェクトであり、デトロイトやその他の場所での低価格の古い家の買収と改修に焦点を当てています。その後、賃貸され、チェーンに載せて財産権をトークン化して分割し、投資家が最低50ドルの価格でトークン株式を購入し、USDCを通じてレンタル収入を決済することができます。無形資産の観点から、IPWEは、評価、取引、資金調達を促進するために、2500万の特許をデジタル化およびトークン化しました。

4)投資事業に関しては、現在、USDCの30日間の借入利回りは4%から9%であり、これは一般に短期(3か月など)の収量よりも高いです。

5)他の側面、たとえば、集中保険プラットフォームNexus相互の支援は、スマートコントラクト攻撃、脆弱性などのオンチェーン補償メカニズムを提供するために、ユーザーが安定した保険契約を購入するためにサポートしています。さらに、JDコインチェーンテクノロジーStablecoinプロジェクトは最近、中国のHong Kong Monetary Authorityの「安定したコイン発行者サンドボックス」の第2フェーズに入りました。サプライヤーは、ブロックチェーン倉庫の領収書でリアルタイムの資金調達を取得でき、金利は従来の銀行の金利よりも低くなっています。

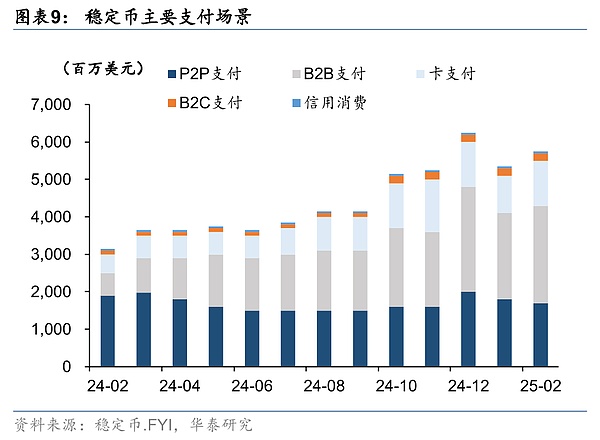

楽しみにして、Stablecoinsの便利な支払いとRWA代表defi金融は、将来の開発の可能性が最も大きいアプリケーションシナリオです。

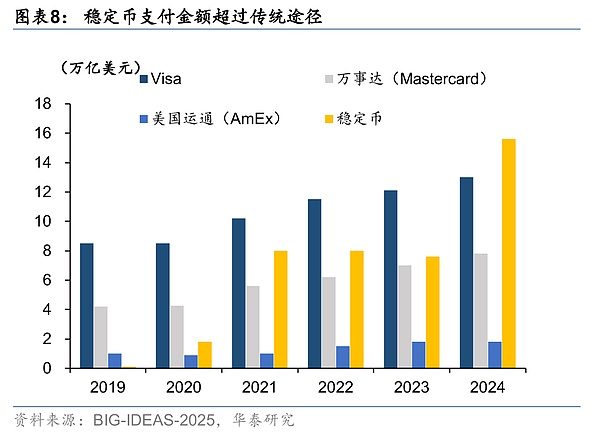

一方では、、安定性は便利な支払いに大きな利点があり、現在の取引量は、VisaやMasterCardなどの従来の支払いシステムを超えています。 2024年の取引量は15.6兆米ドルで、ビザ(13兆米ドル)およびマスターカード(8兆米ドル)よりも大幅に高くなっています。ただし、Stablecoinsのトランザクションの数は、VisaとMasterCardのトランザクション量の0.41%と0.72%のみを占めており、単一のトランザクションがより価値があり、B2B支払いのスケールが現在の最も広い使用シナリオの証拠であることを示しています。しかし、Visaデータによると、ほとんどの場合、暗号通貨の自動取引にはStablecoinトランザクションの70%以上が使用されており、実際の支払いトランザクションには将来の改善の余地がまだ多いことは注目に値します。

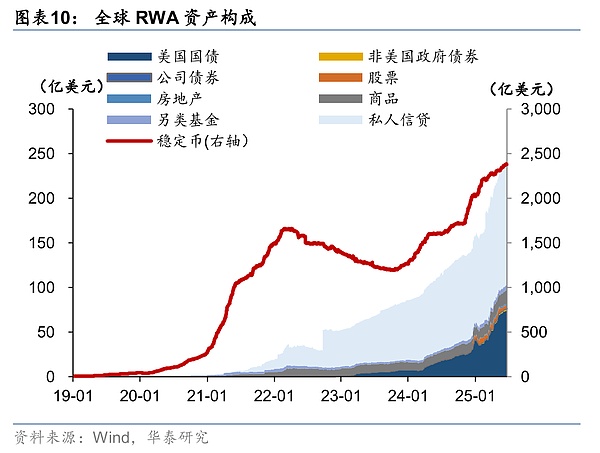

一方で、、RWAデジタル資産が活況を呈している段階に入っています。 RWAテクノロジーは以前に生まれましたが、Defi Conceptの開発により、RWAはブロックチェーン上で流通し始めました。概念的な観点から見ると、米ドルは資産の承認の背後にあります。これは、RWA資産の定義と基本的にRWA資産の90%を占めています。Stablecoinsを除外した後、RWAは個人の信用、財務債、株式、不動産、代替資金、その他の分野に関与し、最初の2つのカテゴリはスケールの大部分を占めています。StablecoinsとRWAの組み合わせは、仮想誇大宣伝から物理的エンパワーメントへの資金の変化を促進します。ChainLinkのデータによると、現実世界の資産の世界市場規模は867兆米ドルであり、現在は価値の0.0013%のみがチェーンにあり、RWAは大きいです。ボストンコンサルティングは、RWAの市場規模が2030年に16兆米ドルに急上昇すると予測しており、Stablecoin株の30%〜50%がRWA資産に流れ込むと予測しています。

同時に、Stablecoin Tradingは、特に2つの側面からの明らかなリスクポイントもあります。

一方では、その発行者に関連するリスクには、発行者の内部管理リスク(ガバナンス欠陥、運用上の抜け穴など)、予備資産のリスク(資産価値の不十分なリザーブ、変動など)、およびコンプライアンス監督リスク(ポリシーの違い、マネーランダーリング、反マネーランダー、規制不正など)が含まれます。

一方で、ブロックチェーン独自のテクノロジーに関連するリスクには、アルゴリズムメカニズムのリスク(発行モデルの障害など)、ネットワークセキュリティリスク(51%の攻撃、スマートコントラクトの脆弱性など)、パフォーマンスボトルネックのリスク(ブロックチェーンスループット制限、クロスチェーン相互作用の遅延など)が含まれます。

さらに、ゼロコインの形態と市場におけるさまざまな既存の通貨は、本質的に異なります。特定の比較と分析は次のとおりです:

1)従来のフィアット通貨との比較:Fiat Currencyは、主権の信用承認と権力を通じて、支払い機能と価値の安定性を保証します。中国では困難な流動性能力がありますが、国境を越えた効率が低くなっています。 Stablecoinsは、一般に第三者によって発行されるテクノロジー主導の「デジタルキャッシュ」ですが、価格安定性を維持するために予備資産とアルゴリズムに依存していますが、強制流動性とFiat Currencyの主権の承認が欠けていますが、国境を越えた循環には利点があります。

2)中央銀行のデジタル通貨との比較(CBDC)):どちらもデジタル通貨形式であり、その中でCBDCは州の主権通貨のデジタル拡張であり、「紙通貨」のデジタル形式です(通常、利息は支払われません)。 CBDCは、制御可能性と法的補償により、依然としてアカウントに添付されています。成熟したモバイル決済方法と比較して、ネットワークフリー(オフライン支払い)などのシナリオでより多くの利点があります。国境を越えた認識は、人民元の国際化のプロセスに依存します。中国とEUはCBDCを連続して発売しました。その中で、中央銀行は、蘇州や深Shenzhenを含む6つの都市のデジタルRMBアプリケーションシナリオを紙通貨の補足として包括的に促進し、ショッピング、賃金、補助金などのさまざまなシナリオでそれらを適用します。中国でのインターネット支払いの開発により、通貨のデジタル化が主流になり、デジタル通貨の立ち上げがギャップを埋めます。EUは、CBDCを戦略的自律性を強化し、米国の支払いシステムへの依存を減らす重要な尺度と見なしています。

スタブコインの最大の違いは、第三者によって確立される可能性のあるほとんどのデジタル通貨です。価値の安定性は、特定のコンプライアンスリスク、国境を越えた利点、および使用の規模がまだ開発の初期段階にある発行者の信頼性、予備資産などに依存します。デジタルRMBはブロックチェーンテクノロジーを採用できることも注目に値します。違いは、参加ノードが承認されており、特定のメンバー(中央銀行や国有銀行など)のみがデータの記録と検証に参加できることです。つまり、アライアンスチェーンの形式を採用しています。

3)銀行預金との比較:銀行預金は利益を得ることができ、現在の預金には部分的な支払い機能がありますが、銀行営業時間の制限により、定期預金の返品は高くなりますが、流動性は低く、信頼性は銀行自体に関連しています。 Stablecoinsはブロックチェーンウォレットでリターンを生成することはできませんが、集中交換やその他の機関では、プラットフォームは貸付、マーケットメーカーの取引、資金プール運用、流動性採掘などを通じて資金を運営し、「現在の預金」に似た収入モデルを形成します。トレーディングプラットフォームでのスタブコインの収量は一般的に高く、交換では液体です。使用の規模とシナリオは現在、銀行の預金よりもはるかに少ないです。

4)インターネット支払いとの比較。インターネット支払いツール(WeChat、Alipayなど)は、フィアット通貨の価値を固定し、本質的には馬小屋に近いものですが、ほとんどの機関は第三者です。使用シナリオは比較的限られていますが、利便性と浸透率は高くなっています。サードパーティ企業の支払い媒体としてのインターネット支払いは、厳しい監督に直面し、ネットワーク条件下で運営する必要があります。

5)従来の国境を越えた支払いとの比較:従来の国境を越えた支払いメディア(ビザカード、迅速なシステムなど)は高い認識を持ち、その価値は世界中の銀行や金融機関の助けを借りて比較的安定している可能性がありますが、効率、コスト、地理的影響などの要因は明らかです。ブロックチェーンテクノロジーの助けを借りて、Stablecoinsの世界的な流通とコストは低くなっていますが、その規模のシェアはまだ開発の初期段階にあります。

6)他の暗号通貨との比較:安定したコインは、米ドルなどのフィアット通貨を固定し、安定した価値と強力な流動性の特性を持っているため、暗号市場の価値を測定するための基礎となっています。他の暗号通貨は、アルゴリズムコンセンサス(BTCなど)に基づいているか、実際の資産やキャッシュフロー(プラットフォームコインなど)に固定されており、その投資属性と価値ストレージ属性はより顕著ですが、高ボラティリティは支払いおよび流通機能の適用を制限します。

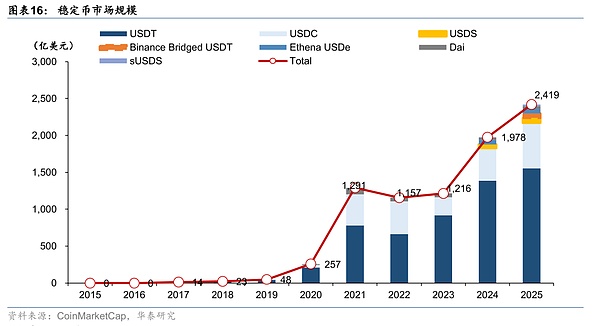

スタブコインの開発履歴と市場構造

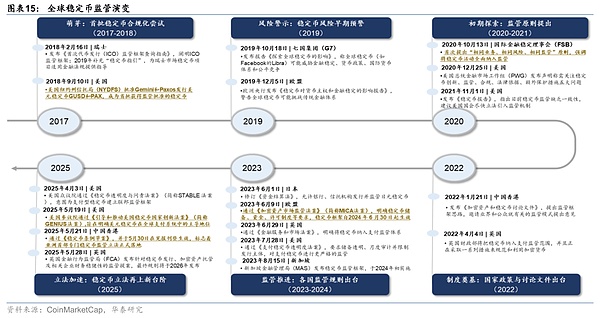

開発史の観点から、2014年今年の最初のドルの馬鹿げたものUSDT打ち上げは、フィアット資産を固定することで価格の安定を維持する新しい暗号通貨のカーテンを発表します。次の10年間で、Stablecoin市場はいくつかの浮き沈みを経験し、新進の探検から急速な発展、そして雷と調整までの進化的傾向を経験しました。入力20232018年、さまざまな国の規制の枠組みが徐々に明らかになったため、スタブコインは急速な発展の軌跡に戻り、市場の認識とコンプライアンスが大幅に改善されました。

発芽期間(2014-2017年)

2014年、Tetherが発売したUSDTが代表するStablecoinsの最初のバッチが誕生しました。USDTは1:1米ドルの発行に固定されており、主に当時のビットコイン取引を提供していました。安定した価値のため、従来のフィアット通貨と比較して、取引コストが低く、効率が高く、交換遅延はありません。暗号市場では「バリューブリッジ」になりました。同じ期間に、BitusdがBitsharesによって発売されたBitUSDやBitcoinが固定したヌビットなど、Crypto資産を抵当にする試みもありました。しかし、担保資産自体の大きな変動により、これらの初期の製品は頻繁にアンカーを失い、長い間安定性を維持できませんでした。

2014年から2017年までの3年間で、Stablecoinの市場規模は比較的小さく、USDTの市場価値は約100万米ドルしかなく、主にデジタル資産サークルで試されました。主にテクノロジーのシンプルなリザーブサポートモデルを採用しており、当初、交換などのいくつかのシナリオで認識されています。それに言及する価値があります2017年年間の暗号市場の強気市場と中国および他の地域でのトークン発行の禁止は、客観的に昇進しましたUSDTスタブコインの需要が急増したとき、2017年年末USDT循環スケールは近いです1410億米ドル、その後の開発の基盤を築きます。

急速な開発期間(2018-2020年)

2018年年まで2020何年もの間、いくつかの主力によって駆動されて、スタブコインは急速に発展しました。

まず、新しい準拠のスタブコインが次々に発売され、最も典型的なものは2018年年10Yueyou丸そしてコインベース協力が開始されましたUSDコイン(USDC)、透明な準備金と「完全なコンプライアンス」がセールスポイントとして、すぐになりますUSDT同等のドルのスタブコイン。さらに、この期間中、TrueUSDやPaxos規格などのFiat Currency Reserve Stablecoinsも市場に注がれ、Stablecoinエコシステムはさらに豊かになりました。

2番、2019年年Facebook発表天秤座(後で改名されました日記)グローバルなStablecoin計画は、グローバルな規制当局の間で高い注目と議論を引き起こしました。G7とG20は、「グローバルスタブコイン」の潜在的な影響に関する研究を実施し、規制原則を設定しました。 Libraは最終的にオンラインに行くことができませんでしたが、Stablecoinが正式に主流のビジョンに入ったことも示されています。

第三に、分散型財務(defi)が出現し、スタブコインは重要なインフラストラクチャになりました。2020年の「Defi of Defi」は、融資契約の爆発的な成長と分散化された交換のUniswapを目撃し、価格設定および取引メディアとしての定常販売の需要が大幅に増加しています。投資家は、「マイニング」に参加するために多数のスタブコインを購入しました。2020年末までに、USDTの市場価値は200億米ドルを超え、USDCも40億米ドルを超えました。

第四に、規制当局は、スタブコインの急速な発展に対する警戒と待機を維持しています。米国商品先物取引委員会(CFTC)は、2021年にテザーの罰金を科し、虚偽の早期予備の開示を非難しました。 Financial Stability Council(FSB)は、2020年にStablecoinsの規制勧告を発行し、「1つの通貨、1つのアンカー」、完全な開示、リスク管理を要求しました。しかし、全体として、規制規則はこの段階で完全に実施されておらず、市場は主に野生の成長に拡大しています。

リスクエクスポージャーと調整期間(2021-2022年)

2022年5月、3番目に大きいスタブコインTerrausd(ust)数日後1ドルはほぼゼロになり、アルゴリズムアンカーモデルの障害を発表しました。ust雷雨は、その月に連鎖反応を引き起こしましたUSDT市場価値は急落しました20%(予約から8301億ドルが落ちました6501億ドル以上)、USDC市場価値も550年末まで1億ドルが落ちました4501億ドル。

ust事件の後、米国と欧州連合は、安定したコイン透明性と予備保証法の促進を加速しました(それぞれ)Stablecoin信託法)、「暗号資産市場の監督に関する規制(雲母)》およびその他の規制フレームワーク。米国大統領金融市場のワーキンググループは、2021年末に銀行の運営を防ぐために銀行の資格を確保することを要求するために、2021年の終わりに法律を推奨しました。ヨーロッパは2022年にMICA草案の法律を完了し、流動性と透明性の要件を満たすために、Stablecoinsが同等の準備金で発行されていることを明確にしました。香港、シンガポール、および中国のその他の場所の規制当局もガイドラインを発行し、Stablecoin発行および予備管理のためのライセンスシステムを実施することを計画しています。

業界はまた、自己規律を調整し始めており、主要なStablecoin発行者は情報開示とリスク管理措置を最適化しています。通常、テザーは2022年後半にコマーシャルペーパーホールディングを減らし始め、代わりに流動性を改善するために米国財務省の債券を保持しました。サークルは、透明性を向上させるために、毎月独立会計士が監査したUSDCリザーブレポートを引き続きリリースしています。分散型の馬術材の分野では、MakerdaoはDai Stablecoinsにより多くの担保(USD/USDCなどを含む)を導入し、過剰な担保率を上げます。このリスククリアランスのラウンドの後、Stablecoin市場の成長率は段階的に減速しました。

規制促進期間(2023現在の年)

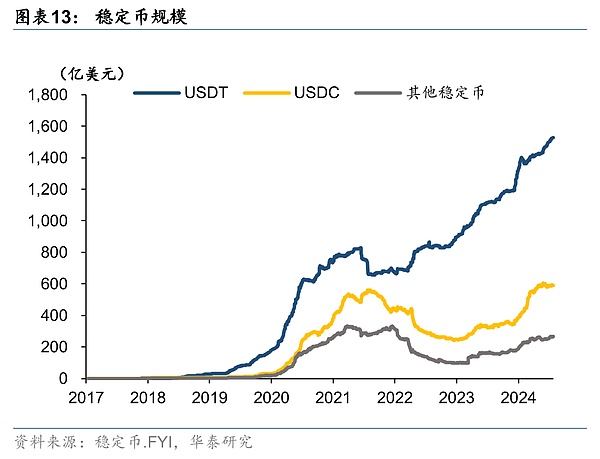

2023年の初めから、ヨーロッパ、米国、英国、アジア(香港、日本、シンガポール)などの世界的な規制の枠組みが集中的に実装されており、スタブコインはコンプライアンスの加速開発の新しい段階に入り、安定した生態系は再び繁栄しました。アメリカのオンライン支払い大手のPayPalは、2023年8月に米ドルのStablecoin Pyusdを発行しました。中国の香港にあるFDUSDなどの香港にある準拠したスタブコインの最初のバッチは、First Digitalが発行したように2023年に発売されました。厳格な予備の監護権とバイナンス交換の促進により、その市場価値は1年以内に30億米ドルに跳ね上がり、世界のトップ4にランクされています。同時に、通貨サークルの元のStablecoinパターンが調整されています。 Paxosは2023年2月にBinance USD(BUSD)の発行を停止し、その市場シェアはUSDT、FDUSDなどによって満たされています。

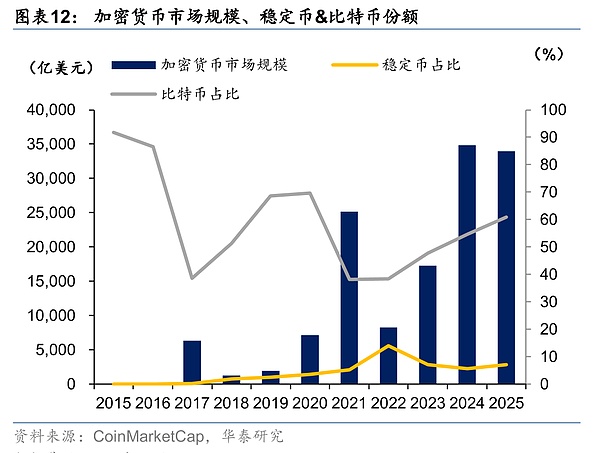

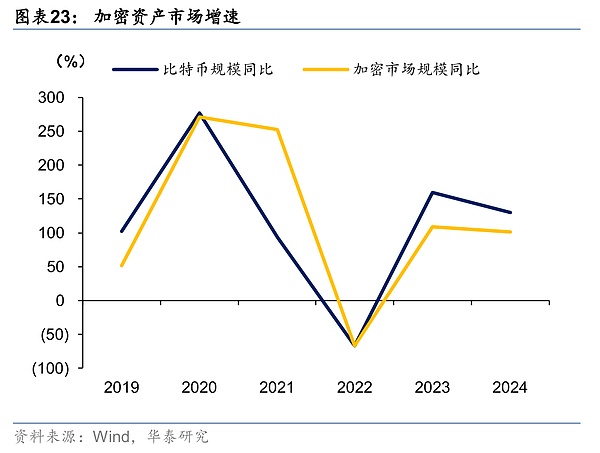

20242018年、グローバルスタブコインの総市場価値は閉鎖するために回復しました20001億ドル、そして再び成長傾向を示しています。まで2025年6月16当日、グローバルスタブコインの総市場価値が超えました24001億ドル、2017年年間の成長は上回ります170時代、世界の暗号通貨の総市場価値について説明する7%。その中で、テザーのUSDTは「支配的」であり、Stablecoin市場シェアの約64%を占めています。 CircleのUSDCは2番目で、シェアは約25%です。2人は一緒になって、Stablecoin市場の90%を占め、世界市場における米ドルのStablecoinの支配を覆しています。

Stablecoinのビジネスチェーン全体を並べ替えます

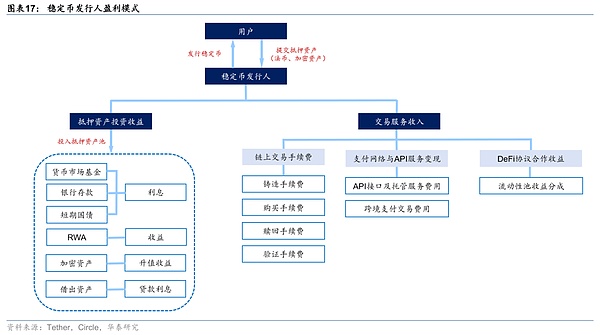

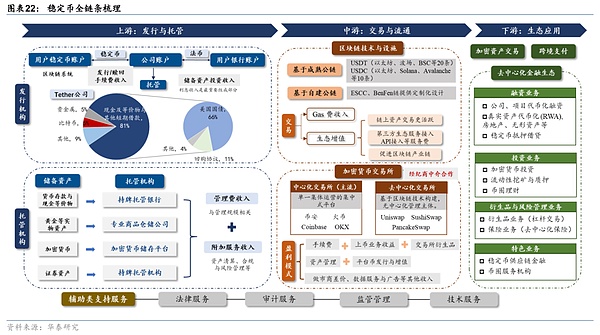

Stablecoinチェーン全体の観点から見ると、Stablecoinビジネスには、発行と保管、取引の流通、技術施設、アプリケーションエコロジー、コンプライアンス支援など、多くのコアリンクが含まれます。産業ロジックに従って、上流、中流、下流に分けます。以下は、チェーン全体の詳細なレビューです。

1、上流の観点から、それは主にスタブコインの発行および親権施設です。その中で、発行者の信頼性、発行設計、および予備資産の潜在的な利回りは、スタブコインの価値を決定する核となっています。

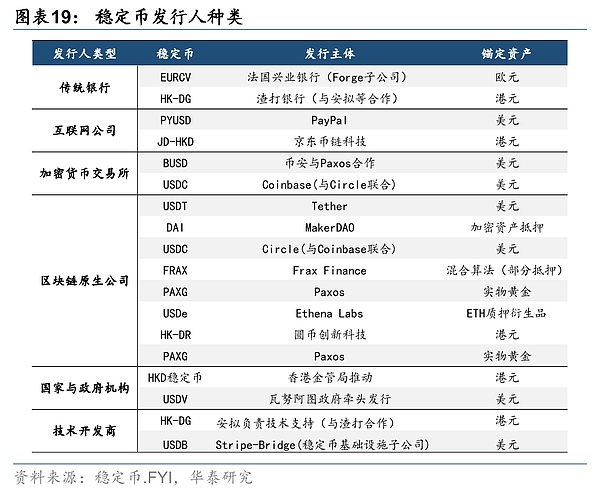

1)Stablecoinsの発行者

Stablecoinsの発行者は、Stablecoinsの最初のリンクであるStablecoinsの造り、償還、制度設計の責任を負います。上記によれば、市場のスタブコインの発行モデルは3つのカテゴリに大まかに分割されていますが、USDTとUSDCのみが集中化されており、高い認識で、世界の市場シェアの85%以上を占めています。

発行者タイプから、Stablecoinsの発行者の範囲は幅広い範囲です。従来の銀行(標準チャーター銀行)、インターネット企業(Amazon、JD.com)、取引所(Binance、Coinbase)、ブロックチェーン会社(テザー)、国家および政府機関(香港の金融当局)、テクノロジー開発者(発表)、支払い会社(ストライプ)などはすべて、Stablecoin Marketでいくつかの取り決めを行っています。2024年、中国の香港通貨局は、JD.com Coinチェーンテクノロジー、Yuanbi Technology、標準的なチャーター付き銀行発表グループの香港テレコムなど、Stablecoin発行者向けの3つの参加機関を発表しました。中国の中国の中国では、EU、米国、日本、シンガポール、アラブ首長国連邦、香港などの主要国や地域の馬小屋発行者のためのアクセス規制政策は、スタブレコイン発行者に関する認可されたアクセスライセンスと監督の実施が世界的な傾向であることを示しています。

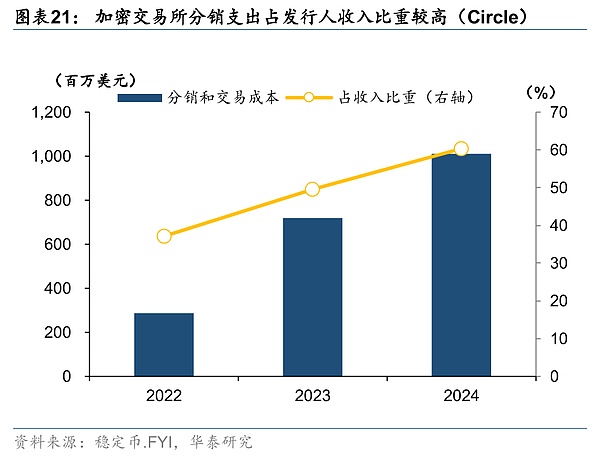

利益モデルの観点から、Stablecoin発行者の利益モデルは、発行メカニズム、予備管理、生態学的レイアウトと密接に関連しています。その中で、フィアット通貨の担保付きスタブコインを例にとると、最も中核的な利益ポイントは予備の利息収入であり、90%以上を占めています。発行者は、責任側でゼロコストで資金を吸収し、資産側の高液体および低リスク資産に投資して利息スプレッドを獲得します。Circle(USDC)は、発行によって得られた資産のほぼすべてを現金と同等物に留保し、Tether(USDT)はいくつかの貴金属、ビットコイン、その他の資産にも投資します。第二に、発行者はまた、テザー料金が約0.1%で、stablecoinミント/償還料金を獲得することもできますが、サークルは機関ユーザーの大規模な償還に対して固定料金を請求する場合があります。さらに、発行者は、エンタープライズAPI(アプリケーションプログラムインターフェイス)サービス料金を請求することもできます。つまり、企業向けの標準化されたテクノロジーインターフェイスを展開することで収入を得ることもできます。さまざまな国のほとんどの規制当局が、stablecoinsに利息を支払わないように制度を発行することを要求し(悪意のある競争を避ける)、貸付サービスを直接実行することができないため、銀行のような複数のクレジットを作成することはできないことは注目に値します。

さらに、Stablecoinの価値に関する発行者の決定の中核は、その信頼性、発行設計、およびその背後にある資産の潜在的な返品期待がすべてStablecoinの認識に影響するすべての重要な要因であるということです。

2)予備資産の管理者

Stablecoinsの管理者は、主に予備資産のセキュリティを確保し、オフチェーン資産の隔離と保管を実現する責任があります。フィアット通貨の担保付きスタブコインを例にとると、最もコアリザーブ資産は金銭的な預金であり、銀行によって拘留される必要があります。準備銀行は、通貨とフィアット通貨の間のリンクの重要な橋になります。さらに、予備資産には金、暗号通貨、証券資産などの物理資産も含まれるため、対応する商品倉庫会社、暗号通貨ストレージプラットフォーム、認可されたカストディアン機関によって管理する必要があります。

Stablecoinsの場合、フィアット通貨の時間のかかる償還が重要であることが重要であるため、発行者の準備に集中する必要があります。EU、米国、シンガポール、およびその他の国は、予備資産の価値の安定性とユーザーの運営の防止に関する政策設計を実施しています。彼らは、予備資金のサードパーティの隔離と保管を中核として取得し、投資資産の範囲と割合、顧客償還メカニズムと時間制限、および発行者が破産した場合の返済の優先順序についても詳細な要件を提出しました。

利益モデルの観点からカストディアンは主にカストディアン資産の総額に基づいて管理手数料を請求し、対応する資産の清算、コンプライアンス、リスク管理サービスを提供することにより収入を得ることができます。

2)中流では、交換、ブロックチェーンインフラストラクチャなどを含む、スタブコインの循環に関連する主なサポートリンク。従来の証券会社は、ブローカーモデルを介して流通リンクに参加できます。

1)ブロックチェーン技術と施設のサポート

スタブコインの循環は、ブロックチェーンの基礎となるアーキテクチャ、および現在の主流のスタブコインに大きく依存しています(などUSDT、USDC、ダイ)すべてがイーサリアム、トロンに基づいています、ソラナ成熟した公共チェーンが発行されるのを待ちます。既存の公共チェーンのインフラストラクチャを利用することにより、定型化されたものの認識を急速に改善することができ、stablecoinはさまざまな生態学に深く縛られ、関連する成熟鎖の開発を促進します。現在、USDTは、Ethereum、Tron、BSCなどの20の公共チェーンをカバーしています。 USDCは、Ethereum、Solana、Avalancheなどの10の公共チェーンをカバーしています。さらに、いくつかのStablecoinプロジェクトは、独自の独立したエコシステムを確立するために、独自の公共チェーンを構築することを選択します。ESCCとベンフェンチェーンは、カスタマイズされたデザインを通じてトランザクションコストを削減し、プロジェクトパーティーが完全なエコシステムを構築するのを支援します。

利益モデルの観点から見ると、パブリックチェーンの関連するリンクの利点が最も直接的です。、一方では、パブリックチェーンで実施されたトランザクション(Stablecoin Transfer、Exchange、Pledgeなど)には、ガス(パブリックチェーンのネイティブトークン)が必要です。高頻度取引資産として、その高い取引量は、パブリックチェーンノード(マイナー/検証者)によって得られるガス料金収入を高くし、ネイティブトークンの流動性と価値の評価も増加させます。一方で、Stablecoinがパブリックチェーンに接続されている場合、公共チェーンの認識と流動性を改善し、それにより、オンチェーン資産(Defi Token、NFTSなど)の取引活動を促進し、交換やウォレットなどのサードパーティの生態学的サービスを引き付け、公共チェーン会社はAPIアクセスなどのサービス料を獲得できます。第二に、基本産業(チップ、マイニングマシン、ストレージなど)、技術産業(プライバシーコンピューティング、セキュリティテクノロジー)、特徴的な産業(サプライチェーンファイナンス、メタユニバース)など、ブロックチェーン関連の産業チェーン全体が推進されます。

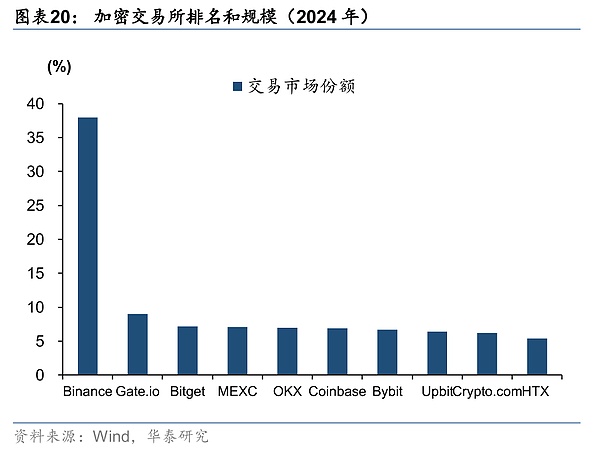

2)暗号通貨交換

Cryptocurrency Exchangeは、デジタル通貨取引サービス向けのオンラインプラットフォームです。ユーザーは、プラットフォームを介してビットコイン、イーサリアム、スタブコインなどの暗号資産を交換し、従来のフィアット通貨(米ドルや人民元など)との交換を実現し、安定した流通の保証を提供できます。CoinMarketCapのデータは、2025年4月の時点で、世界中に約600の暗号通貨交換があり、主に集中交換(CEX)と分散型交換(DEX)に分割されていることを示しています。前者は、単一の集団によって運営されている集中プラットフォームです。ユーザーはアカウントを登録し、資産をExchangeウォレットに委託し、トランザクションはプラットフォームによって一致して管理されます。後者は、ブロックチェーンテクノロジーによって構築された非集中型プラットフォームです。

現在市場認識が高いBinance、Huobi、Coinbaseなどの交換はすべて集中型の交換です。交換の内部トランザクションは、オフチェーン転送です。 Exchangeアカウントの投資家の資産は、デジタル標識にすぎません。プラットフォームが外の世界を転送/提案する場合にのみ、トランザクションは鎖になります。したがって、交換のトランザクションは、セキュリティの観点からのチェーン上のトランザクションよりも弱い場合があります。Exchange Switchは、従来のブロックチェーン取引業務の難易度、流動性が不十分、取引効率が低いなどの問題を解決します。

利益モデルの観点から見ると、Exchangeの利益モデルは比較的多様化されています、1つです交換は、プラットフォームの収入の中核源である各取引の比例料金を請求します。通常は0.1%-0.5%です。2番、上場通貨事業からの収入、交換、技術ドッキング、マーケティングプロモーションサービスに関するさまざまな暗号通貨の立ち上げなど。三番目、永久契約、オプション、先物などを含む交換デリバティブビジネス。4番目資産管理事業、つまり、ユーザーは通貨資産を交換金融商品に預金し、取引所は誓約、貸付、その他のビジネスを請求し、管理手数料(1%〜3%)およびパフォーマンス共有を請求します。五プラットフォームコインが発行および追加され、プラットフォームコインが資金調達のために発行され、高利回りプロジェクトまたはボラティリティ裁定への投資が発行されます。6番目マーケットメーカーの価格差、データサービスと広告、およびその他の収入源。セブンプラットフォーム上のさまざまなツールとサービスからのサブスクリプション収益。

さらに、地域の取引所は、関連する規制要件に従って投資家の資格を確認します。IDカード、アドレス証明、顔認識などの基本情報を提供することに加えて、集中交換は顧客に他の補足情報を提供する必要があります。香港(OSLなど)、日本(FSA)、シンガポール、米国は、ユーザーの純資産、収入、リスク許容度を評価し、取引の対応する投資家のしきい値を設定します。特定の通貨の分散型取引所と口座には、一般に、資格認証なしでは、貿易の財布の住所のみが必要ですが、規制保護がありません。

3)証券会社+ブローカー協力モデル

証券会社は、ブローカー協力モデルを通じて暗号通貨取引所に協力しています。投資家に仮想資産取引サービスを提供します。協力モデルでは、従来の証券会社は、独自の交換システムを構築することなく、既存の資格、顧客リソース、ブランドの利点を最大限に活用でき、ライセンスをアップグレードするだけで市場に参入できます。ライセンスされた取引所は、根本的な流動性、クリアリング、監護権、および産業チェーンの調整の下でユーザーのトラフィックが増加する可能性があります。

例えばOSLとの協力を通じて、インタラクティブブローカーは2023年に暗号取引サービスを開始し、機関の顧客はプラットフォームを介して暗号通貨市場に直接アクセスできます。 Futu Securitiesは2024年にHashkeyと協力し始め、ユーザーはFutuの入り口を通じて暗号資産を取引できます。トランザクションはBTC/ETHスポット取引に限定され始め、USDTリチャージと包括的なアカウントの統合に徐々に開かれます。最近、Guotai Junan Internationalは、包括的な仮想資産サービスを提供する中国の香港で最初の中国証券会社になるようにアップグレードされました。そのビジネスは、トランザクション、トークン化された証券の分布と市販のデリバティブをカバーし、基礎となるものはハッシュキーのテクノロジーと流動性サポートに依存しています。

3、下流では、暗号資産取引、国境を越えた支払い、価値ストレージ、分散財務などのアプリケーションシナリオとエコロジーが開発を加速しています。

Stablecoin業界のダウンストリームは、価値実現の中心的なリンクです、その機能と特性に基づいて、スタブコインの役割は、「交換内のヘルプアバースチップ」から多次元の金融インフラストラクチャ、特に分散財務(DEFI)エコシステムの確立に進化しました。特定のアプリケーションシナリオについては、この記事の前の章の内容を参照してください。

主に交換によって行われた暗号資産取引機能を除き、Stablecoinsの他のアプリケーションシナリオの開発は、下流の従来の金融ビジネスに大きな影響を与えました。一方で、Stablecoinsは国境を越えた支払い分野で優れた利点があり、分散型支払い方法は終日取引を達成できます。同時に、彼らは2つの当事者間の銀行の交換と譲渡プロセスを避けます。高認識ブロックチェーンと交換は、機能のこの部分を想定することができ、関連する国境を越えた支払い会社もブロックチェーンテクノロジーのレイアウトを加速します。一方、Stablecoinsの価値と認識が安定するにつれて、Defi市場は基本的に通貨サークルへの従来の金融サービスの派生物である急速な発展を導きます。サブコンテキストのコンテキストでは、関連するブロックチェーン分野の関連するテクノロジー企業は、市場を獲得し、仮想通貨発行サービスプロバイダー(通貨投資銀行)、仮想通貨Yu’ebao(通貨財務管理)などの新しい通貨サークル金融機関を確立することを優先する可能性があります。

4さらに、業界の発展に対する法的、監査、監督、技術サービスの重要性に注意を払ってください。

Stablecoin Industryチェーンには、法律サービスを含む多くの補助サポートサービス、つまり、香港Stablecoin条例や米国天才法など、さまざまな場所で規制要件を満たすのを支援することも必要です。監査サービス、デロイト、プライスウォーターハウスクーパーなどは、透明性を向上させるために定期的に予備資産をレビューします。規制管理、香港通貨当局、米国SECおよびその他の機関は、ライセンスの発行を担当し、発行者の運営を標準化しています。規制技術、支払い技術、財布技術、ネットワークテクノロジーなど、さまざまな関連技術の技術サービス、アクセス、設計。

地方化、グローバリゼーション、匿名性、換算性(フィアット通貨に交換)や取り返しのつかない取引などの馬鹿げた特性が、より違法な金融活動につながる可能性があることは注目に値します。関連するマネーロンダリングファイナリングの監督の必要性は高まっています。EU、米国、およびその他の国は、支払い機関(マネーサービスプロバイダー)および銀行機関のマネーロンダリングおよびテロ対策資金調達要件を、Stablecoin/Crypto Assets分野の銀行機関に移植し、FATF反マネーディングランディングの基準を順守しています。

Stablecoin開発の見通しと影響

スタブコインの開発勢いとさまざまな国の選択

スタブコインの急速な発展の背後にある、グローバルなマクロ需要、国家戦略、規制システムは、ジョイントドライブとは分離できません。

1、マクロ需要レベルでは、暗号取引の上昇、非効率的な従来の国境を越えた支払い、保管価値、裁定、および財務管理が、Stablecoinsの市場見通しを共同で作成しました。

第一に、暗号取引の生態学的サービスの需要が急増しています。世界の暗号通貨の市場規模は、2024年に3.5兆米ドルに達し、5年前と比較して15倍以上の拡大でした。 Stablecoinsは、暗号取引の中核媒体です。多数の借入、取引、およびデリバティブ契約はUSDTまたはUSDCで解決され、暗号通貨の総スポット取引量の80%以上を占めています。近年の暗号市場の加速された拡大により、安定した需要の成長が促進されました。

第二に、国境を越えた支払いにおけるスタブコインの浸透率は急速に増加しています。Stablecoinsには、国境を越えた支払いにおいて明らかなコストと効率の利点があります。 2024年、Stablecoinsの年間取引量(10.8兆米ドル)は、世界クロスボーダーの総支払いの約24%を占めており、成長率はVisaやMastercardなどの従来のチャネルをはるかに上回っています。国境を越えた送金尺度の拡大と馬鹿げた浸透の増加により、安定した需要が増加しています。BISのデータによると、2023年の世界的な国境を越えた貿易と送金の合計は約45兆米ドルであり、2030年には76兆米ドルに増加すると予想されています。

第三に、ヘッジと保存された価値需要によって推進されます。従来の金融システムがインフレ、通貨の減価、または政策のリスクに直面している場合、スタブコインは新興市場のユーザーにとって重要なヘッジツールになり、トルコ、ベネズエラ、ナイジェリアなどの新興経済国は米ドルの定期コインの需要を増やしました。さらに、グローバルな秩序の再構築の文脈では、地政学的なイベントが頻繁に発生し、イランなどの関連国におけるスタブコインの取引量も指数関数的に増加しています。

第4に、世界の低金利環境の下で、投資家の高いリターンの追求は、新しい利息を生み出す安定した安定の開発も促進しました。上記の基本的な暗号通貨取引のニーズに加えて、Stablecoins用の収量製品はCEFIとDefiに徐々に現れており、降伏率は比較的高くなっています。通常、利回りのスタブコイン発行は、2024年初頭の15億米ドルから2025年半ばの約110億米ドルに増加し、Stablecoin市場の約4.5%を占めています。さらに、便利な国境を越えた資本フローチャネルと、Stablecoinsの全天候型取引サポートは、投資家が横断鎖または領域を横断する裁定取引にスペースを提供します。

2、国家戦略レベルでは、米国の政策の変化は世界に大きな推進効果をもたらしました。各国は、金銭的な主権や金融競争力などの考慮事項に基づいて戦略的および規制の枠組みを策定し、「グレイゾーン」から「リーガルエクスプレストレイン」にスタブコインを引き込みました。

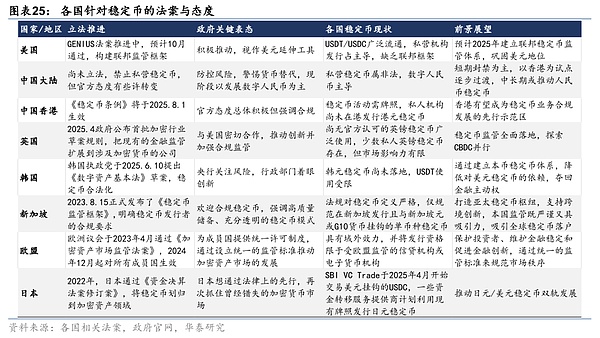

1)米国では、トランプ政府多大な努力推進する暗号通貨戦略。Becenteなどの政府職員は、米国に対するStablecoinsの戦略的考慮事項を脇に置いていません。これは、次の側面に反映されています。1つ、Stablecoinsは、ゴールドドル、石油ドルからトークンドル(デジタルドル)から継承されているデジタル時代の米ドル覇権の「技術的拡張」です(分析後の分析を参照)。2番、Stablecoin Reserve Assetsは、米国財務省債を購入し、財政資金のための新しいチャネルを提供することができます。三番目米国は、チェーン上のスタブコインの高い浸透率の助けを借りて、国の加速に対応したいと考えています。CBDCR&Dによってもたらされた競争。4番目トランプの家族は、暗号産業で詳細なレイアウトと完全な努力をしました。これは、Stablecoin分野の開発のための最も重要な原動力の1つでもあります。

今年1月、トランプは、彼が政権を握るとすぐに、デジタル金融技術の分野における米国のリーダーシップを強化するための行政命令に署名しました。 3月、トランプはソーシャルメディアで、暗号通貨の戦略的準備計画を促進すると発表しました。Stablecoinsの革新的な開発を促進する天才法は5月に投票され、6月に上院によって投票され、10月に正式に可決される予定です。

Genius Actは、米ドルのペギング「支払い安定」に焦点を当てており、発行資格、予備要件、規制システムに関する明確な規定を作成し、暗号資産業界が米国連邦の法的監督に含まれ、灰色の領域から正式に「修正」できるようになったことを示しています。特定のポイントと意図は次のとおりです。

1)発行者の資格に関しては、この法案は、連邦政府が規制された機関または承認された非銀行金融機関によって発行されることを奨励することを要求しています。発行者は、有能な当局(財務省、連邦準備制度、FDIC)に登録するための連邦免許を取得する必要があります。主に金融ビジネスに従事していない上場企業によるスタブコインの発行は、財務大臣、連邦準備制度の議長、FDICの議長によって満場一致で承認されなければなりません。

2)予備要件に関して、法案では、すべての認可された支払い安定式を100%留保する必要があり、予備資産は米ドルの現金または高流動性資産に預け入れ、発行者自身の資金から隔離されなければなりません。法案は、許容可能な準備資産には米ドル現金、93日以内に期限切れの米国財務省債、一晩の買戻し契約、指定されたマネーマーケットファンドが含まれることを明確に述べています。すべてのStablecoin資産は、誓約、借り換え、再利用に使用されないものとし、発行者は保有者にあらゆる形態の利息または収入を支払うことも禁止されています。

3)規制システムに関しては、「連邦政府の支配と州レベルのサプリメント」を備えた二重トラック規制システムが確立されました。10億ドルの発行規模のしきい値が設定されており、このサイズを超える非銀行発行者は、連邦政府の監督を受けるか、州の監督の下で動作する必要があります。さらに、この法案は、毎月予備ポートフォリオの構成を公開し、500億ドルを超える市場価値のある発行者の年間監査を実施するために、Stablecoin発行を要求しています。すべての認可された発行者は、米国のマネーロンダリング(AML)および制裁要件を厳密に遵守する必要があります

2)中国、国内現在の計画は、デジタルRMBシステムの構築にさらに焦点を当てています、香港、中国、香港は安定したコインを積極的に展開する。中央銀行知事のパン・ゴンシェンは、「効率と技術の準備の改善により、デジタルRMBとスタブコインが国境を越えた和解の実行可能な代替手段として提案されています…しかし、デジタル技術は、効率的で脆弱なRISに脆弱な従来の国境を越えた支払いシステムの弱点を明らかにしました。中国の香港通貨当局はまた、「スタブコインは広く受け入れられている支払い手段になることができるが、主権通貨の軌跡で動作しなければならない」と述べた。

楽しみにして、中国は2つの政策応答を採用しています。一方では、Stablecoinsはまだ歴史のテストに耐えていません。安全にするために、人民元のスタブコインを実装して公共のチェーンに行くことは困難です。オフショアRMB Stablecoinsの開発は、デッドロックを壊すための鍵です。中国の香港には、完全な制度的財団と市場財団があります。現在の関連する規制とサンドボックステストが開始されました。香港のドルの安定性が成熟すると、将来の人民元のスタブコインを将来さらにテストでき、「ソブリンクレジット +シナリオ埋め込み +階層化された監督」の妥協システムをパスで選択できます。たとえば、中国の香港にあるオフショア人民元のスタブコインのパイロットから、ハイナンの自由貿易港パイロットに昇進し、その後、自由のモデルと監督並列の監督のモデルである鉄や太陽光発電などの産業同盟チェーンにおける商品アンカーコインの発行に促進されます。

一方で、、中国のインターネットモバイルの支払いが開発されており、Stablecoinsに適用可能なシナリオはあまりありません。その利点は明らかではありません。中国の実際の状況に照らして、デジタルRMBの開発を加速し続けることはより安全で実現可能です。EUは、最初のバッチで20のヨーロッパの銀行に接続して、国境を越えた支払い料金の削減を促進し、デジタルユーロ(E-EURO)の開発にも優先されていることがわかります。

3)世界的に、アメリカ合衆国政策の変更により、複数の国や地域からの行動が推進されています、英国、オーストラリア、韓国など発展した全国フォローアップもっと早く。一方では、先進国はスタブコイン発行の分野で迅速にフォローアップしていますが、発展途上国は比較的保守的です。韓国のYoon Seo-Yeo政府はかつて「デジタル資産のための5年間のロードマップ」にスタブラインを書き、金融サービス委員会(FSC)は、地元の銀行と技術プラットフォームが韓国の獲得スタブコインを共同で発行することを奨励すると述べました。英国とイングランド銀行は、ポンドのスタブコインを将来の小売支払い領域へのリンクと明確に見なし、2026年までにサンドボックステストを完了しました。EU、UAE、シンガポール、香港、およびその他の場所は、安定した作業を促進しています。

一方、国は同時に加速します中央銀行のデジタル通貨(CBDC)発行はまた、安定したものの開発のための制度的環境を作成します。によるとビスデータは、世界が現在を超えていることを示しています90%中央銀行はの発行を調査していますCBDC、国の約3分の2に基づいていますCBDC経験は、stablecoinsの規制規則を策定し始めています。中国と米国を除いて、他のほとんどの国と地域は、馬鹿げた通貨とデジタル通貨によって共同で実施されています。特に、中国の香港通貨当局には、戦略的な定型コイン、中央銀行のデジタル通貨と預金トークン化、および戦略的仮想資産を管理する3つの部門があります。

さらに、国際的な金融規制当局(金融安定委員会など、G7など)は、さまざまな分野でのスタブコインの浸透の現実的な根拠を提供するグローバルなStablecoin規制の枠組みドラフトもリリースしました。

Stablecoins開発のマクロインパクト

Stablecoinsの急速な発展は、グローバルな金融システムの根底にある論理を再構築しています。現在の規制のダイナミクスと市場の慣行を組み合わせることで、そのマクロの影響は次のポイントに要約できます:

第一に、スタブコインの開発は、世界の金融システムに影響を与えています。米ドルの覇権は、安定性を使用して短期的なオンチェーン拡張を実現する可能性がありますが、技術の開放性も長期的な多極開発のためのウィンドウを開きました。テクノロジー、財務、データの主権に関する紛争が始まっています。

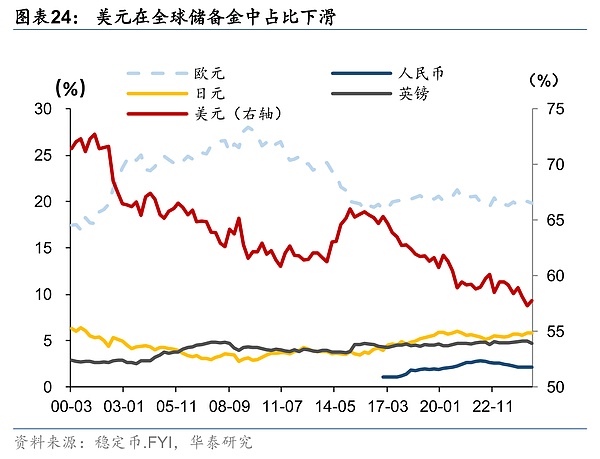

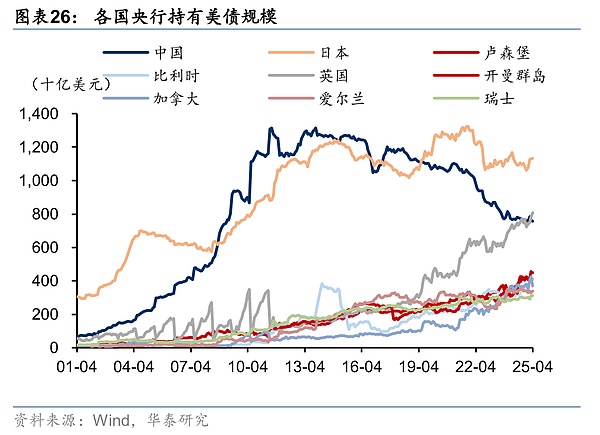

グローバルな「非繰り返し」の傾向が強くなり、米国の債務クレジットがますます疑問視されるにつれて、米国政府は財政的変化に対処するための安定した開発を加速しました。近年、「脱共同」の傾向が世界中で浮上しており、これは米国の金融制裁、債務リスク、非米国経済の発展の加速の影響を受けています。世界の外国為替準備金の米ドルのシェアは、2001年の73%から2024年の58%に減少し、さまざまな国の米国債の中央銀行の保有も継続的な下降傾向にあります。スタブコインの開発は、この状況を変える可能性があります。米国は、暗号通貨分野でファーストモーバーの優位性を持っています。米ドルのスタブコインは市場シェアの90%以上を占めており、暗号通貨分野でのその影響は、そのフィアット通貨システムの下での米ドルの浸透をはるかに上回っています。最近、米国は、デジタル分野でのドルの支配を形作ることを目指して、Stablecoinの法律を加速し始めました。

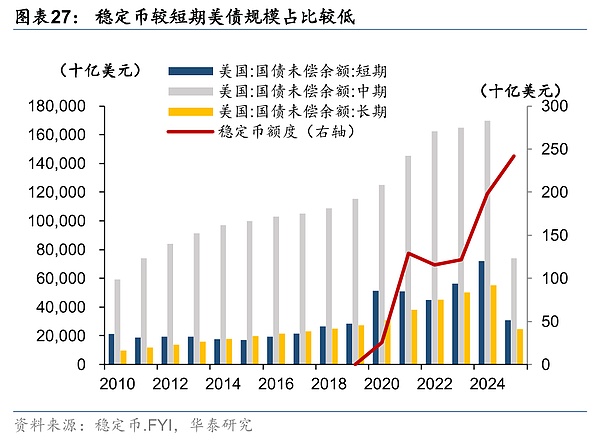

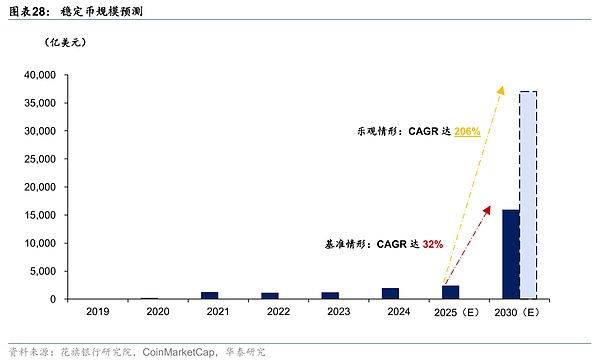

Stablecoinシステムの成熟により、短期ドルの覇権がチェーンの強化され、新しいドルサイクルが米国の債券の需要を支持し、米国債の危機の全身移動メカニズムが再び強化されました。Stablecoin市場は、主流の支払い分野をより速いペースで置き換えています。特に、VisaやMasterCardなどの従来の支払い大手も、支払いネットワークでの米ドルのスタブコインの使用をサポートし始めています。シティバンクは、スタブコインの市場規模が2030年までに1.6兆から3.7兆米ドルに達すると予測しています。その中で、独占能力を備えた米ドルのスタブコインは最も利益をもたらし、米ドルの生産方法は軍事基地、石油、石油、石油、迅速なものから、スチュブコインの投資モデルを介して、米国の市場を継続して留保された米国市場を介して留保された輸送に戻り、米ドルサイクルと米国債の危機のシステム。つまり、「USD現金→ユーザーの購入Stablecoins→Stablecoins→Issuer Purchases短期米国債券→財務省が資金調達を取得→より多くの債券の発行→Stablecoinsは、規模の増加により米国の債券の保有を増やします。」 Stablecoinスケールの予測と米国債券の80%の割合と相まって、Stablecoin発行者は2030年までに短期米国債で1.2〜3兆米ドルを保有することができます。

技術の開放性の背景の下で、デジタル通貨の権利、技術、データの主権がすべての関係者間の通貨ゲームの新しい焦点になり、長期的には多極開発の特性を示すことが期待されています。。ブロックチェーンなどのスタブコインの開発に関する技術サポートは、比較的オープンソースです。すべての国は、それぞれの通貨によって固定された馬鹿げたものを発行できます。鍵は、規制規制の促進にあります。米国に加えて、EU、シンガポール、香港、日本、および新興市場はすべて、EUの暗号資産市場規制、香港の中国のスタブコイン条例、シンガポール当局の定常条件、米国のデータ分野における日本の協力など、分野ですべてを整理しています。長期的には、監督の徐々に改善されたため、スタブコインの認識は、本質的にその背後にある発行者と予備資産に依存します。脱線の背景に対して、Stablecoin市場の開発パターンは、Fiat通貨市場の多極特性と一致します。Stablecoinsは、米国財務省の債券と一致する1:1の安定性を獲得しますが、Stablecoinsがドルの信頼性を節約することを期待することは、馬の前にカートを置くことです。

第二に、スタブコインの開発は、銀行事業と国境を越えた金融に大きな影響を与え、金融政策の送信効率と国内資本管理の能力をテストします。

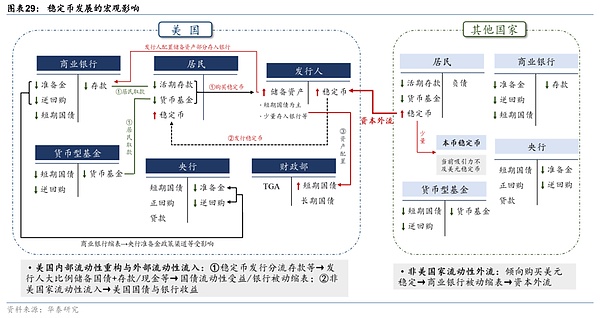

Stablecoinsの発行予備資産によってサポートされています、しかし、そのトランザクションプロセスは従来の銀行システムをバイパスし、支払いと価値の保管機能を直接提供します。これには、次の影響があります。1つ、金融政策伝達経路は大幅に妨げられています。米ドルのスタブコインスケールの拡大は、預金をそらすため、従来の銀行の受動的なバランスシートの削減につながります。銀行の預金ベースが縮小した後、信用拡大能力が低下し、財政的なインターメディエーションの傾向が悪化します。発行者は資金の一部を予備資産の形で銀行に戻しますが、金額のこの部分の割合は比較的低く、預金に対する補足効果は限られています。この背景に対して、中央銀行の金利規制と準備政策の有効性は大幅に削減されます。特に、金利削減などのゆるい政策のためのスペースが大きく影響を受けます。暗号通貨フィールドの収量は比較的高く、金利削減により大量の資金が流用する可能性があります。2番、従来の通貨レベルは乱れています。Stablecoinsが現金と現在の預金をそらした後、M0やM1などの通貨レベルの境界を曖昧にし、将来通貨統計システムを強制する可能性があります。さらに、Stablecoinsの取引効率は比較的高く、その開発により通貨の流通速度が向上します。フィッシャーの方程式MV = PYの観点から見ると、マネーサプライ、経済、インフレに影響を与える可能性があります。三番目、国内資本管理の有効性は弱体化しています。Stablecoinsの支払いは、迅速な規制システムをバイパスし、規制の死角を形成します。住民の米ドルのスタブコインの大規模な購入は本質的に資本飛行であり、国道の主権が脅かされるでしょう。

第三に、Stablecoinシステムの成熟度は分散型財務を促進します(defi)開発を加速し、次に、伝統的な金融サービスの暗号分野への移行を促進します。

Stablecoinシステムが成熟し続けるにつれて、defi市場は急速な発展の期間を案内し、伝統的な金融のさまざまな機能が徐々に暗号分野に移行する可能性があります。従来の金融システムは、中央銀行の5つの柱、商業銀行、証券会社、支払い、清算ネットワーク、保険金融機関に基づいています。Stablecoinエコシステムの形成後、Defi市場は、通貨の発行、オンチェーン貸出、プロジェクト「Currency Circle IPO」、Blockchain Payment Network、Currency Circle Insurance Financial Managementなどを含む対応する機能モジュールを徐々に導き出します。一方では、、Defi分野の開発により、従来の財政から暗号通貨への資金の移転が促され、従来の金融ビジネスの規模と流動性は縮小する傾向があります。一方で、Defiの低い規制と低い透明性は、レバレッジド取引、仲裁の投機、およびその他の行動に簡単につながる可能性があります。これは、特に実行危機において、従来の財務と市場の変動を増幅するリスクのある波及効果をもたらします。

その中で、スタブコインは国境を越えた支払いに大きな利点があり、これにより、国境を越えた貿易と支払いシステムの変化が促進されます。Stablecoinsには、高効率と低コスト、グローバルなアクセシビリティとプログラム性の特徴があり、国境を越えた支払いの分野で独自の利点があります。アプリケーションのいくつかの側面に変革的な影響を与えることが期待されています。第一に、高周波および小規模の電子商取引和解。Stablecoinsは、決済サイクルとコストを大幅に削減し、資本の離職効率を向上させることができます。2つ目はグローバルサプライチェーン管理です。Stablecoinsは、企業をサポートして、頻繁に国境を越えた支払いを行い、サプライチェーン全体で資本売上高を開始できます。3番目は国際労働送金です。Stablecoinsは、世界中の数億人の国境を越えた労働者の送金手数料を節約できます。さらに、安定性の高い効率は、国内の従来の支払いシステムの変革とアップグレードを促進します。

第4に、安定性に対する安定コインの影響には国全体の大きな違いがあり、米国と非米国は、スタブコインの状態が異なるために区別されています。

銀行業務、資本管理、従来の金融ビジネスに対するStablecoin開発の影響はマイナスです。コアは、流動性に対する暗号通貨市場の迂回効果にあります、しかし、そのような影響には大きな国の違いがあります。具体的には、1)米国では、主に内部流動性構造の再構築と外部流動性吸収に反映されています。一方では、アメリカ人の住民が現金を転用するためにスタブコインを購入した後、預金、マネーファンドを要求した後、資金の流れは双方向になります。一部の資金は、発行者を介して準備銀行とマネーファンドに戻ってフローされますが、米国の短期財務債券市場にはより多くの資金が投資されます。このプロセスでは、短期債券市場の流動性は資本の再分配から利益を得ていますが、商業銀行の預金や従来のマネーマーケットツール(マネーマーケットファンドなど)などの流動性は引き締める傾向があります。一方、海外居住者が米ドルのスタブルコインで購入した資金は、発行者を通じて米国の短期債と銀行システムにも参入し、米国の流動性にプラスの影響を与えます。2)非米国、主に流動性流出後の締め付け効果として現れました。非米国が暗号市場を自由化すると、住民は(開発の初期段階で地元のstablecoinsではなく米ドルのスタブコインを保持する傾向があり、地元の銀行の堆積物の喪失、バランスシートの縮小、そして全体的な流動性の締め付けを引き起こし、金銭的および財政的な主権を失います。

Stablecoinsの開発に直面している課題

同時に、Stablecoins自体のメカニズム設計の特殊性は、多くの困難な問題をもたらしました。、ビスレポートで年次経済報告2025》は、次の課題を指摘しています:

1)通貨「非シングル」と規制の違い

従来のフィアット通貨とは異なります「独自性」スタブコインの特性は、多くの場合、複数の機関によって発行されます。米ドルのStablecoinを例として、USDT、USDC、Busdなどのさまざまなカテゴリが含まれています。 Stablecoinsの発行メカニズムでは、米ドルと「1:1」のアンカー比を維持する必要がありますが、実際の取引では、さまざまな種類のStablecoinsが価格の逸脱を経験することがよくあります。このタイプの偏差は、ETFとアンカー資産ポートフォリオの値の違いと同様に、トランザクションプロセス中に予測可能な通常の変動です。しかし、いくつかの逸脱は、発行者の信用および予備資産の収益性などの包括的な要因の違いを反映して、市場シェアを押収するための発行者の割引競争に起因しています。

したがって、Stablecoinsの「非シングル」によって引き起こされる価格偏差は、基本的にそのコア属性をバリュー測定ツールとして違反し、取引効率を妨げます。さらに、さまざまな発行機関が異なる規制政策に直面しているため、安定性の価値にも影響を与えます。たとえば、監督のゆるい機関は資産配分により柔軟性があり、収益性が強くなり、安定した際に価格割引を提供できますが、厳格な監督のある機関は、コストの欠点のために市場によって排除される可能性があります。このタイプの規制上の違いには、国、地域、主題などのさまざまな側面が含まれます。

2)全身の欠陥とデフォルトのリスク

新しいトリフィンパズル。Stablecoinsのクレジットは、米ドルなどのFiat通貨担保に依存していますが、Becentなどは、米国の債務リスクを減らすために、より多くの短期米国の債券を購入するためのStablecoinsの拡大を期待しています。この相互依存関係は、米国の債務が制御不能になるリスクを解決するものではなく、特別な状況下でさえ、信用崩壊の可能性があり、体系的な欠陥やリスクをもたらします。

中央銀行および商業銀行と比較して、Stablecoin発行機関の運用メカニズムには柔軟性がなく、バランスの変化がより受動的になりつつあります。一方では来てください、商業銀行が規制の枠組み内でバランスシートのサイズを独立して調整できるモデルとは異なり、スタブコインは「前払いシステム」に厳密に従います。対応するスタブコインは、資金が到着した後にのみ発行でき、発行機関は中央銀行から流動性サポートを取得できません。これは、大規模な集落に対処したり、流動性の不一致に対処する際の柔軟性の明らかな欠如につながり、当座貸越能力と操作スペースを活用していません。一方で来てください中央銀行は、国立金融主権の代表として、政策ツールを通じてマネーサプライを柔軟に規制することができます。一方、スタブコインの発行規模は主に市場の需要によって促進されており、全体的なバランスの変化は受動的です。

柔軟性の欠如を背景に、「コミットメントフルフィルメント」と「ビジネスモデルの追求」との間に矛盾があります。発行メカニズムの観点から見ると、Stablecoin発行機関は、資産予約モデルと通貨交換に厳格なコミットメントを行っています。ただし、市場の競争の圧力と商業的利益に起因するものである発行機関は、一部の資産をクレジットまたは流動性リスクで割り当ててリターンを増やす必要があります。これにより、予備資産の価値には特定の変動があります。流動性危機が発生すると、ユーザーのリアルタイム交換のニーズを確保することは困難です。リスクイベントが発行者に発生すると、系統的な連鎖反応と影響を引き起こす可能性があります。

3)規制とマネーロンダリングの問題

暗号通貨は匿名性と分散化によって特徴付けられており、違法な金融活動につながる可能性があります。Coickickickoffの調査によると、暗号通貨関連の違法事件には、ランサムウェア、ダークウェブ市場、電気通信詐欺、投資詐欺、不正なソフトウェアなどのさまざまなビジネス形式が含まれます。2022年から2024年までのイーサリアム。

したがって、Stablecoin開発の過程で、アンチマネーロンダリングに関連する規制および法的フレームワークも同時に促進する必要があります。一方では、、暗号通貨システムの規制真空を改善し、混合通貨サービス(ミキサー)やプライバシーコイン(Monero、ZCASHなど)などの高リスクの匿名ツールの使用を制限する必要があります。一方で、技術的手段は、マネーロンダリングトランザクションを追跡および傍受するために使用できます。たとえば、ブロックチェーン分析ツールを介して、転送軌道を厳密に監視し、疑わしい資産と口座をタイムリーに凍結し、中央銀行のデジタル通貨(CBDC)に似た「制御可能な匿名」設計を採用して、特定のメンバー(中央銀行や国営バンクなど)のみがデータを録音しているために参加できるコンソーシアムチェーンを形成することもできます。一定のプライバシー。

最後に、スタブコインは急速に上昇しています。これは、グローバルな金融および金銭的秩序を書き直すための重要な変数かもしれません。しかし、同じように銀行国際集落言われていること、「スタブコインの将来の役割はまだ不確実ですが、彼らはせいぜい補助的な役割を果たすべきです」。

リスク警告

1))通貨と財政的主権のリスク。スタブコインの開発は、金融政策の送信経路と伝統的な金銭的秩序に影響します。

2))国右安定したコイン産業チェーンの実装監督制限。国は暗号通貨の分野で激しく競争しており、米国は産業鎖に制裁を課し、中国の技術の最新情報の速度を制限しています。

3)暗号通貨は技術的な欠陥を明らかにします。取引所やstablecoinsのスマートコントラクトにコードの欠陥がある場合、ハッキングにつながる可能性があります。完全に担保されていない(USTなど)stablecoinsは市場の実行を引き起こす可能性があります。