« Compte Trump » : un pari national pour remodeler la richesse et l’avenir de l’Amérique

Si cette politique est mise en œuvre, elle continuera à fournir des liquidités au marché boursier américain d’ici 18 ans, et ce serait une bonne chose pour le marché dans son ensemble s’il n’y avait pas de liquidité dans un avenir proche.

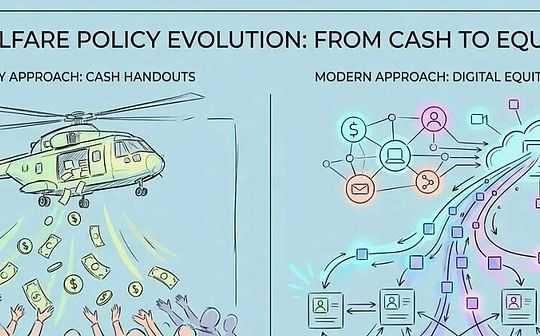

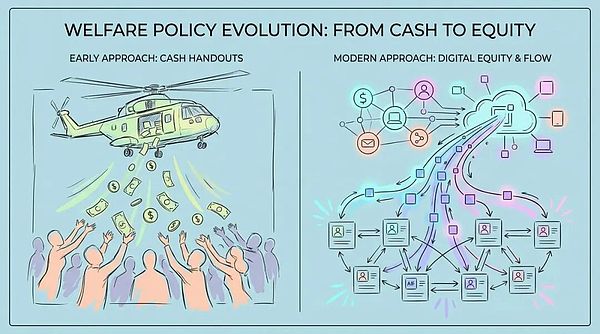

De « l’argent hélicoptère » aux « capitaux propres hélicoptère »

Le « Compte Trump » ne se contente plus de répondre à des besoins urgents immédiats, il a de plus grandes ambitions.il essaie de passer Verrouillage obligatoire des actifs et Effet des intérêts composés à long terme , ancrant directement le destin économique de notre prochaine génération sur la performance du marché des capitaux.

Imaginez que chaque nouveau citoyen américain né reçoive 1 000 dollars de « capital de démarrage » du gouvernement fédéral.L’argent n’est pas utilisé pour une consommation immédiate, mais est investi de force en bourse et ne peut être utilisé par personne jusqu’à ce que le bénéficiaire atteigne l’âge adulte.En outre, la famille Dell a également généreusement fait don de 6,25 milliards de dollars américains pour fournir un « capital d’amorçage » sous forme de capitaux propres aux enfants nés avant cette date.Cela marque la transition du concept de « société de propriété » d’un slogan politique à un grand projet d’infrastructure financière concrète.

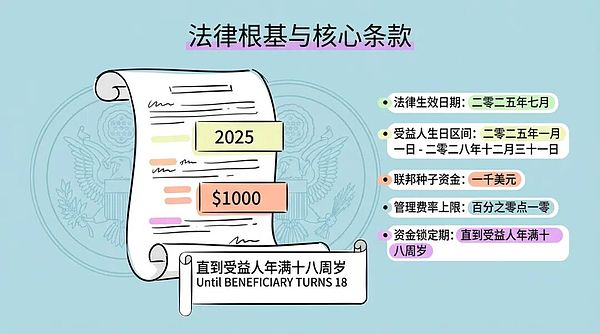

La structure politique et le mécanisme de fonctionnement du « Compte Trump »

-

Périmètre des bénéficiaires : Chaque nouveau-né américain possédant un numéro de sécurité sociale né entre le 1er janvier 2025 et le 31 décembre 2028. -

Financement fédéral de démarrage : Le Trésor américain effectue un dépôt unique de 1 000 $. -

Administration et dépenses : Les fonds sont sous la gestion globale du ministère des Finances et sont gérés par des institutions financières privées. Le plafond des frais de gestion annuels ne pourra excéder 0,10% . -

Période de blocage des fonds : Immobilisation obligatoire jusqu’à ce que le bénéficiaire atteigne l’âge de 18 ans, sauf décès ou invalidité grave.Cette période de blocage de 18 ans vise à exploiter pleinement l’effet des intérêts composés et à garantir que l’attribut « capital » des fonds ne soit pas aliéné.

Affectation des algorithmes du plan Dell et défis

-

Âgé de 10 ans et moins (c’est-à-dire né avant le 1er janvier 2025). -

Vivez dans un code postal où le revenu médian des ménages est inférieur à 150 000 $. -

N’a pas reçu 1 000 $ du gouvernement fédéral.

-

premier niveau : Pour les nouveau-nés de 2025 à 2028, le ministère fédéral des Finances fournit 1 000 $ US, ce qui est universel. -

Niveau 2 : Pour les enfants existants de moins de 10 ans, la Fondation Dell fournit 250 $, sous réserve du plafond de revenu médian du lieu de résidence. -

Niveau 3 : Les enfants de plus de 10 ans ou issus des zones aisées ne sont pas subventionnés.

Financement continu et Super IRA

-

Les familles peuvent utiliser leur revenu après impôt pour cotiser et profiter d’une valeur accrue. traitement de report d’impôt . -

Les employeurs peuvent cotiser jusqu’à 2 500 $ par année aux comptes des enfants de leurs employés, qui ne seront pas inclus dans le revenu imposable des employés, formant ainsi un nouveau avantages salariaux non imposables . -

Les gouvernements locaux et autres organismes caritatifs peuvent également contribuer au capital sans compter dans le plafond annuel.

Investissement forcé et impact sur le marché : un pari sur l’inflation des actifs

« Hypothèse de marché inélastique » Il est démontré que l’élasticité de la demande sur le marché boursier est bien inférieure aux hypothèses traditionnelles. Pour chaque dollar d’entrée, la capitalisation boursière totale peut augmenter de cinq dollars ou plus.

Il s’agit en réalité d’un pari d’État : il parie que ce type d’ingénierie financière pourra continuer à créer de la richesse papier sans retour catastrophique des valorisations à un moment donné dans le futur.

Risques liés à la séquence des bénéficiaires et nouveaux défis dans la gouvernance caritative

Leçons de l’expérience internationale : Grande-Bretagne, Singapour et « baby bonds »

-

Les leçons du « Children’s Trust Fund » britannique : De 2002 à 2011, bien que le fonds fiduciaire pour les enfants mis en place au Royaume-Uni ait été automatiquement ouvert, plus de 758 000 comptes étaient encore « non réclamés » lorsque les enfants ont atteint l’âge adulte, représentant 1,4 milliard de livres sterling.Ceci nous avertit que le mécanisme « d’adhésion » du « Compte Trump », combiné à une période d’oubli de 18 ans, pourrait avoir pour conséquence que des millions d’enfants à faible revenu qui en ont le plus besoin ne puissent pas accéder à cette richesse. -

Consolidation obligatoire du Fonds central de prévoyance de Singapour : Singapour impose un taux de cotisation allant jusqu’à 37 % du salaire, lie étroitement les fonds aux infrastructures de vie telles que le logement et les soins médicaux, et offre un taux d’intérêt garanti sans risque de 2,5 % à 4 %.En revanche, le « Compte Trump » ne dispose pas d’une telle intégration complète du cycle de vie ni d’une telle couverture des risques, et ressemble plus à une tirelire isolée qu’à un système de sécurité sociale. -

Contradictions des « baby bonds » : Le plan « baby bond » proposé par des démocrates tels que Cory Booker préconise un financement différentiel basé sur la situation patrimoniale de la famille pour réduire l’écart entre riches et pauvres.Le « Compte Trump » fournit un financement fédéral de démarrage égal, mais permet aux familles riches d’investir 5 000 $ supplémentaires par an pour une croissance à l’abri de l’impôt.Les critiques soutiennent que cela revient à utiliser les fonds publics pour créer des abris fiscaux qui profitent aux riches et qui, à terme, pourraient Exacerber l’écart entre riches et pauvres plutôt que de le réduire .

Réductions des prestations et scénarios futurs

-

Scénario A : L’âge d’or de la société propriétaire (scénario de marché haussier) : -

Prémisse : L’économie américaine connaîtra une forte croissance au cours des 20 prochaines années, la technologie de l’IA entraînera un gain de productivité et le taux de rendement annualisé du S&P 500 dépassera 8 %. -

résultat : Appréciation générale des actifs, atténuation des conflits de classes et soutien croissant au système capitaliste parmi les jeunes. -

influence politique : La stratégie de « classe d’investisseurs » du Parti républicain a remporté une grande victoire et a consolidé le paysage politique de droite. -

Scénario B : Vingt années perdues (scénario de stagflation) : -

Prémisse : Les États-Unis sont tombés dans une stagflation à long terme, ou la valorisation boursière s’est fortement redressée après avoir été poussée à la hausse par les fonds passifs. Le taux d’inflation compense les rendements nominaux. -

résultat : Le pouvoir d’achat des comptes a diminué et les familles ordinaires ont été durement touchées. -

influence politique : L’argument de « l’arnaque de l’État » est répandu, la confiance de la société dans le système financier s’est effondrée et le populisme est en hausse.

-

Scénario C : Bourbier administratif et actifs dormants (scénario britannique) : -

Prémisse : Des formes complexes empêchent les familles à faible revenu d’ouvrir des comptes, et les administrateurs privés ne sont pas incités à gérer les petits comptes. -

résultat : Des millions de comptes sont inactifs et les institutions financières de Wall Street érodent les « actifs sans propriétaire » à travers les frais de gestion. -

influence politique : Cette politique est considérée comme une subvention fiscale régressive, suscitant des critiques à l’égard de la bureaucratie et de la prédation financière.

Conclusion : verrouiller l’avenir, parier sur l’équité et les opportunités

-

hypothèses de marché : Le marché boursier américain sera toujours une machine efficace de création de richesse, pas un casino. -

hypothèse comportementale : Toutes les familles, qu’elles soient riches ou pauvres, peuvent avoir les connaissances et la patience nécessaires pour gérer leurs actifs à long terme. -

hypothèses sociales : La propriété d’actifs peut remplacer la redistribution des revenus et devenir la solution ultime aux inégalités.