Auteur : Stratégie de trading ; Traduction : @bitchainvisionxz

Stream xUSD est en fait un « hedge fund tokenisé » déguisé en stablecoin DeFi, prétendant adopter une stratégie delta neutre.Aujourd’hui, le fonds est insolvable au milieu de nombreux doutes.Au cours des cinq dernières années, plusieurs projets ont suivi la même routine et ont tenté de démarrer leur écosystème symbolique grâce aux revenus générés par les investissements neutres en delta.Les cas réussis incluent : MakerDAO, Frax, Ohm, Aave, Ethena.

Contrairement à beaucoup de ses concurrents DeFi plus purs, Stream a toujours manqué de transparence sur ses stratégies et ses positions.Sur les trackers de portefeuille tels que DeBank, seuls 150 millions de dollars de sa valeur totale verrouillée revendiquée de 500 millions de dollars sont visibles sur la chaîne.La vérité est que Stream a investi des fonds dans des stratégies de trading hors chaîne exploitées par des traders indépendants, et certains traders ont été contraints de liquider leurs positions, entraînant des pertes estimées à 100 millions de dollars.

1.CCNRapports associés

Le piratage Balancer DEX de 120 millions de dollars de lundi n’a rien à voir avec cela.

Selon des rumeurs (que nous ne pouvons pas confirmer car Stream ne le divulgue pas publiquement), sa stratégie de trading hors chaîne impliquerait une « vente à découvert de la volatilité ».En finance quantitative, la « vente à découvert de la volatilité » fait référence à l’utilisation d’une stratégie de négociation pour tirer profit lorsque la volatilité du marché diminue, reste stable ou lorsque la volatilité réalisée est inférieure à la volatilité implicite dans la tarification des instruments financiers.Si le prix de l’actif sous-jacent ne fluctue pas de manière significative (c’est-à-dire dans un environnement de faible volatilité), l’option peut expirer, permettant au vendeur de conserver la prime sous forme de profit.Cependant, cette méthode comporte des risques importants : une augmentation soudaine de la volatilité peut entraîner des pertes énormes et est souvent décrite comme « cueillir des pièces devant un rouleau compresseur ».

2, des informations détaillées sur la volatilité à découvert

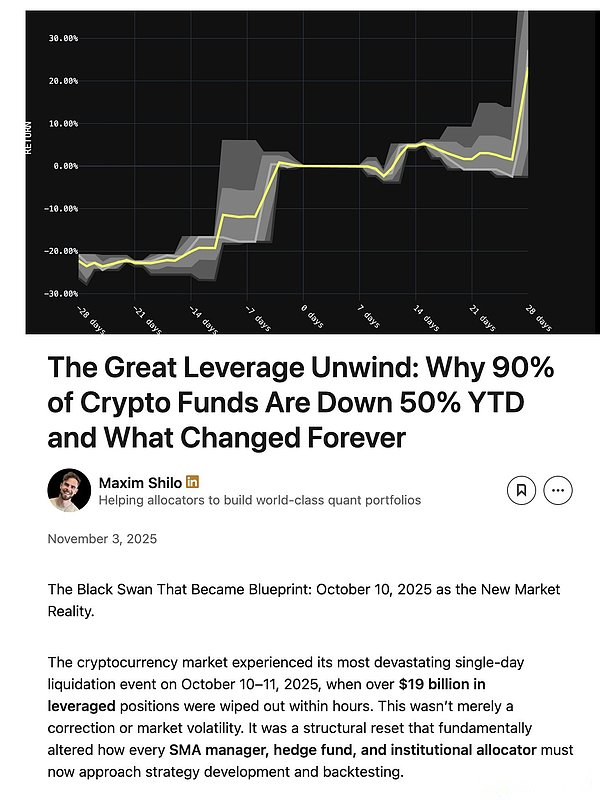

Nous vivons un tel « pic de volatilité » lors du « Black Friday » du 11 octobre.Avec la frénésie du marché provoquée par l’engouement pour Trump en 2025, le risque de levier systémique accumulé depuis longtemps sur le marché des cryptomonnaies a atteint un niveau élevé.Lorsque Trump a annoncé de nouveaux tarifs dans l’après-midi du vendredi 11 octobre, tous les marchés sont tombés dans la panique, qui s’est rapidement propagée à l’espace des cryptomonnaies.En cas de panique, vendre d’abord des actifs refuges devient la règle de survie.La liquidation a déclenché une chaîne de liquidations.

Étant donné que l’accumulation à long terme du risque de levier a maintenu l’endettement systémique à un niveau élevé, le marché des contrats perpétuels manque de profondeur suffisante pour liquider en douceur toutes les positions à effet de levier.Dans ce cas, le mécanisme de désendettement automatique (ADL) entre en jeu et commence à distribuer les pertes aux traders rentables.Cela fausse encore davantage un marché déjà frénétique.

3, Qu’est-ce que le désendettement automatique ?

La volatilité provoquée par cet incident est un phénomène qui ne se produit qu’une fois par décennie sur le marché des cryptomonnaies.Bien que cela ne soit pas sans précédent (des chutes similaires se sont produites sur les marchés des cryptomonnaies dès 2016), en raison du manque de données fiables sur cette période, la plupart des traders algorithmiques ont basé leurs stratégies sur des données récentes de « smooth swing ».Comme il n’y a pas eu de fluctuations aussi violentes récemment, même les positions avec un ratio de levier aussi faible qu’environ 2 fois ont été démantelées.

Maxim Shilo fournit une analyse approfondie de l’impact de cet événement sur les traders algorithmiques et de la manière dont le « Black Friday » peut changer de façon permanente le paysage du trading de cryptomonnaies :

4,Maxime Shiloparler10mois11Comment le Japon change le paysage commercial algorithmique des crypto-monnaies

Aujourd’hui, les premières victimes de l’incident du « Black Friday » sont apparues, et Stream n’a pas été épargné.

La définition d’un fonds delta neutre devrait être qu’il n’y a aucune possibilité de perte.Si une perte se produit, par définition, elle ne peut pas être qualifiée de neutre delta.Stream a promis un jour de rester neutre en termes de delta, mais a investi dans une stratégie autonome non transparente et hors chaîne à l’insu de tous.La neutralité Delta n’est pas toujours noire et blanche, et il est toujours facile de juger après coup.De nombreux experts peuvent considérer ces stratégies comme trop risquées pour être considérées comme véritablement neutres en termes de delta, car elles peuvent se retourner contre elles.Et ils se retournent contre eux.

Lorsque Stream a perdu le principal de ces transactions échouées, elle est tombée en insolvabilité.

DeFi lui-même comporte des risques et certaines pertes de fonds sont acceptables.Si le rendement annualisé atteint 15 %, même s’il y a un prélèvement unique de 10 %, le capital peut toujours être rétabli à 100 %, ce qui n’est pas un coup dévastateur.Cependant, Stream a également poussé son propre effet de levier jusqu’à la limite grâce à une stratégie de prêt en « boucle récursive » avec un autre stablecoin, Elixir.

5, Qu’est-ce qu’une boucle récursive ?

Les boucles récursives (également connues sous le nom de boucles de prêt récursives) sont une stratégie d’agriculture de rendement à effet de levier sur le marché des prêts de la finance décentralisée (DeFi).Son mécanisme de base consiste à emprunter à plusieurs reprises avec des garanties déposées (en utilisant souvent des actifs empruntés comme nouvelles garanties), élargissant ainsi l’exposition aux taux d’intérêt, aux récompenses de l’extraction de liquidités ou aux revenus provenant de protocoles de prêt tels que Aave, Compound et Euler.Cette stratégie crée un « effet de circulation » qui peut doubler les fonds réellement déployés sans capitaux externes supplémentaires, réalisant essentiellement un cycle de fonds « d’auto-emprunt et d’auto-prêt » dans le cadre de l’accord.

6,FluxComment augmenter l’effet de levier et de combien ?

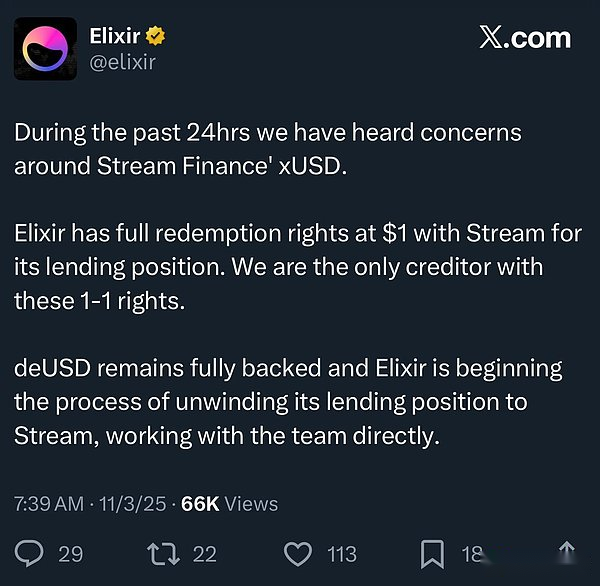

Pour aggraver les choses, Elixir a revendiqué une « priorité de remboursement » sur la base d’un accord hors chaîne, c’est-à-dire que si Stream fait faillite, Elixir peut d’abord récupérer le principal.Cela entraînera que les autres investisseurs DeFi de Stream recevront moins (ou aucun accès) aux fonds à rembourser.

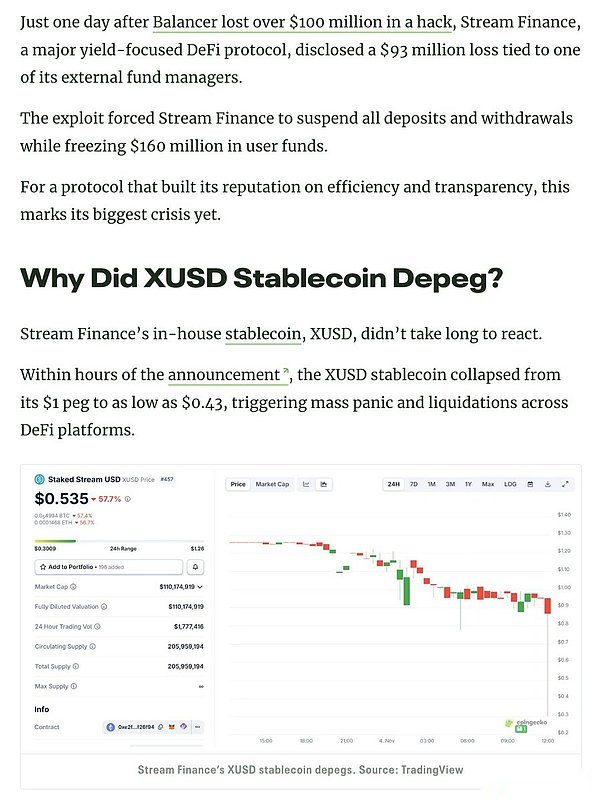

En raison du manque de transparence, des opérations de boucle récursive et des stratégies auto-opérées, nous n’avons en réalité aucun moyen de connaître les pertes exactes des utilisateurs de Stream. Le prix actuel du stablecoin Stream xUSD est tombé à 0,60 $ par dollar américain.

Parce que ces risques n’ont pas été divulgués aux utilisateurs de DeFi, un grand nombre d’utilisateurs étaient extrêmement en colère contre Stream et Elixir – non seulement ils ont subi des pertes, mais ils ont également été contraints d’assurer les profits continus des élites américaines issues de Wall Street en raison de la perte du mécanisme de distribution sociale.

Cet incident a également affecté le contrat de prêt et ses conservateurs :

« Tous ceux qui pensent faire un prêt garanti sur Euler font en réalité un prêt non garanti par l’intermédiaire d’un agent » – @infiniFi Rob

De plus, comme Stream n’a pas divulgué sa position et ses données sur les profits et pertes en chaîne, les utilisateurs ont commencé à soupçonner que Stream avait détourné frauduleusement les bénéfices des utilisateurs au profit de l’équipe de direction.Les investisseurs de Stream xUSD s’appuient sur leurs « oracles » autodéclarés pour obtenir des rendements, et les tiers ne peuvent pas vérifier si les calculs sont exacts et équitables.

Comment y faire face ?

Des incidents comme Stream auraient pu être évités, en particulier dans les secteurs émergents comme DeFi.La règle « risque élevé, récompense élevée » est certainement vraie, mais la condition préalable à l’application de cette règle est de comprendre la nature du risque : tous les risques ne valent pas la peine d’être pris et certains risques sont inutiles.Il existe actuellement plusieurs protocoles réputés d’agriculture de rendement, de prêt et de type « fonds spéculatif à jetons stables » qui permettent une transparence totale des risques, des stratégies et des positions.

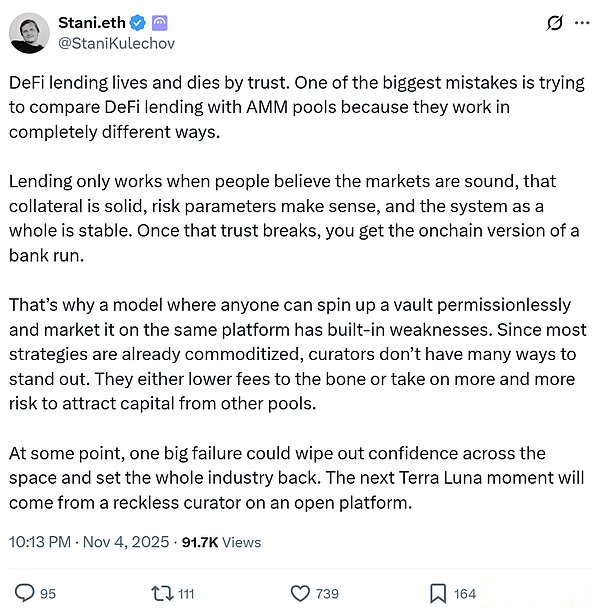

7,AaveFondateurStaniDiscuterDéFiMécanismes de conservation et conditions de prise de risque excessive :

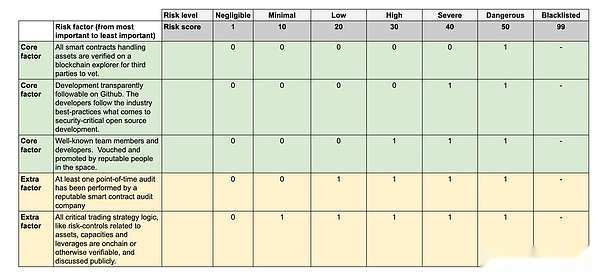

Afin de distinguer plus clairement entre les « coffres-forts de haute qualité » et les « coffres-forts de mauvaise qualité », Trading Strategy a commencé à publier son score de risque technologique de coffre-fort développé de manière indépendante dans le rapport du coffre-fort DeFi.

8, Concernant le cadre des risques de trésorerie :

Le risque technique fait référence à la possibilité de perdre des fonds d’investissement dans les coffres DeFi en raison de défauts d’exécution techniques.Le Vault Technology Risk Framework fournit un outil intuitif pour classer les coffres DeFi en catégories à risque élevé et faible.Bien que ce score de risque technique ne puisse pas éliminer les risques de marché tels que les erreurs de négociation et la transmission des risques, il peut garantir que des tiers peuvent évaluer ces risques.

À mesure que la qualité des informations disponibles pour les utilisateurs de DeFi s’améliore, l’allocation du capital sera orientée vers des participants de haute qualité et la gravité des incidents comme Stream s’atténuera à l’avenir.