Auteur: Ryan Yoon, Source: Tiger Research, compilé par: Shaw Bitchain Vision

Cet article analyse comment Pendle convertit les dépenses de financement volatiles en rendements stables et prévisibles pour les investisseurs institutionnels par le biais de Boros, révolutionnant ainsi les dérivés de financement décentralisés (DEFI).

Tl; dr

Les problèmes de base ont été résolus: Les institutions veulent des rendements stables, mais les coûts de financement sont instables – Boros convertit la volatilité en revenu fixe

Opportunités de marché: L’avantage de premier moteur dans le domaine des dérivés de défi est devenu une infrastructure importante pour les stratégies de couverture neutres telles que Ethena

Élargissez votre vision: Développer des taux de capital des actifs cryptographiques à la finance traditionnelle (obligations, actions), menant le marché des dérivés en chaîne

1. Zones inexploitées derrière le succès Defi

Malgré le fait que le marché de la cryptographie ait produit de nombreux récits, les finances décentralisées (DEFI) et le trading des dérivés ont montré l’ajustement le plus fort de produit à la mise en marché.

La croissance initiale de Defi provient des accords de prêt tels que Aave et Compound, des échanges décentralisés tels que UNISWAP et des mécanismes agricoles des bénéfices.Ces mécanismes reconstruisent les primitives financières de base dans un environnement sans licence et ouvrent des services auparavant limités aux utilisateurs institutionnels.

À mesure que ces marchés mûrissent, Defi a commencé à se développer dans le domaine des dérivés et sa trajectoire de développement est similaire à la finance traditionnelle..Sur les marchés traditionnels, l’échelle et la liquidité des dérivés dépassent de loin celles du trading spot.Un changement similaire se déroule dans l’espace des crypto-monnaies, les dérivés sans licence devenant le prochain moteur de croissance.

2. Le rôle de la pendle dans l’ingénierie financière dans Defi

Pendle a découvert cette opportunité très tôt et a été lancée en 2021, se positionnant comme un projet de premier plan pour amener les dérivés structurés à Defi.

Son point d’entrée est de séparer le principal et le revenu des jetons de revenu. Le timing est correct: la promesse de revenus devient progressivement le courant dominant.D’ici 2023, les récits de Pledge et Future Airdrops émergeront progressivement et Pendle a attiré plus d’attention.Aujourd’hui, de nombreux nouveaux projets intègrent Pendle comme la couche fondamentale des stratégies liées aux revenus.

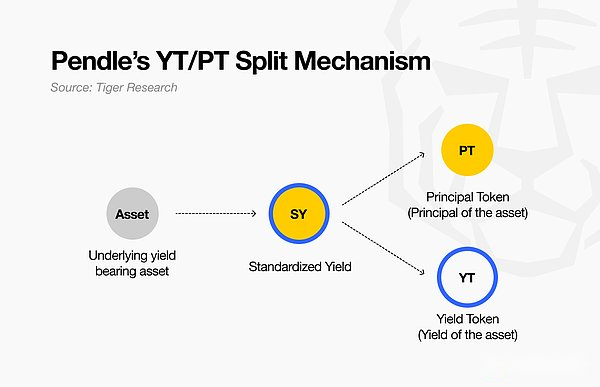

Son mécanisme de base peut sembler simple, mais il crée en fait deux classes d’actifs différentes: les droits de la dette réduits (PT) pour une valeur future et une exposition à la volatilité des taux d’intérêt pure (YT).

L’impact est significatif.Avec Pendle, les actifs gagnants tels que Steth ou Reth ne se limitent plus à la capacité de promettre des alternatives;Ils peuvent désormais servir de pierre angulaire de la construction de stratégies plus complexes.

Les investisseurs à la recherche d’un rendement en hausse peuvent acheter YT pour obtenir jusqu’à six fois l’exposition à l’effet de levier (selon les conditions du marché).Au lieu de cela, les investisseurs poursuivant les titres à revenu fixe peuvent acheter du PT, qui peut généralement verrouiller les bénéfices à une remise à deux chiffres en dessous de la valeur future.

Plus important encore, la conception de Pendle améliore l’efficacité du capital de Defi.Les stratégies qui nécessitaient une expertise complexe de couverture ou de dérivés sont désormais simplifiées par le mécanisme de partage des bénéfices.Les investisseurs peuvent désormais accéder, échanger et personnaliser l’exposition aux bénéfices sur la chaîne.

Ce faisant, Pendle introduit non seulement de nouveaux concepts de prestations, mais jette également les bases de l’ingénierie financière dans Defi, offrant aux utilisateurs des outils de niveau institutionnel sans autorisation.

3. Boros: améliorer les rendements neutres delta

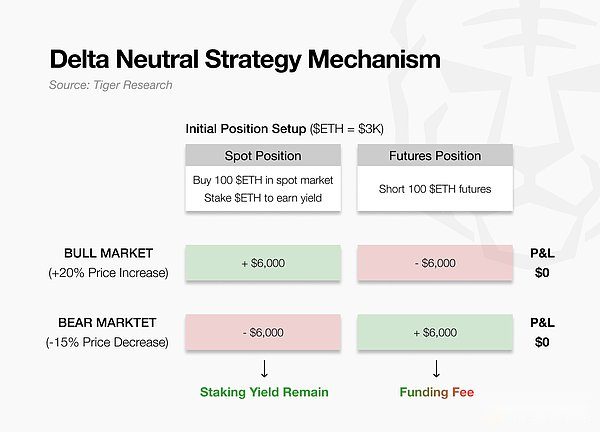

À mesure que le marché des crypto-monnaies se développe, les investisseurs institutionnels investissent plus d’argent et adoptent des stratégies de négociation plus complexes pour réaliser des bénéfices.Leur première priorité est d’obtenir des rendements stables, ce qui minimise généralement le risque de prix en tenant une position neutre dans le delta.

Ethena le démontre en tenant un spot ETH et en court-circuité en même temps des quantités de futurs.Les gains d’une partie compensent les pertes de l’autre partie, et quelle que soit la direction des prix, la valeur du portefeuille peut être maintenue stable (voir figure).

Dans un marché haussier, les Bulls paient des frais de financement au short et Ethena réalise des bénéfices.Dans un marché baissier, l’inverse est vrai et Ethena doit payer pour cela.

Le défi est que les flux de capitaux sont intrinsèquement instables – génèrent parfois des revenus et nécessitent parfois des dépenses.Cette volatilité sape les protocoles comme Ethena, qui s’appuient sur les stratégies neutres delta pour soutenir son USDE de stablecoin.

Boros comble cette lacune en convertissant un flux instable de dépenses en capital en gains fixes et prévisibles.De cette manière, il offre aux institutions la stabilité requise pour étendre l’allocation des capitaux sur le marché des crypto-monnaies.

4. Mécanisme Boros: stabiliser le taux de financement

Boros a lancé l’unité de revenu (YU), un dérivé qui isole les fluctuations des dépenses en capital du prix de l’actif sous-jacent.YU peut mettre en œuvre deux fonctions simultanément: cibler les paris sur les taux de fonds et convertir les flux de fonds instables en sources de revenus prévisibles.Les sections suivantes expliquent son mécanisme.

4.1. Unité de revenu (YU): Structure et utilisation

Supposons qu’un investisseur cherche à obtenir un rendement annualisé fixe de 8% en trois mois, que les frais de financement Bitcoin soient positifs ou négatifs.Au lieu de cela, un autre investisseur peut être plus enclin à supporter directement les fluctuations des dépenses de fonds et à payer des titres à revenu fixe.

Yu relie ces deux parties par l’isolement et la volatilité des frais de fonds de transaction, sans être affectés par les modifications du prix de l’actif sous-jacent.

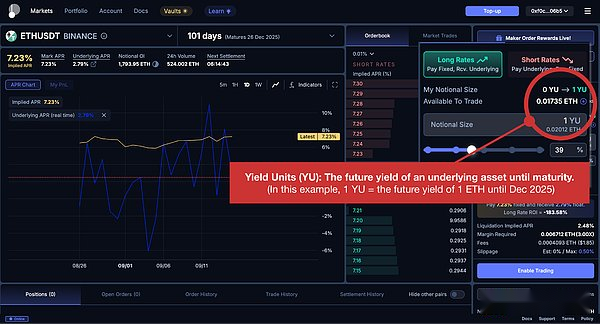

Par exemple, le produit « 1 yu-ethusdt-binance » représente les revenus des dépenses en capital détenues par 1 position d’ETH nominale dans le contrat de binance perpétuel jusqu’à la date d’expiration.Après avoir acheté le produit, les investisseurs peuvent obtenir des gains ou des pertes en fonction des modifications des dépenses de financement associées à la position sans tenir l’ETH lui-même.De cette façon, YU convertit les frais de financement d’une paire d’actifs d’échange spécifique en un instrument négociable indépendant.

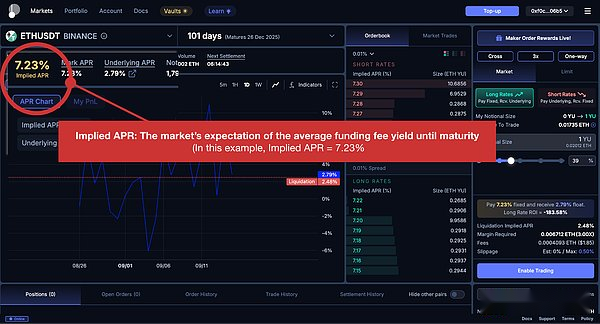

4.2. Taux d’intérêt annuel implicite: les attentes du marché comme signal de prix

Le concept de base du trading YU est l’APR implicite.Il représente les attentes du marché concernant le taux de rendement moyen des frais de fonds avant l’échéance et se reflète dans le prix actuel de Yu.

Tout comme le prix du bitcoin de 80 000 $ reflète l’évaluation de l’actif par le marché, le taux d’intérêt annuel implicite de Yu-Btcusdt indique que les participants s’attendent à ce que les dépenses de financement Bitcoin soient en moyenne de 8% par an sur la période pertinente.

En termes simples, le rôle des taux d’intérêt annuels implicites est très similaire à celui des prix du marché sur le marché à terme: il reflète le consensus actuel du marché.

4.3. Positions longues et courtes: échanger le taux de rendement implicite et le taux de rendement réel

Les positions de YU sont similaires au trading à terme, avec des positions longues et courtes ayant des motivations différentes.

-

Bitcoin Futures Longs: Marque Prix 50 000 $ → Prix cible 60 000 $ = 10 000 $ Profit;

-

YU Long: taux d’intérêt annuel implicite 8% → Taux d’intérêt annuel réel 10% = 2% Profit (les parties longues paient le taux d’intérêt annuel implicite et obtiennent le taux d’intérêt annuel réel)

Les positions longues de Yu reflètent la conviction que «le taux de financement réel sera plus élevé que les attentes actuelles du marché, telles que 10%». Dans ce cas, les longs paient au taux annuel implicite (8%) et collectent des fonds au taux annuel réel (10%).Cela équivaut à dire « Les contrats à terme sur Bitcoin sont désormais au prix de 50 000 $, mais je m’attends à ce qu’il atteigne 60 000 $ » puis passe longtemps.

-

Bitcoin Futures Shorts: prix marqué 50 000 $ → Prix cible 40 000 $ = 10 000 $ Profit

-

Yu Short: taux d’intérêt annuel implicite 20% → Taux d’intérêt annuel réel 15% = 5% de bénéfices (les shorts obtiennent un taux d’intérêt annuel implicite et payer le taux d’intérêt annuel réel)

Les positions courtes de YU reflètent la conviction que «le taux de financement réel sera inférieur aux attentes actuelles du marché, telles que 15%». Les shorts reçoivent un financement aux taux d’intérêt annuels implicites (20%) et payent le financement au taux d’intérêt annuel réel (10%). C’est similaire à dire que « Bitcoin Futures est désormais au prix de 50 000 $, mais je m’attends à ce qu’il tombe à 40 000 $ » puis court.

En bref, les contrats à terme Bitcoin représentent des paris sur le «prix actuel par rapport au prix futur», tandis que YU représente des paris sur «les attentes du marché actuelles (APR implicite) par rapport aux résultats de financement réalisés (APR réel)».Étant donné que les taux de financement sont réinitialisés toutes les 8 heures, les rendements dépendent de la question de savoir si chaque taux d’intérêt réalisé est plus élevé ou inférieur aux attentes du marché à l’époque.

5. Appliquer des boros dans la stratégie neutre delta

Quelle est l’utilisation pratique de Yu pour les institutions?Pour illustrer cela, considérez comment Boros aborde le défi de la volatilité du taux de financement auquel Ethena est confrontée.

Supposons que Ethena exploite une stratégie neutre de Delta avec 100 eth. Il détient 100 ETH sur le marché au comptant tout en court-circuit 100 ETH sur le marché à terme.Le problème de base de cette configuration est la fluctuation des taux d’investissement: sur un marché haussier, les positions à courte durée facturent des frais de capital, mais sur un marché baissier, il doit continuer à payer des frais de capital.

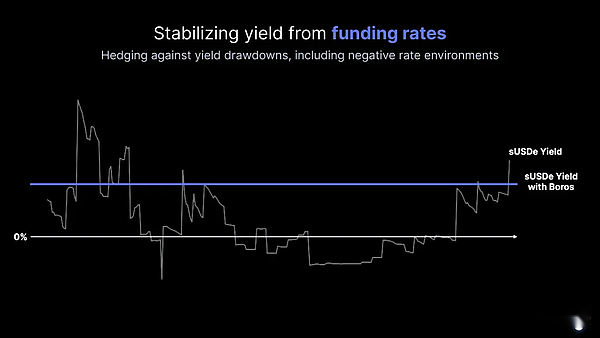

Pour stabiliser cette exposition au risque, Ethena a établi une position courte supplémentaire de «100 yu-Ethusdt-Binance» avec un rendement annualisé implicite de 10%.Cela signifie qu’il reçoit un bénéfice fixe de 10% équivalent à 100 Valeur nominale d’ETH tout en payant les coûts d’immobilisations réelles engagées.

Comme le montre le tableau, le revenu de capital variable des contrats à terme est compensé par des paiements de capital variables dans Boros.En fait, même si des frais de fonds positifs sont reçus, le paiement des frais de fonds égaux sera effectué via le contrat Boros, de sorte que l’effet net est fixé à zéro.Ce qui reste est un rendement fixe de 10% offert par Boros.Ajoutant au revenu de gage (4%), Ethena a obtenu un rendement total prévisible de 14%.

Cependant, cette approche nécessite des compromis.Les institutions doivent allouer une marge supplémentaire pour maintenir ces positions, et de graves fluctuations de prix peuvent présenter des risques de liquidation.Par conséquent, les investisseurs comme Ethena doivent appliquer YU dans un cadre de gestion des risques solides.

6. PENSEUX DE PENDLE: Finance traditionnelle

Bien que le cas d’Ethena montre comment YU peut être appliqué à une seule stratégie neutre de Delta, le potentiel de Boros va bien au-delà.

La gamme de Boros est bien au-delà du taux de financement.Actuellement, il fonctionne sur Arbitrum et soutient les marchés BTC et ETH perpétuels de Binance et du marché ETH de Hyperliquide. Cependant, les institutions ne limitent pas les stratégies neutres du Delta à un seul échange.Pour gérer les risques et capturer des opportunités d’arbitrage, ils sont diversifiés entre les actifs et les lieux.Par conséquent, l’expansion est cruciale.

Boros prévoit d’accroître le support des actifs tels que Solana et BNB et intégrer les échanges, notamment Bybit. Cela élargira l’accès des investisseurs au marché des taux d’investissement.Les ambitions de Pendle vont cependant plus loin.

Ces stratégies sont peu susceptibles de se limiter aux institutions.Alors que Boros mûrit et se diversifie, nous nous attendons à ce que les investisseurs individuels matures puissent également participer.Même pour ceux qui n’adoptent pas directement de telles stratégies, les taux de financement deviendront sûrement un sentiment de marché et de position largement surveillés, façonnant l’environnement commercial pour les participants institutionnels et commerciaux.

La plus grande vision est de combler la finance traditionnelle.Pendle a décrit les plans pour inclure des repères et des outils tels que le LIBOR, les taux hypothécaires, les obligations et les actions.Contrairement au chemin familier de la « finance traditionnelle absorbe les actifs cryptographiques », Pendle fait le contraire et reconstruit les outils traditionnels sur la chaîne à l’aide de l’architecture de la technologie de chiffrement.

Dans l’ensemble,L’expansion de Pendle peut être optimiste. L’implication croissante des institutions et leur demande de stratégies plus avancées peuvent encore améliorer leur rôle sur le marché.Plus important encore, Pendle ne suit pas seulement la transformation de la finance traditionnelle;Il montre le potentiel d’être un leader dans la formation de l’avenir des marchés mondiaux – une vision digne de reconnaissance.