Autor: Prathik Desai, Fuente: Token Dispatch, Compilador: Shaw Bitcoin Vision

Durante la semana pasada, analicé dos modelos de negocio de Bitcoin muy diferentes. Una es comprar Bitcoin mediante financiación de deuda y capital, y la otra es consumir energía para la minería.La primera Estrategia es el mayor poseedor de reservas corporativas de Bitcoin, mientras que la segunda Marathon es el mayor minero de Bitcoin.

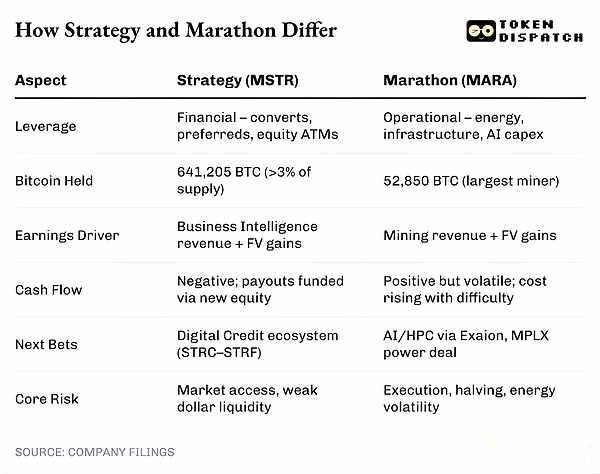

Tengo entendido que Strategy y Marathon Digital son como el yin y el yang del espacio de las criptomonedas empresariales. Si bien ambos afirman ser «siempre optimistas con Bitcoin», este mantra es muy diferente en sus respectivas prácticas comerciales.

Un lado está utilizando productos financieros que tienen menos de cinco años para realizar la financiarización de sus creencias, mientras que el otro lado está utilizando mecanismos que han sido probados en los 16 años desde que nació Bitcoin para realizar la industrialización de sus creencias.Sin embargo, ambas partes han ganado miles de millones de dólares (en papel), han operado con diferentes formas de apalancamiento y ambas han encontrado formas de hacer que Bitcoin sea atractivo para los inversores con sus modelos de negocio.

Todo esto me hizo pensar, ¿qué sucede cuando tus ingresos dependen de una moneda sobre la que no tienes control?¿Dirige una empresa o una organización religiosa ferozmente leal?

En este artículo, analizaré las ganancias de dos empresas públicas que han construido enormes imperios comerciales basados en la misma criptomoneda y exploraré sus similitudes y diferencias.

Dos casas, la misma ficha

En el oeste de Texas, el calor de las máquinas mineras llega; en Virginia, es el brillo de las terminales Bloomberg.Ambos lugares apuestan por el mismo activo: Bitcoin.

La estrategia de Michael Saylor y el Marathon de Fred Thiel encabezan la lista de reservas corporativas de Bitcoin, con una tenencia combinada de más de 690.000 Bitcoins.Eso es más que las ventas de café de Starbucks en 2023 y 2024 combinados.

Lo que es más interesante es cómo estas dos empresas llegaron a este punto y qué hacen con sus tenencias de Bitcoin.

La empresa de Thaler emitió bonos y luego utilizó el dinero recaudado para comprar Bitcoin, atesorándolo de forma muy parecida a como un banco central atesora oro.La compañía de energía de Thiel camina en la línea entre dos reinos: extrae Bitcoin como cualquier otro producto básico, pero utiliza computadoras en lugar de equipos de minería tradicionales;luego, al igual que la estrategia, compra más Bitcoin en el mercado.

Ambos se benefician de la misma moneda, aunque no siempre en forma de efectivo.

Strategy informó unos ingresos operativos de 3.900 millones de dólares y un beneficio neto de 2.800 millones de dólares.Sin embargo, todas las ganancias provinieron de un método contable que permite a Strategy contabilizar la apreciación no realizada de sus tenencias de Bitcoin después de aplicar una medición del valor razonable.La compañía nunca ha vendido un solo Bitcoin desde que comenzó a acaparar en 2020.

Actualmente, Strategy posee 641.205 Bitcoins, lo que representa más del 3% de la emisión total de Bitcoin, y el costo de compra promedio de cada Bitcoin es de aproximadamente 74.000 dólares estadounidenses.Siempre que el precio de Bitcoin sube por encima de este nivel, Strategy obtiene ganancias en papel marcando la capitalización de mercado de sus tenencias de Bitcoin.

El beneficio neto de Strategy se ha movido casi al mismo ritmo que Bitcoin desde que adoptó la contabilidad del valor razonable en enero.

La empresa sufrió pérdidas cuando el precio de Bitcoin cayó por debajo de los 85.000 dólares en marzo; Posteriormente obtuvo ganancias en el segundo y tercer trimestre, con Bitcoin cerrando por encima de $107,000 y $114,000 el 30 de junio y el 30 de septiembre, respectivamente.Hoy en día, la empresa opera en perfecta sincronización con el ciclo de precios de Bitcoin, comprando constantemente pero nunca vendiendo.

tomar prestada la creencia

Siguiendo su filosofía de no vender nunca, Strategy apoya su estrategia de compra de Bitcoin con un modelo de financiación.

Recauda dinero mediante la emisión de bonos convertibles con intereses bajos o nulos y acciones preferentes que pagan dividendos constantes en lugar de perseguir el crecimiento.Los inversores continúan comprando, convencidos de que mientras el precio de Bitcoin aumente, las ganancias de capital implícitas en él superarán con creces los cupones a los que renuncian.

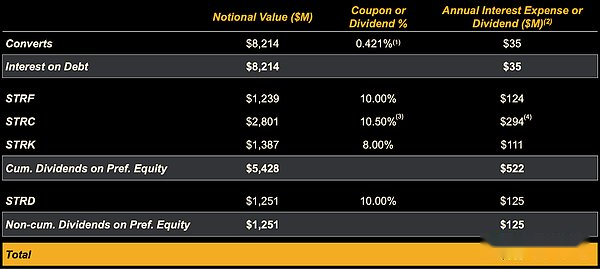

Hasta el 24 de octubre, Strategy había recaudado 8.200 millones de dólares en bonos convertibles a bajo interés con una fecha de vencimiento más temprana de 2028, lo que es suficiente para mantener su estrategia de «comprar más Bitcoin».

Además de los bonos convertibles, Strategy se basa en lo que llama un «ecosistema de crédito digital».A través de este sistema, ofrece una gama de acciones preferentes perpetuas (STRC, STRF, STRK y STRD), lo que permite a los inversores elegir su tipo preferido de exposición a Bitcoin a través de categorías de dividendos.

Hasta el 24 de octubre, Strategy había recaudado 6.700 millones de dólares en acciones preferentes perpetuas.

En general, el costo de la deuda convertible y el capital requeriría que Strategy pagara aproximadamente $689 millones en intereses y dividendos anualmente.

Entonces, ¿de dónde saca el dinero para pagar estos gastos?La respuesta: de nuevos inversores. La estrategia continúa recaudando capital mediante la emisión de acciones a precios de mercado y vendiendo nuevas acciones cuando aumenta el entusiasmo de los inversores.

Todos estos modelos financieros forman un ciclo: recaudar fondos para comprar Bitcoin continuamente, lo que ayuda a lograr un costo promedio en dólares.Con cada aumento en el precio de Bitcoin, las empresas reevalúan el valor de sus tenencias de Bitcoin y muestran ganancias.Estos ingresos se utilizan luego en informes de ganancias para ganarse la confianza y emitir más acciones. Luego todo el proceso se repite nuevamente.

Todo el ciclo funciona bien hasta que algo sale mal.

Aunque Strategy tiene reservas de Bitcoin por valor de aproximadamente 65 mil millones de dólares, la compañía actualmente no recibe ningún ingreso por acaparar la criptomoneda.Al menos no todavía. Su negocio heredado, que incluye la venta de licencias de productos de inteligencia empresarial y servicios de suscripción, generó 128,6 millones de dólares en ingresos y 90,6 millones de dólares en ganancias brutas durante el trimestre.Los ingresos aumentaron un 10% año tras año, superando las expectativas de los analistas, pero no lo suficiente como para cubrir sus 689 millones de dólares en gastos de dividendos e intereses.

Después de que Strategy publicara su informe financiero, el precio de sus acciones subió un 8%, alcanzando un máximo de 276 dólares por acción durante la sesión, pero desde entonces ha renunciado a todas las ganancias y cerró en 255 dólares el 5 de noviembre.

Al 30 de septiembre, Strategy tenía un saldo de caja de aproximadamente 56 millones de dólares.

En definitiva, estas son señales de alerta que los inversores deben tener en cuenta.

La semana pasada, S&P Global rebajó por primera vez la calificación crediticia de Strategy al nivel de basura «B-«.Aunque S&P Global dio a la empresa una perspectiva estable, también señaló los problemas de la empresa antes mencionados: tenencias excesivas de Bitcoin, baja adecuación del capital ajustado al riesgo y liquidez insuficiente en dólares estadounidenses.

El flujo de caja operativo fue negativo en el primer semestre.Eso significa que su estrategia de utilizar capital nuevo para financiar el gasto actual podría fracasar si los mercados de capital se vuelven reacios al riesgo.

Industrialización de Bitcoin

Strategy afirma con orgullo ser la empresa de tesorería de Bitcoin más grande del mundo, mientras que Marathon Digital (MRAR) dejó claro en su carta trimestral a los accionistas que finaliza el 30 de septiembre de 2025 que «no somos una empresa de tesorería de Bitcoin».Esto a pesar de que la compañía opera la granja minera pública de Bitcoin más grande del mundo y posee más Bitcoins que cualquier otro minero.

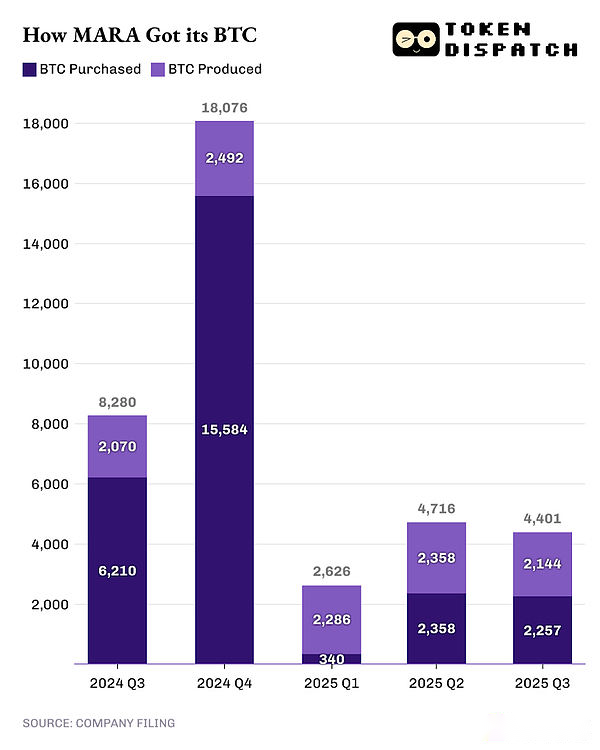

A diferencia de Strategy, Marathon adquiere Bitcoin a través de dos métodos: minería y compras en el mercado abierto.En el tercer trimestre de 2025, Marathon extrajo 2144 Bitcoins y compró 2257 Bitcoins en el mercado.

Marathon también se diferencia de Strategy en cómo implementa sus activos de Bitcoin para lograr una rentabilidad sostenida.

Aproximadamente un tercio de los 52.850 Bitcoins que posee Marathon han sido prestados, pignorados o utilizados en otras estrategias de inversión.En el tercer trimestre de 2025, Marathon ganó 9,6 millones de dólares en ingresos por intereses al prestar 10.377 Bitcoins.Se trata de una cantidad significativa de flujo de caja para una empresa cuyos ingresos netos, excluyendo las ganancias en papel, son negativos.

Esta es otra razón por la que Marathon debería expandir su enfoque comercial más allá de la pura extracción, compra y tenencia de Bitcoin.

Diversificar el riesgo y la recompensa

La reciente actividad comercial de Marathon da pistas de cómo la compañía planea expandir sus flujos de ingresos en diferentes áreas comerciales duplicando su potencia informática.

En agosto, Marathon firmó un acuerdo para adquirir el 64% de Exaion por 168 millones de dólares.Exaion desarrolla y opera centros de datos de computación de alto rendimiento (HPC) y proporciona una infraestructura segura de nube e inteligencia artificial.El acuerdo ampliará la presencia de MARA en el negocio de la nube de inteligencia artificial empresarial de Europa, una industria que se espera que valga un billón de dólares para 2031.

El 4 de noviembre, Marathon también firmó una carta de intención con el proveedor de activos logísticos e infraestructura energética MPLX LP.Según el acuerdo, MPLX suministrará gas natural a la nueva planta de energía de 400 megavatios y al campus del centro de datos de Marathon en el oeste de Texas.

Considero estos anuncios como una precaución contra la volatilidad y los riesgos únicos que enfrentan las empresas que solo apuestan por Bitcoin.Si bien el enfoque de Strategy de adquirir Bitcoin a un costo de adquisición más bajo funcionó, Marathon y otras empresas que compraban Bitcoin no tenían esta ventaja.Esto los pone en mayor riesgo de liquidación y de perder la confianza de los inversores si el precio de Bitcoin cae por debajo del coste de compra.

Para Marathon, estas expansiones comerciales son críticas y oportunas dada su situación financiera actual.

Aunque los ingresos del tercer trimestre de Marathon aumentaron un 92% interanual a 252 millones de dólares, y el beneficio neto se disparó un 200% a 123 millones de dólares, estas cifras incluyen una ganancia de valor razonable de 343 millones de dólares generada al marcar sus posiciones en Bitcoin al valor de mercado.La compañía informó ganancias de 0,27 dólares por acción, muy por encima de su pronóstico anterior de una pérdida de 0,10 dólares por acción.Sin embargo, desde la publicación de resultados, el precio de sus acciones ha caído de 17,81 dólares a 17,13 dólares.

En este contexto, la transformación de Marathon de una empresa minera de Bitcoin a un conglomerado verticalmente integrado de energía e inteligencia artificial se volvió inevitable.

Beneficios de fe y valor razonable

Hay una paradoja interesante al contar historias con números. Aunque el mundo cree que los números son objetivos y justos, diferentes narradores pueden interpretar el mismo conjunto de números de manera diferente.

Los estados financieros son un excelente ejemplo de una empresa que utiliza el mismo conjunto de números para contar una variedad de historias diferentes.Por ejemplo, los estados financieros de Strategy y Marathon muestran fuertes ganancias en papel, lo que indica que ambas compañías gozan de buena salud financiera.Sin embargo, estas cifras ocultan desafíos subyacentes que, si se ignoran, podrían conducir al fracaso tanto de las empresas como de sus estrategias.

Strategy llama a Bitcoin “capital digital” y lo utiliza para emitir acciones preferentes perpetuas similares a los bonos de Bitcoin que devengan intereses.Marathon no sólo utiliza su infraestructura informática para explotarla y beneficiarse de ella, sino que también amplía sus fuentes de ingresos hacia la inteligencia artificial y los negocios empresariales en la nube.

En última instancia, ambos enfrentarán diferentes desafíos si dependen demasiado de Bitcoin.Si las tasas de interés aumentan o la liquidez se reduce, la estrategia puede volverse menos atractiva para los inversores.Si los precios de la energía aumentan o las dificultades de la red aumentan más rápido que el aumento de la potencia informática, los márgenes de beneficio de Marathon podrían verse reducidos.Además, no se puede ignorar la inevitabilidad de que la recompensa en bloque se reduzca a la mitad en 2028.

Una empresa apuesta a que el valor de Bitcoin siempre será mayor que su deuda, mientras que otra espera que el costo de extraer Bitcoin siempre será menor que su valor de mercado.

Actualmente, tanto la “hoja de cálculo” de Strategy como el “servidor” de Marathon siguen el ritmo de los movimientos de Bitcoin.Será interesante ver cómo se desarrolla su negocio una vez que los precios de Bitcoin comiencen a moverse negativamente durante un período prolongado.