Autor: Ryan Yoon, Fuente: Tiger Research, compilado por: Shaw Bittain Vision

Este artículo analiza cómo Pendle convierte los gastos de financiamiento volátiles en rendimientos estables y predecibles para los inversores institucionales a través de Boros, revolucionando así los derivados de finanzas descentralizadas (DEFI).

Tl; Dr

Los problemas centrales se han resuelto: Las instituciones desean rendimientos estables, pero los costos de financiación son inestables: Boros convierte la volatilidad en renta fija

Oportunidades de mercado: La ventaja del primer movimiento en el campo de los derivados defi se ha convertido en una infraestructura importante para estrategias de cobertura neutral como Ethena

Expanda su visión: Expandir desde las tasas de capital de activos criptográficos a las finanzas tradicionales (bonos, acciones), liderando el mercado de derivados en la cadena

1. Áreas sin explotar detrás del éxito Defi

A pesar del hecho de que el mercado criptográfico ha producido muchas narrativas, finanzas descentralizadas (Defi) y el comercio de derivados han demostrado el ajuste más fuerte del producto a mercado.

El crecimiento inicial de Defi se deriva de acuerdos de préstamo como AAVE y compuestos, intercambios descentralizados como UNISWAP y mecanismos de agricultura de ganancias.Estos mecanismos reconstruyen primitivas financieras centrales en un entorno sin licencia y abren servicios previamente limitados a usuarios institucionales.

A medida que estos mercados maduran, Defi comenzó a expandirse al campo de derivados, y su trayectoria de desarrollo es similar a las finanzas tradicionales..En los mercados tradicionales, la escala y la liquidez de los derivados exceden con creces la del comercio spot.Se está produciendo un cambio similar en el espacio de criptomonedas, y los derivados sin licencia se convierten en el próximo motor de crecimiento.

2. El papel de Pendle en la ingeniería financiera en Defi

Pendle descubrió esta oportunidad muy temprano y se lanzó en 2021, posicionándose como un proyecto líder para llevar derivados estructurados a Defi.

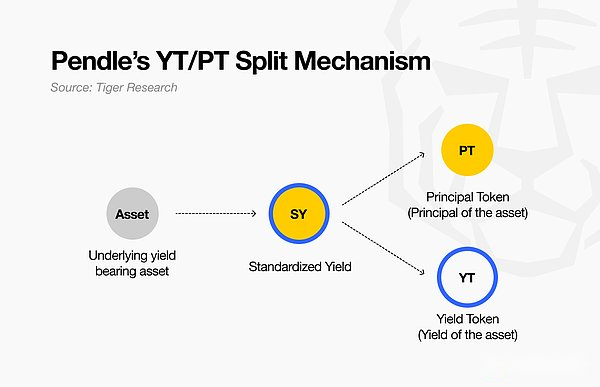

Su punto de entrada es separar al capital y los ingresos de los tokens de ingresos.El momento es correcto: la promesa de ingresos se está convirtiendo gradualmente en la corriente principal. Para 2023, las narraciones de compromiso y futuras aerdrops emergerán gradualmente, y Pendle ha atraído más atención. Hoy, muchos proyectos nuevos integran a Pendle como la capa fundamental de estrategias relacionadas con los ingresos.

Su mecanismo central puede parecer simple, pero en realidad crea dos clases de activos diferentes: derechos de deuda con descuento (PT) para el valor futuro y la exposición a la volatilidad de la tasa de interés pura (YT).

El impacto es significativo. Con Pendle, los activos de ganar como Steth o Reth ya no se limitan a la capacidad de prometer alternativas; Ahora pueden servir como la piedra angular de construir estrategias más complejas.

Los inversores que buscan un rendimiento ascendente pueden comprar YT para obtener hasta seis veces la exposición de apalancamiento (dependiendo de las condiciones del mercado).En cambio, los inversores que persiguen la renta fija pueden comprar PT, lo que generalmente puede bloquear las ganancias con un descuento de dos dígitos por debajo del valor futuro.

Más importante aún, el diseño de Pendle mejora la eficiencia de capital de Defi.Las estrategias que solían requerir experiencia compleja de cobertura o derivados ahora se simplifican a través del mecanismo dividido de ganancias.Los inversores ahora pueden acceder, comerciar y personalizar la exposición de las ganancias en la cadena.

Al hacerlo, Pendle no solo presenta nuevos conceptos de beneficios, sino que también establece las bases para la ingeniería financiera en Defi, proporcionando a los usuarios herramientas de nivel institucional sin permiso.

3. Boros: mejorar los retornos neutrales delta

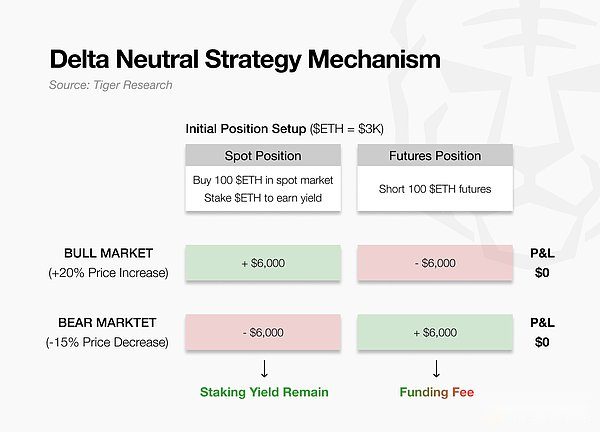

A medida que el mercado de criptomonedas se expande, los inversores institucionales están invirtiendo más dinero y adoptando estrategias comerciales más complejas para obtener ganancias.Su primera prioridad es obtener rendimientos estables, lo que generalmente minimiza el riesgo de precios al mantener una posición neutral en Delta.

Ethena demuestra esto manteniendo el punto ETH y acortando cantidades iguales de futuros al mismo tiempo.Las ganancias de una parte compensan las pérdidas de la otra parte, e independientemente de la dirección del precio, el valor de la cartera puede mantenerse estable (ver figura).

En un mercado alcista, los Bulls pagan tarifas de financiación a los pantalones cortos, y Ethena obtiene ganancias.En un mercado bajista, lo contrario es cierto, y Ethena tiene que pagarlo.

El desafío es que los flujos de capital son inherentemente inestables: a veces generan ingresos y, a veces, requieren gastos.Esta volatilidad socava protocolos como Ethena, que se basan en estrategias neutrales delta para apoyar su stablecoin USDE.

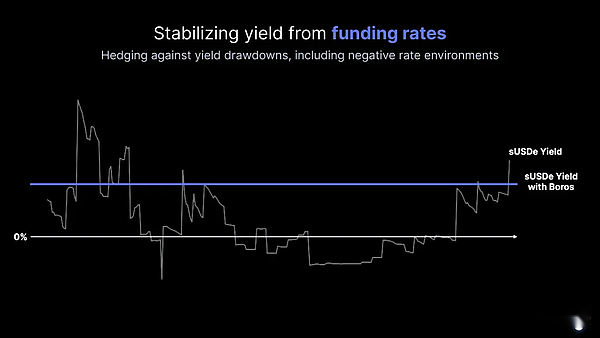

Boros llena este vacío al convertir el flujo inestable de los gastos de capital en ganancias fijas y predecibles.De esta manera, proporciona a las instituciones la estabilidad requerida para expandir la asignación de capital en el mercado de criptomonedas.

4. Mecanismo de Boros: estabilizar la tasa de financiación

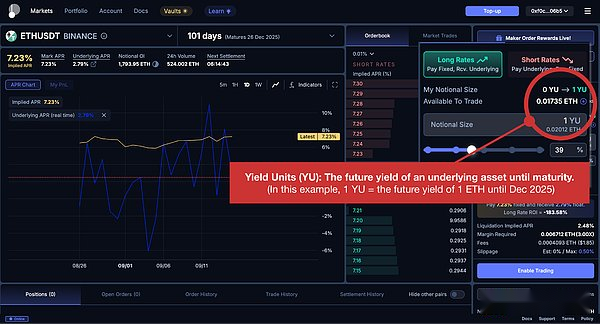

Boros ha lanzado la Unidad de Ingresos (YU), un derivado que aísla las fluctuaciones en los gastos de capital del precio del activo subyacente.Yu puede implementar dos funciones simultáneamente: dirigirse a apuestas en las tasas de fondos y convertir los flujos de fondos inestables en flujos de ingresos predecibles.Las siguientes secciones explican su mecanismo.

4.1. Unidad de ingresos (YU): estructura y uso

Supongamos que un inversor busca obtener un rendimiento anualizado fijo del 8% en tres meses, independientemente de si la tarifa de financiación de Bitcoin es positiva o negativa.En cambio, otro inversor puede estar más inclinado a llevar directamente fluctuaciones en los gastos de los fondos y estar dispuesto a pagar los ingresos fijos.

YU conecta a estas dos partes a través del aislamiento y la volatilidad en las tarifas de los fondos de transacciones, sin verse afectado por los cambios en el precio de los activos subyacentes.

Por ejemplo, el producto «1 yu-ethusdt-binance» representa los ingresos de los gastos de capital en poder de 1 posición de ETH nominal en el contrato perpetuo de binance hasta la fecha de vencimiento. Después de comprar el producto, los inversores pueden obtener ganancias o pérdidas basadas en cambios en los gastos de financiación asociados con la posición sin mantener el ETH en sí.De esta manera, Yu convierte las tarifas de financiación de un par de activos de intercambio específico en un instrumento negociable independiente.

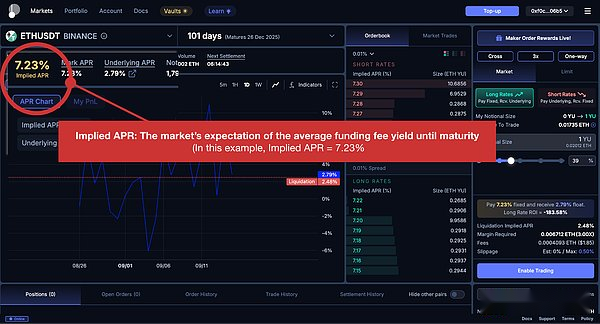

4.2. Tasa de interés anual implícita: expectativas del mercado como señal de precio

El concepto central del comercio de YU es el APR implícito. Representa las expectativas del mercado de la tasa promedio de rendimiento de las tarifas de fondos antes del vencimiento y se refleja en el precio actual de Yu.

Al igual que el precio de Bitcoin de $ 80,000 refleja la valoración del activo del mercado, la tasa de interés anual implícita de Yu-Btcusdt indica que los participantes esperan que los gastos de financiación de Bitcoin sean un promedio de 8% por año durante el período relevante.

En pocas palabras, el papel de las tasas de interés anuales implícitas es muy similar al de los precios del mercado en el mercado de futuros: refleja el consenso actual del mercado.

4.3. Posiciones largas y cortas: tasa de rendimiento implícita y tasa de rendimiento real

Las posiciones de YU son similares al comercio de futuros, con posiciones largas y cortas que tienen diferentes motivaciones.

-

Bitcoin Futures Longs: Mark Price $ 50,000 → Precio objetivo $ 60,000 = $ 10,000 ganancias;

-

Yu Long: tasa de interés anual implícita 8% → tasa de interés anual real 10% = 2% de beneficio (los partidos largos pagan la tasa de interés anual implícita y obtienen la tasa de interés anual real)

Las posiciones largas de YU reflejan la creencia de que «la tasa de financiación real será más alta que las expectativas actuales del mercado, como el 10%». En este caso, los largos pagan a la tasa anual implícita (8%) y recaudan fondos a la tasa anual real (10%).Esto es equivalente a decir «Los futuros de Bitcoin ahora tienen un precio de $ 50,000, pero espero que suba a $ 60,000» y luego llegue a largo plazo.

-

Bitcoin Futures Shorts: Precio marcado $ 50,000 → Precio objetivo $ 40,000 = $ 10,000 Beneficio

-

Yu corto: tasa de interés anual implícita 20% → tasa de interés anual real 15% = 5% de beneficio (los cortos obtienen tasa de interés anual implícita y pagan la tasa de interés anual real)

Las posiciones cortas de YU reflejan la creencia de que «la tasa de financiación real será más baja que las expectativas actuales del mercado, como el 15%». Los cortos reciben financiamiento a tasas de interés anuales implícitas (20%) y pagan el financiamiento a la tasa de interés anual real (10%).Es similar a decir «Los futuros de Bitcoin ahora tienen un precio de $ 50,000, pero espero que caiga a $ 40,000» y luego corto.

En resumen, los futuros de Bitcoin representan apuestas sobre el «precio actual versus el precio futuro», mientras que YU representa apuestas en «expectativas actuales del mercado (APR implícitas) versus resultados financieros realizados (APR reales)».Dado que las tasas de financiación se restablecen cada 8 horas, los rendimientos dependen de si cada tasa de interés realizada es más alta o más baja que las expectativas del mercado en ese momento.

5. Aplicar Boros en la estrategia neutral delta

¿Cuál es el uso práctico de Yu para las instituciones?Para ilustrar esto, considere cómo Boros aborda el desafío de volatilidad de la tasa de financiación que enfrenta Ethena.

Supongamos que Ethena opera una estrategia neutral delta con 100 ETH. Tiene 100 ETH en el mercado spot mientras acorta 100 ETH en el mercado de futuros.El problema central con esta configuración es la fluctuación de las tasas de capital: en un mercado alcista, las posiciones cortas cobran tarifas de capital, pero en un mercado bajista, debe continuar pagando las tarifas de capital.

Para estabilizar esta exposición al riesgo, Ethena ha establecido una posición corta adicional de «100 yu-ethusdt-binance» con un rendimiento anualizado implícito del 10%.Esto significa que recibe una ganancia fija del 10% equivalente a 100 Valor nominal de ETH al tiempo que paga los costos de capital incurridos reales.

Como se muestra en la tabla, el ingreso variable de capital de los futuros se compensa con los pagos de capital variable en Boros.De hecho, incluso si se recibe una tarifa de fondo positiva, se realizará el pago de la tarifa de fondos iguales a través del contrato de Boros, por lo que el efecto neto se fija a cero.Lo que queda es un rendimiento fijo del 10% ofrecido por Boros.Además de los ingresos por compromiso (4%), Ethena logró un rendimiento total predecible del 14%.

Sin embargo, este enfoque requiere compensaciones.Las instituciones deben asignar margen adicional para mantener estas posiciones, y las graves fluctuaciones de precios pueden presentar riesgos de liquidación.Por lo tanto, los inversores como Ethena deben aplicar YU dentro de un marco de gestión de riesgos sólidos.

6. El siguiente objetivo de Pendle: Finanzas tradicionales

Si bien el caso de Ethena demuestra cómo Yu puede aplicarse a una sola estrategia neutral delta, el potencial de Boros va mucho más allá de eso.

La gama de Boros está más allá de la tasa de financiación.Actualmente, se ejecuta en el árbitro y apoya los mercados perpetuos BTC y ETH de Binance y el mercado ETH de Hyperliquid. Sin embargo, las instituciones no limitan las estrategias neutrales delta a un solo intercambio.Para gestionar los riesgos y capturar oportunidades de arbitraje, están diversificados en todos los activos y lugares.Por lo tanto, la expansión es crucial.

Boros planea aumentar el apoyo a activos como Solana y BNB e integrar intercambios, incluido BYBIT. Esto ampliará el acceso de los inversores al mercado de tarifas de capital.Sin embargo, las ambiciones de Pendle van un paso más allá.

Es poco probable que estas estrategias se limiten a las instituciones.A medida que Boros madura y se diversifica, esperamos que los inversores individuales maduros puedan participar también.Incluso para aquellos que no adoptan directamente tales estrategias, las tasas de financiación seguramente se convertirán en un indicador de sentimiento y posición de mercado ampliamente observado, dando forma al entorno comercial para participantes institucionales y minoristas.

La visión más grande es unir las finanzas tradicionales. Pendle ha descrito planes para incluir puntos de referencia y herramientas como LIBOR, tasas hipotecarias, bonos y acciones.A diferencia del camino familiar de la «financiación tradicional tradicional absorbe los activos criptográficos», Pendle hace lo contrario y reconstruye las herramientas tradicionales en la cadena utilizando la arquitectura de tecnología de cifrado.

En general,La expansión de Pendle puede ser optimista. La creciente participación de las instituciones y su demanda de estrategias más avanzadas pueden mejorar aún más su papel en el mercado.Más importante aún, Pendle no solo sigue la transformación de las finanzas tradicionales;Muestra el potencial de ser un líder en la configuración del futuro de los mercados globales, una visión digna de reconocimiento.