Autor: Arndxt, compilado por: Luffy

Cada ciclo tiene su propia narrativa única, y ahora el mercado está luchando en capítulos conflictivos: las leyes estacionales de Bitcoin y la dinámica posterior a la hoja, la retórica y la inflación de la Fed, y el juego del mercado de bonos que pueden indicar la facilidad o la recesión.

Estamos en un mercado con una volatilidad drástica:

-

A corto plazo: Bitcoin puede experimentar una volatilidad que aún no ha ocurrido este año en septiembre. Para aquellos dispuestos a minimizar los patrones estacionales en el año después de la mitad, un retroceso puede ser un tiempo de compra.

-

En el mediano plazo: la política de la Fed enfrenta el riesgo de credibilidad deteriorada.Los recortes de tarifas causados por el aumento de la inflación cambiarán el panorama de la inversión.

-

A la larga, la clave del ciclo de criptomonedas puede no solo estar en el flujo de inversores minoristas o instituciones, sino también en la salud estructural del tesoro de criptomonedas corporativas.Este es un pilar frágil, y si se rompe, la demanda se convertirá en la oferta.

La lógica central de los inversores es simple: estamos entrando en un entorno de drásticas fluctuaciones narrativas, con mecanismos estacionales, políticos y estructurales que apuntan en diferentes direcciones.

La lógica central de los inversores es simple: estamos entrando en un entorno de drásticas fluctuaciones narrativas, con mecanismos estacionales, políticos y estructurales que apuntan en diferentes direcciones.

A los ojos de los inversores, la señal no está en un solo punto de datos, sino en la colisión de estas narrativas.

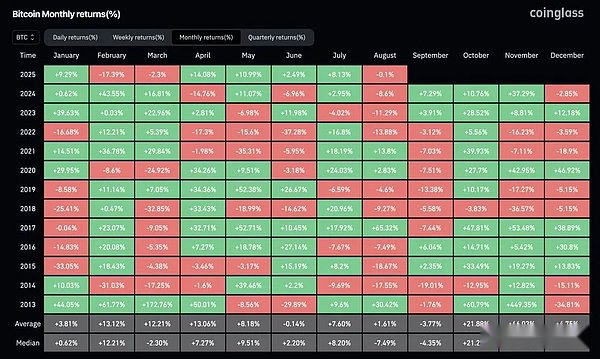

El «fantasma de septiembre» de Bitcoin y la realidad después de la mitad de la mitad

Históricamente, septiembre fue el mes de peor rendimiento para Bitcoin. El cuadro muestra que la disminución causada por la liquidación de posiciones largas ha ocurrido repetidamente.Pero este ciclo es diferente del pasado: estamos en el año después de la mitad, y el tercer trimestre de estos años en la historia tiende a ser optimista.

No ha habido un aumento de un solo mes de más del 30% (o incluso 15%) hasta ahora en 2025, lo que significa que la volatilidad se ha comprimido. En cada mercado alcista, el aumento aparecerá de manera concentrada.Este año quedan cuatro meses, y la pregunta no es si la volatilidad regresa, sino cuándo volverá.La conclusión de los inversores es: si hay un retroceso en septiembre, puede convertirse en la última ventana de entrada importante antes del inevitable aumento en el cuarto trimestre.

No ha habido un aumento de un solo mes de más del 30% (o incluso 15%) hasta ahora en 2025, lo que significa que la volatilidad se ha comprimido. En cada mercado alcista, el aumento aparecerá de manera concentrada.Este año quedan cuatro meses, y la pregunta no es si la volatilidad regresa, sino cuándo volverá.La conclusión de los inversores es: si hay un retroceso en septiembre, puede convertirse en la última ventana de entrada importante antes del inevitable aumento en el cuarto trimestre.

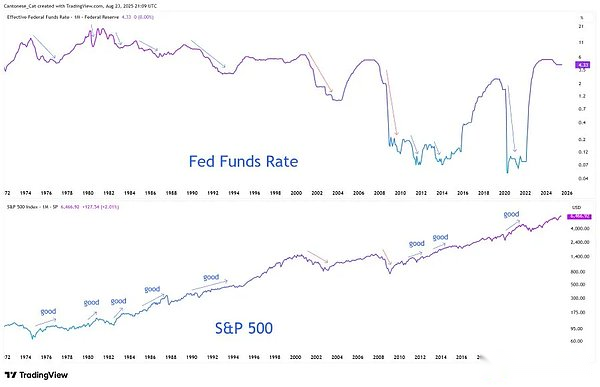

La separación narrativa de la Fed

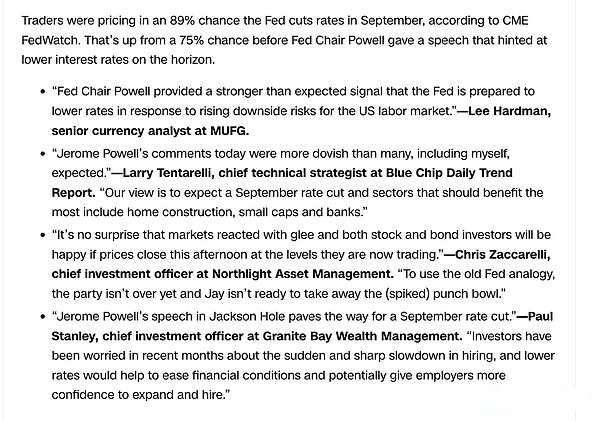

El discurso de Powell en Jackson Hall fue ampliamente incomprendido como la luz verde de la facilidad radical.De hecho, su declaración es más sutil: dejó un agujero para el corte de la velocidad en septiembre, pero enfatizando que esto no marca el comienzo de un ciclo suelto.

Con respecto al mercado laboral, Powell reconoció que había un «equilibrio extraño»: tanto la oferta laboral como la demanda se desaceleraron, dejando el mercado en un estado vulnerable.Los riesgos son asimétricos y si este equilibrio se rompe, puede explotar rápidamente en forma de despidos.

Con respecto a la inflación, dijo sin rodeos: los aranceles obviamente han subido los precios y el impacto continuará acumulándose.Aunque Powell lo calificó como un «cambio único en los niveles de precios», enfatizó que la Fed no puede permitir que las expectativas de inflación se salgan de control.

La transformación del marco es más reveladora.La Reserva Federal abandonó oficialmente el «sistema de objetivo de inflación promedio» en 2020 y regresó al modelo de «ruta equilibrada» de 2012: ya no tolera la inflación por encima del 2%, y ya no se enfoca solo en el desempleo.En otras palabras, incluso si el mercado ha digerido el recorte de tarifas casi inevitable, la Fed todavía está enviando señales de que tiene una interpretación más estricta del objetivo de inflación del 2%.

La transformación del marco es más reveladora.La Reserva Federal abandonó oficialmente el «sistema de objetivo de inflación promedio» en 2020 y regresó al modelo de «ruta equilibrada» de 2012: ya no tolera la inflación por encima del 2%, y ya no se enfoca solo en el desempleo.En otras palabras, incluso si el mercado ha digerido el recorte de tarifas casi inevitable, la Fed todavía está enviando señales de que tiene una interpretación más estricta del objetivo de inflación del 2%.

La contradicción es que la Reserva Federal se está preparando para reducir las tasas de interés en un entorno de estanflación y afloja cuando la inflación central acelera y los mercados laborales son débiles.¿Por qué?Porque desde una perspectiva estructural, la carga de la deuda de los Estados Unidos hace que las altas tasas de interés sean insostenibles tanto políticas como financieras.Powell podía hablar de credibilidad, pero el sistema estaba atrapado en un círculo vicioso: gastar, pedir prestado, imprimir dinero y repetirse.

Para los inversores, la conclusión clave es: el riesgo de credibilidad se ha convertido en el riesgo de precios de activos.Si el objetivo del 2% se reduce de un ancla a una «visión», restablecerá la valoración de bonos, acciones y activos duros. En este entorno, los activos escasos harán que los productos (Bitcoin, Ethereum, Gold) una opción razonable para protegerse contra los riesgos de dilución.

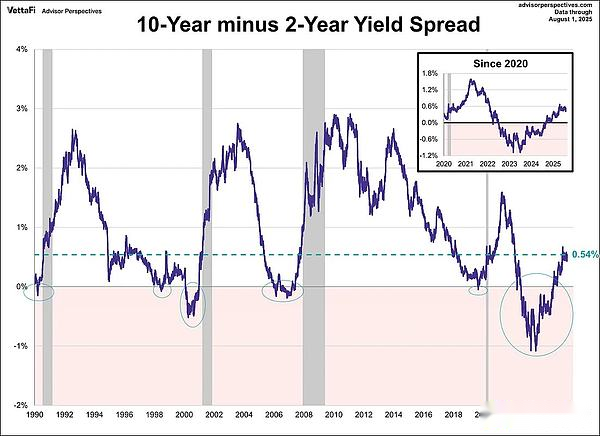

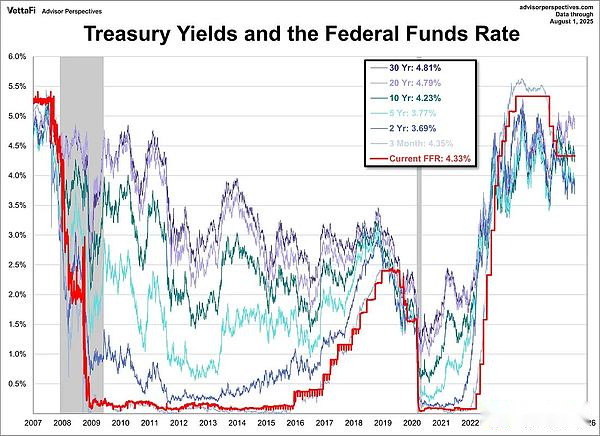

Señales de empinamiento de los mercados de bonos

La curva de rendimiento ha elevado silenciosamente la inversión: la propagación del Tesoro de los Estados Unidos de 10 años y 2 años se recuperó de una de las inversiones más profundas de la historia a +54 puntos básicos.En la superficie, esto parece normalización y la curva es más saludable.

Pero la historia da diferentes advertencias.En 2007, el empezado después de que se invirtió la curva no era una «señal de seguridad», sino un precursor del colapso. La clave radica en la razón del empinamiento de la curva: si las expectativas de crecimiento mejoran, es optimista;Si la tasa de interés a corto plazo cae más rápido que las expectativas de inflación a largo plazo, indica que se acerca el riesgo de recesión.

Pero la historia da diferentes advertencias.En 2007, el empezado después de que se invirtió la curva no era una «señal de seguridad», sino un precursor del colapso. La clave radica en la razón del empinamiento de la curva: si las expectativas de crecimiento mejoran, es optimista;Si la tasa de interés a corto plazo cae más rápido que las expectativas de inflación a largo plazo, indica que se acerca el riesgo de recesión.

En la actualidad, la curva se está empinando debido a las razones incorrectas: el mercado convierte la expectativa de recortes de tasas de interés en inflación pegajosa. Este es un patrón frágil.

En la actualidad, la curva se está empinando debido a las razones incorrectas: el mercado convierte la expectativa de recortes de tasas de interés en inflación pegajosa. Este es un patrón frágil.

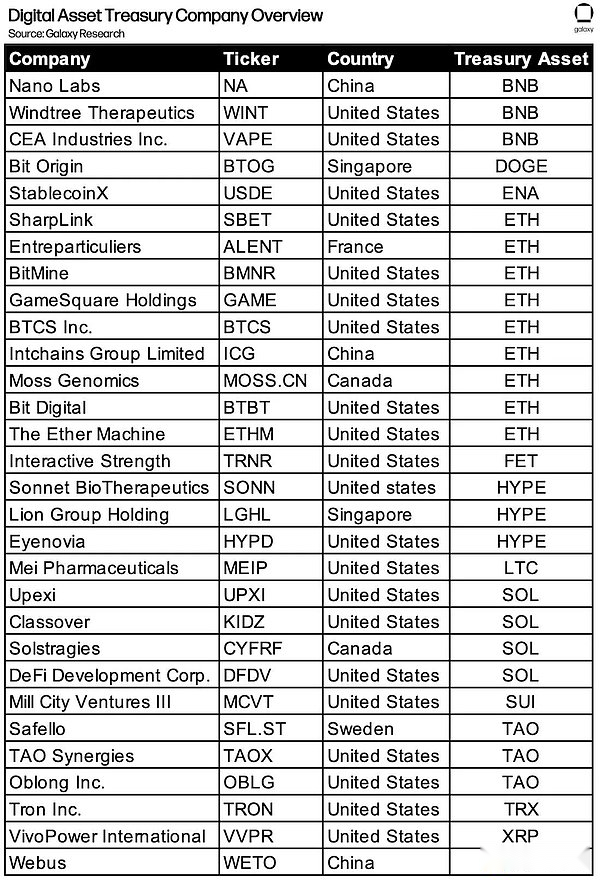

Cuestiones estructurales de las criptomonedas

Con este fondo macro, las criptomonedas enfrentan su propia prueba de supervivencia.El «acaparamiento del tesoro empresarial» (MSTR, Metaplanet, ETH-Holding Companies, etc.) siempre ha sido el pilar de demanda central.Pero a medida que se reducen las primas del valor neto, el peligro es que estas entidades pueden recurrir a descuentos, desde compradores hasta vendedores forzados.

El ciclo no termina con la desaparición narrativa, sino con la reversión de los mecanismos que impulsan la demanda. 2017 es un ICO, 2021 es un apalancamiento Defi/NFT, y 2025 puede ser el tesoro de la criptomoneda alcanza los límites del arbitraje del balance general.

En general, el núcleo narrativo de este ciclo es la «falta de armonía»: el mercado es arrastrado en la dirección opuesta por mecanismos estacionales, políticos y estructurales.

-

El retroceso de septiembre de Bitcoin chocó con el inevitable aumento después de la mitad;

-

La Fed hizo comentarios cautelosos, pero se vio obligado a reducir las tasas de interés en el contexto de la estanflación;

-

El empinamiento del mercado de bonos parece ser aliviante, pero exuda fragilidad;

-

El combustible de las criptomonedas en sí, el almacenamiento del tesoro, enfrenta el riesgo de convertirse en liquidación.

Para los inversores, la lógica es simple: estamos en una era de colisiones narrativas, y las primas pertenecen a aquellos que pueden prever los avances, las diluciones de cobertura y considerar la volatilidad como el único volumen normal real.

La oportunidad no se trata de elegir una cierta narrativa, sino de darse cuenta de que la volatilidad en sí misma es un activo.