Autor: Long Yue, Wall Street News

Während die geldpolitische Sitzung der Bank of Japan am 19. Dezember näher rückt, nehmen die Sorgen der Märkte über mögliche restriktive Zinserhöhungen zu. Wird dieser Schritt die Ära des billigen Yen beenden und eine globale Liquiditätskrise auslösen?Der neueste Strategiebericht von Western Securities vom 16. Dezember liefert hierzu eine ausführliche Analyse.

Die Inflation ist hoch, Japans Falken werden zwangsläufig die Zinsen erhöhen

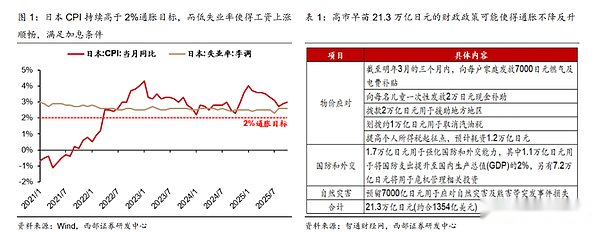

Der Bericht wies darauf hin, dass es mehrere treibende Faktoren für die Zinserhöhung der Bank of Japan gibt.Erstens liegt der VPI in Japan weiterhin über dem offiziellen Inflationsziel von 2 %.Zweitens liegt die Arbeitslosenquote seit langem auf einem niedrigen Niveau von unter 3 %, was günstige Voraussetzungen für ein Nominallohnwachstum schafft.Der Markt hat höhere Erwartungen an das Lohnwachstum bei den „Frühjahrsverhandlungen“ im nächsten Jahr, was den Inflationsdruck weiter erhöhen wird.Schließlich,Auch die 21,3 Billionen Yen schwere Fiskalpolitik von Sanae könnte die Inflation verschärfen.

Zusammengenommen zwingen diese Faktoren die Bank of Japan zu einer restriktiveren Haltung. Der Markt befürchtet, dass eine Erhöhung der Zinssätze zur konzentrierten Liquidation einer großen Anzahl von „Arbitrage-Arbitrage-Transaktionen“ führen wird, die sich während der YCC-Ära (Yield Curve Control) in Japan angesammelt haben, was zu Liquiditätsauswirkungen auf den globalen Finanzmarkt führen wird.

Theoretischer Abbau: Warum ist die gefährlichste Phase von Liquiditätsschocks möglicherweise vorbei?

Obwohl der Markt besorgt ist, geht die Analyse des Berichts davon aus, dass die Auswirkungen der aktuellen Zinserhöhung Japans auf die globale Liquidität theoretisch begrenzt sind.

Der Bericht nennt vier Gründe:

-

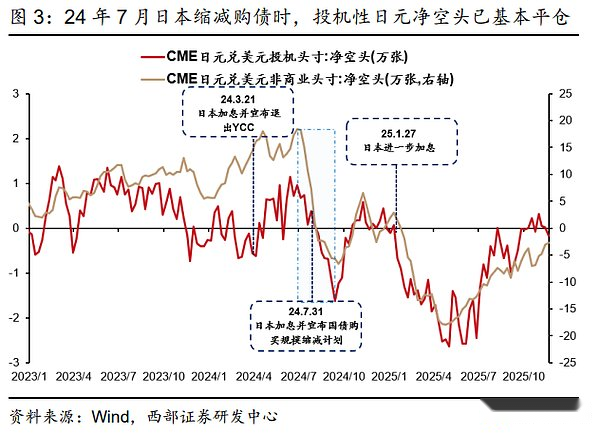

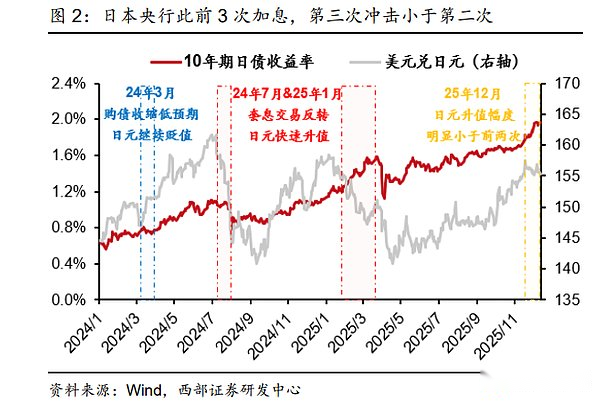

Risiken wurden teilweise freigegeben: Die Bank of Japan hat seit März letzten Jahres dreimal die Zinssätze angehoben.Unter anderem verursachte die Zinserhöhung im Juli letzten Jahres in Verbindung mit dem Ausstieg aus YCC große Auswirkungen auf die Liquidität, aber die Auswirkungen der Zinserhöhung im Januar dieses Jahres wurden deutlich abgeschwächt, was darauf hindeutet, dass die Anpassungsfähigkeit des Marktes zunimmt.

-

Die Spekulation hat den Markt frühzeitig verlassen: Den Terminmarktdaten zufolge wurden die meisten spekulativen Yen-Short-Positionen im Juli letzten Jahres geschlossen.Dies bedeutet, dass der aktivste „Arbitrage-Handel“, der am wahrscheinlichsten eine Kettenreaktion auslöst, zurückgegangen ist und die gefährlichste Phase des Liquiditätsschocks vorüber ist.

-

Die Makroumgebung ist anders: Derzeit gibt es keinen „Rezessionshandel“ wie im Juli letzten Jahres in den Vereinigten Staaten. Der Abwertungsdruck auf den Dollar ist gering, während der Yen selbst aufgrund geopolitischer Probleme und Schuldenprobleme schwach ist.Dies schwächte die Erwartung einer Yen-Aufwertung und verringerte damit die Dringlichkeit, den „Carry Trade“ abzuwickeln.

-

Das „Sicherheitspolster“ der Fed: In dem Bericht wurde ausdrücklich erwähnt, dass die Federal Reserve begonnen hat, auf potenzielle Liquiditätsrisiken zu achten, und eine Bilanzausweitungspolitik (QE-ähnliche Politik) eingeleitet hat, die die Marktliquiditätserwartungen effektiv stabilisieren und einen Puffer für das globale Finanzsystem bieten kann.

Echte Risiken: „Katalysatoren“ in fragilen Märkten

Der Bericht betont, dass theoretische Sicherheit nicht Seelenfrieden bedeutet. Die derzeitige Fragilität des Weltmarktes ist die eigentliche Ursache für die Auswirkungen, die die Zinserhöhung in Japan haben könnte. Der Bericht beschreibt es als „Katalysator“.

In dem Bericht wurde analysiert, dass die enormen Auswirkungen der japanischen Zinserhöhung im Juli letzten Jahres auf die Resonanz zweier Hauptfaktoren zurückzuführen waren: „eine große Anzahl aktiver Zinsarbitrage-Liquidationen“ und der „US-Rezessionshandel“.Derzeit haben sich die früheren Bedingungen abgeschwächt.Es zeichnen sich jedoch neue Risiken ab: Die globalen Aktienmärkte, repräsentiert durch US-Aktien, haben es erlebtDer „große Büffel“, der 6 Jahre überdauerteEs hat große Gewinne angehäuft und ist anfällig.Gleichzeitig ist der US-Markt besorgt„KI-Blasentheorie“Die Bedenken sind wieder aufgetaucht und die Kapitalrisikoaversion ist stark.

Allerdings befindet sich der aktuelle globale Aktienmarkt, repräsentiert durch den US-Aktienmarkt, seit sechs Jahren in einer „großen Krise“ und ist von Natur aus fragil.Gleichzeitig sind die Bedenken hinsichtlich der „KI-Blasentheorie“ in den Vereinigten Staaten wieder aufgetaucht, die Kapitalrisikoaversion ist stark und die Zinserhöhung des japanischen Yen könnte zu einem „Katalysator“ werden, der einen globalen Liquiditätsschock auslöst.

In diesem Zusammenhang dürfte Japans deterministisches Ereignis einer Zinserhöhung zum Auslöser werden, der eine panische Geldflucht auslöst und damit einen globalen Liquiditätsschock auslöst. Allerdings kommt der Bericht auch zu einem relativ optimistischen Urteil: Dieser Liquiditätsschock werde die Federal Reserve höchstwahrscheinlich zu einer stärkeren Lockerungspolitik (QE) zwingen.Daher dürfte sich der globale Aktienmarkt nach einem kurzfristigen starken Rückgang schnell erholen.

Beobachten Sie mehr, bewegen Sie sich weniger und achten Sie genau auf die „Three Kills of Stocks, Bonds, Exchanges“-Signale

Angesichts dieser komplexen Situation rät der Bericht den Anlegern:„Mehr schauen und weniger bewegen“.

Der Bericht ist der Ansicht, dass die beste Strategie darin besteht, aufmerksam zu bleiben, da die Entscheidungsfindung der Bank of Japan grundsätzlich ein „klares Zeichen“ ist, die Wahl der Fonds jedoch schwer vorherzusagen ist.

-

Szenario 1: Wenn es nicht zu einer panischen Geldflucht kommt, werden die tatsächlichen Auswirkungen der Zinserhöhung in Japan sehr begrenzt sein und Anleger müssen nichts unternehmen.

-

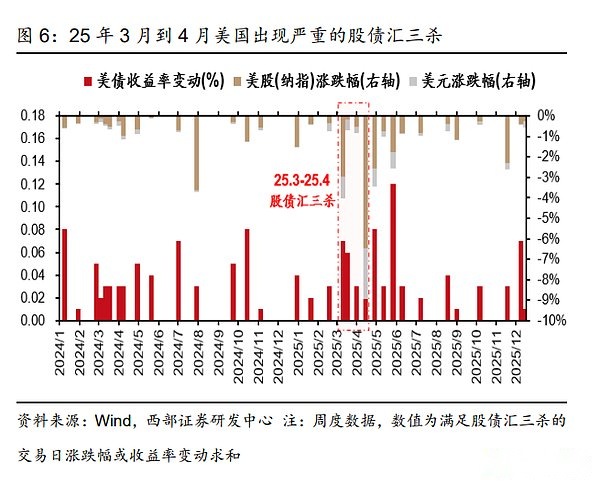

Szenario 2: Wenn die Finanzierungspanik wirklich einen globalen Liquiditätsschock auslöst, müssen Anleger ein wichtiges Signal genau verfolgen –Hat der US-Markt zwei bis drei aufeinanderfolgende „Aktien-, Anleihen- und Devisen-Triple-Kills“ erlebt (d. h. der Aktienmarkt, der Anleihenmarkt und der Devisenmarkt sind gleichzeitig gefallen)?. Der Bericht wies darauf hin, dass die Wahrscheinlichkeit eines Liquiditätsschocks auf dem Markt erheblich zunehmen werde, wenn sich eine ähnliche Situation wie Anfang April dieses Jahres ändere.

Abschließend geht der Bericht davon aus, dass Japans Zinserhöhung, selbst wenn sie kurzfristig für Aufruhr sorgt, nichts am globalen Trend einer mittel- und langfristigen Lockerung der Geldpolitik ändern wird. In diesem Zusammenhang sind wir hinsichtlich des strategischen Allokationswerts von Gold weiterhin optimistisch. Gleichzeitig wird erwartet, dass der RMB-Wechselkurs zu seinem mittel- bis langfristigen Aufwertungstrend zurückkehrt, wenn Chinas Exportüberschuss wächst und die Federal Reserve die Zinssätze wieder senkt, was die Rückkehr von grenzüberschreitendem Kapital beschleunigt und chinesischen Vermögenswerten zugute kommt.Der Bericht ist optimistisch, dass AH-Aktien einen „Davis-Doppelklick“ bei Rentabilität und Bewertung einleiten werden.In Bezug auf US-Aktien und US-Anleihen vertrat der Bericht eine gemischte Meinung.