Wichtige Erkenntnisse

-

Senken Sie den Zinssatz um 25 Basispunkte, Miran unterstützt die Senkung um 50 Basispunkte und Schmid ist immer noch gegen die Senkung.Goolsbee schließt sich der Opposition an,Die Uneinigkeit verschärft sich weiter.

-

Äußerte Besorgnis über die steigende Arbeitslosenquote und fand Gründe für diese Zinssenkung.

-

in der Stellungnahme wiedergegeben„Grad und Zeitpunkt“ geben den Ton für das nachfolgende Handeln oder Unterlassen vor.

-

bekannt gebenStarten Sie den Ankauf von Vermögenswerten (Tabellenerweiterung) für Reservemanagementziele neu, der Maßstab ist40 Milliarden US-Dollar im ersten MonatDazu gehören neben kurzfristigen US-Schatzwechseln auch Kupons mit einer Laufzeit von 3 Jahren.Das ist kein QE, das ist RMP.Darüber hinausAuch die Beschränkungen des ständigen Rückkaufs wurden aufgehoben.

-

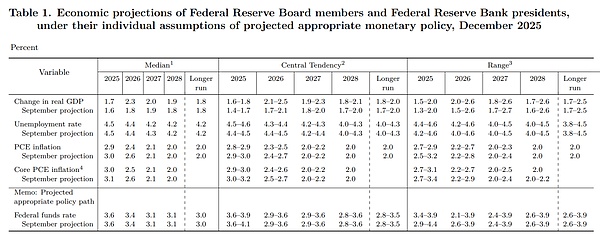

Wirtschaftsprognosen zeigen den Optimismus der Fed hinsichtlich der Wirtschafts- und Inflationsaussichten.

-

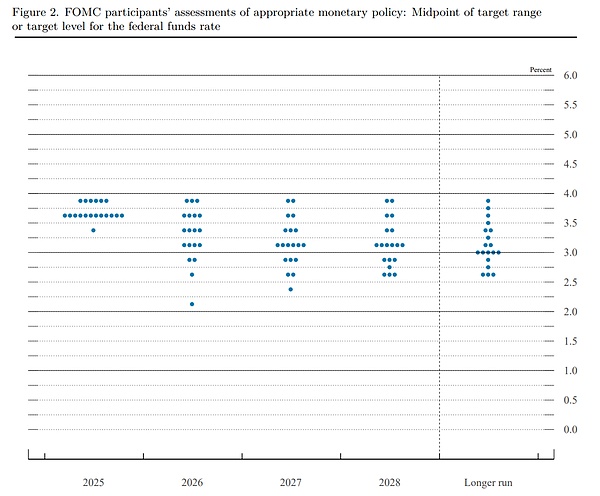

Das Punktdiagramm zeigt einen gemäßigteren Prognosepunkt (fast 2 %).

-

Denken Sie nicht einmal daran, die Zinsen zu erhöhen.

Erklärung (wichtigste Änderungen fett gedruckt)

Die verfügbaren Indikatoren deuten darauf hin, dass die Wirtschaftstätigkeit in moderatem Tempo expandiert. Das Beschäftigungswachstum hat sich in diesem Jahr verlangsamt und die Arbeitslosenquote ist seit September leicht gestiegen.Aktuelle Indikatoren stimmen mit diesen Entwicklungen überein.Die Inflation hat seit Anfang des Jahres zugenommen und bleibt etwas erhöht.

Der Ausschuss strebt langfristig Vollbeschäftigung und eine Inflationsrate von 2 Prozent an. Die Unsicherheit über die Konjunkturaussichten bleibt groß.Der Ausschuss ist besorgt über die Risiken auf beiden Seiten seines Doppelmandats und kommt zu dem Schluss, dass die Abwärtsrisiken für die Beschäftigung in den letzten Monaten zugenommen haben.

Zur Unterstützung seiner Ziele und angesichts der Verschiebung des Risikogleichgewichts beschloss der Ausschuss, den Federal Funds Rate anzupassenKopfDer Zielbereich wird um 1/4 Prozentpunkt auf 3-1/2 % bis 3-3/4 % gesenkt..Gleichzeitig werden weitere Anpassungen des Zielbereichs für den Federal Funds Rate erwogenAusmaß und ZeitpunktZu diesem Zeitpunkt wird der Ausschuss die weiteren Daten, die sich entwickelnden Aussichten und die Risikobilanz sorgfältig bewerten.Der Ausschuss ist weiterhin fest entschlossen, die Höchstbeschäftigung zu unterstützen und die Inflation wieder auf ihr 2-Prozent-Ziel zurückzuführen.

Der Ausschuss wird weiterhin die Auswirkungen späterer Informationen auf die Wirtschaftsaussichten beobachten, während er den angemessenen Kurs der Geldpolitik beurteilt.Der Ausschuss wird bereit sein, den geldpolitischen Kurs gegebenenfalls anzupassen, wenn Risiken auftreten, die das Erreichen der Ziele des Ausschusses behindern könnten.Bei der Bewertung des Ausschusses wird eine breite Palette von Informationen berücksichtigt, darunter auch Erkenntnisse über die Arbeitsmarktbedingungen, den Inflationsdruck und die Inflationserwartungen sowie finanzielle und internationale Entwicklungen.

Der Ausschuss ist zu dem Schluss gekommen, dass der Reservesaldo auf ein ausreichendes Niveau gesunken ist, und wird bei Bedarf mit dem Kauf kurzfristiger Staatsanleihen beginnen, um weiterhin eine ausreichende Reservenversorgung aufrechtzuerhalten.

Für diese geldpolitische Maßnahme stimmten: Vorsitzender Jerome H. Powell; stellvertretender Vorsitzender John C. Williams; Michael S. Barr; Michelle W. Bowman; Susan M. Collins; Lisa D. Cook; Philip N. Jefferson; Alberto G. Mussallem; und Christopher J. Waller.Gegen die Maßnahme stimmten: Stephen I. Milan, der sich bei dieser Sitzung für eine Senkung des Zielbereichs für den Federal Funds Rate um einen halben Prozentpunkt aussprach;undAusten D. Goolsbyund Jeffrey R. Schmid, die es vorziehen, den Zielbereich für den Federal Funds Rate bei dieser Sitzung unverändert zu lassen.

Wirtschaftsprognose

Optimistischere Wirtschaftsprognosen, niedrigere Inflationsprognosen und Arbeitslosenprognosen.(sanfte Landung)

Bitmap

Obwohl sich der Median nicht verändert hat, ist derDie Divergenz ist groß, wobei ein extremerer Einzelpunkt auftritt (eine Zinsprognose von nahezu 2 %).

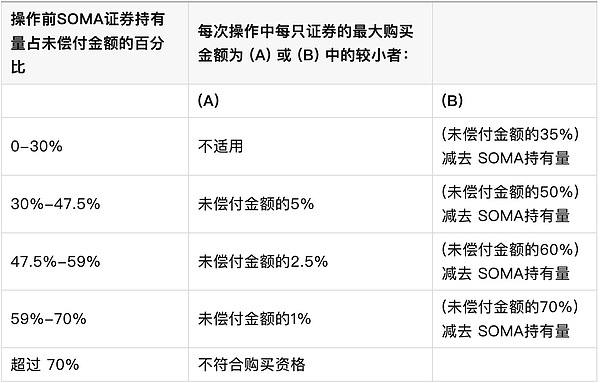

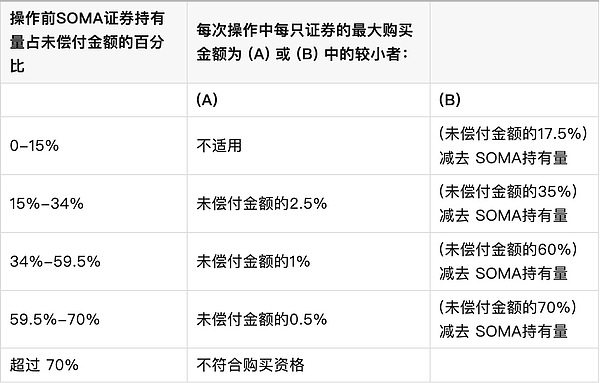

RMP-Details (bereitgestellt von der New York Fed)

Bitte beachten Sie, dass es sich zum besseren Verständnis und zur Verwechslung des Begriffs „Treasury Bill“ bei den Bills im Folgenden um „kurzfristige US-Anleihen“ handelt und dass es sich bei den Coupons mit einer Laufzeit über dem Bill um US-Anleihen mit kürzerer Laufzeit handelt. Dieser Kauf umfasst Coupons mit einer Laufzeit von weniger als 3 Jahren.

Am 10. Dezember 2025 wies das Federal Open Market Committee (FOMC) den Open Market Operations Desk der Federal Reserve Bank of New York (der „Operations Desk“) an, die Wertpapierbestände im System Open Market Account (SOMA) zu erhöhen.Halten Sie ausreichende Reserven aufrecht, indem Sie kurzfristige Staatsanleihen (oder, falls erforderlich, Staatsanleihen mit Restlaufzeiten von drei Jahren oder weniger) auf dem Sekundärmarkt kaufen.Der Umfang dieser Reserve Management Purchases (RMPs) wird so gestaltet, dass er den prognostizierten Trendanstiegen der Fed-Verpflichtungsanforderungen sowie saisonalen Schwankungen, beispielsweise aufgrund von Steuerterminen, Rechnung trägt.

Die monatlichen RMP-Beträge (Reserve Management Purchase) werden etwa am neunten Werktag jedes Monats bekannt gegeben, zusammen mit einem vorläufigen Kaufplan für etwa dreißig Tage danach.Die Betreiberplattform plant, ihren ersten Fahrplan am 11. Dezember 2025 zu veröffentlichen.Der Gesamt-RMP beträgt etwa 40 Milliarden US-Dollar; Käufe beginnen am 12. Dezember 2025.Es wird erwartet, dass der OperationstischDas RMP-Tempo wird in den kommenden Monaten erhöht bleiben, um den im April erwarteten starken Anstieg der Nichtreserveverbindlichkeiten auszugleichen.Danach dürfte das Gesamttempo der Käufe deutlich geringer ausfallen, was den erwarteten saisonalen Mustern bei den Verbindlichkeiten der Fed entspricht.Der Kaufbetrag wird entsprechend der Reserveversorgungsaussichten und den Marktbedingungen entsprechend angepasst.

Im Oktober wurde die Abteilung außerdem angewiesen, alle Tilgungszahlungen auf von der Fed gehaltene Agency-Wertpapiere durch Käufe auf dem Sekundärmarkt in kurzfristige Staatsanleihen zu reinvestieren.Der monatlich geplante Kaufplan umfasst sowohl RMPs als auch diese reinvestierten Käufe.

Der Schreibtisch plant, monatliche Sekundärmarktkäufe auf zwei kurzfristige US-Staatsanleihensektoren aufzuteilen.Der Kaufbetrag für jeden Sektor wird durch das Sektorgewicht bestimmt.Diese Sektorgewichtungen basieren auf dem 12-Monats-Durchschnitt des ausstehenden Nennwerts kurzfristiger US-Schulden in jedem Sektor im Verhältnis zum gesamten ausstehenden Betrag der beiden Sektoren per Ende September 2025.

Die folgenden häufig gestellten Fragen (FAQs) bieten zusätzliche Informationen zum Handel der Federal Reserve mit Staatsanleihen auf dem Sekundärmarkt.

Was sind die aktuellen Richtlinien bezüglich der Direktgeschäfte mit Staatsanleihen vom Desk?

Am 10. Dezember 2025 wies das Federal Open Market Committee (FOMC) den Open Market Operating Desk (der Desk) der Federal Reserve Bank of New York (Federal Reserve Bank of New York) an, die Wertpapierbestände im System Open Market Account (SOMA) zu erhöhen.durch den Kaufkurzfristige US-Schulden(Kauf anderer Staatsanleihen mit Restlaufzeiten von drei Jahren oder weniger, falls erforderlich), um ausreichende Reserven aufrechtzuerhalten.Darüber hinaus wies das FOMC das Operating Desk an, weiterhin alle Kapitalzahlungen zu reinvestieren, die auf von der Federal Reserve gehaltene Agency-Wertpapiere erhalten wurdenkurzfristige US-Schulden.

Wie ermittelt die Konsole den monatlichen Kaufbetrag für Staatsanleihen auf dem Sekundärmarkt?

Gemäß den Anweisungen des FOMC umfassen die monatlichen Käufe von Staatsanleihen auf dem Sekundärmarkt Folgendes: Reserve Management Purchases (RMPs), die zur Erweiterung des SOMA-Portfolios zur Aufrechterhaltung einer angemessenen Reserveposition verwendet werden, und die Reinvestition von Erlösen aus Kapitalzahlungen auf Agency-Wertpapiere.

Die Größe des RMP wird so gestaltet, dass saisonale Schwankungen der Haftungsanforderungen der Fed (z. B. aufgrund von Steuerterminen) sowie Trendanstiege über längere Zeiträume berücksichtigt werden.Um sicherzustellen, dass die Reserven ausreichend bleiben, können die Käufe vor einem erwarteten Tiefpunkt der Reserven erhöht und dann in Zeiten geringerer Nachfrage nach Fed-Verbindlichkeiten reduziert werden.Die monatlichen Reinvestitionen in Agency-Wertpapiere bestehen aus monatlichen Kapitalzahlungen für Agency-Schulden, Agency Mortgage-Backed Securities (MBS) und Agency Commercial Mortgage-Backed Securities (CMBS)-Bestände.Die Reinvestition von Agenturschulden und MBS-Beständen basiert auf den erwarteten Kapitalzahlungen im laufenden Monat, während die Reinvestition von CMBS-Beständen von Agenturen auf den tatsächlichen Kapitalzahlungen im Vormonat basiert.

Die Betriebsabteilung wird etwa am neunten Werktag eines jeden Monats den Umfang der Käufe von Staatsanleihen auf dem Sekundärmarkt für diesen Monat bekannt geben und außerdem einen vorläufigen monatlichen Betriebsplan veröffentlichen, der voraussichtlich zwischen der Mitte dieses Monats und der Mitte des nächsten Monats erfolgen wird.Der Zeitplan enthält das Datum, die Uhrzeit, die Wertpapierart, die Laufzeit und den maximalen Transaktionsbetrag des Vorgangs.

Welche Staatsanleihen wird das Desk verwalten?

In Übereinstimmung mit der FOMC-Richtlinie wird die Konsole die Reinvestition der Erlöse aus Agenturpapieren zuweisenkurzfristige US-Schulden.RMP zeigt normalerweise auch aufkurzfristige US-Schulden; Abhängig von den Marktbedingungen kann der Betreiber jedoch einige oder alle dieser Käufe anderen Staatspapieren mit Restlaufzeiten von drei Jahren oder weniger zuordnen.

Kaufenkurzfristige US-SchuldenZu diesem Zeitpunkt berechnet die Operationstabelle den ausstehenden Saldo jedes Segments auf der Grundlage des 12-Monats-Durchschnitts ab September 2025.kurzfristige US-Schuldenproportional zur Stückelung, wobei die Käufe zwei Sektoren zugeordnet werden. Die folgende Tabelle zeigt die spezifischen Sektoren und ungefähren Sektorgewichte, die die Konsole verwenden wird.Die Sektorgewichtungen können sich ändern und werden regelmäßig neu bewertet.

Kurzfristige US-Staatsanleihen (BILLS)

Wenn die Marktbedingungen erfordern, dass einige oder alle RMPs auf Treasury-Kuponpapiere mit Restlaufzeiten von drei Jahren oder weniger gelenkt werden, ordnet die Konsole diese Käufe den beiden Treasury-Kuponpapieren im Verhältnis zum Nennwert der ausstehenden Kuponpapiere in jedem Segment zu, basierend auf dem 12-Monats-Durchschnitt bis September 2025. Die folgende Tabelle enthält die spezifischen Sektoren und ungefähren Sektorgewichtungen, die die Konsole verwenden wird.Die Sektorgewichtungen können sich ändern und werden regelmäßig neu bewertet.

GUTSCHEINE

Im monatlichen Kaufplan der Betriebsplattform für Sekundärmarktkäufe werden die spezifischen Sektoren und Laufzeitbereiche für jeden Betrieb im Voraus kommuniziert. Das Desk geht davon aus, bei den meisten Operationen über die gesamte Laufzeitspanne jedes Sektors zu handeln;Allerdings handelt es sich in einigen Fällen aus Gründen der Marktfunktion und der betrieblichen Effizienz möglicherweise nicht immer um den Handel des Desks mit der gesamten Laufzeitspanne eines Sektors.Der Desk vermeidet den Kauf von Wertpapieren, deren Seltenheitswert auf dem Repo-Markt für bestimmte Sicherheiten extrem hoch ist, von Wertpapieren, deren Fälligkeit vier Wochen oder weniger beträgt, von Wertpapieren, die am Markt bei Ausgabe gehandelt werden, von Wertpapieren, deren Lieferung bei aktiven Treasury-Futures-Kontrakten am günstigsten ist, und von Cash-Management-Schuldverschreibungen.Spezifische Ausschlüsse von der Ausgabe von Wertpapieren werden zu Beginn jeder Transaktion bekannt gegeben.

Wie hoch ist der Betrag einer einzelnen von SOMA gehaltenen Staatsanleihe?

Der Betreiber wird die Bestände von SOMA an einem einzelnen Schatzpapier auf 70 % des gesamten ausstehenden Betrags dieses Wertpapiers begrenzen.

Wie hoch ist die Obergrenze für den Kauf einer einzelnen Staatsanleihe durch SOMA?

Die Konsole lässt nur zu, dass der SOMA-Anteil an einem einzelnen Treasury-Wertpapier ein bestimmtes Niveau in bescheidenen Schritten überschreitet.

Bei Wertpapieren mit nominalem Kupon, Treasury Inflation-Protected Securities (TIPS) und Floating Rate Notes (FRNs) ermöglicht die Konsole, dass der SOMA-Anteil an einem einzelnen Treasury-Wertpapier 35 % in den unten gezeigten Schritten überschreitet.

Kauflimits für Wertpapiere mit nominalem Kupon, TIPS und FRNs

fürkurzfristige US-Schuldenermöglicht die Konsole, den Anteil von SOMA an einem einzelnen Treasury-Wertpapier in Schritten von mehr als 17,5 % zu halten, wie unten gezeigt.

Kauflimits für kurzfristige US-Staatsanleihen

Wird die Fed die Staatsanleihen verleihen, die sie besitzt?

Ja, von SOMA gehaltene Staatsanleihen können über das SOMA Securities Lending Program ausgeliehen werden.Weitere Informationen zur Wertpapierleihe finden Sie hier.

Wie werden SOMAs Bestände an Staatsanleihen gemeldet?

Die Bestände von SOMA-Staatsanleihen werden wöchentlich in der statistischen Veröffentlichung H.4.1 gemeldet.Änderungen im H.4.1-Posten „US-Staatsanleihen“ während eines Zeitraums spiegeln die Nettoauswirkungen von Prolongationen, Käufen und Verkäufen von Staatsanleihen sowie Änderungen im Inflationsausgleich wider.

Wer ist berechtigt, mit der Federal Reserve direkte operative Transaktionen mit Staatsanleihen durchzuführen?

Primärhändler der New York Fed sind berechtigt, direkte operative Transaktionen mit Staatsanleihen direkt mit der Federal Reserve durchzuführen.Von Händlern wird erwartet, dass sie Kauf- und Verkaufsangebote im eigenen Namen und im Namen ihrer Kunden abgeben.

Wie funktioniert direkte Manipulation?

Die Konsole führt direkte Transaktionen mit Staatsanleihen über FedTrade (das proprietäre Handelssystem der Konsole) durch.FedTrade-Operationen werden in der Regel über wettbewerbsfähige Mehrpreisauktionen und zugelassene Gegenparteien durchgeführt.Bei einer „Mehrpreis“-Auktion handelt es sich um eine Auktion, bei der Wertpapiere zu Preisen vergeben werden, die den Geld- oder Briefkursen der Teilnehmer des Vorgangs entsprechen, was dazu führt, dass Wertpapiere zu mehreren Preisen vergeben werden.Der Mindestauktionsbetrag, die Kauf-/Verkaufsgröße und das Kauf-/Verkaufsinkrement betragen jeweils 1 Million US-Dollar.Teilnehmer können für jedes Wertpapier bis zu neun Kauf- oder Verkaufsangebote einreichen, wobei jedes Angebot den Preis und die Stückelung widerspiegelt. fürkurzfristige US-Schuldenwerden die Geld- und Briefkurse in Form von Zinssätzen eingegeben, während für FRN die Geld- und Briefkurse in Form von Diskontmargen eingegeben werden.

Vorschläge im FedTrade-Geschäft werden anhand ihrer Nähe zu den am Ende der Auktion vorherrschenden Marktpreisen und relativen Wertindikatoren bewertet. Der Relative-Value-Indikator wird anhand des proprietären Modells der New York Fed berechnet.

Wie kommuniziert die Operationskonsole die Ergebnisse der Operation?

Die Ergebnisse der Operation werden nach jeder Operation auf der Website der New York Fed veröffentlicht.Zu den veröffentlichten Informationen gehören die Gesamtzahl der eingegangenen Vorschläge, die Gesamtzahl der angenommenen Vorschläge und der für jede Ausgabe gekaufte oder verkaufte Betrag.Darüber hinaus erhalten die teilnehmenden Händler unmittelbar nach Auktionsende über FedTrade die Ergebnisse der Transaktion, einschließlich ihrer akzeptierten Vorschläge.

Wird der Operations Desk die Ergebnisse der Operationspreise veröffentlichen?

Nach dem Zeitraum, in dem die Konsole direkte Operationen ausführt, veröffentlicht die Konsole Mitte des Monats Transaktionspreisinformationen für einzelne Operationen für den Handelszeitraum des Vormonats.Für jedes in jedem Vorgang gekaufte oder verkaufte Wertpapier veröffentlicht der Betreiber den gewichteten durchschnittlichen Annahmepreis/-kurs, den ungünstigsten Annahmepreis/-kurs und die Annahmequote für jedes zum ungünstigsten Annahmepreis/-kurs eingereichte Angebot.

Zusätzlich zur monatlichen Veröffentlichung von Preisinformationen verlangt Abschnitt 1103 des Dodd-Frank Wall Street Reform and Consumer Protection Act von 2010 die Veröffentlichung detaillierter Betriebsergebnisse, einschließlich der Namen der Kontrahenten, zwei Jahre nach jeder vierteljährlichen Handelsperiode.

Wen sollten Händler anrufen, wenn sie während des Betriebs auf Schwierigkeiten stoßen?

Primärhändler mit Fragen zur Einreichung und Verifizierung können sich an den Open Market Operations Desk der New York Fed wenden.Bei systembezogenen Problemen können Händler die primäre Händlerunterstützungsabteilung der New York Fed anrufen.

Wann und wie erfolgt die Abwicklung von Staatsanleihen?

Die Abwicklung von Staatsanleihen erfolgt in der Regel auf T+1-Basis, also am Geschäftstag nach dem Geschäftstag, über das Fedwire Securities-System.

Wird die Fed die Ausfallkosten für TMPG-Staatsanleihen bewerten?

Ja.Wenn ein Kontrahent der Federal Reserve es versäumt, am Vertragsabwicklungsdatum für eine Transaktion auf diesem Schreibtisch ein Treasury-Wertpapier zu liefern, berechnet die Federal Reserve die anwendbare Treasury-Fehlergebühr, die von der Market Practices Group (TMPG) des Finanzministeriums empfohlen wird.

Eröffnungsrede und Fragen und Antworten auf der Pressekonferenz

Guten Tag. Meine Kollegen und ich konzentrieren uns weiterhin darauf, unsere doppelten Missionsziele zu erreichen: Vollbeschäftigung und Preisstabilität zum Wohle des amerikanischen Volkes.

Während einige wichtige Bundesdaten der letzten Monate noch veröffentlicht werden müssen, deuten die verfügbaren Daten des öffentlichen und privaten Sektors darauf hin, dass sich die Aussichten für Beschäftigung und Inflation seit unserer Oktobersitzung nicht wesentlich geändert haben.Die Arbeitsmarktbedingungen scheinen sich allmählich abzukühlen, während die Inflation weiterhin etwas erhöht bleibt.

Um unsere Ziele zu unterstützen und dem Gleichgewicht zwischen Beschäftigungs- und Inflationsrisiken Rechnung zu tragen, hat der Offenmarktausschuss der Federal Reserve (FOMC) heute beschlossen, den Leitzins um 25 Basispunkte (0,25 Prozentpunkte) zu senken.Als separate Angelegenheit,Wir haben außerdem beschlossen, ein Programm zum Ankauf kurzfristiger Staatsanleihen zu starten, mit dem alleinigen Zweck, langfristig einen ausreichenden Vorrat an Reserven aufrechtzuerhalten, um eine wirksame Kontrolle unserer Leitzinsen zu unterstützen.

Nach einem kurzen Rückblick auf die wirtschaftliche Entwicklung werde ich näher auf die Geldpolitik und ihre Umsetzung eingehen.

Während einige wichtige Regierungsdaten noch veröffentlicht werden müssen, deuten die verfügbaren Indikatoren darauf hin, dass die Wirtschaftstätigkeit in moderatem Tempo gewachsen ist.Die Verbraucherausgaben scheinen solide zu bleiben und die Anlageinvestitionen der Unternehmen nehmen weiter zu.Die Aktivität im Immobiliensektor blieb dagegen gedämpft.Die vorübergehende Schließung der Bundesregierung dürfte die Wirtschaftstätigkeit in diesem Quartal belastet haben, diese Auswirkungen dürften jedoch durch ein höheres Wachstum im nächsten Quartal ausgeglichen werden, was die Auswirkungen der Wiedereröffnung der Regierung widerspiegelt.

In unserer Zusammenfassung der Wirtschaftsprognosen (SEP) ging die mittlere Prognose der Teilnehmer davon aus, dass das reale BIP in diesem Jahr um 1,7 % und im nächsten Jahr um 2,3 % wachsen wird. Dies ist etwas stärker als die September-Prognose.

Was den Arbeitsmarkt betrifft, so hat sich die Veröffentlichung der offiziellen Beschäftigungsdaten für Oktober und November zwar verzögert, die verfügbaren Daten zeigen jedoch, dass sowohl die Zahl der Entlassungen als auch die Neueinstellungen gering geblieben sind, wobei die Wahrnehmung der privaten Haushalte hinsichtlich der Beschäftigungsmöglichkeiten und die Wahrnehmung der Unternehmen hinsichtlich der Schwierigkeiten bei der Personalbeschaffung weiter zurückgegangen sind.

Aus dem jüngsten offiziellen Arbeitsmarktbericht für September ging hervor, dass die Arbeitslosenquote weiterhin leicht auf 4,4 % anstieg, wobei sich das Beschäftigungswachstum im Vergleich zu Beginn des Jahres deutlich verlangsamte.Ein Großteil dieser Verlangsamung dürfte auf ein geringeres Wachstum der Erwerbsbevölkerung aufgrund der geringeren Einwanderung zurückzuführen sein, obwohl auch die Nachfrage nach Arbeitskräften deutlich nachgelassen hat.

In einem weniger dynamischen und schwächeren Markt scheinen die Abwärtsrisiken für die Beschäftigung in den letzten Monaten zugenommen zu haben.Die Arbeitslosenquote wird Ende dieses Jahres voraussichtlich 4,5 % betragen und danach leicht sinken.

Die Inflation ist seit ihren Höchstständen Mitte 2022 deutlich zurückgegangen, bleibt jedoch im Vergleich zu unserem langfristigen Ziel von 2 % etwas erhöht.Seit unserer Oktobersitzung wurden nur sehr wenige Inflationsdaten veröffentlicht.Die gesamten PCE-Preise (persönliche Konsumausgaben) stiegen in den 12 Monaten bis September um 2,8 %;Ohne die volatilen Lebensmittel- und Energiekategorien stiegen die PCE-Kernpreise ebenfalls um 2,8 %.

Die Werte waren höher als zu Beginn des Jahres, da die Wareninflation zunahm und die Auswirkungen der Zölle widerspiegelte.Im Gegensatz dazu scheint der Dienstleistungssektor seinen Deflationsprozess fortzusetzen.Die kurzfristigen Indikatoren der Inflationserwartungen sind seit ihren Höchstständen Anfang des Jahres gesunken, und die meisten Indikatoren der längerfristigen Erwartungen stehen weiterhin im Einklang mit unserem Inflationsziel von 2 %, wie sich in Markt- und umfragebasierten Indikatoren widerspiegelt.

Die mittlere Prognose der SEP für die PCE-Gesamtinflation liegt in diesem Jahr bei 2,9 % und im nächsten Jahr bei 2,4 % und liegt damit etwas unter der mittleren Prognose vom September.Danach sinkt der Median auf 2 %.

Unsere geldpolitischen Maßnahmen werden von unserer doppelten Mission geleitet, maximale Beschäftigung und Preisstabilität für das amerikanische Volk zu fördern.Auf seiner heutigen Sitzung beschloss der Ausschuss, die Zielspanne für den Federal Funds Rate um 25 Basispunkte auf 3,5 % bis 3,75 % zu senken.Die Inflationsrisiken tendieren kurzfristig nach oben, während die Beschäftigungsrisiken nach unten tendieren, was eine herausfordernde Situation darstellt.

Angesichts der Spannung zwischen Beschäftigungs- und Inflationszielen gibt es für die Politik keinen risikofreien Weg.Ein vernünftiges Basisszenario geht davon aus, dass die Auswirkungen der Zölle auf die Inflation relativ kurzlebig sein werden und es sich praktisch um eine einmalige Änderung des Preisniveaus handelt.Unsere Pflicht besteht darin, sicherzustellen, dass ein einmaliger Anstieg des Preisniveaus nicht zu einem anhaltenden Inflationsproblem wird.Da jedoch die Abwärtsrisiken für die Beschäftigung in den letzten Monaten zugenommen haben, hat sich das Risikogleichgewicht verschoben.

Unser Rahmen fordert einen ausgewogenen Ansatz zur Förderung beider Aspekte unserer doppelten Mission.Wir halten es für angemessen, den Leitzins auf dieser Sitzung um 25 Basispunkte zu senken.

Mit der heutigen Entscheidung haben wir den Leitzins in den letzten drei Sitzungen um 75 Basispunkte (0,75 Prozentpunkte) gesenkt.Sobald die Auswirkungen der Zölle nachlassen, werden weitere Maßnahmen dazu beitragen, dass die Inflation wieder in Richtung 2 % sinkt.

Die seit September vorgenommenen Anpassungen unseres geldpolitischen Kurses haben ihn innerhalb angemessener Schätzungen des neutralen Zinssatzes gebracht und uns in eine gute Position versetzt, auf der Grundlage eingehender Daten, der sich entwickelnden Aussichten und der Risikobilanz zu reagieren.um das Ausmaß und den Zeitpunkt zusätzlicher Anpassungen der Leitzinsen zu bestimmen.

Die FOMC-Teilnehmer schrieben ihre persönliche Einschätzung des angemessenen Pfads für den Federal Funds Rate nieder, basierend auf dem, was jeder Teilnehmer für das wahrscheinlichste Wirtschaftsszenario hielt.Die mittlere Prognose der Teilnehmer lautete, dass das angemessene Niveau für den Federal Funds Rate Ende 2026 3,4 % und Ende 2027 3,1 % betragen würde, unverändert gegenüber September.

Wie immer sind diese persönlichen Prognosen mit Unsicherheiten behaftet und stellen keine Pläne oder Entscheidungen des Ausschusses dar. Für die Geldpolitik gibt es keinen vorgegebenen Kurs und wir werden Entscheidungen von Sitzung zu Sitzung treffen.

Lassen Sie mich nun auf Fragen im Zusammenhang mit der Umsetzung der Geldpolitik eingehen und alle daran erinnern, dass diese Themen unabhängig sind und keinen Einfluss auf den Kurs der Geldpolitik haben.

Angesichts der anhaltenden Verschärfung der Geldmarktzinsen im Vergleich zu unseren verwalteten Zinssätzen sowie anderer Indikatoren für die Bedingungen am Reservemarkt,Der Ausschuss gelangt zu dem Schluss, dass die Reserveguthaben an den Rand eines „angemessenen“ Niveaus gesunken sind.Daher beschloss der Ausschuss auf seiner heutigen Sitzung, den Kauf von kurzfristigen Staatsanleihen (hauptsächlich Staatsanleihen) einzuleiten, mit dem alleinigen Zweck, langfristig eine ausreichende Reservenversorgung aufrechtzuerhalten.

Dieser Anstieg der Wertpapierbestände sorgt dafür, dass der Federal Funds Rate innerhalb seines Zielkorridors bleibt, was notwendig ist, da das Wirtschaftswachstum zu einer höheren Nachfrage nach den Verbindlichkeiten der Fed, einschließlich Bargeld und Reserven, führt.

Wie in einer von der New Yorker Fed veröffentlichten Erklärung ausführlich dargelegt wird, werden die verwalteten Käufe im ersten Monat 40 Milliarden US-Dollar erreichen und wahrscheinlich mehrere Monate lang erhöht bleiben, um den erwarteten kurzfristigen Druck auf den Geldmärkten zu mildern. Danach erwarten wir einen Rückgang der Käufe, sodass das tatsächliche Tempo von den Marktbedingungen abhängen wird.

In unserem Ausführungsrahmen bedeutet eine angemessene Reservenversorgung, dass der Federal Funds Rate und die kurzfristigen Zinssätze in erster Linie durch unsere verwalteten Zinssatzeinstellungen und nicht durch alltägliche Eingriffe in die Geldmärkte gesteuert werden.

Im Rahmen dieses Systems sind ständige Pensionsgeschäfte (Repo) von entscheidender Bedeutung, um sicherzustellen, dass der Federal Funds Rate auch an Tagen mit erhöhtem Geldmarktstress innerhalb seines Zielbereichs bleibt.Laut dieser Rezension,Der Ausschuss hat die Grenzen für Rückkaufgeschäfte neu angepasst, um die Durchführung der Geldpolitik und einen reibungslosen Marktbetrieb zu unterstützen, und sie sollten angewendet werden, wenn dies wirtschaftlich gerechtfertigt ist.

Schließlich wurden der Fed zwei geldpolitische Ziele vorgegeben: maximale Beschäftigung und Preisstabilität.Wir sind weiterhin bestrebt, maximale Beschäftigung zu unterstützen, die Inflation nachhaltig auf unser Ziel von 2 % zu senken und die längerfristigen Inflationserwartungen fest zu verankern.

Unser Erfolg bei der Erreichung dieser Ziele ist für alle Amerikaner wichtig und wir wissen, dass er Auswirkungen auf Gemeinden, Familien und Unternehmen im ganzen Land hat.Alles, was wir tun, dient unserem öffentlichen Auftrag.Bei der Federal Reserve werden wir alles Notwendige tun, um unsere maximalen Beschäftigungs- und Preisstabilitätsziele zu erreichen.

Vielen Dank und ich freue mich darauf, Ihre Fragen zu beantworten.

Frage-und-Antwort-Runde

>> Frage:Vielen Dank. Zunächst einmal zur Aussage, um deutlich zu machen, dass wir dasselbe verstehen. Fügen Sie den Satz „Berücksichtigen Sie Umfang und Zeitpunkt zusätzlicher Anpassungen“ ein.Ist dies ein Zeichen dafür, dass die Fed nun tatenlos zusehen wird, bis es ein klares Signal für eine Abkehr von den grundlegenden Aussichten für die Beschäftigung oder die wirtschaftliche Entwicklung gibt?

>> Vorsitzender Powell:jaAufgrund der Anpassungen seit September liegt unsere Politik innerhalb eines breiten Spektrums der Schätzungen des neutralen Zinssatzes. Wie wir in der heutigen Erklärung festgestellt haben, erwägen wir Anpassungen auf der Grundlage eingehender Daten, der Aussichten und der Risikobilanz. Der neue Wortlaut besagt, dass wir eingehende Daten sorgfältig auswerten werden.Darüber hinaus möchte ich anmerken, dass wir den Leitzins seit September um 75 Basispunkte und seit September letzten Jahres um 175 Basispunkte gesenkt haben.Der Federal Funds Rate liegt nun innerhalb eines breiten Schätzbereichs seines neutralen WertsWir sind gut aufgestellt, um abzuwarten, wie sich die Wirtschaft entwickelt.

>>Frage (Folgefrage):Wenn ich den Ausblick weiter verfolgen kann, scheint es, als ob das angesichts des steigenden BIP-Wachstums, gepaart mit Inflation und stabiler Arbeitslosigkeit, ein ziemlich konsistenter Ausblick für das nächste Jahr zu sein scheint. Was verursacht das? Handelt es sich hier um einen frühen Kampf um KI? Handelt es sich um eine Steigerung der Produktivität?Was treibt es an?

>>Vorsitzender Powell:Es gibt viele Faktoren, die zu Prognoseänderungen führen. Wenn Sie sich externe Prognostiker genauer ansehen, werden Sie feststellen, dass viele von ihnen auch ihre Wachstumserwartungen angehoben haben. Dies liegt zum Teil daran, dass die Konsumausgaben nach wie vor stark und widerstandsfähig sind;Andererseits haben KI-bezogene Investitionen in Rechenzentren die Unternehmensinvestitionen unterstützt.Insgesamt gehen die Grunderwartungen für das nächste Jahr also – zumindest bei der Fed und meiner Meinung nach auch bei externen Prognostikern – von einer Erholung vom heutigen relativ niedrigen Niveau von 1,7 % aus.Ich habe erwähnt, dass die SEP-Sitzung (Prognose) dieses Jahr 1,7 % und nächstes Jahr 2,3 % beträgt, und ein Teil davon ist auf den Regierungsstillstand zurückzuführen, sodass Sie 0,2 % auf nächstes Jahr verschieben können.Also vielleicht 1,9 % und 2,1 %.Die Finanzpolitik wird unterstützend wirken und die KI-Ausgaben werden fortgesetzt.Die Verbraucher geben weiterhin Geld aus, sodass die Benchmark für das nächste Jahr auf ein solides Wachstum ausgerichtet ist.

>> Frage:Vielen Dank, Vorsitzender, dass Sie die Frage angenommen haben.Sie haben zuvor Zinssenkungen im Rahmen eines Risikomanagementrahmens beschrieben.Im Anschluss an die Frage, die Howard gerade gestellt hat: Ist die Risikomanagementphase hier vorbei?Haben Sie sich angesichts der Arbeitsmarktdaten, die wir wahrscheinlich nächste Woche erhalten werden, ausreichend gegen potenziell schwache Daten versichert?

>> Vorsitzender Powell:Wir werden bis zur Januar-Sitzung viele Daten erhalten, und ich bin sicher, dass wir noch mehr darüber reden werden. Dabei werden die von uns erhobenen Daten berücksichtigt.Aber ja, wenn Sie zurückblicken, haben wir den Leitzins über ein Jahr lang bei 5,4 % belassen, weil die Inflation hoch, sehr hoch war, und das zu einer Zeit, als die Arbeitslosigkeit und der Arbeitsmarkt sehr solide waren.Was dann geschah, war, dass im letzten Sommer, im Sommer 2024, die Inflation sank und der Arbeitsmarkt begann, echte Anzeichen von Schwäche zu zeigen.

Wie aus unserem Rahmenwerk hervorgeht, haben wir beschlossen, dass wir, da die Risiken für beide Ziele gleicher werden, von einer Position, die sich in erster Linie mit einem dieser Ziele befasst, nämlich der Inflation, zu einem ausgewogeneren, neutraleren Setup übergehen sollten. Also haben wir das gemacht.Wir haben einige Kürzungen vorgenommen, eine Weile innegehalten, um zu klären, was Mitte des Jahres passierte, und dann im Oktober die Kürzungen um insgesamt 175 Basispunkte wieder aufgenommen.Wie ich bereits erwähnt habe, sind wir der Meinung, dass unsere Positionierung uns nun in eine gute Position versetzt, um abzuwarten, wie sich die Wirtschaft von hier aus entwickelt.

>> Frage:Wenn ich die SEP weiterverfolgen kann, haben Sie die Wachstumszahlen erheblich gesteigert, aber die Beschäftigung ist nicht so stark gesunken. Das heißt, es gibt mehr Wachstum, aber keinen starken Beschäftigungsrückgang.Vielen Dank, Herr.

>> Vorsitzender Powell:Dies bedeutet immer eine höhere Produktivität. Ein Teil davon könnte KI sein.Außerdem denke ich, dass die Produktivität seit einigen Jahren fast strukturell höher ist.Wenn Sie also anfangen, bei 2 % pro Jahr darüber nachzudenken, können Sie ein höheres Wachstum aufrechterhalten, ohne mehr Arbeitsplätze zu schaffen, und das Einkommen steigt im Laufe der Zeit, also ist das im Grunde eine gute Sache.Das ist sicherlich die Implikation.

>> Frage:Die heutige Entscheidung war entschieden geteilt. Nicht nur zwei formelle Einwände, sondern auch sanfte Einwände von vier anderen.Ich frage mich, ob diese Zurückhaltung, eine Zinssenkung zu unterstützen, darauf hindeutet, dass die Hürde für eine Zinssenkung in naher Zukunft viel höher liegt?Wenn es jetzt bereits gut aufgestellt ist, was genau muss der Ausschuss sehen, um eine Zinssenkung im Januar zu unterstützen?

>> Vorsitzender Powell:Natürlich. Wie ich bereits erwähnt habe,Die Situation ist, dass unsere beiden Ziele irgendwie in einem Spannungsverhältnis (gegensätzlich) stehen, oder?Interessanterweise sind sich am FOMC-Tisch alle einig, dass die Inflation zu hoch ist und wir wollen, dass sie sinkt.Einigkeit herrscht auch darüber, dass sich der Arbeitsmarkt abgeschwächt hat und weitere Risiken bestehen.Darin sind sich alle einig.

Die Meinungsverschiedenheit besteht darin, wie Sie diese Risiken abwägen, wie Ihre Prognosen aussehen und letztendlich, wo Ihrer Meinung nach die größeren Risiken bestehen.Es ist sehr ungewöhnlich, eine solche Spannung zwischen zwei Teilen einer Mission zu haben, und das ist es, was man erwartet, wenn man darauf stößt, und das haben wir getan.Gleichzeitig war unsere Diskussion so gut wie jede andere, die ich in den letzten 14 Jahren bei der Fed geführt habe.Sie sind sehr rücksichtsvoll und respektvoll.Wir haben Leute mit starken Ansichten, aber wir kommen an einen Punkt, an dem Entscheidungen getroffen werden.Wir haben heute eine Entscheidung getroffen und 9 von 12 Personen haben sie unterstützt, die Unterstützung ist also recht breit.Aber es ist nicht die übliche Situation, in der sich alle über die Richtung und Herangehensweise einig sind.Die Meinungen sind stärker gestreut.Ich denke, das liegt einfach an der Situation.

Was das Notwendige angeht, haben wir alle eine Vorstellung davon, was passieren wird, aber ich denke, letztendlich wurde eine Kürzung um 75 Basispunkte vorgenommen, und Sie wissen, die Auswirkungen dieser 75 Basispunkte beginnen sich gerade erst zu zeigen.Wie ich schon oft gesagt habe, sind wir gut aufgestellt, um abzuwarten, wie sich die Wirtschaft entwickelt.Wir müssen abwarten und sehen.Wir werden eine Menge Daten bekommen.Da wir nun über Daten sprechen, sollte ich erwähnen, dass wir bei unserer Bewertung vorsichtig sein müssen, insbesondere bei Daten aus Haushaltsbefragungen.Aufgrund sehr technischer Gründe bei der Datenerhebung zu einigen Indikatoren, darunter Inflation und Arbeitsmarkt, können die Daten verzerrt sein, nicht nur volatiler, sondern auch verzerrt.Dies liegt tatsächlich daran, dass in den halben Monaten Oktober und November keine Daten erhoben wurden. Wir werden also die Daten erhalten, müssen sie uns aber vor der Januar-Sitzung sorgfältig und mit etwas Skepsis ansehen.Dennoch werden wir bis Januar viele Dezember-Daten haben. Ich meine, was wir bekommen, wie CPI oder Haushaltsumfragedaten, werden wir uns sehr genau ansehen.und verstehen Sie, dass es durch sehr technische Faktoren verzerrt werden kann.

>>Frage (New York Times):Noch eine Frage zur negativen Abstimmung.Sie sprechen angesichts der Komplexität der wirtschaftlichen Lage, in der wir uns befinden, sehr positiv über diese Spaltungen.Aber ab wann werden diese abweichenden Stimmen kontraproduktiv, sowohl im Hinblick auf die Kommunikation der Fed als auch auf die Botschaften über künftige politische Wege?

>> Vorsitzender Powell:Ich habe nicht das Gefühl – ich habe nicht das Gefühl, dass wir uns überhaupt in diesem Stadium befinden.Das glaube ich nicht.Ich möchte es noch einmal sagen,Das sind gute, nachdenkliche, respektvolle Gespräche, werden Sie die Leute sagen hören – Sie werden viele externe Analysten dasselbe sagen hören.Ich kann beide Seiten verteidigen.Es ist schwer, sich zu entscheiden.Wir müssen eine Entscheidung treffen.Wissen Sie, wir möchten immer, dass die Daten uns eine klare Interpretation geben, aber wenn Sie sich in diesem Fall das SEP ansehen, sehen Sie, dass ein großer Teil der Teilnehmer zustimmt, dass die Arbeitslosigkeitsrisiken nach oben tendieren und die Inflationsrisiken nach oben tendieren.Also, was machst du?Sie haben nur ein Werkzeug.Man kann nicht zwei Dinge gleichzeitig tun.Mit welcher Geschwindigkeit bewegst du dich? Welche seitlichen Bewegungen machen Sie und so weiter.Wie ist der Zeitpunkt? Das ist eine sehr herausfordernde Situation. Ich denke, wir sind, wie bereits erwähnt, in einer guten Position, um abzuwarten, wie sich die Wirtschaft entwickelt.

>> Frage:Vorsitzender Powell, es gab eine Diskussion über die 1990er Jahre.In den 1990er Jahren führte der Ausschuss zwei getrennte Zinssenkungssequenzen um jeweils drei Viertelpunkte durch, eine in den Jahren 1995-96 und eine im Jahr 1998. Nach diesen beiden Zeiten bestand der nächste Zinsschritt darin, die Zinssätze zu erhöhen und nicht zu senken.Da sich die Politik nun einer Neutralität nähert, wird der nächste Schritt bei den Zinssätzen zwangsläufig niedriger ausfallen?Oder sollten wir davon ausgehen, dass die politischen Risiken von nun an tatsächlich in beide Richtungen gehen?

>> Vorsitzender Powell:Ich glaube nicht, dass eine Erhöhung der Zinsen derzeit irgendjemandes Grundszenario darstellt. Das habe ich nicht gehört. Was Sie sehen, ist, dass einige Leute das Gefühl haben, wir sollten hier aufhören, wir sind in der richtigen Position und sollten einfach abwarten.Einige Leute sind der Meinung, dass wir die Zinssätze in diesem und im nächsten Jahr ein- oder mehrmals senken sollten, aber wenn die Leute ihre Einschätzung der Politik und ihrer Entwicklung aufschreiben, wird sie entweder hier bleiben, oder sie wird etwas niedriger sein, oder sie wird etwas mehr als nur ein bisschen gehen.Daher sehe ich im Basisszenario keine Zinserhöhung.Natürlich sind zwei oder jetzt drei Datenpunkte kein großer Datensatz, aber Sie haben Recht mit den zwei und drei Zinssenkungen in den 1990er Jahren.

>> Frage (Folgefrage):Die Arbeitslosigkeit ist in den letzten zwei Jahren größtenteils sehr langsam gestiegen, und tatsächlich wird die Arbeitslosenquote in der heutigen Erklärung nicht mehr als weiterhin niedrig beschrieben.Was Sie zuversichtlich macht, dass der Zinssatz im Jahr 2026 nicht weiter steigen wird, insbesondere wenn der Immobiliensektor und andere zinsempfindliche Sektoren immer noch die Auswirkungen der restriktiven Politik zu spüren scheinen – trotz einer Zinssenkung um 150 Basispunkte vor heute.

>> Vorsitzender Powell:Die Idee ist, dass mit weiteren Zinssenkungen von jetzt 75 Basispunkten und einer Politik – sagen Sie mal, innerhalb einer breiten Spanne vernünftiger Schätzungen des neutralen Zinssatzes – es dem Arbeitsmarkt möglich sein wird, sich zu stabilisieren oder nur um ein oder zwei zehn Punkte nach oben zu steigen, aber wir werden keinen drastischen Rückgang erleben, wir sehen überhaupt keine Anzeichen dafür. Gleichzeitig bleibt die Geldpolitik unlocker und wir glauben, dass in diesem Jahr Fortschritte bei der nichttarifbedingten Inflation erzielt wurden.Sobald die Tarife umgesetzt und übermittelt werden, wird sich das im Laufe des nächsten Jahres zeigen.Aber wie gesagt, wir können abwarten, wie es weitergeht.Das ist unsere Erwartung, aber wir werden Daten sehen, die uns zeigen, ob wir Recht haben.

>>Frage:Viele Leute interpretierten Ihre Kommentare auf der Oktobersitzung so, dass wir, wissen Sie, wenn die Dinge unklar sind, langsamer vorgehen werden, was bedeutet, dass wir die Zinsen nicht jetzt, sondern im Januar senken werden. Warum hat der Ausschuss beschlossen, heute statt im Januar zu handeln? Danke.

>>Vorsitzender Powell:Ja.Im Oktober habe ich gesagt, dass es keine Gewissheit gibt, dass Maßnahmen ergriffen werden, und das stimmte mit Sicherheit. Ich sagte, es sei möglich. Man kann es sich so vorstellen, aber ich bin vorsichtig zu sagen, dass andere es vielleicht anders sehen.

Warum also handeln wir heute?Ich werde auf einige Punkte hinweisen.Erstens setzt sich die allmähliche Abkühlung des Arbeitsmarktes fort.Von Juni bis September stieg die Arbeitslosenquote um 0,30 Punkte.Seit April ist die Beschäftigung um durchschnittlich 40.000 pro Monat gestiegen. Wir glauben, dass diese Zahlen um 60.000 überbewertet sind, das wären also minus 20.000 pro Monat.Ich möchte noch darauf hinweisen, dass sowohl Haushalts- als auch Unternehmensumfragen ein rückläufiges Angebot und eine rückläufige Nachfrage nach Arbeitskräften zeigen.Man könnte also sagen, dass sich der Arbeitsmarkt weiterhin allmählich abkühlt, vielleicht etwas langsamer als wir dachten.

Was die Inflation angeht, ist sie etwas niedriger.Ich denke, die Beweise mehren sich, und was hier passiert, ist, dass die Inflation bei Dienstleistungen sinkt, aber das wird durch Wachstum bei Gütern ausgeglichen, und die Güterinflation konzentriert sich vollständig auf die Sektoren, in denen Zölle gelten.Das baut also wirklich auf dieser Geschichte auf.Bisher ist es nur eine Geschichte, nämlich die Rohstoffinflation – und von dort kommt im Moment wirklich der Überschuss, mehr als die Hälfte der Quelle der Überinflation sind Rohstoffe, es sind Zölle – und dann muss man sagen: Nun, was können wir von den Zöllen erwarten?

Ich würde sagen, dass es bis zu einem gewissen Grad auf die Suche nach „Heizung“ in der Gesamtwirtschaft hinausläuft. Wissen Sie, erleben wir eine überhitzte Wirtschaft?Sehen wir Einschränkungen?Was ist mit den Löhnen passiert?Sie haben heute den ECI-Bericht (Employment Cost Index) gesehen.Es fühlt sich nicht wie eine überhitzte Wirtschaft an, die versucht, eine Inflation im Stil der Phillips-Kurve zu erzeugen.Also haben wir uns all diese Dinge angeschaut und festgestellt, dass dies eine Entscheidung ist, die getroffen werden muss.Es war natürlich nicht einstimmig, aber im Großen und Ganzen war das das Urteil, das wir gefällt haben, und die Maßnahmen, die wir ergriffen haben.

>> Frage:Was die Reserven angeht: Wie besorgt sind die Leute am Tisch über einige der Spannungen, die wir auf den Devisenmärkten sehen?

>> Vorsitzender Powell:Ich würde nicht „besorgt“ sagen. Was wirklich passiert ist, ist Folgendes. Der Bilanzabbau, manchmal auch QT genannt, ist im Gange. Wir haben einen Rahmen für die Überwachung.Es ist nichts passiert.Die Nutzung der Overnight-Reverse-Repo-Fazilität ging auf nahezu Null zurück.Und dann, ab September, begann der Federal Funds Rate in diesem Bereich zu steigen, oder?Er steigt fast bis zur Höhe der Zinsen auf Reserveguthaben an.Daran ist nichts auszusetzen.Das sagt Ihnen, dass wir uns in einem zurückhaltenden Regime befinden.

Wir wussten also, dass das kommen würde.Als es endlich soweit war, war es etwas früher als erwartet, aber wir waren definitiv da, um die Maßnahmen zu ergreifen, die wir versprochen hatten, und das haben wir heute getan.Daher kündigen wir die Wiederaufnahme der Käufe im Reservemanagement an.Dies ist völlig unabhängig von der Geldpolitik, wir müssen lediglich für eine ausreichende Reservenversorgung sorgen.

Warum ist es so groß?Die Antwort ist:Wenn Sie in die Zukunft blicken, sehen Sie, dass der 15. April (Steuertag) bevorsteht. Unser Rahmen ist so gestaltet, dass wir auch dann über ausreichende Reserven verfügen wollen, wenn die Reserven vorübergehend niedrig sind.Das passiert am Steuertag.Die Leute zahlen viel Geld an die Regierung.Die Reserven gingen stark und vorübergehend zurück.Diese saisonale Anhäufung, die wir in den kommenden Monaten sehen werden, wird also sowieso passieren.Dies liegt daran, dass der 15. April der 15. April ist.

Darüber hinaus besteht für die Bilanz ein langfristiger, nachhaltiger Wachstumspfad.Wir müssen die Reserven im Verhältnis zum Bankensystem, im Verhältnis zur Wirtschaft als Ganzes, also konstant halten.Allein dafür müssten wir etwa 20 bis 25 Milliarden US-Dollar pro Monat hinzufügen.Das ist nur ein kleiner Teil.Das geht weiter, und es geschieht auch im Zusammenhang mit vorübergehenden, monatelangen Vorabkäufen, um die Reserven hoch genug zu halten, um die Steuerperiode Mitte April zu überstehen, und genau das ist dort passiert.

>> Frage:Vielen Dank, Herr Vorsitzender. Dies ist die letzte FOMC-Pressekonferenz vor wichtigen Anhörungen des Obersten Gerichtshofs im nächsten Monat.Können Sie darüber sprechen, wie der Oberste Gerichtshof Ihrer Meinung nach entscheiden soll?Ich frage mich, warum die Fed zu einem so kritischen Thema so schweigt.

>>Vorsitzender Powell:Darüber möchte ich hier nicht sprechen, Andrew. Wir sind keine juristischen Kommentatoren. Das liegt vor Gericht, und wir glauben nicht – wir glauben nicht, dass der Versuch, sich an einer öffentlichen Diskussion zu beteiligen, zur Lösung des Problems beitragen wird. Ich gebe dir einen Mulligan.

>>Frage:Das heißt, ich habe drei Fragen?

>> Vorsitzender Powell:Nein.Nur noch eine Frage.

>> Frage:Ich möchte auf die Probleme der 1990er Jahre zurückkommen. Halten Sie das für ein nützliches Modell, um über die aktuelle Wirtschaftslage nachzudenken?

>> Vorsitzender Powell:Ich glaube nicht, dass es dieses Niveau erreicht. Ich glaube also, dass wir 2019 drei Zinssenkungen hatten, aber es ist wirklich eine einzigartige Situation. Es ist nicht wie in den 1970ern, sagen wir es mal so.Aber es gibt eine echte Spannung zwischen unseren beiden Zielen.Das ist einzigartig in meiner Amtszeit bei der Fed, und ich denke, dass wir uns schon vor langer Zeit nicht mehr in dieser Situation befanden.

Wie Sie wissen, versuchen wir in unserem Rahmen, wenn dies der Fall ist, einen ausgewogenen Ansatz für diese beiden Dinge zu verfolgen.Wir schauen uns an, wie weit sie davon entfernt sind und wie lange es dauert, bis sie wieder am Ziel sind.Das ist eigentlich eine sehr subjektive Analyse, aber sie sagt einem, dass man es tun muss – ich denke, letztendlich heißt es, dass man eine Art Neutralität bewahren sollte, wenn sie allgemein, gleichermaßen bedroht oder gleichermaßen riskant sind. Denn wenn Sie entweder locker oder eng sind, sind Sie auf eines der Ziele ausgerichtet.Wir haben uns also in Richtung Neutral bewegt.Jetzt sind wir im neutralen Bereich.Ich würde sagen, wir sind am oberen Ende des neutralen Bereichs, und das ist es, was wir gerade tun.Es ist einfach so passiert, dass wir die Zinsen dreimal gesenkt haben. Wir haben für Januar noch keine Entscheidungen getroffen, aber wie gesagt, wir glauben, dass wir in einer guten Position sind, um abzuwarten, wie sich die Wirtschaft entwickelt.

>>Frage:Vielen Dank, Herr Vorsitzender. Ich möchte Sie fragen: Die Inflationserwartungen im SEP-Bericht sind gesunken.Glauben Sie, dass es in den nächsten drei Monaten zu Tariferhöhungen kommen wird?Ist das ein sechsmonatiger Prozess?Sind dadurch Arbeitsplätze gefährdet?

>>Vorsitzender Powell:Was die Zollerwartungen angeht: Bei der Ankündigung von Zöllen dauert es Monate – die Waren müssen von woanders herkommen – wissen Sie, dass es lange dauern kann, bis einzelne Zölle ihre volle Wirkung entfalten.Aber sobald es diese Auswirkungen hat, stellt sich die Frage: Handelt es sich dabei um eine einmalige Preiserhöhung?Wir haben uns alle Ankündigungen angesehen und das Ergebnis ist, dass es für jede Ankündigung einen Zeitraum gibt, der vollständig berücksichtigt ist.

Wenn es also keine neue Tarifankündigung gibt – und wir wissen nicht, ob es eine geben wird, gehen wir aber davon aus, dass es keine neue Tarifankündigung gibt –Die Rohstoffinflation dürfte voraussichtlich im ersten Quartal ihren Höhepunkt erreichen.Wir können es nicht genau vorhersagen – das kann niemand –, aber es dürfte der Höhepunkt sein, wenn man davon ausgeht, dass es etwa im ersten Quartal des nächsten Jahres sein wird.Ab diesem Zeitpunkt sollte es nicht mehr sehr groß sein. Vielleicht ein paar zehn Punkte oder noch weniger. Wir haben diesbezüglich keine wirkliche Präzision. Wenn danach keine neuen Tarife angekündigt werden, wird es neun Monate dauern, bis sie vollständig berücksichtigt sind.Diese neun Monate sind ebenfalls eine Schätzung, und dann dürften sie in der zweiten Hälfte des nächsten Jahres sinken.

>>Frage:Die Medien haben offen über den neuen Fed-Vorsitzenden diskutiert. Hat dies Ihre aktuelle Arbeit behindert oder Ihr aktuelles Denken verändert?

>> Vorsitzender Powell:Nein.

>>Frage:Kein Mulligan (Gelegenheit, noch einmal zu fragen)! Der Zinssatz für 10-jährige Staatsanleihen ist um 50 Basispunkte gestiegen, seit Sie im September 2024 mit der Zinssenkung begonnen haben, und die Zinsstrukturkurve wird grundsätzlich steiler.Warum glauben Sie, dass eine weitere Senkung der Zinssätze jetzt, insbesondere in Ermangelung von Daten, zu einem Rückgang der Renditen bei dem Faktor führen wird, der den größten Einfluss auf die Wirtschaft hat: den langfristigen Zinssätzen?

>>Vorsitzender Powell:Unser Fokus liegt auf der Realwirtschaft.Wenn sich langfristige Anleihen bewegen, muss man sich die Gründe dafür ansehen.Wenn man sich die Inflationskompensation anschaut, dann ist es sehr – wissen Sie, das ist ein Teil davon, die Inflationskompensation, die Breakeven-Inflationsraten, sie liegen auf einem sehr komfortablen Niveau, und wenn man jetzt über die sehr kurzfristige Perspektive hinausblickt, sind die Breakeven-Raten sehr niedrig, was einer längerfristigen Inflation von 2 % entspricht.

Steigende Zinsen dort sind also kein Hinweis auf Bedenken hinsichtlich einer langfristigen Inflation oder Ähnlichem.Ich schaue mir das ständig an. Das Gleiche gilt für Umfragen. Alle Umfragen zeigen, dass die Öffentlichkeit unser Engagement, wieder auf 2 % zu kommen, versteht und erwartet, dass wir dorthin zurückkehren.

Warum steigen die Zinsen?Es muss etwas anderes sein. Dies muss eine Erwartung eines höheren Wachstums oder so etwas sein. Das ist hauptsächlich das, was los ist.Ende letzten Jahres haben Sie eine große Veränderung gesehen, die nichts mit uns zu tun hatte.Das knüpft an andere Entwicklungen an.

>> Frage:Nun, Sie haben gerade erwähnt, dass die Öffentlichkeit erwartet, dass Sie wieder auf 2 % zurückkommen. Die überwiegende Mehrheit der Amerikaner nennt hohe Preise und Inflation als ihre größten Sorgen.Können Sie ihnen erklären, warum Sie dem Arbeitsmarkt – der den meisten relativ stabil erscheint – Vorrang vor ihrer größten Sorge, der Inflation, einräumen?

>> Vorsitzender Powell:Wie Sie wissen, verfügen wir über ein Netzwerk von Verbindungen in der US-Wirtschaft, das wirklich beispiellos ist, wenn man zwölf Reservebanken umfasst. Wir hören also deutlich, wie die Menschen die Kosten erleben. Wirklich hohe Kosten.Bei vielen davon handelt es sich nicht um aktuelle Inflationsraten.Vieles davon sind einfach höhere Kosten aufgrund der höheren Inflation in den Jahren 2022 und 2023. Genau das passiert.

Das Beste, was wir tun können, ist, die Inflation wieder auf das Ziel von 2 % zu bringen, und unsere Politik ist darauf ausgelegt. Aber da wir auch eine starke Wirtschaft haben, steigen die Reallöhne, die Menschen finden Jobs und verdienen Geld.Wir werden ein paar Jahre brauchen, in denen die Reallöhne höher sind – wissen Sie, sie sind positiv, deutlich positiv, also liegen die Löhne – die Nominallöhne über der Inflation, bevor die Menschen beginnen, ein gutes Gefühl hinsichtlich der Erschwinglichkeit zu haben. Daran arbeiten wir also.Wir versuchen, die Inflation unter Kontrolle zu halten, unterstützen aber auch den Arbeitsmarkt und hohe Löhne, damit die Menschen genug Geld verdienen und das Gefühl haben, dass die Wirtschaft wieder gesund ist.

>> Frage:Hallo! Nur eine Nachbereitung. Ich meine, das ist das dritte Mal, dass Sie in diesem Jahr die Zinsen gesenkt haben, und die Inflationsrate liegt bei etwa 3 %.Die Botschaft, die Sie vermitteln möchten, lautet also: Sind Sie mit dem aktuellen Inflationsniveau zufrieden?Solange die Leute verstehen, dass man irgendwann trotzdem wieder auf 2 % zurückkommen möchte, weil die Inflation dort, wo sie jetzt ist, relativ stabil ist?

>> Vorsitzender Powell:Jeder sollte verstehen, und Umfragen zeigen, dass er es versteht, dass wir einer Inflation von 2 % verpflichtet sind und eine Inflation von 2 % erreichen werden. Aber es handelt sich um eine komplexe und oft schwierige Situation, auch die Arbeitsmärkte stehen unter Druck und die Schaffung von Arbeitsplätzen kann sich tatsächlich negativ auswirken.Mittlerweile ist auch das Angebot an Arbeitskräften deutlich zurückgegangen, sodass sich die Arbeitslosenquote kaum verändert hat.Dies ist ein Arbeitsmarkt, der erhebliche Abwärtsrisiken zu bergen scheint.Die Leute sind darüber sehr besorgt.Das ist ihre Aufgabe und ihre Fähigkeiten, wenn sie entlassen werden oder auf der Suche nach Arbeit in den Arbeitsmarkt eintreten.Das ist den Menschen wirklich wichtig.

Was die Inflationsgeschichte betrifft, wissen wir sehr gut, dass es sich derzeit um eine Geschichte handelt, nämlich dass die Inflation bei der Abschaffung der Zölle im niedrigen Bereich von 2 % liegt, oder?Es sind also in Wirklichkeit die Zölle, die die Inflation zumeist überschießen.Wir glauben, dass dies unter den gegenwärtigen Umständen ein Einzelfall sein könnte –Sie wissen schon, einmalige Preiserhöhungen.Unsere Aufgabe ist es, dafür zu sorgen, dass es sich um ein (einmaliges) Projekt handelt, und wir werden die Aufgabe erledigen.

Aber jetzt haben Sie dieses schwierige Gleichgewicht, bei dem es auf beiden Seiten Risiken gibt und es keinen risikofreien Weg gibt.Wenn es nur an der Inflation liegt und der Arbeitsmarkt wirklich stark ist, werden die Zinsen höher sein, wie schon seit über einem Jahr.Wir müssen uns keine Sorgen um die Inflation machen (Versprecher, wir müssen uns keine Sorgen um den Arbeitsmarkt machen), wir müssen uns keine Sorgen um den Arbeitsmarkt machen, denn auf dem Arbeitsmarkt ist die Arbeitslosenquote sehr niedrig, wenn Sie sich erinnern, als die Inflation sehr hoch war.Da es einen Arbeitskräftemangel gab, konnten wir uns ganz auf die Inflation konzentrieren. Es ist jetzt anders. Wir haben tatsächlich Risiken auf beiden Seiten.

Ich denke, wir tun das Beste für die Menschen.Sie kümmern sich auch um ihre Arbeitsplätze, sie kümmern sich um die Erschwinglichkeit, und das Beste, was wir tun können, ist die Wirtschaftstätigkeit zu unterstützen, aber Sie wissen auch, dafür zu sorgen, dass die Inflation um etwa 2 % sinkt, wenn die Zollinflation sinkt und verschwindet.

>>Frage:Vielen Dank.Nur als Ergänzung: Sie haben von einem negativen Beschäftigungswachstum gesprochen.Warum ist Ihrer Meinung nach das Beschäftigungswachstum viel schlechter, als einige offizielle Daten vermuten lassen?

>> Vorsitzender Powell:Na ja, wir wissen es, denke ich – ich glaube nicht, dass es besonders kontrovers ist.Es ist schwierig, das Beschäftigungswachstum in Echtzeit abzuschätzen.Sie zählten Tag und Nacht alle, um die Ermittlungen durchzuführen.Es gab schon immer eine Art systematische Überschätzung. Wir gehen also davon aus, dass sie zweimal im Jahr überarbeitet werden.Als sie das letzte Mal überarbeitet wurden, gingen wir davon aus, dass die Revision 800.000 oder 900.000 betragen würde – ich erinnere mich nicht an die genaue Zahl, aber das ist passiert, also dachten wir, dass das so weitergehen würde.

Wir gehen daher davon aus, dass es weiterhin zu einer Überschätzung der Beschäftigungszahlen auf der Lohn- und Gehaltsliste kommt, die korrigiert werden wird.Den genauen Monat habe ich gerade nicht im Kopf.Auch hier denke ich, dass Prognostiker dies im Allgemeinen verstehen.Wir gehen davon aus, dass es etwa 60.000 pro Monat sind, also sind 40.000 Arbeitsplätze wahrscheinlich minus 20.000, aber das könnte in beide Richtungen um 10 oder 20 abweichen.Aber auf jeden Fall ist es so, dass dadurch in gewissem Maße Arbeitsplätze geschaffen werden. Das ist Nachfrage.

Auch das Arbeitskräfteangebot ging stark zurück.Wissen Sie, wenn es eine Welt gibt, in der die Zahl der Arbeitnehmer nicht zunimmt, braucht man nicht wirklich viele Arbeitsplätze, um Vollbeschäftigung zu erreichen, und manche Leute denken, dass wir genau das sehen. Aber ich denke, in einer Welt, in der die Schaffung von Arbeitsplätzen negativ ist, müssen wir meiner Meinung nach sehr genau darauf achten und in der Lage sein, dass unsere Politik die Schaffung von Arbeitsplätzen nicht bremst.

>>Frage:Wenn wir über das Angebot sprechen, sehen wir, dass große US-Arbeitgeber wie Amazon KI und Entlassungen anführen. Inwieweit berücksichtigen Sie dies bei der derzeitigen Schwäche des Arbeitsmarktes?

>>Vorsitzender Powell:Das ist also ein Teil der Geschichte.Es ist noch nicht Teil der Geschichte oder wird es jemals sein.Aber die Ankündigung massiver Entlassungen und die Ankündigung von Unternehmen, dass sie unter Berufung auf KI für längere Zeit niemanden einstellen würden, konnte man nicht übersehen. Das passiert offensichtlich alles.

Gleichzeitig melden die Menschen keine Arbeitslosenversicherung an, und da Arbeitsplätze geschaffen werden, ist die Quote der Arbeitssuchenden äußerst niedrig.Wenn es viele Entlassungen gäbe, würde man erwarten, dass die laufenden Ansprüche steigen würden, und man würde erwarten, dass die neuen Ansprüche steigen würden, aber sie sind wirklich nicht so stark gestiegen.Es ist also etwas seltsam.

Aber auf lange Sicht ist die Frage, was wir hier sehen werden.Wir wissen es nicht.Es kann sein, dass in der Vergangenheit, in Zeiten großer technologischer Innovationen, einige Arbeitsplätze zerstört und andere geschaffen wurden. Letztendlich passiert über Hunderte von Jahren hinweg, dass die Produktivität steigt, neue Arbeitsplätze entstehen und die Menschen genügend Arbeitsplätze haben.

>>Frage:Vielen Dank, Vorsitzender. Warum gibt es angesichts der Breite der Ansichten des Grundsatzausschusses eine solche Meinungsverschiedenheit?

>>Vorsitzender Powell:Was ist die Meinungsverschiedenheit?

>> Frage:Warum gibt es im Ausschuss solche Meinungsverschiedenheiten zwischen (regionalen Fed-)Präsidenten und (Federal-Reserve-)Gouverneuren?

>> Vorsitzender Powell:Das ist nicht so offensichtlich. Innerhalb jeder Gruppe gibt es eine größere Vielfalt an Perspektiven.Es gibt einige Fälle davon, aber ich würde auch sagen, dass es Treuhänder gibt, es gibt Leute aus beiden Gruppen in beiden Gruppen.Das nehme ich nicht ernst.

>> Frage:Wenn der Oberste Gerichtshof angesichts Ihrer Wachstumseskalation die Zölle, von denen wir bisher gehört haben, aufhebt, welche wirtschaftlichen Auswirkungen werden sich dann auf Wachstum und Inflation auswirken?Danke.

>> Vorsitzender Powell:Ich weiß es wirklich nicht. Es wird von einer ganzen Reihe von Dingen abhängen, die wir nicht wissen, daher kann ich Ihnen nicht wirklich helfen.

>>Frage:Vielen Dank, Vorsitzender Powell. Ich wollte Sie fragen, wie einkommensstarke Haushalte ihr Vermögen aufgrund von Eigenkapital und geringerem Vermögen steigern (aufwerten), aber mit der Anhäufung von Preissteigerungen seit fünf Jahren zu kämpfen haben.Es ist das Preisniveau, nicht nur die Inflationsrate, das diese Haushalte zurückhält. Wie nachhaltig ist die sogenannte K-förmige Wirtschaft? Was denkt die Fed darüber, ob dies in Zukunft ein Risiko darstellt?

>>Vorsitzender Powell:Daher reden wir viel darüber über Kontakte und Vermögen (Daten). Wenn man sich die Gewinnberichte von verbraucherorientierten Unternehmen anhört, die in der Regel mit Menschen mit niedrigem und mittlerem Einkommen zu tun haben, sagen sie alle, dass sie sehen, dass Menschen den Gürtel enger schnallen, die Produkte ändern, die sie kaufen, weniger kaufen und so weiter.

Das ist also offensichtlich eine Sache.Es ist auch eine Sache, dass Immobilienwerte, Hauswerte und Wertpapiere hoch sind und sie tendenziell im Besitz von Menschen mit höherem Einkommen und Vermögen sind.

Wie nachhaltig ist das also?Ich habe keine Ahnung. Es ist wahr, dass der größte Teil des Konsums von Menschen getätigt wird, die über mehr Mittel verfügen.Ich denke zum Beispiel, dass das obere Drittel der Bevölkerung für weit über ein Drittel des Konsums verantwortlich ist.

Das ist also eine gute Frage: Wie nachhaltig ist das? Das Beste, was wir tun können, ist Preisstabilität und ein starker Arbeitsmarkt.Was wir zum Beispiel am Ende einer sehr, sehr langen Expansion sahen, die mit dem Ausbruch der Pandemie endete, waren zehn Jahre und acht Monate oder so ähnlich, die längste Zeit seit Beginn der Aufzeichnungen.In den letzten zwei Jahren entfiel der größte Teil des Lohnwachstums auf Menschen im untersten Quartil, dem unteren Segment der unteren und mittleren Einkommensschichten.Aus gesellschaftlicher Sicht ist es also wirklich sehr, sehr gut, langfristig einen starken Arbeitsmarkt zu haben.Es hilft Menschen mit niedrigerem Einkommensniveau, und das ist es, worauf wir alle zurückkommen wollen.Aber wir brauchen Preisstabilität, wir brauchen Vollbeschäftigung, Höchstbeschäftigung.

>> Frage:Nur eine kurze Frage: Sie haben erwähnt, dass der Immobilienmarkt immer noch etwas schwach ist. Gibt es angesichts der Zinssenkungen, die wir erleben, Möglichkeiten für eine Erschwinglichkeit des Immobilienmarkts, damit mehr Menschen diesen Teil der Vermögensbildung genießen können?Das Durchschnittsalter der Erstkäufer liegt bei 40 Jahren, dem höchsten jemals verzeichneten Wert.

>>Vorsitzender Powell:Ja. Es gibt also einige sehr große Herausforderungen für die Immobilienbilanz, und ich glaube nicht, dass eine Senkung des Federal Funds Rate um 25 Basispunkte große Auswirkungen auf die Menschen haben wird. Das Wohnungsangebot ist gering.Viele Menschen hatten während der Pandemie Hypotheken mit sehr, sehr niedrigen Zinssätzen, und sie haben sich refinanziert und sich wirklich niedrige Zinssätze gesichert.Daher kann ein Umzug für sie teuer sein.

Wir haben noch einiges vor uns, um diese Situation zu ändern.Hinzu kommt, dass wir in diesem Land schon lange nicht mehr genug Wohnraum gebaut haben, so dass viele Schätzungen darauf hindeuten, dass wir einfach mehr Wohnraum der anderen Art brauchen.Der Wohnungsbau wird also ein Problem sein, und es gibt, wie Sie wissen, die Werkzeuge, um es zu lösen: Wir können die Zinssätze erhöhen und senken, aber wir haben wirklich nicht die Werkzeuge, um den chronischen Wohnungsmangel, den strukturellen Wohnungsmangel, zu lösen.

>> Frage (Associated Press):Vielen Dank. Sie haben die Inflation erwähnt, die Inflation im Dienstleistungssektor ist niedrig und die Inflation im Güterverkehr dürfte ihren Höhepunkt erreichen.Wir haben heute den von Ihnen erwähnten Lohnbericht gesehen, der ein bescheidenes Lohnwachstum zeigte.Wo liegen die Inflationsrisiken?Sie haben den Eindruck, dass sich die Inflation abkühlt und Sie gleichzeitig möglicherweise negative Einstellungen verzeichnen.Warum nicht – warum hören wir in diesem Umfeld nicht mehr Lärm über möglicherweise weitere Zinssenkungen?

>> Vorsitzender Powell:Nun, ich denke, das Risiko für die Inflation ist klar, das heißt, wir sehen, wie ich bereits erwähnt habe, eine höhere Inflation.Der größte Teil der über dem Zielwert liegenden Inflation ist auf Rohstoffe zurückzuführen.Wir denken, wir schätzen und die meisten von uns erwarten, dass die Inflation ein einmaliger Preisanstieg sein wird, dem ein Rückgang folgt.

Wir haben gerade eine Inflationsphase erlebt, die viel anhaltender war, als irgendjemand erwartet hätte. Wird das jetzt passieren? Das ist also das Risiko.Das Risiko besteht entweder darin, dass die Auswirkungen der Zollinflation immer hartnäckiger werden, und vielleicht weil Unternehmen, die jetzt mit der Weitergabe von Zöllen zurückhalten, dies auch weiterhin tun werden, das werden Sie sehen.

Ich denke, die andere, weniger wahrscheinliche Möglichkeit besteht darin, dass der Arbeitsmarkt oder die Wirtschaft angespannt wird, und Sie sehen, wissen Sie, nur die traditionelle Inflation.Ich halte das nicht für besonders wahrscheinlich, aber Sie wissen schon: Im gesamten Ausschuss sehen die Menschen die Lage sehr ähnlich, die Risiken jedoch ganz unterschiedlich.Einige Leute sehen durchaus Inflationsrisiken, und ich werde dieses Szenario nicht von der Hand weisen.Ich widerlege dieses Szenario nicht, aber man muss eine Einschätzung vornehmen, und das ist die Einschätzung, die wir vorgenommen haben.

>> Frage:Hallo, Vorsitzender Powell.Diese Frage ist heute schon einige Male aufgekommen, aber glauben Sie, dass wir einen positiven Produktivitätsschock erleben, sei es durch KI oder politische Faktoren, und wie viel davon ist der Grund für die höhere BIP-Prognose im SEP?

>> Vorsitzender Powell:Also, ja, ich hätte nie gedacht, dass wir fünf oder sechs Jahre lang ein Produktivitätswachstum erleben würden. Das ist höher, absolut höher. Das ist, bevor es der KI zugeschrieben werden kann.

Ich denke auch, dass man das Versprechen der Produktivität erkennen kann, wenn man sich anschaut, was KI leisten kann, wenn man sie in seinem Privatleben nutzt, was meiner Meinung nach viele von uns haben.Ich denke, es macht die Leute, die es nutzen, effizienter.Es kann jedoch dazu führen, dass andere nach anderen Jobs suchen.Es könnte also Auswirkungen auf die Produktivität haben, aber es könnte auch Auswirkungen auf den sozialen Arbeitsmarkt haben, mit denen wir nicht umgehen können.

Aber ja, wir sehen definitiv eine höhere Produktivität.Ich denke, es ist etwas zu voreilig zu sagen, dass es sich um generative KI handelt, aber ich weiß es nicht. Die Pandemie hat möglicherweise zu mehr Automatisierung geführt, da Computer mehr Dinge anstelle von Menschen erledigen, was zu einer Steigerung der Produktivität oder der Leistung pro Stunde geführt hat.

>> Frage:Bedeutet dies einen höheren neutralen Zinssatz und damit möglicherweise eine etwas höhere Politik als (bisher angenommen)?

>>Vorsitzender Powell:Wenn alle Dinge gleich sind, ja, aber nicht alle Dinge sind gleich.Es gibt viele Dinge, die in eine andere Richtung gehen als der neutrale Zinssatz, aber ja, dieses Argument kommt durchaus vor.

>> Frage:Vielen Dank, Vorsitzender Powell.Nach heute haben Sie nur noch drei weitere Sitzungen an der Spitze der Fed.Seit Sie Fed-Chef geworden sind, haben Sie mehrere Handelskriege, Pandemien und Zeiten hoher Inflation erlebt.Ich weiß, dass Ihre Amtszeit als Präsident erst im Mai endet, aber ich frage mich, ob Sie darüber nachgedacht haben, was Ihr Vermächtnis sein soll?

>> Vorsitzender Powell:Mein Vermächtnis?Meiner Meinung nach möchte ich diesen Job wirklich an denjenigen übergeben, der meine Nachfolge antritt, und der Wirtschaft geht es wirklich gut.Das ist es, was ich tun möchte.Ich hoffe, dass die Inflation unter Kontrolle ist.wieder auf 2 % sinken.Ich hoffe, dass der Arbeitsmarkt stark ist. Das ist es, was ich will.

Mein ganzes Bemühen besteht darin, dorthin zu gelangen.Das war schon immer so, aber letztendlich ist es das, was ich will.Ich habe keine Zeit, über größere Dinge nachzudenken.Ich wünschte, ich hätte noch viele Jahre Zeit, mir darüber Sorgen zu machen, aber im Moment gibt es genug zu tun.

>> Frage:Haben Sie sich diesbezüglich nähere Gedanken gemacht und können Sie uns mehr über Ihre Pläne erzählen, nach Ablauf Ihrer Amtszeit als Vorsitzender im Gouverneursrat zu bleiben?

>> Vorsitzender Powell:Auch hier konzentriere ich mich auf den Rest meiner Zeit als Präsident. Ich habe Ihnen nichts Neues zu sagen.

>>Frage:Auch wenn viele Preisniveaus hoch bleiben, bedeuten niedrigere Leitzinsen, dass die Sparquoten, oder genauer gesagt die Renditen, ihren Höhepunkt erreicht haben, während die Leitzinsen hoch bleiben, während viele Amerikaner mit Liquiditäts- und Energiesparproblemen konfrontiert sind. Handelt es sich dabei nur um einen Kollateralschaden oder um eine unbeabsichtigte Konsequenz, weil Ihre Möglichkeiten, familiäre Zwänge zu umgehen und genügend Geld auf der Bank zu haben, begrenzt sind?

>>Vorsitzender Powell:Ich weiß es nicht. Ich bin nicht der Meinung, dass das ein Kollateralschaden für uns ist. Ich meine, wir tun das, was wir im Laufe der Zeit tun, um Preisstabilität und maximale Beschäftigung zu schaffen.Diese Dinge sind für alle Menschen, denen wir dienen, äußerst wertvoll.

Wenn wir die Zinssätze erhöhen, um die Inflation zu senken, funktioniert das zwar, indem es die Wirtschaft verlangsamt, aber wir haben unsere Politik wieder auf den aktuellen Stand gebracht, der sicherlich nicht stark restriktiv ist.Ich denke, es liegt im neutralen Bereich.

Das ist es also, was wir versuchen. Ich hoffe, die Leute verstehen das. Ich denke, was die Leute spüren, sind die Auswirkungen höherer Preise.Es gibt eine globale Welle, bei der fast jede große Volkswirtschaft der Welt – jede große offene Volkswirtschaft, jede marktbasierte Wirtschaft – eine Inflationswelle erlebt hat, die unserer sehr ähnelt.Wir haben das besser überstanden als jedes andere Land, viel besser, mit höherem Wachstum.Wir haben eine außergewöhnliche Wirtschaft mit innovativen Menschen.Sie arbeiten hart und daher haben wir alle, die wir in der Wirtschaft arbeiten, großes Glück, die amerikanische Wirtschaft zu haben, also vielen Dank.