Einführung

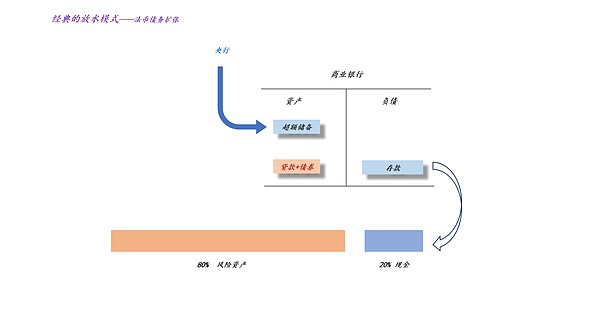

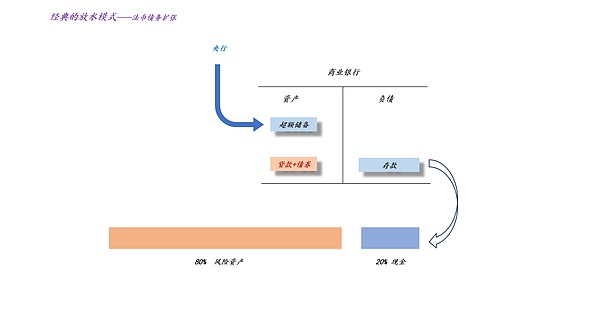

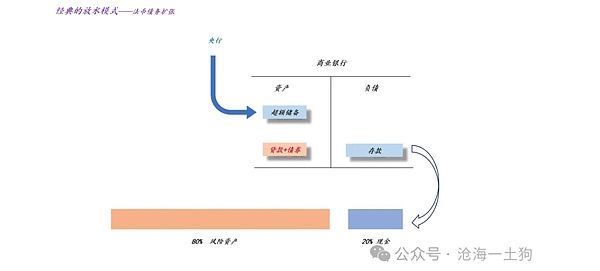

Im Allgemeinen handelt es sich bei der traditionellen Geld- und Bankentheorie um eine Reihe vonAusweitung der Fiat-SchuldenIn der Geld- und Bankentheorie steht die Ausweitung der Fiat-Währungsschulden im Mittelpunkt.

Wie in der Abbildung oben dargestellt, erweitert die Zentralbank bei diesem System einerseits die überschüssigen Reserven; Auf der anderen Seite erweitern Geschäftsbanken die Kreditvergabe und der Umfang der Schulden in gesetzlicher Währung wie Kredite und Anleihen nimmt zu.Letztendlich werden wir eine Ausweitung der Einlagen und eine Inflation der Preise für Risikoanlagen beobachten (ps: Unter der Annahme, dass die Risikopräferenz unverändert bleibt, d. h. das Verhältnis von Bargeld zu Risikovermögen der Bereitschaft der Bewohner).

Diese Theorie ist so klassisch, dass die meisten Menschen dieses Framework zur Analyse von Problemen verwenden.Daher gibt es zwei unbestrittene Gründe:

1. Die Federal Reserve erweitert ihre Bilanz, um die Preise für riskante Vermögenswerte anzukurbeln;

2. Die Federal Reserve senkt die Zinssätze, um die Preise für Risikoanlagen anzukurbeln.

Allerdings ist diese Theorie zu alt und mit der Entwicklung der Zeit sogar etwas veraltet.Diese Theorie stützt sich beispielsweise stark aufAusweitung der Fiat-Schulden.In der realen Welt gibt es jedoch zwei Gegenbeispiele:1. Grenzüberschreitende Kapitalströme; 2. Der Ersatz der gesetzlichen Währung durch Gold und andere Vermögenswerte.

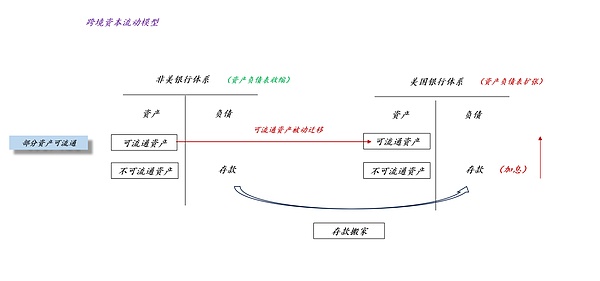

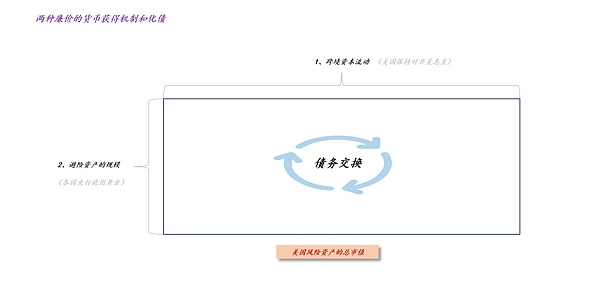

Grenzüberschreitende Kapitalflusseffekte

Wie in der Abbildung oben gezeigt, können wir das US-amerikanische System und das nicht-US-amerikanische System als zwei Geschäftsbanken betrachten. Der Fluss der Aktienwährung hängt stark von der Zinsdifferenz zwischen dem US-System und dem Nicht-US-System ab.

Offensichtlich,Wenn die Zinssätze im US-System höher sind als in Nicht-US-Systemen, werden die Einlagen tendenziell in das US-System verlagert.

Daher haben wir ein Paar Widersprüche gefunden. Wenn die Geldmenge von einer zunehmenden Verschuldung in gesetzlicher Währung abhängt, sind niedrige Zinssätze förderlich für die Erhöhung der Geldmenge;Wenn die Geldmenge vom grenzüberschreitenden Fluss der Aktienwährung abhängt, wirken sich hohe Zinssätze positiv auf die Geldmenge aus.

Daher müssen wir eine Voraussetzung klären:

Sind die Auswirkungen der zunehmenden Verschuldung größer oder die Auswirkungen grenzüberschreitender Kapitalströme?

Offensichtlich geht das traditionelle Modell implizit davon aus, dass die Auswirkungen grenzüberschreitender Kapitalströme schwach sind.Warum war diese Annahme in der Vergangenheit zuverlässig?Denn die meistenDie Zentralbank wird mit der Fed Schritt haltenAllerdings ist diese Annahme nun ungültig.

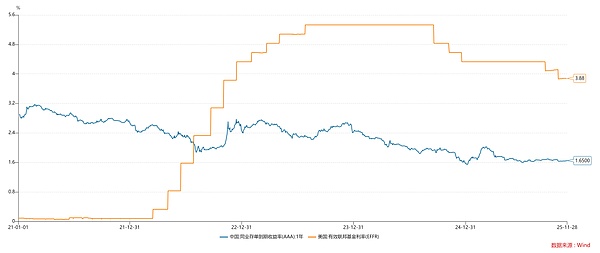

Wie in der obigen Grafik dargestellt, hat die Federal Reserve die Zinssätze seit 2022 rasch angehoben, aber Chinas Leitzinsen sind immer niedrig geblieben.Deshalb,Die Geldpolitiken Chinas und der Vereinigten Staaten sind falsch ausgerichtet.

Traditionellen Währungs- und Bankentheorien zufolge sollten US-Aktien in einen Bärenmarkt und A-Aktien in einen Bullenmarkt geraten.Das Ergebnis ist jedoch genau das Gegenteil.Das zeigt dasDie Auswirkungen grenzüberschreitender Kapitalströme sind erheblich, ist die Stimulierung niedriger Zinssätze für die Ausweitung der Fiat-Währungsschulden zweitrangig.

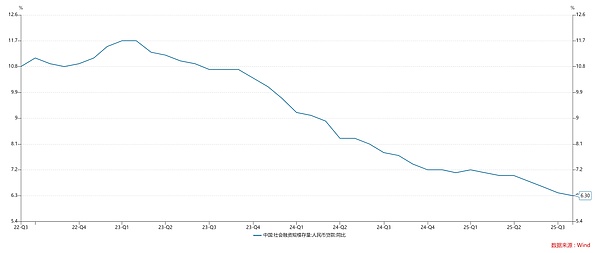

Wie in der obigen Grafik dargestellt, sinkt die Kreditwachstumsrate Chinas in diesem Zeitraum weiter. Viele Menschen führen dieses Phänomen auf den Immobilienbaisse zurück.Das eigentliche Problem für die meisten Menschen ist jedoch genau dasSie haben das Verhältnis zwischen Leitzinsen und Immobilienpreisen umgekehrt..

Der Substitutionseffekt von Safe-Haven-Anlagen

Zuvor haben wir in dem Artikel besprochen,Die Entwicklung moderner Finanzinstrumente hat zu Veränderungen in der Form der Geldmenge geführt.

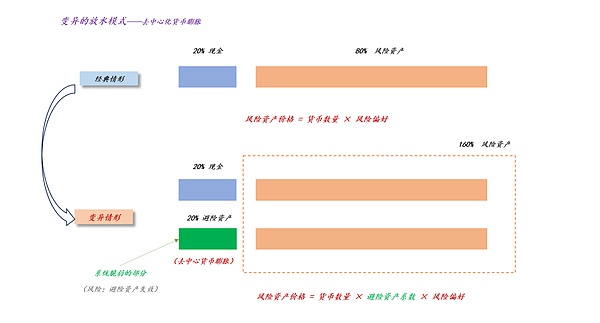

Die Popularität von Allwetterstrategien, die im Wesentlichen auf dem „Leerverkauf von Bargeld“ basieren, hat dazu geführt, dass sichere Häfen wie Gold, Goldkontrakte, BTC und BTC-Kontrakte zunehmend Bargeld ersetzen.Infolgedessen hat sich die Preisformel für riskante Vermögenswerte geändert:

Traditionell: Preis des Risikovermögenswerts = Bargeldgröße × Risikopräferenz;

Modern: Risiko-Asset-Preis = Bargeldgröße × Safe-Haven-Asset-Koeffizient × Risikopräferenz.

Es ist nicht schwer festzustellen, dass „sichere Häfen“ im modernen Geldversorgungssystem eine zentrale Stellung einnehmen. Sie können die Beschränkungen der „Bargeldskala“ – die Beschränkungen der Federal Reserve – vollständig umgehen und die Preise riskanter Vermögenswerte in die Höhe treiben, indem sie den Koeffizienten sicherer Häfen erhöhen.

Derzeit liegt die globale Geldmenge M2 in der Größenordnung von 123 Billionen US-Dollar, und der Marktwert von Gold liegt in der Größenordnung von 30 Billionen US-Dollar.Daher wird die Ausweitung der Goldpreise tatsächlich den globalen Währungsversorgungsmechanismus erheblich verändern.

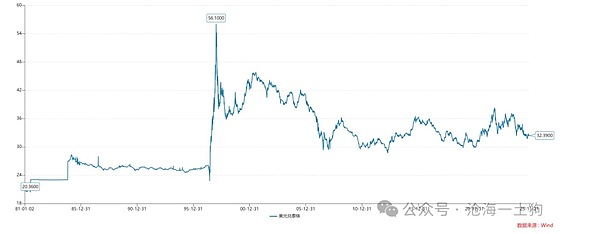

Wie in der obigen Grafik dargestellt, lag der Preis für Londoner Gold zu Beginn des Jahres 2024 bei weniger als 2.000 US-Dollar und ist mittlerweile auf 4.200 US-Dollar gestiegen.

Mit anderen Worten: Der Marktwert von Gold ist im vergangenen Jahr um fast 15 Billionen US-Dollar gestiegen.

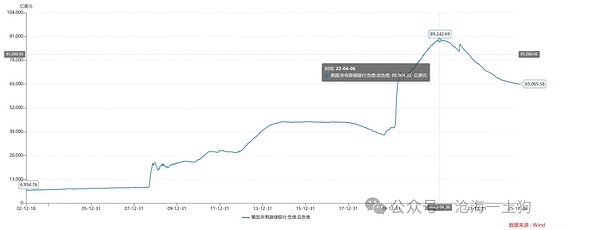

Was ist dieses Konzept? Die Federal Reserve hat mehr als zwei Jahre lang QT durchgeführt und ihre Bilanz um 2,4 Billionen US-Dollar reduziert.Dadurch stieg der Marktwert von Gold innerhalb eines Jahres um 15 Billionen US-Dollar.Daher hat das moderne Geldversorgungssystem weltbewegende Veränderungen erfahren.

Der „sparsame“ Expansionsmechanismus von Gold

Nach dem traditionellen Modell hängt der Anstieg der Fiat-Währung vom Anstieg der Schulden in Fiat-Währung ab:

Tatsächlich handelt es sich um eine sehr teure Form der Geldversorgung, da die Kreditgeber ständig hohe Zinssätze zahlen.

Gibt es also eine günstigere Möglichkeit, Geld bereitzustellen? ? Ja, das ist eine dezentrale Währung.

Nach dem neuen Modell hängt die Ausweitung der dezentralen Währung nicht von der Ausweitung der gesetzlichen Währungsschulden ab, sondern nur von der Ausweitung der dezentralen Währungspreise.

Das ist eine sehr clevere Art der Erweiterung. Es gibt keinen Anstieg der gesetzlichen Währungsschulden, sondern nur eine Änderung der Konzentration der Goldbestände.

In früheren Artikeln haben wir das zugrunde liegende Prinzip diskutiert: Die durchschnittliche Haltedauer von Institutionen ist länger als die von Privatanlegern.Daher wird das Gruppierungsverhalten von Institutionen den Aktienkurs erheblich in die Höhe treiben.

Symmetrisch können wir diese Logik auf Gold übertragen.Die durchschnittliche Haltedauer von Zentralbanken ist länger als die von Finanzinstituten, und Finanzinstitute sind länger als die von Einzelpersonen. Daher wird der Verkauf von US-Dollar-Schulden durch die Zentralbank im Tausch gegen Gold den Goldpreis deutlich in die Höhe treiben.

Theoretisch sind dem durch diese Zentralbankgruppierung verursachten Anstieg des Goldpreises keine Grenzen gesetzt.Solange es einen Grund für die globalen Zentralbanken gibt, die Goldreserven weiter zu erhöhen, wird der Goldpreis immer höher werden.(ps: Wir müssen hier die Illusion loswerden, dass der Goldpreis nicht von Privatanlegern gekauft wird, sondern von Zentralbanken und großen Finanzinstituten)

Es ist nicht schwer festzustellen, dass, solange es einen Attraktor gibt, der die Zentralbanken verschiedener Länder dazu veranlasst, sich mit Gold zu vereinen, der „Goldpreisanstieg“ zu einer neuen Geldquelle werden wird, die mit der Federal Reserve und der US-Regierung um globale Münzrechte konkurriert.

Ein neuer Weg zur Stabilisierung des Dollarkurses

Hat das Verhalten der Zentralbanken auf der ganzen Welt dem US-Dollar geschadet? ? Oberflächlich betrachtet wird es tatsächlich zu einer Abwertung des Dollars führen. Schließlich haben die Zentralbanken ihre Reserven von US-Anleihen auf Gold umgestellt.Gemäß der Preisformel für riskante Vermögenswerte wird die Ausweitung des Marktwerts von Gold jedoch zu einem Anstieg des „Koeffizienten für sichere Häfen“ führen, was den Anstieg der US-Aktien stark unterstützen wird.Letztendlich wird der US-Dollar aufgrund dieses Mechanismus stärker.

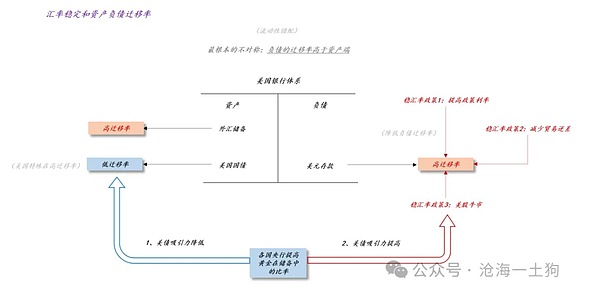

Wie in der obigen Abbildung dargestellt, besteht das Wechselkursproblem für jede Volkswirtschaft darin, dass die Migrationsrate auf der Passivseite höher ist als auf der Aktivseite.Insbesondere lassen sich Einlagen in Landeswährung leichter in Einlagen in Fremdwährung umwandeln, Staatsanleihen in Landeswährung verfügen jedoch nicht über eine so hohe grenzüberschreitende Liquidität, sodass das Land auf Devisenreserven angewiesen ist, um die Differenz auszugleichen.

Die rasant steigende US-Staatsverschuldung hat diese Situation jedoch verändert. Die Zentralbanken haben ihre Goldreservesätze erhöht und die grenzüberschreitende Migrationsrate der US-Schulden ist gesunken. Letztendlich hat die Besonderheit des US-Dollars abgenommen.

Oberflächlich betrachtet ist dies eine Sackgasse. Die Vereinigten Staaten können nur eine Verschärfung ihrer Finanzpolitik durchführen, um das Vertrauen internationaler Investoren in US-Schulden wiederherzustellen.Die Eliten der Wall Street dachten sich jedoch einen genialeren Weg aus.Nachdem die Zentralbanken ihre Goldbestände erhöht haben, wird der Goldpreis weiter in die Höhe getrieben.Es herrscht also die Situation „im Osten verloren, in der Ulme gewonnen“ –Obwohl die Attraktivität von US-Anleihen abgenommen hat, ist die Attraktivität von US-Aktien gestiegen.Mit anderen Worten: Obwohl die Zentralbanken verschiedener Länder US-Schulden durch Gold ersetzt haben, was zu einer Abwertung des US-Dollars führte, hat die durch steigende Goldpreise freigesetzte Liquidität den Anstieg der US-Aktien angekurbelt, den Zufluss von ausländischem Kapital gesteuert und die Aufwertung des US-Dollars stimuliert.

Die US-Regierung sieht es gern, wenn die Preise für sichere Häfen steigen und billiges Geld in das System pumpt.

Insgesamt haben sich im Laufe des Prozesses die Stützpfeiler des Dollars verschoben, von US-Anleihen zu US-Aktien und von Zentralbanken zu internationalen Investoren.Der Preisanstieg von sicheren Häfen wie Gold hat eine wichtige vermittelnde Rolle gespielt.

Welche praktische Bedeutung hat diese Umstellung? ?Wenn der US-Aktienmarkt in einen Bärenmarkt gerät, werden internationale Anleger die US-Schulden erneut als ein Kinderspiel betrachten..Mit anderen Worten: Diese Umstellung kommt der US-Staatsverschuldung zugute.

Die Kunst, Schulden zu lösen

Zusammenfassend werden wir feststellen, dass wir uns nicht durch die spezifische Form der Währung gefangen halten sollten, sondern dass wir die Endergebnisse der Geldmengenexpansion direkt untersuchen sollten –Inflation der Preise für riskante Vermögenswerte.Das heißt,Solange die Preise für Risikoanlagen steigen, halten wir Geld für expansiv;Solange der Preis riskanter Vermögenswerte sinkt, gehen wir davon aus, dass die Währung schrumpft.Durch diese „ideologische Emanzipation“ werden wir nicht an die traditionellen blinden Methoden „Zinserhöhung“ und „Zinssenkung“ gebunden sein.

Durch Inspektion“„Mit dieser Formel werden wir feststellen, dass der tatsächliche Geldversorgungsmechanismus komplizierter ist, als wir uns vorgestellt haben:

1. Die Geldmengenausweitung kann aus der Ausweitung der Fiat-Währungsschulden oder grenzüberschreitenden Kapitalströmen aufgrund von Zinserhöhungen resultieren.

2. Die rasche Ausweitung sicherer Anlagen wie Gold wird auch den Preisanstieg risikoreicher Anlagen vorantreiben.

Wir verfügen also über drei Instrumente, um den Anstieg von Risikoanlagen anzukurbeln:1. Ausweitung der gesetzlichen Währungsschulden; 2. Erhöhung der inländischen Leitzinsen; 3. Anstieg der Goldpreise.

Offensichtlich sind Fiat-Währungsschulden am teuersten und erfordern von der Regierung, den Unternehmen und den Einwohnern des Landes, langfristige Schulden zu schultern. An zweiter Stelle stehen inländische Zinserhöhungen, da die Gesamtschuldenlaufzeit relativ kurz ist. Goldpreiserhöhungen sind am günstigsten, was eine reine Form des Konjunkturimpulses ist, der lediglich die Vereinigung der Zentralbanken verschiedener Länder erfordert.

Wie in der Abbildung oben gezeigt, können wir durch die Kostendifferenz der drei Instrumente – „Fiat-Währungsschulden > Zinserhöhung > Goldpreiserhöhung“ – eine erhaltenZauberei zur Schuldenbereinigung——Förderung des Anstiegs von Risikoanlagen durch Zinserhöhungen und die Ausweitung sicherer Anlagen. Im Zuge steigender Risikoaktiva haben wir den Prozess mit ausländischen Investoren abgeschlossen.Schuldenaustausch.

Wenn die Flut nachlässt, sind einige ausländische Investoren in teuren legalen Währungsschulden gefangen. Die tragischen Erfahrungen dieser unglücklichen Menschen werden anderen Anlegern als Warnung dienen.Lassen Sie sie den Wert langfristiger US-Schulden noch einmal überprüfen.

Fazit

Abschließend werden wir die folgenden grundlegenden Schlussfolgerungen ziehen, die weniger kontraintuitiv als vielmehr im Widerspruch zum „klassischen Geld- und Bankenmodell“ stehen:

1. Die Zinssenkungen der Federal Reserve wirken sich nachteilig auf US-Aktien aus. Da der Federal Funds Rate weiter sinkt, werden die Gelder schließlich in großem Umfang nach Afrika zurückfließen.

2. Der steigende Goldpreis kommt den US-Aktien zugute. Es erhöht den Koeffizienten sicherer Häfen und sichert sich gegen die negativen Auswirkungen der Zinssenkungen der Federal Reserve ab.

3. Wenn der Zinssatz für zehnjährige US-Anleihen und der Goldpreis gleichzeitig fallen, ist dies die gefährlichste Zeit für den US-Aktienmarkt. Zu diesem Zeitpunkt kehrt sich der ursprüngliche Geldfluss um und das gesamte System steht vor einem riesigen Chaos;

4. Das Endergebnis von allem ist, dass der Zinssatz für zehnjährige US-Anleihen und der Federal Funds Rate gemeinsam sinken und schließlich die US-Schuldenkrise gelöst ist;

5. Bei Ebbe wissen wir, wer nackt schwimmt, aber wir müssen die Gezeiten gründlich studieren;

6. Oberflächlich betrachtet ist Powell ein Falke, aber in Wirklichkeit ist er eine Taube. Oberflächlich betrachtet ist Trump eine Taube, aber in Wirklichkeit ist er ein Falke;

7. Der größte zu erwartende Unterschied im Jahr 2026 wird das neue FOMC sein, das nicht mehr ineinandergreifen kann. Im Namen einer Taube tut ein Adler, was er tut;

8. Powell wird fehlen.