Autor: GMF Research

[Anmerkung des Herausgebers] Um das Jahr 2000 herum erlebte die US-amerikanische Telekommunikationsinfrastrukturbranche, vertreten durch Lucent und Cisco, einen Übergang von einem hohen Wachstum zum Zusammenbruch. In diesem Bericht werfen wir einen detaillierten Blick auf den Zusammenbruch der Telekommunikationsbranche im Jahr 2000, insbesondere den Zusammenbruch von Lucent, und vergleichen die Risikodimensionen mit dem heutigen KI-Ökosystem.

Wir denken,Im Vergleich zum Jahr 2000 weist das aktuelle KI-Ökosystem drei wesentliche Gemeinsamkeiten auf, und seine Schwachstellen sind zunächst deutlich geworden..Allerdings ist die Supply-Chain-Finanzierung eher ein Verstärker als ein Auslöser des Branchenzyklus, und der Rückgang der Investitionsnachfrage ist der Todesstoß. Angesichts der relativ lockeren Haltung der Federal Reserve und der aktuellen Knappheit an GPUs dürfte die Marktbegeisterung kurzfristig noch einige Zeit anhalten.Langfristig bedeutet die derzeit optimistischste KI-Investitionsprognose, dass KI den größten Erfolg der Menschheit seit der industriellen Revolution erzielen muss..

Dieser Artikel besteht aus sechs Teilen. Im ersten Teil werden die drei Ursachen der Telekommunikationsblase im Jahr 2000 untersucht.Im zweiten Teil werden kurz die drei Phasen und Marktindikatoren nach dem Platzen der Blase beschrieben. Im dritten Teil wird der Fall des finanziellen Zusammenbruchs der Lieferkette von Lucent ausführlich erörtert. Der vierte Teil dekonstruiert die aktuelle zirkuläre Finanzierungsökologie im KI-Bereich und analysiert ihre drei großen Ähnlichkeiten mit dem Jahr 2000; Im fünften Teil werden vier Gründe für Optimismus erörtert. Der sechste Teil schließt ab.

1. Ursachen der Telekommunikationsblase im Jahr 2000

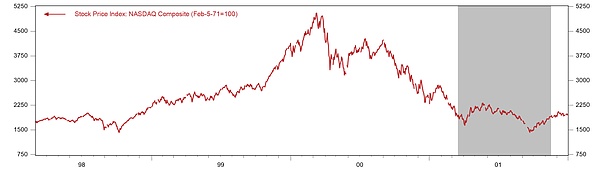

Am 10. März 2000 kletterte der Nasdaq-Index auf 5048,6 Punkte, beschleunigte seinen Höchststand und schoss in nur einem Quartal um 40 % in die Höhe. Zu dieser Zeit überstieg der Marktwert des Branchenriesen Cisco einst 500 Milliarden US-Dollar und der Marktwert von Lucent erreichte einst sogar 240 Milliarden US-Dollar. Doch dann erreichten die Kurse der Technologiewerte ihren Höhepunkt und stürzten ab. Bis März 2001 fiel der Nasdaq in nur einem Jahr um 60 %.Am Tiefpunkt im Jahr 2002 erreichte der kumulative maximale Rückgang 78 %, und die Telekommunikations- und Internetblasen platzten. Einzelne Aktien waren noch miserabler.Cisco fiel von einem Höchststand von 80 US-Dollar pro Aktie im Jahr 2000 auf etwa 15 US-Dollar Ende 2001. Lucent fiel von einem Höchststand von 65 US-Dollar im Jahr 1999 auf weniger als 1 US-Dollar im Jahr 2002, ein Verlust von mehr als 98 %.Die gesamte Telekommunikationsausrüstungsindustrie hat zwischen 2001 und 2003 mehr als 500.000 Menschen entlassen.

Im Nachhinein betrachtet war die Blase das Ergebnis regulatorischer Änderungen, technologischen Fortschritts und einer lockeren Geldpolitik..

Abbildung 1: Nasdaq-Index

Datenquelle: Haver, GMF Research

1) Regulierung: Das Telekommunikationsgesetz führt übermäßigen Wettbewerb ein

Das Telekommunikationsgesetz von 1996 war der direkteste politische Katalysator für die Entstehung der Blase..Das Hauptziel des Gesetzentwurfs besteht darin, das Monopol der Regional Bell Companies (RBOCs) zu brechen, die nach der Ausgliederung von AT&T bei lokalen Telefondiensten entstanden sind, und stellt klar, dass „jedes Unternehmen in jedes Kommunikationsgeschäft einsteigen kann und jedes Kommunikationsunternehmen mit jedem Konkurrenten auf jedem Markt konkurrieren kann“.Um dieses Ziel zu erreichen, verlangt der Gesetzentwurf, dass etablierte Netzbetreiber (ILECs) neuen Marktteilnehmern die Verbindung an „jedem technisch machbaren Zugangspunkt“ ermöglichen, Dienste zu Großhandelspreisen an konkurrierende lokale Vermittlungsbetreiber (CLECs) weiterverkaufen und „diskriminierungsfreien entbündelten Zugang zu Netzwerkelementen“ bereitstellen müssen.Diese Bestimmungen sollten die Markteintrittsbarrieren senken, doch in der Praxis haben sie sie auf nahezu Null gesenkt, und jedes Unternehmen mit Kapital glaubt, dass es den traditionellen Betreibern Konkurrenz machen kann.

Innerhalb von fünf Jahren nach der Verabschiedung des Gesetzes entstanden in den Vereinigten Staaten mehr als 300 CLECs, die um einen Teil des lokalen Telefonmarktes wetteiferten..Diese neuen Marktteilnehmer haben Dutzende Milliarden Dollar auf den Kapitalmärkten eingesammelt und versprechen, die alten Anbieter mit neuen Technologien und besseren Diensten zu schlagen.Das Problem besteht jedoch darin, dass die Marktkapazität geringer ist als das neue Angebot: Der lokale Telefondienst in den USA ist ein reifer Markt mit einem Jahresumsatz von etwa 100 Milliarden US-Dollar und begrenztem Wachstumspotenzial, aber es gibt Hunderte von Akteuren, die versuchen, diesen Kuchen aufzuteilen.Noch schlimmer ist, dass es den meisten CLECs an echten technischen Vorteilen oder Kostenvorteilen mangelt und ihre Geschäftsmodelle eher auf Regulierungsarbitrage als auf Wertschöpfung basieren – indem sie die Netze etablierter Betreiber zu Großhandelspreisen unter den Einzelhandelspreisen leasen und sie dann zu einem Aufschlag an Endkunden weiterverkaufen.Aufgrund des extrem harten Wettbewerbs ist es schwierig, mit diesem Modell Gewinne zu erzielen.Bis 2002 hatten mehr als zwei Drittel der CLECs Insolvenz angemeldet oder mussten sich vom Markt zurückziehen, und die kumulierten Verluste der Branche überstiegen 50 Milliarden US-Dollar.

2) Investition: „Es ist nie zu viel, mehr Glasfasern zu verlegen.“

„Der Internetverkehr verdoppelt sich alle 90 Tage“ wurde damals zum Credo der Telekommunikationsbranche.Von 1994 bis 1996 wuchs der Internetverkehr in den USA von 16,3 Terabit pro Monat auf 1500 Terabit (Odlyzko, 2002).Dies hat zu beispiellosen optimistischen Erwartungen hinsichtlich des Marktwachstums in Bezug auf Bandbreite und Glasfasernachfrage geführt.„Der Internetverkehr verdoppelt sich alle 90 Tage“ wurde damals zur populärsten Aussage.Es tauchte erstmals Mitte der 1990er Jahre in Branchenberichten auf und verbreitete sich anschließend viral über Analystenberichte und Medienberichte.Wenn diese Schätzung zutrifft, dann wächst die Nachfrage jährlich um das 16-fache, und die derzeitige Kapazität wird innerhalb weniger Monate erschöpft sein, und es kann keine zu große Glasfasermenge verlegt werden.Bernard Ebbers, CEO von WorldCom, erklärte auf einer Investorenkonferenz: „Wir bauen nicht für heute, sondern für die Bedürfnisse der nächsten zehn Jahre.“Im Prospekt von Global Crossing wurde versprochen, dass sein Glasfasernetz bis 2005 vollständig ausgelastet sein würde..

Doch viele Studien wiesen damals darauf hin, dass das Nachfragewachstum gar nicht so verrückt sei..Der Bell Labs-Forscher Andrew Odlyzko entdeckte durch die Analyse tatsächlicher Verkehrsdaten, dass zwar das explosionsartige Wachstum der „90-Tage-Verdoppelung“ in einem kurzen Zeitraum von 1995 bis 1996 stattfand, die tatsächliche Wachstumsrate des US-Backbone-Netzwerkverkehrs nach 1996 jedoch nur 100 % pro Jahr betrug.Er wies weiter darauf hin, dass die Aussage zur „90-Tage-Verdoppelung“ auf einer Fehlinterpretation von Teildaten und eigennütziger Propaganda durch Branchenteilnehmer beruht.Als sein Artikel veröffentlicht wurde, befand sich die Blase jedoch kurz vor ihrem Höhepunkt und die Angst, etwas zu verpassen (FOMO), war groß, sodass der Artikel keine breite Diskussion auslöste.

Noch fataler ist, dass der technologische Fortschritt dazu geführt hat, dass das Angebot weit über die Nachfrage hinausgeht..Dank der ausgereiften DWDM-Technologie (Dense Wavelength Division Multiplexing) kann eine einzelne Glasfaser Dutzende oder sogar Hunderte von Signalen unterschiedlicher Wellenlängen gleichzeitig übertragen.Im Zuge der technologischen Entwicklung von 1995 bis 2000 ist die Kapazität des DWDM-Systems von anfänglich 4–8 Wellenlängen auf 128 Wellenlängen gestiegen, was einer Erhöhung der Kapazität einer einzelnen Glasfaser um das 16–32-fache entspricht (herkömmliche kommerzielle Systeme), und fortgeschrittene Systeme erreichen sogar das 128–160-fache.

Das Ergebnis ist ein Glasfaserausbau und eine Verschwendung in erstaunlichem Ausmaß.Zwischen 1996 und 2001 haben allein die Vereinigten Staaten mehr als 80 Millionen Meilen Glasfaser verlegt – genug, um 3.200 Mal die Erde zu umrunden oder 170 Mal zum Mond und zurück.Allerdings zeigten Branchenanalysen im Jahr 2002, dass nur 5–10 % der Glasfasern „beleuchtet“ und in Gebrauch waren.Mehr als 90 % werden zu „dunklen Fasern“ und bleiben dauerhaft unter der Erde oder im Meer vergraben.Das Magazin „Wired“ wies 2001 in einem Bericht scharf darauf hin: „Die Siliziumwirtschaft gehorcht dem Gesetz, dass Angebot Nachfrage schafft. Schade, dass das für Glasfaser nicht gilt.“

Im Nachhinein betrachtet gab es zwar technologischen Fortschritt, aber die Fehleinschätzung des Marktes hinsichtlich des Fortschritts und der Kommerzialisierungszeit verwandelte die Revolution in ein finanzielles Desaster..Die Zahl der Internetnutzer stieg von 16 Millionen im Jahr 1995 auf 360 Millionen im Jahr 2000, was einer durchschnittlichen jährlichen Wachstumsrate von 70 % entspricht.Das Wachstum der Nutzer bedeutet jedoch nicht gleichzeitig einen Anstieg des Bandbreitenbedarfs: Frühe Anwendungen bestanden hauptsächlich aus Text und Bildern;Anwendungen mit hoher Bandbreite wie das Streaming von Videos wurden erst Mitte bis Ende der 2000er Jahre populär.Nachfrageprognosen aus den späten 1990er-Jahren wiesen zwei wesentliche Fehler auf: Die Zahl der Nutzer würde unbegrenzt wachsen, und der Bandbreitenbedarf pro Nutzer wuchs schnell.Die Realität ist, dass sich das Benutzerwachstum nach dem Jahr 2000 verlangsamte und die Popularität von Anwendungen mit hoher Bandbreite fünf bis sieben Jahre später einsetzte als erwartet.

3) Währung: Greenspan gelang es nicht, den „irrationalen Überschwang“ rechtzeitig einzudämmen

Mitte bis Ende der 1990er Jahre schürte die lockere Geldpolitik die Telekommunikationsblase.Seit seinem Amtsantritt als Vorsitzender der Federal Reserve im Jahr 1987 wurde Greenspans sogenannter „Greenspan Put“ nach und nach vom Markt anerkannt.Das bedeutet, dass die Finanzmärkte in eine Krise geratenZinssenkung schnellum die Wirtschaft und die Aktienmärkte zu stützen und gleichzeitig an der Seitenlinie zu bleiben, während sich Vermögensblasen aufblähen.Diese politische Asymmetrie führt dazu, dass Anleger glauben, dass die Abwärtsrisiken von der Fed getragen werden, und tendieren daher dazu, risikoreichere Anlagestrategien zu verfolgen.Gleichzeitig erlebte die US-Wirtschaft von 1991 bis 2000 den längsten Expansionszyklus der Nachkriegszeit, wobei die Arbeitslosenquote unter 4 % sank und die Inflationsrate moderat blieb.Im Kontext dieser „Goldlöckchen-Wirtschaft“ hielt Greenspan den Federal Funds Rate relativ niedrig: Nach einem kurzen Anstieg der Zinssätze von 1993 bis 1994 blieb der Leitzins von 1995 bis 1999 stabil im Bereich von 4,75 % bis 6 %, und der Realzins (ohne Inflation) lag auf einem historisch niedrigen Niveau von 2 % bis 3 %.

Insbesondere schwankte Greenspans Haltung gegenüber Blasen, und seine Warnungen konnten nicht in konkrete politische Maßnahmen umgesetzt werden..Am 5. Dezember 1996 hielt er in Washington seine berühmte Rede über „irrationalen Überschwang“, in der er die Frage stellte, ob die Börsenbewertungen von den Fundamentaldaten abgewichen seien: „Wie beurteilen wir, dass irrationaler Überschwang die Vermögenspreise übermäßig in die Höhe getrieben hat?“Diese Aussage löste sofort Turbulenzen an den globalen Aktienmärkten aus. An dem relativ lockeren politischen Ton änderte sich dadurch jedoch nichts.Nach der Long-Term-Capital-Management-Krise (LTCM) im Jahr 1998 senkte Greenspan die Zinssätze um 75 Basispunkte, aber der Markt wies zufällig darauf hin, dass dies unnötig sei, und die langfristigen Zinssätze für US-Anleihen stiegen stark an.Diese Interventionsmaßnahmen haben dem Markt immer wieder signalisiert, dass die Fed Unterstützung leisten wird, was die Risikobereitschaft der Anleger weiter stärkt.Erst Anfang 2000, als sich die Blase bis zu ihrer Grenze aufblähte, leitete Greenspan einen Zinserhöhungszyklus ein, der stattdessen zum Auslöser für das Platzen der Blase wurde.

2. Drei Stufen des Blasenplatzens und entsprechende Anzeigen

Das Platzen der Blase um das Jahr 2000 ließ sich grob in drei Stadien einteilen, wobei in jedem Stadium unterschiedliche Signale und Symptome auftraten.

1) Makro: Straffung der Geldpolitik und anfängliche Verschlechterung der Gesamtnachfrage

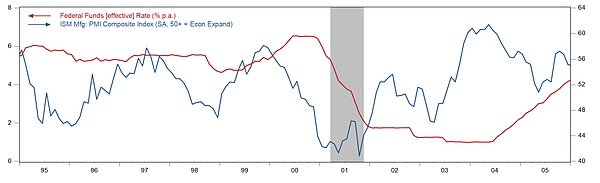

Die Änderung der Geldpolitik ist ein makroökonomischer Auslöser für das Platzen der Blase.Am 14. Januar 2000 hielt der Vorsitzende der US-Notenbank Greenspan eine Rede, in der er vor Vermögensblasen und Inflationsrisiken warnte, die durch den „Vermögenseffekt“ verursacht werden.Der Dow Jones Industrial Index erreichte an diesem Tag seinen Höchststand. Anschließend erhöhte die Federal Reserve den Leitzins im ersten Halbjahr 2000 von 4,75 % auf 6,5 %, was einer Spanne von 175 Basispunkten entspricht. Im März 2000 kehrte sich der Nasdaq-Index rasch um.Zwischen März und April brach der Internetstar Yahoo um 30 %, eBay und Amazon um 40–50 % ein und Akamai und Commerce One stürzten in einem einzigen Monat um mehr als 70 % ab.Diese Runde des Börsencrashs wirkte sich nicht nur auf die Anlegerstimmung aus, sondern, was noch wichtiger ist, „zerstörte“ die Eigenkapitalfinanzierungskanäle der Telekommunikationsbetreiber, was es schwierig machte, weiterhin Investitionen in den Netzbau zu unterstützen, was zu einer erzwungenen Reduzierung der Investitionspläne führte..Auch die Finanzierungskosten für Anleihen steigen rapide, die Kreditspannen der Telekommunikationsbetreiber weiten sich aus, die Ausgabe hochverzinslicher Anleihen ist schwierig und Geschäftsmodelle, die auf einer Schuldenausweitung basieren, sind nicht nachhaltig.

Aus der Perspektive der aggregierten Wirtschaftsdaten war der deutliche Rückgang des PMI für das verarbeitende Gewerbe im August 2000 ein klarer Beweis für eine makroökonomische Abschwächung..Seit Ende 1999Der ISM-PMI erreichte offiziell seinen Höhepunkt und fiel.Allerdings wurde dies von der Branche damals eher als zyklische Schwankung denn als struktureller Wendepunkt gewertet.Die Gewinnerwartungen des Marktes für Gerätehersteller waren noch nicht angepasst worden, und der S&P 500 stand im September 2000 sogar kurz davor, einen neuen Höchststand zu erreichen.Doch dann beschleunigte der PMI seinen Rückgang in der zweiten Jahreshälfte 2000 und fiel Anfang 2001 in den Bereich der „tiefen Rezession im verarbeitenden Gewerbe“ von etwa 42. Erst dann erkannte der Markt, dass es sich bei dem Abschwung in der Telekommunikationsbranche tatsächlich um eine strukturelle Verschlechterung handelte.

Abbildung 2: Leitzins und PMI der Fed

Datenquelle: Haver, GMF Research

2) Leistungswarnung: Abwärtskorrektur des Investitionsplans und Warnung vor Unternehmenseinnahmen

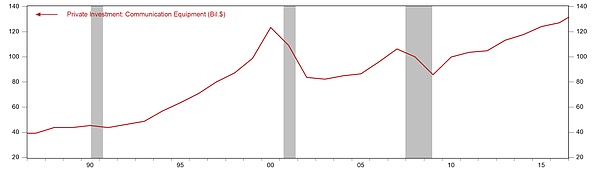

Während des Zusammenbruchs der New Economy in den Jahren 2001 und 2002 erlebten die Unternehmen für Kommunikationsausrüstung starke Rückgänge, was größtenteils auf einen starken Rückgang der Investitionsausgaben (CAPEX) in der US-amerikanischen Telekommunikationsbranche zurückzuführen war.Von 1995 bis 2000 erreichte die durchschnittliche jährliche Wachstumsrate der Investitionsausgaben im Kommunikationsbereich 23 %, während sie von 2000 bis 2003 um 28 % sank.Übermäßige Investitionen in der Anfangsphase führten dazu, dass die Gesamtinvestitionen amerikanischer Unternehmen in Kommunikationsausrüstung einen langen Rückgang erlebten und erst 2015, 15 Jahre später, das Niveau von 2000 überstiegen.

Abbildung 3: US-Unternehmensinvestitionen in Telekommunikationsausrüstung (in Mrd. USD)

Datenquelle: Haver, GMF Research

Die von Lucent am 6. Januar 2000 herausgegebene Leistungswarnung war die früheste Mikrowarnung in der Branche der Telekommunikationsausrüstung..Das Unternehmen gab bekannt, dass der Gewinn pro Aktie im ersten Quartal des Geschäftsjahres 2000 etwa 30 % niedriger ausfiel als erwartet.Der Aktienkurs fiel an diesem Tag um 28 % von 72,38 US-Dollar auf 52 US-Dollar, und sein Marktwert schrumpfte an einem einzigen Tag um mehr als 20 Milliarden US-Dollar. CEO Richard McGinn gab zu, dass „wir von den Ergebnissen dieses Quartals eindeutig enttäuscht sind“, aber ein Unternehmenssprecher betonte: „Dies ist kein Problem der Nachfrage … Das ist ein Hindernis auf dem Weg.“Tatsächlich,Erst mit der zweiten Warnung am 20. Juli 2000 bestätigte das Lucent-Management, dass es sich bei dem Nachfragerückgang um einen strukturellen Trend handele.Im Vergleich zum Höchststand zu Jahresbeginn ist er um mehr als 50 % gesunken.Rückblickend war die Frühwarnung im Januar der früheste „Kanarienvogel im Kohlebergwerk“ in der gesamten Industriekette..

Dass Cisco im Februar 2001 erstmals die Leistungserwartungen nicht erfüllte, markierte den Niedergang des führenden Geräteherstellers.Das Unternehmen gab für das zweite Quartal des Geschäftsjahres 2001 einen Gewinn pro Aktie bekannt, der nur 1 Cent unter den Erwartungen lag, und der Umsatz lag mit 6,75 Milliarden US-Dollar unter den erwarteten 7,0 bis 7,2 Milliarden US-Dollar.CEO John Chambers warnte, dass „das Geschäft im Januar schwieriger war, als wir erwartet hatten“.Doch erst vor zwei Monaten, am 4. Dezember, sagte Chambers: „Ich war noch nie so optimistisch, was unsere Branche oder die Zukunft von Cisco angeht.“Chief Strategy Officer Mike Volpi beharrte im November 2000 noch darauf: „Wir haben keine Anzeichen einer Verlangsamung gesehen.“

Zu diesem Zeitpunkt sanken die IT-Ausgaben der Unternehmen und die Investitionsausgaben der Telekommunikationsbetreiber im Jahr 2001 drastisch..Telekommunikationsbetreiber haben ihre Investitionsausgaben stark gekürzt.Der Investitionsboom in den Jahren 1999 und 2000, als die Pro-Kopf-Investitionen in Glasfaser mehr als 500 US-Dollar betrugen und die kumulierte Pro-Kopf-Investition mehrere tausend US-Dollar betrug, fand ein abruptes Ende.Betreiber wie WorldCom waren in der Anfangsphase hoch verschuldet, und Schuldendruck und Finanzierungsschwierigkeiten zwangen sie, ihre Investitionsausgaben um mehr als 50 % zu kürzen.Der Auftragsbestand von Cisco erreichte Anfang 2001 ein Rekordhoch, im März hatte er sich jedoch in Überbestände verwandelt. Die Auftragseingänge von Lucent gingen im Geschäftsjahr 2001 um mehr als 40 % zurück.

3) Absturz: Bestandsabschreibungen, steigende Kreditausfälle und Aufdeckung von Buchhaltungsbetrug

Cisco kündigt Abschreibungen auf Lagerbestände in Höhe von 2,25 Milliarden US-Dollar im März 2001 an, was die offizielle Katastrophe markiert.Cisco ist dafür bekannt, über die fortschrittlichsten virtuellen Lieferketten und Echtzeit-IT-Systeme zu verfügen.Dieses System basiert jedoch auf einer fatalen Annahme: Die Nachfrage wird auf unbestimmte Zeit mit einer jährlichen Wachstumsrate von 30-50 % anhalten.Eine Obduktion ergab, dass Cisco „nie ein Modell entwickelt hat, um ein Ereignis dieser Größenordnung vorherzusagen“ und dass im Prognosesystem keine Abwärtsszenarien enthalten waren.Selby Wellman, ein pensionierter Manager, erinnerte sich an den Sommer 2000: „Unsere Prognosen waren immer noch unglaublich hoch. Wir wollten ein starkes Wachstum sicherstellen, also haben wir viel bestellt.“Der „Bullwhip-Effekt“ der Lieferkette verstärkt Lagerkatastrophen.Ajay Shah, CEO von Ciscos Produktionspartner Solectron, erläuterte die Mechanismen der Doppelzählung von Bestellungen: „Die Leute sehen Engpässe und sagen intuitiv höhere Teile voraus. Für den Kauf sind 100 Teile erforderlich, aber sie wissen, dass sie nur 80 bekommen, wenn sie 100 verlangen, also verlangen sie 120, um 100 zu bekommen.“Interne Fallstudien zeigen, dass drei unabhängige Lieferanten jeweils 10.000 Einheiten produzierten, als ein Produktteam tatsächlich 10.000 Einheiten benötigte, was zu einer Verdreifachung des Lagerbestandsaufbaus führte.Noch schwerwiegender ist, dass eine große Anzahl von Produkten für Kunden maßgeschneidert ist und nicht weiterverkauft werden kann und dass veraltete Bestände durch technologische Iterationen schnell an Wert verlieren. Die Folge sind Abschreibungen auf große Lagerbestände.

Große Forderungsausfälle bei der Lieferantenfinanzierung haben alle im Laufe der Jahre angesammelten Gewinne aufgrund von Kundenausfällen zunichte gemacht..Lucent, Nortel und Cisco haben gemeinsam mehr als 13 Milliarden US-Dollar an Krediten für Downstream-Unternehmen bereitgestellt.Die Logik dieser Art der Zuliefererfinanzierung besteht darin, Betreibern mit knappem Cashflow Geld zu leihen, damit sie während der Kapitalmarktturbulenzen ihre eigene Ausrüstung kaufen können, um so kurzfristig ein Umsatzwachstum anzukurbeln.In der Buchhaltung werden die Kredite als Forderungen und nicht als Kredite behandelt, wodurch ihr Kreditrisiko verschleiert wird. Als Großkunden wie WorldCom und Global Crossing im Jahr 2001 in finanzielle Schwierigkeiten gerieten und schließlich in die Pleite gingen, verwandelten sich die Forderungen der Gerätehersteller in großem Umfang in uneinbringliche Forderungen.Im nächsten Abschnitt beschreiben wir den Fall Lucent im Detail.

Die massive Aufdeckung von Buchhaltungsbetrug setzt den letzten Nagel in den Sarg der Blase.WorldCom begann Ende 2000, Investitionsausgaben in die Ausgabenposten einzubeziehen, um die Gewinne zu steigern.Interne Revisionen entdeckten im Mai 2002 Auffälligkeiten und meldeten diese dem Vorstand. Im Juni leitete die SEC eine Untersuchung ein.Am 21. Juli meldete WorldCom Insolvenz an und wurde zum damals größten Insolvenzfall in der Geschichte der USA mit Vermögenswerten in Höhe von 107 Milliarden US-Dollar und Verbindlichkeiten in Höhe von 41 Milliarden US-Dollar.Enron versteckte Schulden und fabrizierte Gewinne durch Hunderte verbundener Zweckgesellschaften (Special Purpose Entities, SPEs), indem es die Marktwertbilanzierung nutzte, um geschätzte Gewinne aus Verträgen über die nächsten 20 Jahre sofort als laufende Einnahmen zu erfassen.Im Juli 2001 verdoppelte sich der Umsatz von Enron im Vergleich zum Vorjahreszeitraum, während die Branche insgesamt schrumpfte. Im August trat CEO Jeffrey Skilling plötzlich zurück und verkaufte Aktien im Wert von 35 Millionen US-Dollar.Im Oktober kündigte das Unternehmen eine Anpassung seines Finanzberichts an und reduzierte seinen Gewinn von 1997 bis 2000 um 586 Millionen US-Dollar um etwa 23 %. Das Unternehmen meldete am 2. Dezember Insolvenz an. SEC-Untersuchungen im gleichen Zeitraum ergaben, dass Lucent im Geschäftsjahr 2000 zu Unrecht einen Umsatz von 679 Millionen US-Dollar verbuchte, Nortel den Umsatz von 2000 bis 2001 um mehr als 3 Milliarden US-Dollar erhöhte und Qwest Communications den Umsatz um mehr als 3 Milliarden US-Dollar steigerte.Statistiken zeigen, dass zwischen 2000 und 2002 mehr als 30 große Telekommunikations- und Netzwerkausrüstungsunternehmen gezwungen waren, ihre Finanzberichte anzupassen, was zu kumulierten Gewinneinbußen von über 100 Milliarden US-Dollar führte.

3. Rückblick auf die Lieferantenfinanzierung – am Beispiel von Lucent

Zunächst muss betont werden, dass Lieferantenkredite weder eine „Geißel“ noch immer gleichbedeutend mit Blasen sind.Es wird häufig in kapitalintensiven Branchen eingesetzt..Beispielsweise unterstützen Lieferanten wie Caterpillar in der Ausrüstungsvermietungsbranche, etwa für Schwermaschinen, Kundenkäufe durch Kredite;In der Landmaschinenindustrie nutzen Unternehmen wie John Deere dieses Modell, um Landwirte beim Kauf von Landmaschinen zu unterstützen.DataIntelo schätzt, dass der globale Lieferantenfinanzierungsmarkt im Jahr 2024 etwa 220 Milliarden US-Dollar betragen wird, wobei in den nächsten 10 Jahren eine durchschnittliche Wachstumsrate von 8,2 % erwartet wird.Dennoch lohnt es sich, den Fall Lucent erneut zu betrachten, da er die verstärkende Wirkung von Lieferantenkrediten sowohl nach oben als auch nach unten im Zyklus verdeutlicht.

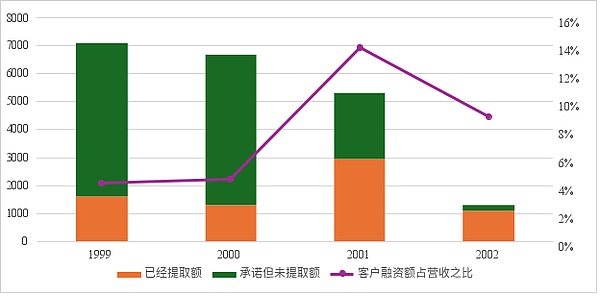

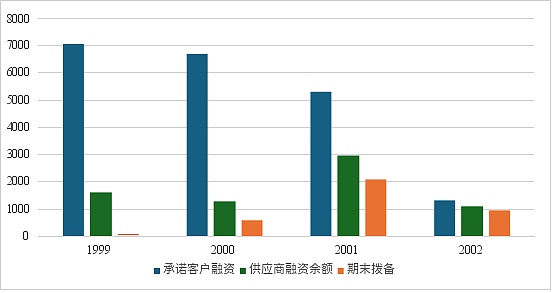

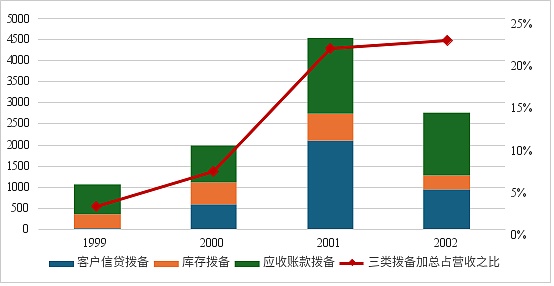

Lucents Lieferantenkredite machten einst mehr als 10 % des Umsatzes aus.Im Jahr 1999 war Lucent mit einem Umsatz von 38,3 Milliarden US-Dollar und 153.000 Mitarbeitern das weltweit größte Unternehmen für Telekommunikationsausrüstung.Um CLEC-Bestellungen von Wettbewerbern an sich zu reißen, verfolgte Lucent eine äußerst aggressive „Vendor-Finanzierungs“-Strategie – das Unternehmen verkaufte nicht nur Geräte, sondern stellte den Kunden auch Kreditfinanzierungen zur Verfügung. dasEs gibt zwei Vorteile. Erstens hat das Unternehmen die Bedürfnisse der nachgelagerten Kunden schon lange berücksichtigt und seine Bestellungen sind garantiert. Die zweite besteht darin, das Problem des Geldmangels und der schwierigen Finanzierung für nachgelagerte Start-up-Kunden zu lösen.Bis zum Ende des Geschäftsjahres 1999 hatte Lucent seinen Kunden Lieferantenfinanzierungen in Höhe von bis zu 7,1 Milliarden US-Dollar zugesagt, von denen 1,6 Milliarden US-Dollar für den Kauf von Lucent-Geräten abgezogen wurden, was 4,2 % des Jahresumsatzes ausmachte.Bis 2001 stieg der Gesamtbetrag der in Anspruch genommenen Kundenkredite auf 2,96 Milliarden, was 13,9 % des Umsatzes ausmachte. Mit anderen Worten: Für alle 100 US-Dollar an von Lucent verkauften Waren stammen etwa 14 Yuan aus dem eigenen „Vorschusskapital“.

Abbildung 4: Guthaben des Lucent-Kunden (Mio. USD) und in Anspruch genommener Betrag im Verhältnis zum Umsatz

Datenquelle: Lucent 10-K, GMF Research

Aus Risikosicht bedeutet Lieferantenfinanzierung, dass vorgelagerte Gerätehersteller ihr eigenes Geld verwenden, um ihre eigenen KPIs zu erfüllen.Tatsächlich übertragen sie die nachgelagerten Umsatzrisiken auf sich selbst..Zwischen 2000 und 2003 meldeten mindestens 47 CLECs Insolvenz an, darunter namhafte Unternehmen wie Covad, Northpoint und Winstar.Nach dem Platzen der Blase erlitten die von Lucent vertretenen Gerätehersteller enorme Verluste.Konkret erlitt Lucent eine katastrophale „dreifache Abschreibung“.

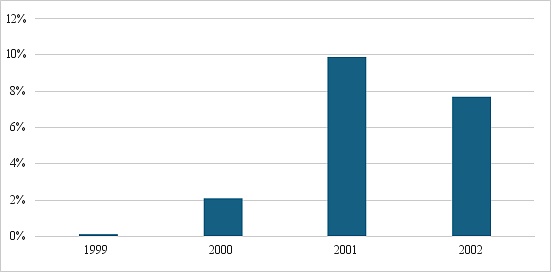

Die erste „Abschreibung“ betrifft die Finanzierung uneinbringlicher Forderungen durch Lieferanten. Im Jahr 1999 waren die Lieferantenkreditrückstellungen von Lucent mit nur 34 Millionen US-Dollar sehr gering, was weniger als 0,1 % des Gesamtumsatzes ausmachte.Doch ab dem Jahr 2000, mit der Insolvenz der Starkunden WinStar und NorthPoint, stiegen die Rückstellungen für Lieferantenkredite von Lucent rapide an und stiegen im Jahr 2000 auf 604 Millionen, was 2,1 % des Umsatzes in diesem Jahr entsprach.Bis 2001 stieg der Umsatz um 250 % auf erstaunliche 2,12 Milliarden, was 9,9 % des Gesamtumsatzes von Lucent in diesem Jahr entspricht.Lucent erlitt im Geschäftsjahr 2001 einen Nettoverlust von 16,6 Milliarden US-Dollar.Betrachtet man den Anteil der Rückstellungen an den bestehenden Krediten, so waren im Zeitraum 2000–2002 46,5 %, 71,3 % und 86,7 % der von Lucent vergebenen Kredite in den Rückstellungen enthalten.Mit anderen Worten: Im Jahr 2002 waren 87 Yuan des von Lucent ausgegebenen 100-Yuan-Kredits uneinbringlich geworden.Insbesondere wenn ein Kunde aufgrund des Branchenabschwungs und übermäßiger Anfangsinvestitionen in Konkurs geht, ist die als Sicherheit dienende Netzwerkausrüstung nahezu „wertlos“ und die Kreditrückzahlungsquote ist äußerst niedrig.

Abbildung 5: Lucent-Kundenkreditrückstellungssaldo für uneinbringliche Forderungen (Mio. USD)

Datenquelle: Lucent 10-K, GMF Research

Abbildung 6: Lieferantenkreditrückstellungssaldo von Lucent als Prozentsatz des Umsatzes

Datenquelle: Lucent 10-K, GMF Research

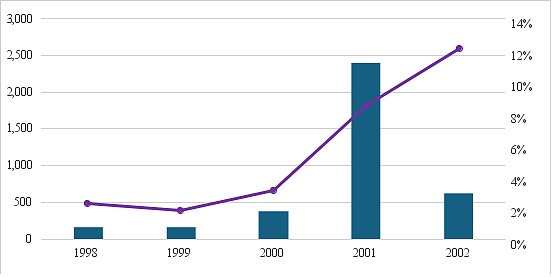

Die zweite „Abschreibung“ ist die Bestandsabschreibung. Das durch die Lieferantenfinanzierung hervorgerufene illusorische Auftragsbild führte dazu, dass das Lucent-Management die tatsächliche Nachfrage der nachgelagerten CLEC stark überschätzte.Das Lucent-Management deutete Ende 1999 gegenüber dem Markt und den Investoren an, dass voraussichtlich etwa 540 Millionen US-Dollar an nicht in Anspruch genommenen Finanzierungszusagen aktiviert und innerhalb der nächsten 12 bis 18 Monate für den Kauf seiner Produkte verwendet würden.Der Gewinn im ersten Quartal des Geschäftsjahres 1999 übertraf die Erwartungen und im zweiten Quartal verdoppelte sich der Gewinn.Der Gesamtumsatz stieg um 27 % auf 38,3 Milliarden US-Dollar und der Nettogewinn lag bei 4,8 Milliarden US-Dollar und übertraf damit die Markterwartungen.Angesichts dieses Optimismus hat Lucent auch einen großen Bestand an maßgeschneiderten optischen und drahtlosen Geräten für zukünftige Verkäufe aufgebaut.Bis zum Ende des Geschäftsjahres 1999 erreichte der Gesamtbestand von Lucent 4,24 Milliarden US-Dollar.Diese Bestände sind jedoch oft sehr spezifisch und können nicht einfach an andere Käufer weiterverkauft werden. Seit 2000 sind die Lagerbestände von Lucent rapide gestiegen. Im Jahr 1999 betrug der Bestandsrückstellungssaldo nur 709 Millionen US-Dollar, was etwa 1,9 % des Gesamtumsatzes ausmachte.Im Jahr 2000 stieg das Unternehmen jedoch auf 892 Millionen US-Dollar, was 3,1 % seines Umsatzes in diesem Jahr entspricht, und stieg im Jahr 2001 um 103 % auf 1,814 Milliarden US-Dollar, was 8,5 % des Gesamtumsatzes von Lucent in diesem Jahr entspricht.Gemessen am Verhältnis der Reserven zum vorhandenen Lagerbestand waren im Zeitraum 2000–2002 15,7 %, 49,8 % bzw. 109,3 % der Lagerbestände von Lucent in den Reserven enthalten. Unter ihnen, im Jahr 2001,Lucent hat in einem einzigen Geschäftsjahr zusätzliche Wertminderungsrückstellungen für Lagerbestände in Höhe von 2,4 Milliarden US-Dollar gebildet, was 42,4 % des Lagerbestands des Vorjahres entspricht.

Abbildung 7: Verhältnis von Lucent-Bestand zu Umsatz

Datenquelle: Lucent 10-K, GMF Research

Abbildung 8: Bestandsrückstellungen von Lucent (Mio. USD) und Verhältnis zum Umsatz

Datenquelle: Lucent 10-K, GMF Research

Die dritte „Abschreibung“ betrifft uneinbringliche Forderungen auf Forderungen.Lucent stimulierte das Umsatzwachstum durch Kreditverkäufe von Geräten und Dienstleistungen im Geschäftsjahr 1999-2000.Bis zum Ende des Geschäftsjahres 1999 erreichten die Nettoforderungen des Unternehmens 8,8 Milliarden US-Dollar und stiegen im Jahr 2000 weiter auf 9,56 Milliarden US-Dollar. Die Forderungen aus Lieferungen und Leistungen machten 23 % bzw. 33 % des Gesamtumsatzes aus..Als sich jedoch die Finanzlage von Großkunden wie Global Crossing und WinStar verschlechterte und es zu Insolvenzen nachgelagerter Kunden kam, stiegen die Rückstellungen für Forderungen von Lucent stark an.Im Jahr 1999 betrugen sie nur 320 Millionen US-Dollar, was etwa 0,8 % des Gesamtumsatzes ausmachte, stiegen aber im Jahr 2000 auf 500 Millionen US-Dollar, was 1,5 % des Jahresumsatzes entsprach.Bis 2001 stieg der Umsatz um 26 % auf 630 Millionen US-Dollar, was 3,0 % des Gesamtumsatzes von Lucent in diesem Jahr entspricht.Im Zeitraum 2000–2002 wurden 5,2 %, 13,8 % und 19,7 % der Forderungen von Lucent zurückgestellt.Insbesondere unterschätzen diese Zahlen die tatsächlichen Verluste,Da einige Forderungen von Lucent an dritte Finanzinstitute verkauft werden, um Finanzberichte aufzuwerten, und wenn Kunden ausfallen, muss Lucent auch Rückkaufverpflichtungen oder Garantieverbindlichkeiten tragen.

Abbildung 9: Debitorensaldo von Lucent als Prozentsatz des Umsatzes

Datenquelle: Lucent 10-K, GMF Research

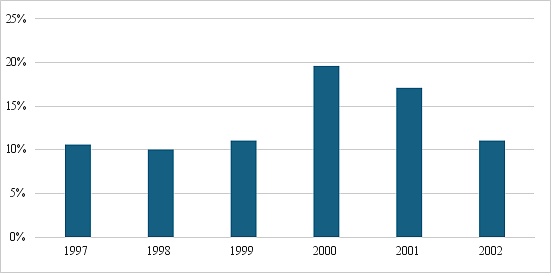

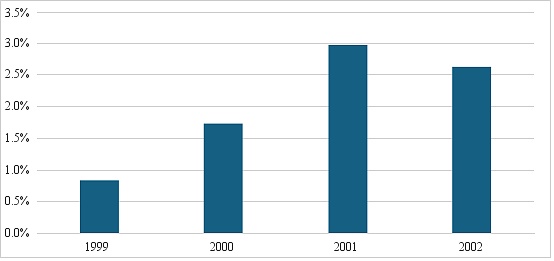

Kombiniert man die oben genannten drei Arten von Abschreibungen,Die Gesamtsumme der drei Arten von Rückstellungen von Lucent stieg von 1,06 Milliarden US-Dollar Ende 1999 auf 4,56 Milliarden US-Dollar im Jahr 2001, was einer Steigerung von 330 % in nur zwei Jahren entspricht, und der Anteil am Umsatz von Lucent stieg von 2,8 % auf 21,4 %.Das bedeutet in etwa,Für jeden US-Dollar Umsatz, den Lucent im Jahr 2001 erzielte, waren durchschnittlich etwa 20 Cent erforderlich, um die Wertminderung verschiedener Vermögenswerte abzudecken.

Abbildung 10: Der Gesamtbetrag der drei Arten von Rückstellungen von Lucent und ihr Verhältnis zum Umsatz

Datenquelle: Lucent 10-K, GMF Research

4. Drei wesentliche Ähnlichkeiten zwischen dem aktuellen revolvierenden Kredit im KI-Bereich und dem im Jahr 2000

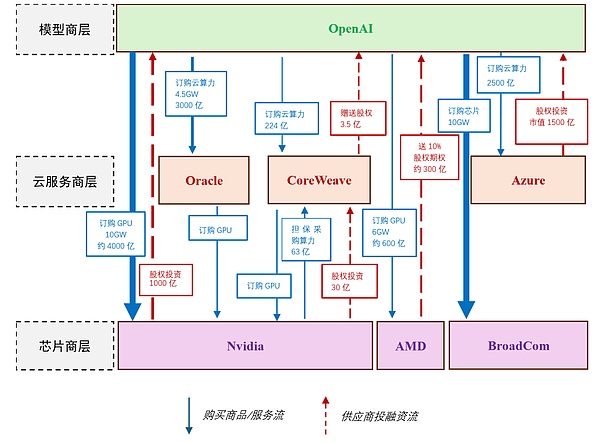

Um den Vergleich mit vor und nach 2000 zu erleichtern,Dieser Artikel unterteilt die aktuellen Unternehmen im KI-Bereich in drei Ebenen.

Die erste Schicht ist die Modellanbieterschicht (AI Model Providers), die hauptsächlich die Entwicklung, Schulung und Bereitstellung von KI-Modellen umfasst..Zu den repräsentativen Unternehmen auf dieser Ebene gehören OpenAI, Anthropic, xAI, Mistral AI usw. Diese Unternehmen konzentrieren sich auf die Erstellung großer Sprachmodelle (LLM) und generativer KI-Systeme, und ihre Hauptausgaben konzentrieren sich auf die Beschaffung von Rechenressourcen, einschließlich der Anmietung von Rechenzentrumskapazitäten bei Cloud-Dienstanbietern und der Bestellung von GPUs bei Chipherstellern.Diese Ausgaben machen oft mehr als 70 % der Gesamtausgaben aus.Der Hauptumsatz stammt aus API-Dienstabonnements, Lösungen auf Unternehmensebene und Lizenzvereinbarungen.

Die zweite Schicht ist die Schicht der Cloud-Infrastrukturanbieter, die den Modellanbietern Recheninfrastruktur und Dienste bereitstellt..Zu den repräsentativen Unternehmen gehören Oracle, CoreWeave, Microsoft Azure und Amazon Web Services (AWS).Diese Unternehmen bauen und verwalten Rechenzentren und ihre Hauptausgaben sind Hardwarebeschaffung, Energieverbrauch und Wartung (die Stromkosten für Rechenzentren können 40–50 % der Gesamtkosten ausmachen).Die Haupteinnahmen stammen aus der Vermietung und dem Hosting von Cloud-Computing-Diensten.

Die dritte Ebene sind Halbleiterhersteller, die sich auf die Kernfertigung von KI-Hardware konzentriert und grundlegende Unterstützung für die Rechenleistung bietet..Zu den repräsentativen Unternehmen zählen NVIDIA, AMD, Broadcom und Intel.Diese Unternehmen entwerfen und produzieren GPUs, Beschleuniger und Prozessoren.Ihre Hauptausgaben bestehen aus Investitionen in F&E-Innovationen und Produktionsanlagen.Die Haupteinnahmen stammen aus dem Verkauf von Chips und den damit verbundenen ökologischen Dienstleistungen.

Abbildung 11 fasst den Bestellstatus für Produktdienstleistungen und die zugesagten Investitionen auf den drei Ebenen von KI-Unternehmen zusammen.Darunter ist die blaue durchgezogene Linie der Pfeil für die Bereitstellung von Waren (hauptsächlich Chips) und Dienstleistungen (Cloud-Computing-Dienste) und die rot gepunktete Linie ist der Investitions- und Finanzierungspfeil.Basierend auf dieser VereinbarungWir denken,Aus Risikosicht gibt es mindestens drei wichtige Ähnlichkeiten zwischen dem aktuellen NVIDIA-OpenAI-KI-Ökosystem und dem Lucent-CLECs-Ökosystem für Telekommunikationsausrüstung im Jahr 2000.

Abbildung 11: Aktuelle Umlauffinanzierung für Anbieter im KI-Bereich

Datenquelle: Internet, GMF Research

1) Erwartungen: Alle basieren auf äußerst optimistischen Erwartungen hinsichtlich der Investitionsausgaben und Umsatzfähigkeit der nachgelagerten Unternehmen.

Ende der 1990er Jahre überzeugte das Narrativ einer „Verdoppelung der Internetnutzung in 90 Tagen“ die Anleger davon, dass es keine „Überinvestitionen“ im Glasfaserbereich gebe.Infolgedessen werden CLECs überbaut60 Milliarden DollarDie installierte Glasfaser war zum Zeitpunkt des Platzens der Blase nicht ausreichend ausgelastet5 %. Heutzutage hören wir auch viele optimistische Aussagen auf dem Markt, wie zum Beispiel „KI ist die neue elektrische Energie und wird alle Branchen neu gestalten“ und „der globale KI-Markt wird in den nächsten Jahren die Billionen-Dollar-Marke erreichen.“Jensen Huangs Erwartungen an Nvidias Gewinnmitteilung für das zweite Quartal 2025„In den nächsten fünf Jahren planen wir, durch Blackwell, Rubin und nachfolgende Entwicklungen effektiv eine KI-Infrastruktur im Wert von 3 bis 4 Billionen US-Dollar aufzubauen. Wir befinden uns erst in der Anfangsphase dieser Expansion.“

Angetrieben von diesem Optimismus,Derzeit wird erwartet, dass die Investitionsausgaben führender KI-Unternehmen in Einheiten von „Hunderten von Milliarden“ oder sogar „Billionen“ liegen, was bereits weit über der herkömmlichen Größenordnung der Ausgaben eines einzelnen Unternehmens liegt.Beispielsweise sieht die zwischen OpenAI und Oracle unterzeichnete Cloud-Computing-Vereinbarung über 300 Milliarden US-Dollar den Kauf von 4,5 GW Rechenleistung vor. Es handelt sich um einen der größten einzelnen Cloud-Service-Verträge in der Geschichte der Technologie, der die jährlichen Investitionsausgaben der globalen Halbleiterindustrie im Jahr 2024 übersteigt.OpenAI hat ein 10-GW-GPU-System von Nvidia gekauft, um ein eigenes Rechenzentrum aufzubauen. Basierend auf geschätzten Chipkosten von 40 Milliarden US-Dollar/GW könnten die Gesamtausgaben 400 Milliarden US-Dollar übersteigen.Darüber hinaus kaufte OpenAI auch 6 GW bzw. 10 GW Chips von AMD und Broadcom mit einer Gesamtinvestition von Hunderten von Milliarden. Zusammengenommen übersteigt der Gesamtwert dieser Vereinbarungen eine Billion US-Dollar.Zum Vergleich: Die Gesamtinvestitionen in Informationsverarbeitungsgeräte im US-BIP im Jahr 2024 betragen nur 500 Milliarden US-Dollar, und die Gesamtinvestitionen (Ausrüstung + Fabrikgebäude) aller Unternehmen belaufen sich nur auf etwa 4 Billionen US-Dollar.Es ist natürlich möglich, dass diese optimistischen Erwartungen irgendwann wahr werden;Doch die Lehre aus der Geschichte ist, dass das Risiko oft nicht in der letztendlichen Machbarkeit der Technologie liegt, sondern in der Stabilität des Finanzsystems, das das Technologie-Ökosystem unterstützt, und in der Verwundbarkeit nachgelagerter Kunden, denen es an einer Gewinnbasis mangelt, sobald es zu phasenweisem Gegenwind kommt.

2) Finanzierung: Downstream-Unternehmen verbrennen viel Geld und sind in hohem Maße auf die Finanzierung der Lieferkette angewiesen.

Damals verließen sich nachgelagerte Unternehmens-CLECs im Allgemeinen auf die Finanzierung der Lieferkette und andere Finanzierungsmethoden.Im Jahr 1999 beliefen sich die Kapitalausgaben der CLECs auf 15,1 Milliarden US-Dollar, während die Einnahmen im gleichen Zeitraum nur 6,3 Milliarden US-Dollar betrugen.Das bedeutet, dass sie für jeden Dollar, den sie verdienen, 2. für den Bau ausgeben und mehr als 60 % der Baumittel durch Fremdfinanzierung oder Fremdkapital finanziert werden müssen.Heutzutage übersteigen die astronomischen Investitionsausgaben die Umsatzmöglichkeiten großer Modellunternehmen bei weitem.Am Beispiel von OpenAI belaufen sich die erwarteten Einnahmen im Jahr 2025 auf etwa 13 Milliarden US-Dollar und die erwarteten Investitionsausgaben in den nächsten 10 Jahren auf bis zu 1 Billion US-Dollar.Dies zwingt es dazu, sich auf die „Lieferkettenfinanzierung“ durch vorgelagerte Unternehmen zu verlassen und so ein zirkuläres Finanzierungsökosystem zu bilden.Gemessen an der aktuellen zirkulären Finanzierungsökologie im KI-Bereich lässt sie sich grob in zwei Typen unterteilen:.

Eine davon ist die Art der direkten Kapitalzuführung.Als Akteur mit dem höchsten Cashflow im KI-Bereich hat Nvidia eine Strategie der direkten Kapitalinvestitionen in Kunden verfolgt.Seine (zugesagten) Investitionen in OpenAI und CoreWeave belaufen sich auf bis zu 100 Milliarden US-Dollar bzw. 3 Milliarden US-Dollar, um die Priorität bei Hardware-Bestellungen sicherzustellen und Kunden einen Teil der erforderlichen Mittel zur Verfügung zu stellen.Gleichzeitig stellt es CoreWeave zusätzlich 6,3 Milliarden garantierte Kaufrechenleistung zur Verfügung, was der Rechenleistung entspricht, die dem Kauf eigener Chips entspricht.

Der andere Typ ist der Geschenkbestandstyp.Akteure wie AMD und CoreWeave, die über relativ knappe Mittel und relativ schwache Marktpositionen verfügen, verfolgen die Strategie, „Aktien gegen Aufträge abzugeben“.Um Marktanteile von Nvidia zu erobern, hat AMD 160 Millionen Optionsscheine zu niedrigen Preisen an OpenAI ausgegeben, was es OpenAI ermöglicht, etwa 10 % des AMD-Eigenkapitals zu erhalten.Im Wesentlichen tauscht AMD eine künftige Eigenkapitalverwässerung gegen aktuelle Aufträge und Marktposition ein.Diese Anteile werden stapelweise übertragen und sind mit dem Bereitstellungsfortschritt von 6-GW-GPUs verknüpft.Die letzte Charge kann erst vollständig freigegeben werden, wenn der Aktienkurs von AMD 600 US-Dollar erreicht.Basierend auf dem aktuellen Marktwert von AMD ist dieser Anteil an Eigenkapital etwa 30 bis 40 Milliarden wert.In ähnlicher Weise stellte CoreWeave im Rahmen der Vereinbarung auch Eigenkapital in Höhe von 350 Millionen US-Dollar als Anreiz für OpenAI, einen Großkunden, bereit.

3) Konzentration: Die Konzentration von Upstream-Unternehmen in einer einzelnen Branche ist sehr hoch

Für die damalige Telekommunikationsbranche waren die nachgelagerten CLEC-Kunden zwar relativ verstreut, in Wirklichkeit aber sehr homogen.Dem Finanzbericht von 1999 zufolge trugen die drei größten Kunden von Lucent (darunter AT&T, Verizon und Sprint) insgesamt 37 % zum Umsatz bei. Der Rest verließ sich hauptsächlich auf CLECs wie WinStar, NorthPoint und Covad. Obwohl die Zahl dieser Kunden groß ist, sind ihre Finanzmodelle und Branchenrisiken sehr ähnlich. Sobald sie pleitegehen, wird es eine Pleitewelle geben.Im Jahr 2002 waren 23 Telekommunikationsunternehmen bankrott, deren Bilanzsumme 100 Milliarden US-Dollar überstieg.

Der aktuelle KI-Bereich ähnelt eher einem „Oligopolwettbewerb“-Muster, und die Nachfrage nach Rechenleistung konzentriert sich schnell auf OpenAI.Am Beispiel von NVIDIA entfielen 39 % des Umsatzes auf die beiden größten Kunden und 46 % auf die vier größten Kunden. Die Konzentration war deutlich höher als die von Lucent damals.Aktuelle Berichte zeigen insbesondere, dass der Anteil von OpenAI am gesamten Rechenleistungsbedarf rapide zunimmt.Derzeit beträgt die Gesamtmenge an Rechenleistung, die OpenAI von Upstream-Herstellern „zugesagt“ hat, 50 GW, einschließlich einer 10-GW-GPU-Bereitstellungsvereinbarung mit NVIDIA, einer 6-GW-GPU-Liefervereinbarung mit AMD, einer 10-GW-Beschleunigerbestellung mit Broadcom, 4,5-GW-Cloud-Computing-Diensten mit Oracle und der Beschaffung von mehr als 20 GW Rechenleistung mit CoreWeave.Sam Altman sagte einmal in einem Interview, dass er hofft, im Jahr 2033 über 250 Gigawatt Rechenleistung zu erhalten, was einem Drittel des Stromverbrauchs in den Vereinigten Staaten entspricht.Zum Vergleich: Der Strombedarf für US-Rechenzentren (einschließlich künstlicher Intelligenz) wird im Jahr 2024 etwa 30-50 GW betragen.Mit anderen Worten: Der versprochene Rechenleistungsbedarf von OpenAI wird die Rechenleistung der US-Rechenzentren verdoppeln.Das kann man sehenGanz gleich, ob es sich um CLECs handelt, die damals völlig konkurrenzfähig, aber sehr homogen waren, oder um die heutigen oligarchischen Kunden, die Großaufträge liefern: Sobald sie mit einem Branchenabschwung, gescheiterten Technologie-Iterationen oder einem Mangel an Finanzierung konfrontiert sind, werden die Auswirkungen auf vorgelagerte Lieferanten einseitig und fatal sein.

5. Vier Gründe für Optimismus

Trotz der Ähnlichkeiten mit dem Jahr 2000 gibt es heute Gründe, hinsichtlich der KI optimistischer zu sein.

Erstens ist die Finanzlage der Modellgiganten in der heutigen KI-Branche besser als die der CLECs im Jahr 2000..Die von CLECs bereitgestellten Dienste sind standardisierte Glasfaserverbindungen und Sprach-/Datenübertragung ohne Wassergraben. Die einzigen Wettbewerbsfaktoren sind Netzwerkgröße und Preis, was zu Preiskämpfen und einem Einbruch der Gewinnmargen führt.Das Ergebnis ist, dass die finanzielle Gesundheit der CLECs im Allgemeinen schlecht ist, mit einem durchschnittlichen Verhältnis von Schulden zu Eigenkapital von mehr als 5:1, und dass die meisten von ihnen einen negativen Cashflow und Verluste aufweisen und in hohem Maße auf externe Mittel angewiesen sind, um den Betrieb aufrechtzuerhalten.Im Vergleich zu CLECs befindet sich OpenAI zwar ebenfalls in einem verlustbringenden Zustand, verfügt aber über einen tieferen Burggraben, eine stärkere Monopolmacht und bessere Einnahmen.Andere Modellgiganten haben in der Regel „Geldgeberväter“. Anthropic wird beispielsweise von Amazon und Google unterstützt, und xAI wird von Elon Musk unterstützt, und sein finanzieller Druck ist relativ optimistisch.Besonderes,Obwohl KI-Downstream-Unternehmen auf die Finanzierung der vorgelagerten Lieferkette angewiesen sind, verlassen sie sich hauptsächlich auf Eigenkapital und nicht auf Kredite wie im Jahr 2000 (AMD erteilte Optionsscheine an OpenAI und NVIDIA tätigte eine Kapitalbeteiligung an OpenAI).Daher ist es nicht einfach, große einmalige Kreditvereinbarungen wie bei Lucent und Cisco zu treffen.

Zweitens haben wir noch keine „Raubkredite“ wie im Jahr 2000 gesehen..Damals war der Wettbewerb nicht nur unter den CLECs hart;Auch Upstream-Hersteller wie Cisco und Lucent sind hart umkämpft, was ihre Kreditpolitik besonders aggressiv und riskant macht.Nehmen Sie Harvard Network, einen in Boston ansässigen Anbieter von Hochgeschwindigkeits-Internetverbindungen und Glasfaser-Datenübertragungsdiensten.Harvard Networks begann 1996 mit dem Angebot digitaler Abonnentendienste für Unternehmenskunden.Zwei Jahre später verzeichnete das Unternehmen einen Jahresumsatz von weniger als 5 Millionen US-Dollar, einen Jahresverlust von mehr als 1 Million US-Dollar und ein negatives Nettovermögen.Um zu überleben und zu expandieren, benötigte das junge Unternehmen neue Ausrüstung.Das Unternehmen bestellte ursprünglich Geräte bei Paradyne Networks, wechselte aber schließlich zu Cisco, weil Cisco einen Kredit von bis zu 120 Millionen US-Dollar bereitstellte und ihm sogar erlaubte, 25 % des Kredits für die Bestellung von Nicht-Cisco-Produkten zu verwenden.Ende 2000 ging HarvardNet schließlich bankrott.Im Gegensatz dazu ist die derzeitige Supply-Chain-Finanzierung im KI-Bereich zwar groß, der Wettbewerb ist jedoch nicht extrem und nicht so räuberisch wie damals.

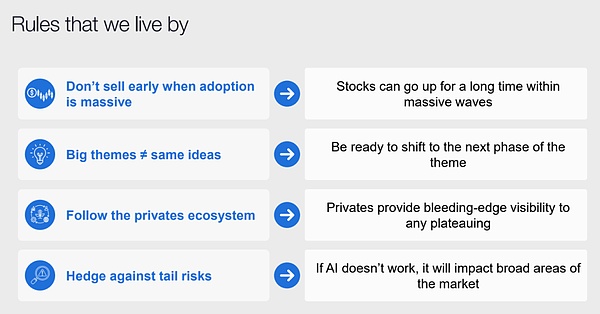

Drittens wird die Federal Reserve aus makroökonomischer Liquiditätsperspektive in den nächsten 12 Monaten eine lockere Geldpolitik beibehalten und sich nicht dafür entscheiden, „Blasen aktiv zum Platzen zu bringen“..Es gibt deutliche Anzeichen für eine Verlangsamung des US-Arbeitsmarkts: Die durchschnittliche Zahl neuer Stellen pro Monat sinkt stark von etwa 200.000 im Jahr 2024 auf derzeit etwa 30.000.Dahinter stehen nicht nur das „reduzierte Arbeitskräfteangebot“ durch die Abschiebepolitik, sondern auch der Ersatzeffekt der KI-Revolution auf Nachwuchskräfte und der „Lazy-Man“-Effekt durch extrem lockere Finanzpolitik.Andererseits haben KI-Investitionen und Vermögenseffekte dazu geführt, dass der Gesamtkonsum und die Investitionen nicht schwach sind, sondern das BIP schnell gestiegen ist.Die US-Wirtschaft hat eine bedeutende Zwei-Geschwindigkeits-Wirtschaft von „niedriger Beschäftigung und starkem Wachstum“ gezeigt.Da die beiden Ziele der Fed Preisstabilität und Vollbeschäftigung sind, wird die Fed selbst bei starkem Wirtschaftswachstum eher eine akkommodierende Haltung beibehalten, solange die Beschäftigung gering ist. Selbst wenn Anleger in einem solchen Umfeld wissen, dass eine Blase existiert, halten sie möglicherweise weiterhin riskante Vermögenswerte, aus Angst, den Markt zu früh zu verlassen und Verluste zu verpassen.Tatsächlich,Der Autor beobachtete ein sehr interessantes Signal darin, dass der bekannte Technologie-Investmentfonds Coatue (einer der Tiger Clubs) in einem im Oktober veröffentlichten Bericht „Nicht zu früh verkaufen“ als wichtigen Grund für eine anhaltende Aufwärtsbewegung bei Technologieaktien anführte. In den Vorjahren lautete ihre bullische Logik noch: „KI wird alles verändern.“

Abbildung 12: Coatues jüngster Bericht im Oktober 2025

Datenquelle: Coatue, GMF Research

Last but not least ist die Nutzungsrate von GPUs und anderen Computerchips heute viel höher als die von optischen Kabeln zu dieser Zeit, und es gibt vorerst keine sogenannte „dunkle GPU“.Einer der Kernwidersprüche der Blase von 2000 warInvestitionen in optische Kabel „Angebot übersteigt Nachfrage“, danach entdeckte die IndustrieMehr als 90 % der eingesetzten Glasfaserkabel stammen ausWenn es nicht aktiv genutzt wird, spricht man von „dunkler Faser“.Im Vergleich dazu ist die GPU-Auslastung im Rechenzentrum heute viel besser.Da die Trainings- und Inferenzanforderungen von KI-Modellen immer noch hoch sindexplosive Wachstumsphase, auf dem MarktGPUs sind immer noch Mangelware, auch wenn es Rechenleistung eingesetzt wird, ist esAuch die Auslastung bleibt relativ hoch(Vor allem auf der Ebene der Cloud-Dienstanbieter) schätzt der Markt, dass die gesamte GPU-Auslastungsrate im Rechenzentrum etwa zwischen 50 und 70 % liegt.

Zusammenfassend lässt sich sagen, dass der KI-Zyklus kurz- bis mittelfristig weiter ansteigen wird und die „Läuse unter der Decke“ vorerst möglicherweise nicht aufgedeckt werden.

6. Zusammenfassung: Die Zukunft der KI

Es gibt nur eine sehr wichtige Frage, die darüber entscheidet, ob der heutige KI-Trend eine Blase ist:Können die aktuellen Investitionsausgaben von Tianliang AI die Rendite erzielen, die sie verdienen?.Hier bieten wir eine einfache Schätzung an.

Berechnet nach Huang Renxuns optimistischsten Gesamtinvestitionen von 3 Billionen im KI-Bereich, unter der Annahme, dass die GPU-Abschreibung 30 % pro Jahr beträgt (der Autor glaubt nicht, dass eine Abschreibung von 5 Jahren oder länger angemessen ist) und unter der Annahme, dass der für KI-Investitionen erforderliche ROE 30 % beträgt (dieser Wert ist etwas niedriger als der ROE der aktuellen Technologiegiganten), dann beträgt das erforderliche jährliche EBITDA vor dem Hintergrund einer Körperschaftssteuer von 25 % ca 2 Billionen US-Dollar.Wenn wir weiter davon ausgehen, dass die EBITDA-Gewinnmarge von KI-Unternehmen 30 % (entspricht dem Niveau von Cloud-Dienstleistern) bis 60 % (entspricht dem Nvidia-Niveau) beträgt,Der jährliche Gesamtumsatz der KI-Branche beträgt etwa 3,3 bis 6 Billionen US-Dollar.

Was ist dieses Konzept?Im Jahr 2024 wird der Gesamtumsatz der globalen Automobilindustrie etwa 4 bis 5 Billionen US-Dollar betragen, der Gesamtumsatz der Werbebranche wird etwa 8.000 bis 1 Billion US-Dollar betragen und der Umsatz der Mobiltelefonindustrie wird etwa 500 Milliarden US-Dollar betragen.Das bedeutet, dass der künftige Umsatz der KI-Branche dem der Automobilindustrie entsprechen muss und das Fünffache des Umsatzes der Werbebranche bzw. das Zehnfache des Umsatzes der Mobiltelefonbranche erreichen muss.Mit anderen Worten: KI muss der größte Erfolg der Menschheit seit der Industriellen Revolution werden, um den optimistischsten Erwartungen gerecht zu werden.

Wenn man es aus einem anderen Blickwinkel betrachtet,Unter der Annahme, dass es in Zukunft weltweit 1 Milliarde aktive KI-Nutzer geben wird, muss der jährliche Umsatzbeitrag jedes Nutzers 3.300 bis 6.000 US-Dollar betragen; Wenn die Anzahl der aktiven Benutzer auf 3 Milliarden steigt, muss der durchschnittliche jährliche Umsatzbeitrag jedes Benutzers 1.000 bis 2.000 US-Dollar betragen.Ein derart großer Pro-Kopf-Umsatzbeitrag und eine so große globale Nutzungsbasis werden dazu führen, dass KI in Zukunft möglicherweise in alle Aspekte der täglichen Bedürfnisse der Bewohner vordringen muss und einen größeren Erfolg erzielen muss als das Internet.

Das ist nicht unmöglich.Aber wenn uns das Platzen der Telekommunikationsblase im Jahr 2000 die wichtigste Lektion gelehrt hat, dann die, dass Blasen und Abstürze immer mit technologischem Fortschritt einhergehen.Als Investor ist es das Wichtigste, in Krisenzeiten auf Gefahren vorbereitet zu sein und bis zum nächsten Zyklus zu überleben.