المؤلف: نالي المصدر: ترجمة moneyverse: Shan Oppa، Bitcoin Vision

عام 2025 بالنسبة لإيثريوم ليس ساحرًا، ولكنه ناضج وثابت.

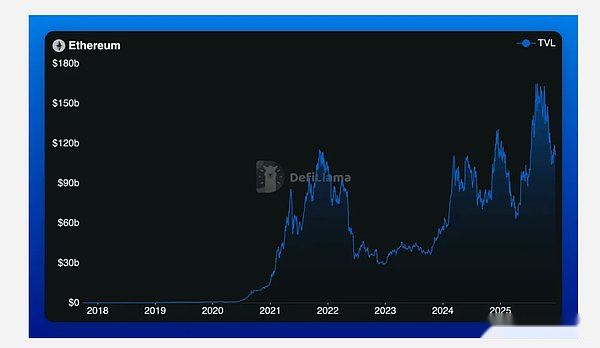

وتم تحديد إجمالي قيمتها المقفلة أخيرًا عند حوالي 68.8 مليار دولار أمريكي، وهو انخفاض طفيف يزيد عن 7٪ على أساس سنوي.في الدورات السابقة، واستنادًا إلى هذه البيانات وحدها، كانت الحجة القائلة بأن “الإيثريوم آخذ في الانخفاض” منتشرة.لكن هذه المرة، لم يكن لهذه الحجة صدى، لأنها تجاهلت مكان التغيير الحقيقي.

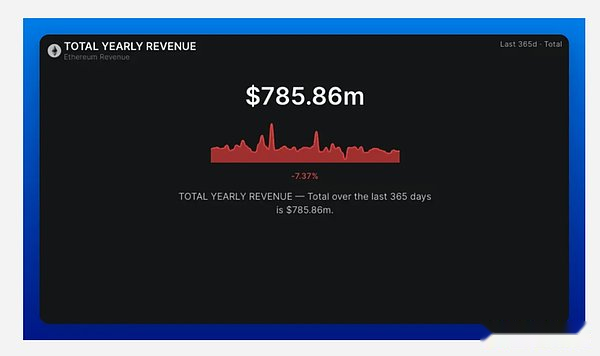

لقد انخفضت حرارة الميزانية العمومية، لكن محرك الشبكة أصبح أقوى.في عام 2025، ستولد شبكة إيثريوم أكثر من 4 مليارات دولار من الرسوم، بزيادة تزيد عن 45٪ عن عام 2024. وهذا المغادرة هو على وجه التحديد السرد الأساسي لهذا العام: النضج البيئي المدفوع بالكفاءة.

نمط يقوده التطبيق

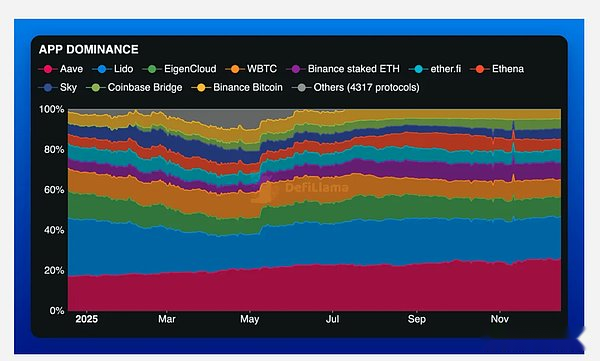

في الوقت الحالي، تشكل مجموعة من البروتوكولات حجر الزاوية في الميزانية العمومية لإيثريوم.

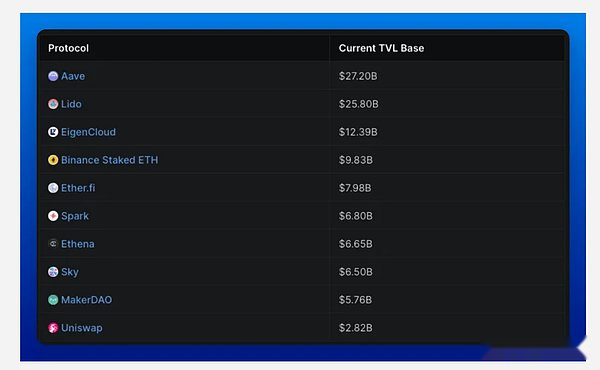

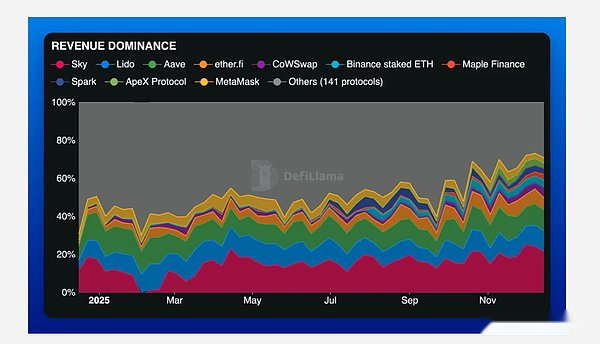

لا تزال Aave هي مركز الجاذبية في مجال التمويل اللامركزي، حيث تمثل أكثر من 26% من إجمالي القيمة المقفلة للشبكة بأكملها.تليها شركة Lido (التي تمثل ما يزيد قليلاً عن 20%)، وEigenLayer، التي نمت بهدوء إلى حوالي 10% من خلال إعادة الستاكينغ.تمثل هذه البروتوكولات الثلاثة الرئيسية وحدها أكثر من نصف رأس مال النشر لشبكة إيثريوم.

وخارجها، على الرغم من أن البروتوكولات الأخرى لا تزال تتمتع بدرجة معينة من العمق المالي، إلا أن مستوياتها متباينة بشكل واضح.يشكل منتج ETH الخاص بـ Binance، EtherFi وEthena وSky وSpark وUniswap الطبقة الثانية من السيولة – ذات صلة ونشطة، ولكنها لم تعد قوة تشكل التركيز الأساسي للنظام البيئي.

وهذا يشكل توحيداً للصناعة بالمعنى الحقيقي: إذ يميل رأس المال إلى اختيار الألفة والثقة وقنوات التوزيع المتأصلة بدلاً من مطاردة التجارب الإبداعية بشكل أعمى.

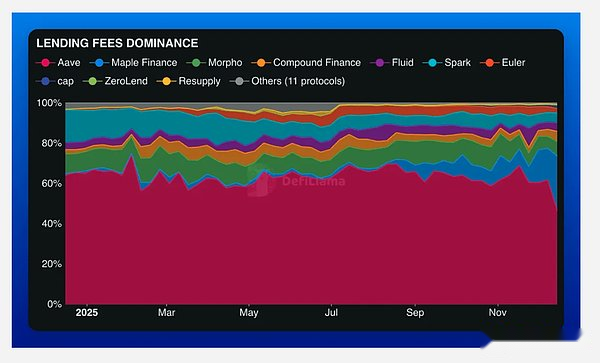

التعامل مع أداء الرسوم

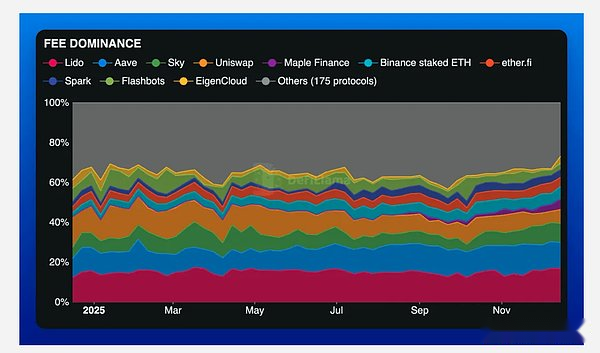

على الرغم من الانكماش في القيمة الإجمالية المقفلة (TVL)، لا تزال إيثريوم تولد أكثر من 4 مليارات دولار من الرسوم هذا العام، بزيادة سنوية قدرها 45٪.وهذا الاختلاف هو السمة الأكثر تحديدًا لعام 2025.

انخفض حجم رأس المال المحتفظ به في الإيثريوم (أو على الأقل القيمة بالدولار الأمريكي)، لكن كفاءة تسييل نشاط الشبكة زادت بشكل كبير.تحقق الشبكة قيمة أكبر برأس مال أقل، مما يشير إلى أن النظام بأكمله ينتقل من التوسع في المضاربة إلى الاستخدام المستدام.

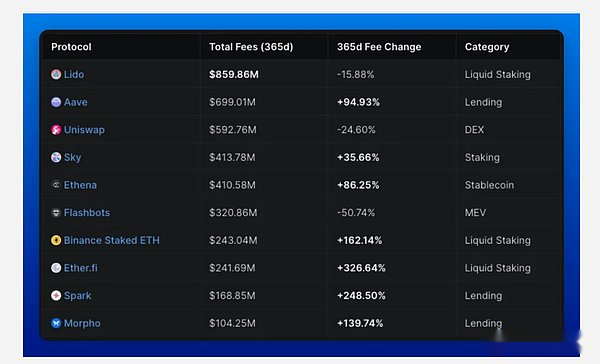

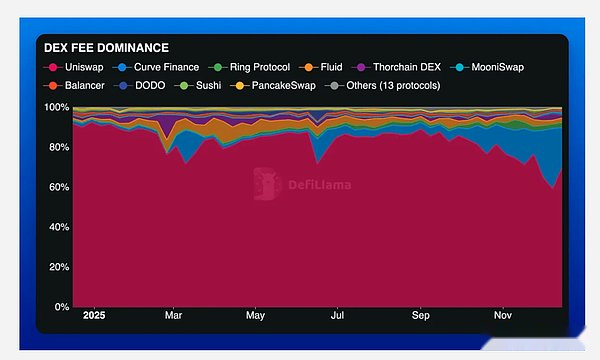

تهيمن ثلاثة بروتوكولات رئيسية على النظام البيئي للرسوم: يمثل Lido حوالي 17% من إجمالي رسوم Ethereum، يليه Aave بنسبة 13%، ويساهم Sky بحوالي 10%.الثلاثة معًا يخلقون ما يقرب من 40% من الإنتاجية الاقتصادية للشبكة بأكملها.

ومع ذلك، حتى في هذا المشهد المهيمن، لا تزال التغييرات مرئية.على الرغم من أن Lido وUniswap لا يزالان يحتلان المرتبة الأولى في تصنيفات الرسوم التراكمية، إلا أن نمو الرسوم على أساس سنوي قد تباطأ أو حتى انخفض.ولم تنهار الحصة السوقية، ولكنها تتآكل تدريجياً بسبب المنافسين الأسرع حركة.

دخل الاتفاقية

إذا تم تخفيض رسوم المناولة إلى مستوى دخل الاتفاقية الفعلي، فسوف يتغير تصنيف الصناعة. بلغ إجمالي إيرادات بروتوكول التطبيقات لإيثريوم لهذا العام حوالي 786 مليون دولار، وهو انخفاض طفيف على أساس سنوي.تعكس الفجوة بين نفقات الرسوم وإيرادات البروتوكول حقيقة أن المزيد والمزيد من الإيرادات تذهب إلى جهات التحقق أو يتم حرقها بدلاً من إضافتها إلى خزانة البروتوكول.

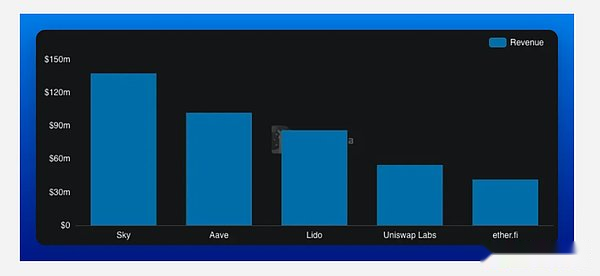

في هذه الفطيرة ذات الإيرادات الضيقة نسبيًا، تبرز Sky باعتبارها محرك تحقيق الدخل الأكثر لفتًا للانتباه.وقد شكلت حوالي 22% من إجمالي إيرادات البروتوكول لهذا العام، أي أكثر بكثير من Aave وLido (كلاهما بحوالي 11%).

إيرادات Sky البالغة 137 مليون دولار تتضاءل أمام Aave البالغة 92 مليون دولار و Lido البالغة 86 مليون دولار.إن الفجوة بين المركزين الأول والثاني واضحة وتعكس أن نموذج أعمال Sky أفضل في استخلاص القيمة من نشاط الشبكة بدلاً من مجرد استضافتها.

هيمنة التبادل اللامركزي

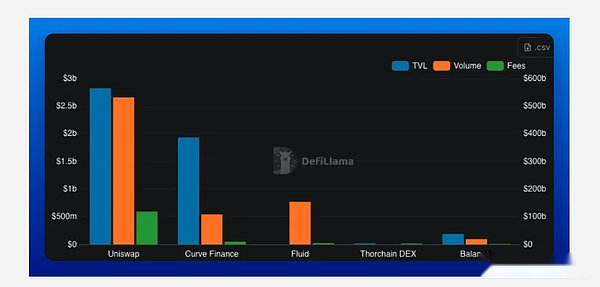

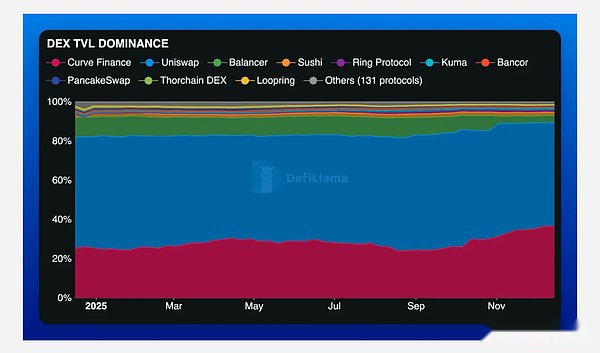

لا يزال Uniswap هو ملك المقايضات. وفي نهاية العام، بلغ إجمالي قيمتها المقفلة حوالي 2.8 مليار دولار أمريكي، وتجاوز حجم التداول التراكمي 2 تريليون دولار أمريكي، وبلغ دخل الرسوم حوالي 600 مليون دولار أمريكي.تستمر بنية V3 الخاصة بها في تحديد كفاءة رأس المال لصانعي السوق الآليين (AMMs).لكن هيمنتها تتآكل.

لا يزال Uniswap يسيطر على ما يزيد قليلاً عن نصف القيمة الإجمالية المقفلة على DEX، لكن Curve شهدت واحدة من أهدأ حالات التعافي خلال العام – حيث ارتفعت من 25% إلى أكثر من 36% من السوق.ومن خلال التركيز على عودة الطلب على السيولة للعملات المستقرة، أصبحت Curve مرة أخرى قوة لا يمكن تجاهلها في النظام البيئي.

لكن الأمر الأكثر إزعاجًا كان صعود السوائل.على الرغم من عدم وجود إحصاءات تقليدية للقيمة الإجمالية المقفلة (TVL) في العديد من منصات تجميع البيانات، فقد استحوذت Fluid على حصة كبيرة من حجم التداول والرسوم.واليوم، تحتل المرتبة الثانية من حيث حجم تداول DEX وإيرادات الرسوم، حيث كسبت أكثر من 140 مليون دولار من الرسوم مع ما يزيد عن 300 مليار دولار من حجم التداول.

هذا العام، انخفض حجم تداول DEX الخاص بـ Uniswap من حوالي 70% إلى أقل من 50%، وانخفضت هيمنتها على رسوم المناولة من أكثر من 90% إلى أقل من 70%.وفي الوقت نفسه، ارتفعت حصة رسوم شركة Curve من نسبة ضئيلة إلى أكثر من 20%.

وهذا ليس انهيارا، بل هو مظهر من مظاهر تجزئة السوق.بدأت جودة تنفيذ التجارة وكفاءة التوجيه وتخصص السيناريوهات في التأثير على المشهد التنافسي أكثر من العلامة التجارية نفسها.

انطلاقًا من نسبة القيمة السوقية إلى إجمالي القيمة المقفلة، فإن Curve وBalancer في أدنى مستوياتهما في الصناعة.يتمتع كلا البروتوكولين بسيولة عميقة ومستقرة مقارنة بالقيمة السوقية لكل منهما، مما يعني أن السوق متشكك بشأن الدفاعية طويلة المدى لتدفقات الرسوم الخاصة بهما.

يثبت انتعاش حصة رسوم Curve هذا العام أنه لا يزال يتمتع بقيمة اقتصادية مهمة، ويعكس أيضًا الهجرة السريعة لسيولة DEX عندما تتغير آلية الحوافز أو جودة التنفيذ.

Uniswap موجود في نظام تقييم مختلف. على الرغم من فقدان بعض السيطرة على الحجم والرسوم على مدار العام، إلا أنها لا تزال واحدة من الأصول التي تتمتع بنسبة السعر إلى الرسوم الأكثر جاذبية في الصناعة.

هذا الانحراف في التقييم والأداء مهم: فهو يظهر أنه حتى مع اشتداد الضغوط التنافسية، فإن السوق لا يزال على استعداد لتأييد قدرات Uniswap في توليد التدفق النقدي، والتعامل معها بشكل فعال كبنية تحتية بيئية بدلاً من كونها أصل نمو.بمعنى آخر، لم يعد يتم تسعير Uniswap مثل AMM المضاربة وأقرب إلى المكونات الأساسية للبورصة الناضجة.

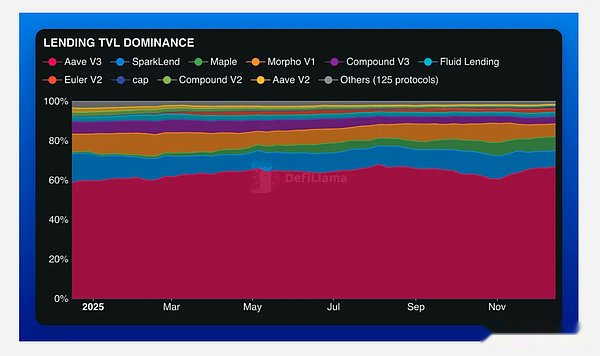

الهيمنة في مجال الإقراض

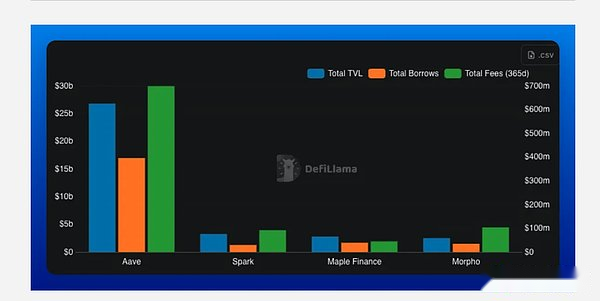

إذا كان سوق DEX مجزأ، فإن مساحة الإقراض تظهر الاتجاه المعاكس. Aave هي الشركة الرائدة بلا منازع في مجال الائتمان عبر السلسلة – حيث يبلغ إجمالي قيمتها المقيدة حوالي 8 أضعاف قيمة أقرب منافس لها، ويبلغ دخل الرسوم الخاص بها حوالي 7 أضعاف دخل أقرب منافس لها.في مجال تعتبر فيه الثقة وعمق السيولة وإدارة المخاطر أمرا بالغ الأهمية، فإن شركة Aave لديها عدد قليل من المنافسين.

وقد توسع موقعها المهيمن بشكل أكبر هذا العام: حيث ارتفعت القيمة الإجمالية في مجال الإقراض من حوالي 61% إلى أكثر من 67%.وانكمشت حصة Spark وركود Morpho، لكن Maple شهدت نموًا هائلاً – حيث ارتفعت من أقل من 1% إلى أكثر من 7% من حصة السوق، مدفوعة بالتبني المؤسسي والطلب على الائتمان الخاص.

إن نسبة رسوم المناولة متشابهة، ولكن هناك تطور: لا تزال Aave تمثل ما يقرب من نصف رسوم معالجة القروض، ولكن شركة Maple استحوذت على أكثر من 21٪ من الحصة، ودخلت أراضي Aave مباشرة.لا يتخلى السوق عن القادة، بل يبني بشكل انتقائي أنظمة بيئية جديدة حولهم.

وباعتبارها الركيزة الأساسية لنظام ائتمان إيثريوم، تظل نسبة السعر إلى الرسوم (P/F) في Aave متحفظة نسبيًا.يعتبر Euler هو الاستثناء الوحيد، مع نسبة P/F أقل، على الرغم من كونه مجرد جزء صغير من حجم Aave وعمق السيولة.

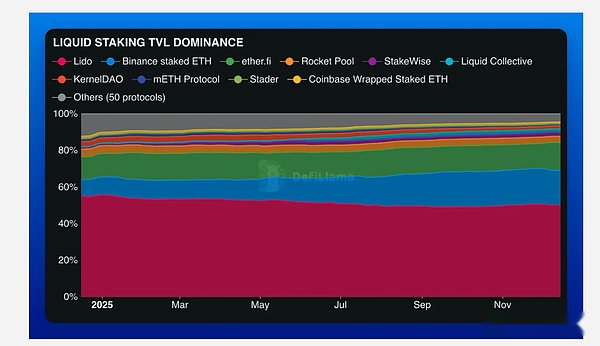

هيمنة LST

يظل ليدو عملاقًا في هذا المجال. مع إجمالي قيمة مقفلة تزيد عن 25 مليار دولار أمريكي، فهي تمتلك أكثر من ضعف رأس مال منتج Binance لـ ETH، وقد فازت بـ “التاج الثلاثي” في مجال LST: أعلى إجمالي قيمة مقفلة، وأعلى رسوم معالجة، وأعلى دخل. لكن خندقها التنافسي يضيق.

فقدت Lido ما يقرب من 10 نقاط مئوية من حصتها في السوق خلال العام الماضي، في حين نمت حصة Binance من ETH بأكثر من 12 نقطة مئوية، حيث ارتفعت إلى حوالي 23.5٪.لقد عادت قنوات التوزيع الخاصة بالبورصات المركزية بقوة وحققت نتائج ملحوظة.

لا تزال هيمنة رسوم Lido متقلبة للغاية، حيث تتأرجح بين 60% و75% مع سعر ETH ونشاط الشبكة؛ في المقابل، تظهر حصة رسوم Binance نموًا خطيًا مستقرًا. الفرق بين الاثنين لا يكمن في جودة المنتج، بل في قدرات التوزيع.

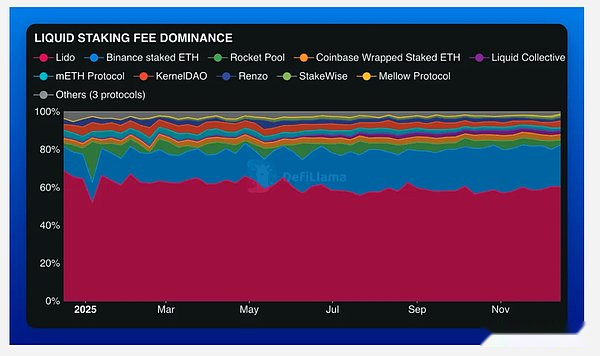

على الرغم من أهميته الاستراتيجية، فإن أداء التداول لرمز LST يُظهر أن السوق لا ينظر إليه كأصل يحقق تدفقًا نقديًا.إن نسبة القيمة السوقية إلى القيمة الإجمالية المقفلة عبر الصناعة عند مستوى منخفض، وحتى بالمقارنة مع قطاعات التمويل اللامركزي الأخرى، فإن العلاوة النسبية لـ Lido ليست واضحة – ويرجع ذلك أساسًا إلى أن معظم رموز LST يتم تنظيمها كأدوات للحوكمة والمرافق بدلاً من حقوق تقاسم الإيرادات.

باختصار، يمكن لطبقة التوقيع المساحي أن تنشئ الكثير من الرسوم، ولكن غالبًا ما لا يتمكن حاملو الرمز المميز من الحصول على هذه المزايا بشكل مباشر.وما لم يتم تحقيق السيطرة على تسييل العملة من خلال آلية واضحة لتراكم القيمة، أو قواعد أكثر وضوحًا لإعادة الشراء، أو من خلال الحوكمة الموثوقة، فإن السوق سيظل ينظر إلى رمز LST باعتباره “مفتاح وصول” إلى البروتوكول أكثر من كونه شهادة ملكية للمحرك الاقتصادي.

هناك سبب هيكلي أعمق لهذا الخصم في التقييم: تعتمد رسوم وإيرادات شركة LST بالكامل تقريبًا على الأصول الأساسية التي تتتبعها.عندما يرتفع سعر الإثيريوم، تزيد إيرادات الستاكينغ؛ عندما يتباطأ نشاط شبكة الإيثريوم، تنخفض إيرادات التخزين.وهذا يجعل الأداء الاقتصادي لـ LST مرتبطًا بشكل كبير بالأصول الأساسية، بدلاً من أن ينبع من أي بروتوكول ألفا فريد.

بالنسبة للمستخدمين، يؤدي هذا إلى سؤال بسيط: لماذا يحتفظ برموز الحوكمة أو المرافق الأكثر خطورة دون المطالبة المباشرة بالتدفق النقدي عندما يكون الاحتفاظ بـ ETH نفسه بشكل مباشر أكثر يلتقط نفس الإمكانات الصعودية؟ما لم يتمكن رمز LST من فصل قيمته بوضوح عن حركة سعر الأصل الأساسي، أو تقديم فوائد متباينة تتجاوز الارتباط السلبي، فإن هذه المقايضة ستستمر في الحد من كيفية تقييم السوق له.

صانع الملوك

إن الأشخاص الموجودين خلف الكواليس لا يمتلكون الأصول فحسب، بل يقودون أيضًا الأنشطة الاقتصادية الأساسية في مجالاتهم.

- <لي>

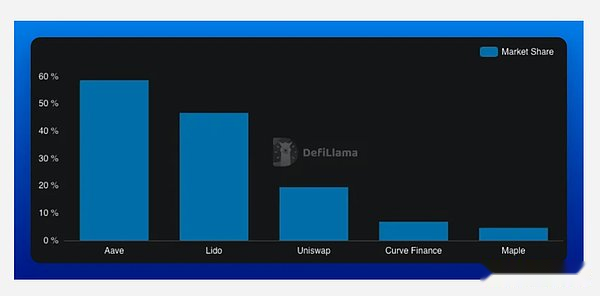

تمثل Aave 58.65% من حصة الإقراض في مجال التمويل اللامركزي (21.26 مليار دولار) وهي المصدر الرئيسي للائتمان للنظام البيئي؛<لي>

تحتل Lido مركزًا مهيمنًا بنسبة 46.69٪ (25.74 مليار دولار) من القيمة الإجمالية للمراكز السائلة المرهونة وهي حجر الزاوية للسيولة في ETH المتعهد بها؛<لي>

تستحوذ Uniswap على 20.75% من إجمالي حجم تداول DEX (2.53 مليار دولار من حجم التداول اليومي) وتظل المنصة الأكثر تداولًا في DeFi.

تشير البيانات إلى أن شركتي Aave وLido قد حققتا “نموًا كبيرًا” في مجالات تخصصهما، حيث سيطرتا على ما يقرب من نصف حصة السوق أو أكثر.ومع ذلك، فإن كفاءة Uniswap من حيث الحجم الإجمالي والقيمة المقفلة، واستيلاء Maple على الإقراض المؤسسي، وعودة Curve للسيطرة على سيولة العملات المستقرة، كلها تشير إلى نفس الاتجاه: يتم اكتساب حصة السوق بشكل متزايد من خلال وظائف متخصصة بدلاً من الاعتماد فقط على تراكم الأصول السلبية.

ما الذي يكشفه عام 2025 حقًا عن الإيثيريوم؟

لن يرتفع صوت الإيثريوم في عام 2025، بل سيزداد إحكامًا.القيمة الإجمالية المقفلة في طريقها إلى البرودة، والرسوم في ارتفاع، والقوة مركزة – وتنتقل الشبكة من التوسع المضاربي وغير المنظم إلى شيء أكثر صعوبة في التزييف: الكثافة الاقتصادية.

تظل Aave وLido وUniswap في قلب النظام البيئي وهي الخيارات الافتراضية للائتمان والتحصيل واكتشاف الأسعار.لكن التغييرات على حافة النظام البيئي هي حيث توجد الإشارات: يستعيد Curve جاذبية مجال العملات المستقرة، ويجذب Fluid تدفقات رأس المال بهندسة مختلفة، ويثبت Maple أن هناك طلبًا حقيقيًا على الائتمان عبر السلسلة في نماذج DeFi غير 2021.

في الإيثريوم في عام 2025، لم يعد السرد الأساسي يدور حول جذب رأس المال، بل حول السماح لرأس المال الحالي بتوليد العائدات.