<سبان ليف = "">المؤلف: أبحاث GMF

<سبان ليف = "">[ملاحظة المحرر] في حوالي عام 2000، شهدت صناعة البنية التحتية للاتصالات في الولايات المتحدة، ممثلة بشركتي لوسنت وسيسكو، مرحلة انتقالية من النمو المرتفع إلى الانهيار.في هذا التقرير، نستعرض بعمق انهيار صناعة الاتصالات في عام 2000، وخاصة انهيار شركة لوسنت، ونقارن أبعاد المخاطر مع النظام البيئي للذكاء الاصطناعي اليوم.

<سبان ليف = "">نحن نعتقد،<ب>بالمقارنة مع عام 2000، فإن النظام البيئي الحالي للذكاء الاصطناعي يضم ثلاث خصائص رئيسية مشتركة، وقد ظهرت نقاط ضعفه في البداية..ومع ذلك، فإن تمويل سلسلة التوريد يعد مضخمًا لدورة الصناعة وليس محفزًا لها، كما أن انخفاض الطلب على الإنفاق الرأسمالي يمثل الضربة القاتلة.على المدى القصير، وبالنظر إلى الموقف الفضفاض نسبيًا للاحتياطي الفيدرالي والنقص الحالي في وحدات معالجة الرسومات، فمن المتوقع أن يستمر حماس السوق لبعض الوقت.<ب><سبان ليف = "">على المدى الطويل، تعني التوقعات الحالية الأكثر تفاؤلاً للإنفاق الرأسمالي للذكاء الاصطناعي أن الذكاء الاصطناعي يجب أن يحقق أكبر نجاح للبشرية منذ الثورة الصناعية.<سبان ليف = "">.

<سبان ليف = "">تتكون هذه المقالة من ستة أجزاء. يستعرض الجزء الأول الأسباب الثلاثة التي أدت إلى فقاعة الاتصالات في عام 2000؛ ويصف الجزء الثاني بإيجاز المراحل الثلاث ومؤشرات السوق بعد انفجار الفقاعة؛ يناقش الجزء الثالث حالة الانهيار المالي لسلسلة التوريد الخاصة بشركة “لوسنت” بالتفصيل؛ ويفكك الجزء الرابع بيئة التمويل الدائري الحالية في مجال الذكاء الاصطناعي ويحلل أوجه التشابه الثلاثة الرئيسية بينها وبين عام 2000؛ويناقش الجزء الخامس أربعة أسباب للتفاؤل؛ وينتهي الجزء السادس.

<سبان ليف = "">1. أسباب فقاعة الاتصالات عام 2000

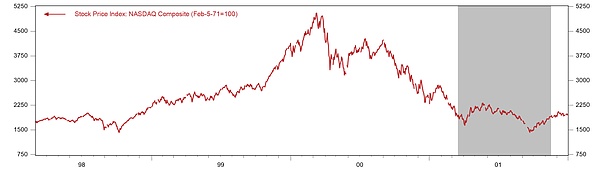

<سبان ليف = "">في 10 مارس 2000، ارتفع مؤشر ناسداك إلى 5048.6 نقطة، مسرعًا ذروته وقفز بنسبة 40٪ في ربع واحد فقط. في ذلك الوقت، تجاوزت القيمة السوقية لشركة سيسكو العملاقة في الصناعة 500 مليار دولار أمريكي، ووصلت القيمة السوقية لشركة لوسنت ذات مرة إلى 240 مليار دولار أمريكي. ولكن بعد ذلك بلغت أسعار أسهم التكنولوجيا ذروتها ثم انخفضت.وبحلول مارس 2001، انخفض مؤشر ناسداك بنسبة 60% في عام واحد فقط. وبحلول أدنى نقطة في عام 2002، بلغ الحد الأقصى التراكمي للانحدار 78%، وانفجرت فقاعات الاتصالات والإنترنت. وكانت الأسهم الفردية أكثر بؤسا.وانخفضت شركة سيسكو من 80 دولارًا للسهم الواحد في عام 2000 إلى حوالي 15 دولارًا في نهاية عام 2001. وانخفضت شركة لوسنت من الذروة البالغة 65 دولارًا في عام 1999 إلى أقل من دولار واحد في عام 2002، وهي خسارة تزيد عن 98٪.قامت صناعة معدات الاتصالات بأكملها بتسريح أكثر من 500 ألف شخص من عام 2001 إلى عام 2003.

<ب><سبان ليف = "">وبعد فوات الأوان، كانت الفقاعة نتيجة للتغيرات التنظيمية، والتقدم التكنولوجي، والسياسة النقدية المتساهلة.<سبان ليف = "">.

<سبان ليف = "">الشكل 1: مؤشر ناسداك

<سبان ليف = "">

مصدر البيانات: هافر، أبحاث GMF

<سبان ليف = "">1) التنظيم: قانون الاتصالات يفرض منافسة مفرطة

<ب><سبان ليف = "">كان قانون الاتصالات لعام 1996 هو المحفز السياسي الأكثر مباشرة لتشكيل الفقاعة.<سبان ليف = "">.<سبان ليف = "">ويتلخص الهدف الأساسي لمشروع القانون في كسر احتكار شركات الجرس الإقليمية (RBOCs) التي تشكلت بعد انفصال شركة AT&T في خدمات الهاتف المحلية، ويعلن بوضوح أن “أي مؤسسة يمكنها الدخول في أي عمل تجاري في مجال الاتصالات، وأن أي عمل تجاري في مجال الاتصالات قادر على التنافس مع أي منافس في أي سوق”.ولتحقيق هذا الهدف، يتطلب مشروع القانون أن تسمح شركات النقل الحالية (ILECs) للوافدين الجدد بالاتصال البيني في “أي نقطة وصول ممكنة من الناحية الفنية”، وإعادة بيع الخدمات لشركات النقل المحلية المنافسة (CLECs) بأسعار الجملة، وتوفير “وصول غير تمييزي وغير مجمع إلى عناصر الشبكة”.كان المقصود من هذه الأحكام خفض حواجز الدخول إلى السوق، لكنها في الواقع خفضتها إلى ما يقرب من الصفر، وأي شركة لديها رأس مال تعتقد أنها قادرة على تحدي المشغلين التقليديين.

<ب><سبان ليف = "">وفي غضون خمس سنوات بعد إقرار مشروع القانون، ظهر أكثر من 300 شركة CLECs في الولايات المتحدة، تتنافس على حصة من سوق الهاتف المحلي.<سبان ليف = "">.<سبان ليف = "">وقد جمع هؤلاء الوافدون الجدد عشرات المليارات من الدولارات من أسواق رأس المال، ووعدوا بالتغلب على شركات النقل القديمة بتقنيات جديدة وخدمات أفضل.ومع ذلك، تكمن المشكلة في أن قدرة السوق أصغر من العرض الجديد: تعد خدمة الهاتف المحلية في الولايات المتحدة سوقًا ناضجة تبلغ إيراداتها السنوية حوالي 100 مليار دولار أمريكي، مع إمكانات نمو محدودة، ولكن هناك المئات من اللاعبين الذين يحاولون تقسيم هذه الكعكة.والأمر الأكثر خطورة هو أن أغلب هذه الشركات تفتقر إلى المزايا الفنية الحقيقية أو مزايا التكلفة، وتعتمد نماذج أعمالها على المراجحة التنظيمية بدلاً من خلق القيمة ــ من خلال تأجير شبكات المشغلين الحاليين بأسعار الجملة أقل من أسعار التجزئة، ثم إعادة بيعها للعملاء النهائيين بسعر أعلى.يصعب تحقيق هذا النموذج للربح بسبب المنافسة الشرسة للغاية.وبحلول عام 2002، كان أكثر من ثلثي شركات CLECs قد أعلنت إفلاسها أو اضطرت إلى الانسحاب من السوق، وتجاوزت الخسائر التراكمية لهذه الصناعة 50 مليار دولار.

<سبان ليف = "">2) الاستثمار: “ليس من المبالغة أبدًا مد المزيد من الألياف الضوئية”.

<ب><سبان ليف = "">أصبحت عبارة “حركة الإنترنت تتضاعف كل 90 يومًا” عقيدة صناعة الاتصالات في ذلك الوقت<سبان ليف = "">.<سبان ليف = "">وفي الفترة من 1994 إلى 1996، زادت حركة الإنترنت في الولايات المتحدة من 16.3 تيرابايت شهريًا إلى 1500 تيرابايت (Odlyzko, 2002).وقد أدى ذلك إلى توقعات متفائلة غير مسبوقة لنمو السوق في عرض النطاق الترددي والطلب على الألياف الضوئية.<سبان ليف = "">أصبحت عبارة “حركة المرور على الإنترنت تتضاعف كل 90 يومًا” هي العبارة الأكثر شيوعًا في ذلك الوقت.<سبان ليف = "">ظهرت لأول مرة في تقارير الصناعة في منتصف التسعينيات، ثم انتشرت بعد ذلك بشكل فيروسي من خلال تقارير المحللين وتقارير وسائل الإعلام.إذا كان هذا التقدير صحيحا، فإن الطلب ينمو 16 مرة في السنة، وسيتم استنفاد أي قدرة حالية في غضون بضعة أشهر، ولا يمكن وضع أي كمية من الألياف أكثر من اللازم.<ب><سبان ليف = "">أعلن الرئيس التنفيذي لشركة WorldCom Bernard Ebbers في مؤتمر للمستثمرين “أننا لا نبني اليوم ولكن لتلبية احتياجات السنوات العشر القادمة”. وعدت نشرة شركة Global Crossing بأن شبكة الألياف الضوئية الخاصة بها ستكون مشبعة بالكامل بحلول عام 2005.<سبان ليف = "">.

<ب><سبان ليف = "">لكن العديد من الدراسات في ذلك الوقت أشارت إلى أن نمو الطلب لم يكن مجنونا إلى هذا الحد.<سبان ليف = "">.<سبان ليف = "">اكتشف أندرو أودليزكو، الباحث في مختبرات بيل، من خلال تحليل بيانات حركة المرور الفعلية أنه على الرغم من أن النمو الهائل لـ “مضاعفة 90 يومًا” قد حدث في فترة زمنية قصيرة من عام 1995 إلى عام 1996، إلا أن معدل النمو الحقيقي لحركة مرور الشبكة الأساسية في الولايات المتحدة بعد عام 1996 كان 100٪ فقط سنويًا.وأشار كذلك إلى أن بيان “المضاعفة لمدة 90 يومًا” ينبع من قراءة خاطئة للبيانات الجزئية والدعاية المصلحة الذاتية من قبل المشاركين في الصناعة. لكن عندما نُشرت مقالته كانت الفقاعة قريبة من ذروتها، وكان الخوف من تفويت الفرصة (FOMO) قوياً، لذلك لم يثير المقال نقاشاً واسعاً.

<ب><سبان ليف = "">والأمر الأكثر خطورة هو أن التقدم التكنولوجي تسبب في توسع العرض إلى ما هو أبعد من الطلب.<سبان ليف = "">.<سبان ليف = "">إن نضج تقنية تعدد الإرسال بتقسيم الطول الموجي الكثيف (DWDM) يسمح للألياف الضوئية الواحدة بإرسال عشرات أو حتى مئات الإشارات ذات أطوال موجية مختلفة في وقت واحد.وفقا للتطور التكنولوجي من عام 1995 إلى عام 2000، ارتفعت قدرة نظام DWDM من الأطوال الموجية الأولية 4-8 إلى 128 طولا موجيا، وهو ما يعادل زيادة قدرة الألياف الضوئية الواحدة بمقدار 16-32 مرة (الأنظمة التجارية التقليدية)، وتصل الأنظمة المتقدمة حتى 128-160 مرة.

<ب><سبان ليف = "">والنتيجة هي نشر الألياف وإهدارها على نطاق مذهل<سبان ليف = "">.<سبان ليف = "">بين عامي 1996 و2001، مددت الولايات المتحدة وحدها أكثر من 80 مليون ميل من الألياف الضوئية، وهو ما يكفي للدوران حول الأرض 3200 مرة أو إلى القمر والعودة 170 مرة.<سبان ليف = "">ومع ذلك، بحلول عام 2002، أظهر تحليل الصناعة أن 5-10٪ فقط من الألياف الضوئية تم “إضاءتها” ووضعها قيد الاستخدام.<سبان ليف = "">أكثر من 90% منها يتحول إلى “ألياف داكنة” ويتم دفنها بشكل دائم تحت الأرض أو تحت سطح البحر.<سبان ليف = "">أشارت مجلة “وايرد” بحدة في تقرير لها عام 2001 إلى أن “اقتصاد السليكون يطيع القانون الذي ينص على أن العرض يخلق الطلب. ومن المؤسف أن هذا ليس صحيحًا بالنسبة للألياف”.

<ب><سبان ليف = "">وبعد فوات الأوان، تبين لنا أن التقدم التكنولوجي قد حدث بالفعل، ولكن سوء تقدير السوق للتقدم ووقت التسويق كان سبباً في تحويل الثورة إلى كارثة مالية.<سبان ليف = "">.<سبان ليف = "">وقد ارتفع عدد مستخدمي الإنترنت من 16 مليوناً عام 1995 إلى 360 مليوناً عام 2000، أي بمعدل نمو سنوي متوسط قدره 70%.ومع ذلك، فإن نمو المستخدمين لا يعني النمو المتزامن للطلب على عرض النطاق الترددي: فالتطبيقات المبكرة كانت في الأساس عبارة عن نصوص وصور؛لم تصبح تطبيقات النطاق الترددي العالي مثل بث الفيديو شائعة حتى منتصف وأواخر العقد الأول من القرن الحادي والعشرين.كان لتوقعات الطلب في أواخر التسعينيات خطأان رئيسيان: نمو المستخدمين إلى أجل غير مسمى، وكانت متطلبات عرض النطاق الترددي لكل مستخدم تنمو بسرعة.والحقيقة هي أن نمو المستخدمين تباطأ بعد عام 2000، وكانت شعبية تطبيقات النطاق الترددي العالي بعد 5 إلى 7 سنوات مما كان متوقعا.

<سبان ليف = "">3) العملة: فشل جرينسبان في كبح جماح “الوفرة غير العقلانية” في الوقت المناسب

<ب><سبان ليف = "">وفي منتصف وأواخر التسعينات، غذت الظروف النقدية المتساهلة فقاعة الاتصالات<سبان ليف = "">.<سبان ليف = "">منذ توليه منصب رئيس بنك الاحتياطي الفيدرالي في عام 1987، حظيت خطة جرينسبان المزعومة “بسياسة جرينسبان” باعتراف السوق تدريجياً.<ب><سبان ليف = "">ما يعنيه ذلك هو أنه عندما تواجه الأسواق المالية أزمة<سبان ليف = "">خفض سعر الفائدة بسرعة<سبان ليف = "">لدعم الاقتصاد وأسواق الأسهم مع البقاء على الهامش مع تضخم فقاعات الأصول<سبان ليف = "">.<سبان ليف = "">ويدفع هذا التباين في السياسات المستثمرين إلى الاعتقاد بأن بنك الاحتياطي الفيدرالي سوف يتحمل مخاطر الجانب السلبي، وبالتالي يميلون إلى تبني استراتيجيات استثمارية أكثر خطورة.وفي الوقت نفسه، شهد الاقتصاد الأمريكي أطول دورة توسع بعد الحرب من عام 1991 إلى عام 2000، مع انخفاض معدل البطالة إلى أقل من 4% وبقاء معدل التضخم معتدلاً.وفي سياق “الاقتصاد المعتدل” هذا، أبقى جرينسبان سعر الفائدة على الأموال الفيدرالية منخفضًا نسبيًا: بعد زيادة قصيرة في أسعار الفائدة من عام 1993 إلى عام 1994، كان سعر الفائدة مستقرًا في نطاق 4.75٪ إلى 6٪ من عام 1995 إلى عام 1999، وكان سعر الفائدة الحقيقي (صافي التضخم) عند مستوى منخفض تاريخيًا يتراوح بين 2٪ إلى 3٪.

<ب><سبان ليف = "">وبشكل خاص، كان موقف جرينسبان تجاه الفقاعات متذبذباً، ولم تترجم تحذيراته إلى سياسات جوهرية.<سبان ليف = "">.<سبان ليف = "">ففي الخامس من كانون الأول (ديسمبر) 1996، ألقى خطابه الشهير “الوفرة الطائشة” في واشنطن، حيث تساءل ما إذا كانت تقييمات سوق الأوراق المالية قد انحرفت عن الأساسيات: “كيف يمكننا أن نحكم على أن الوفرة الطائشة كانت سبباً في دفع أسعار الأصول إلى الارتفاع بشكل مفرط؟” أثار هذا البيان على الفور اضطرابًا في أسواق الأسهم العالمية.ومع ذلك، فإنه لم يغير لهجة السياسة الفضفاضة نسبيا. بعد أزمة إدارة رأس المال طويل الأجل في عام 1998، خفض جرينسبان أسعار الفائدة بمقدار 75 نقطة أساس، لكن السوق أشارت بشكل عشوائي إلى أن هذا لم يكن ضروريا، فارتفعت أسعار الفائدة على السندات الأمريكية طويلة الأجل بشكل حاد.وقد أرسلت تدابير التدخل هذه بشكل متكرر إشارة إلى السوق مفادها أن بنك الاحتياطي الفيدرالي سوف يقدم الدعم، مما يزيد من تعزيز ميول المستثمرين إلى خوض المخاطر.ولم يبدأ جرينسبان دورة رفع أسعار الفائدة إلا في أوائل عام 2000 عندما تضخمت الفقاعة إلى الحد الأقصى، الأمر الذي أدى بدلاً من ذلك إلى انفجار الفقاعة.

<سبان ليف = "">2. ثلاث مراحل من انفجار الفقاعة والمؤشرات المقابلة

<سبان ليف = "">لقد تم تقسيم الفقاعة التي انفجرت في عام 2000 تقريباً إلى ثلاث مراحل، مع إشارات وأعراض مختلفة في كل مرحلة.

<سبان ليف = "">1) الاقتصاد الكلي: التشديد النقدي والتدهور الأولي للطلب الكلي

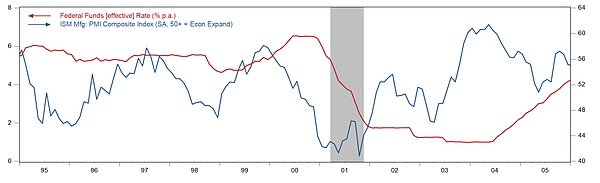

<ب><سبان ليف = "">ويشكل تحول السياسة النقدية محفزاً كبيراً لانفجار الفقاعة<سبان ليف = "">.<سبان ليف = "">في الرابع عشر من يناير/كانون الثاني 2000، ألقى رئيس بنك الاحتياطي الفيدرالي جرينسبان خطاباً حذر فيه من فقاعات الأصول ومخاطر التضخم الناجمة عن “تأثير الثروة”.بلغ مؤشر داو جونز الصناعي ذروته في ذلك اليوم. وفي وقت لاحق، قام بنك الاحتياطي الفيدرالي برفع سعر الفائدة من 4.75% إلى 6.5% في النصف الأول من عام 2000، أي ما يعادل 175 نقطة أساس. وفي مارس 2000، انعكس مؤشر ناسداك بسرعة.ففي الفترة من مارس/آذار إلى إبريل/نيسان، هبطت أسهم شركة الإنترنت الشهيرة ياهو بنسبة 30%، كما هبطت أسهم شركتي eBay وAmazon بنسبة 40% إلى 50%، كما هبطت أسهم Akamai وCommerce One بأكثر من 70% في شهر واحد.<ب><سبان ليف = "">لم تؤثر هذه الجولة من انهيار سوق الأسهم على معنويات المستثمرين فحسب، بل الأهم من ذلك أنها “دمرت” قنوات تمويل الأسهم لمشغلي الاتصالات، مما جعل من الصعب الاستمرار في دعم الاستثمار في بناء الشبكات، مما أدى إلى التخفيض القسري لخطط الإنفاق الرأسمالي.<سبان ليف = "">.<سبان ليف = "">كما تتزايد تكاليف تمويل السندات بسرعة، وتتسع الفروق الائتمانية لشركات الاتصالات، ويصعب إصدار السندات ذات العائد المرتفع، كما أن نماذج الأعمال التي تعتمد على توسيع الديون غير مستدامة.

<ب><سبان ليف = "">ومن منظور البيانات الاقتصادية الإجمالية، فإن الانخفاض الكبير في مؤشر مديري المشتريات التصنيعي في أغسطس 2000 قدم دليلاً واضحاً على تباطؤ الاقتصاد الكلي.<سبان ليف = "">.منذ نهاية عام 1999،<سبان ليف = "">بلغ مؤشر ISM PMI ذروته رسميًا ثم انخفض.ومع ذلك، اعتبرت الصناعة هذا بمثابة تقلب دوري وليس نقطة تحول هيكلية في ذلك الوقت.ولم تكن توقعات السوق لأرباح الشركات المصنعة للمعدات قد تم تعديلها بعد، وكان مؤشر ستاندرد آند بورز 500 قريباً من الوصول إلى مستوى مرتفع جديد في سبتمبر/أيلول 2000. ولكن بعد ذلك تسارع مؤشر مديري المشتريات من انحداره في النصف الثاني من عام 2000، وانخفض إلى نطاق “الركود التصنيعي العميق” الذي بلغ نحو 42 نقطة في أوائل عام 2001. وعندها فقط أدركت السوق أن انحدار صناعة الاتصالات كان في واقع الأمر تدهوراً بنيوياً.

<سبان ليف = "">الشكل 2: سعر الفائدة الفيدرالي ومؤشر مديري المشتريات (PMI).

<سبان ليف = "">

مصدر البيانات: هافر، أبحاث GMF

<سبان ليف = "">2) تحذير الأداء: مراجعة خطة الإنفاق الرأسمالي وتحذير إيرادات الشركة

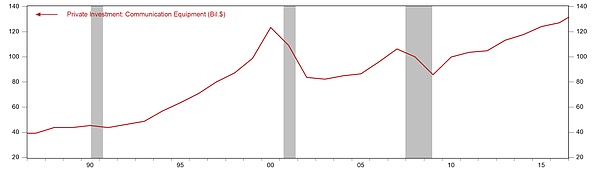

<سبان ليف = "">شهدت شركات معدات الاتصالات انخفاضات حادة خلال انهيار الاقتصاد الجديد في عامي 2001 و2002، ويرجع ذلك إلى حد كبير إلى الانخفاض الحاد في نفقات المعدات الرأسمالية (CAPEX) في صناعة الاتصالات الأمريكية.وفي الفترة من 1995 إلى 2000، بلغ معدل النمو السنوي المركب للإنفاق الرأسمالي في مجال الاتصالات 23%، بينما انخفض في الفترة من 2000 إلى 2003 بنسبة 28%.وتسبب الإفراط في الاستثمار في المرحلة المبكرة في تعرض الاستثمار الإجمالي في معدات الاتصالات للشركات الأميركية لانكماش طويل، ولم يتجاوز مستوى عام 2000 إلا في عام 2015، أي بعد 15 عاما.

<سبان ليف = "">الشكل 3: استثمار الشركات الأمريكية في معدات الاتصالات (بالدولار الأمريكي)

<سبان ليف = "">

مصدر البيانات: هافر، أبحاث GMF

<ب><سبان ليف = "">كان تحذير الأداء الذي أصدرته شركة Lucent في 6 يناير 2000 هو أول تنبيه صغير في سلسلة صناعة معدات الاتصالات.<سبان ليف = "">.<سبان ليف = "">أعلنت الشركة أن أرباح الربع الأول للسهم الواحد للسنة المالية 2000 كانت أقل بحوالي 30٪ من المتوقع.وانخفض سعر سهمها بنسبة 28٪ في ذلك اليوم من 72.38 دولارًا أمريكيًا إلى 52 دولارًا أمريكيًا، وتبخرت قيمتها السوقية بأكثر من 20 مليار دولار أمريكي في يوم واحد. اعترف الرئيس التنفيذي ريتشارد ماكجين قائلاً: “من الواضح أننا نشعر بخيبة أمل إزاء نتائج هذا الربع”، لكن المتحدث باسم الشركة أصر على أن “هذه ليست مسألة طلب…إنها عثرة في الطريق”.<سبان ليف = "">في الواقع،<سبان ليف = "">لم يكن الأمر كذلك حتى التحذير الثاني في 20 يوليو 2000، حيث أكدت إدارة لوسنت أن الانخفاض في الطلب كان اتجاهًا هيكليًا.وقد انخفض بأكثر من 50% عن الذروة التي بلغها في بداية العام.<ب><سبان ليف = "">وبعد فوات الأوان، نجد أن الإنذار المبكر في يناير/كانون الثاني كان بمثابة “الكناري في منجم الفحم” الأقدم في سلسلة الصناعة بأكملها.<سبان ليف = "">.

<ب><سبان ليف = "">كان فشل شركة Cisco في تلبية توقعات الأداء للمرة الأولى في فبراير 2001 بمثابة علامة على سقوط الشركة الرائدة في مجال تصنيع المعدات<سبان ليف = "">.<سبان ليف = "">أعلنت الشركة عن أرباح الربع الثاني من العام المالي 2001 للسهم الواحد والتي كانت أقل بنسبة 1 سنت فقط من المتوقع، وكانت الإيرادات البالغة 6.75 مليار دولار أقل من المتوقع الذي يتراوح بين 7.0 و7.2 مليار دولار.وحذر الرئيس التنفيذي جون تشامبرز من أن “العمل في يناير كان أكثر صعوبة مما توقعنا”. ومع ذلك، قبل شهرين فقط، في 4 ديسمبر، قال تشامبرز: “لم أكن أبدًا أكثر تفاؤلاً بشأن صناعتنا أو مستقبل Cisco.”لا يزال كبير مسؤولي الإستراتيجية مايك فولبي يصر في نوفمبر 2000، “لم نر أي علامة على التباطؤ”.

<ب><سبان ليف = "">في هذه المرحلة، انخفضت نفقات تكنولوجيا المعلومات في المؤسسات والنفقات الرأسمالية لمشغلي الاتصالات إلى الهاوية في عام 2001.<سبان ليف = "">.<سبان ليف = "">وخفضت شركات الاتصالات نفقاتها الرأسمالية بشكل حاد.انتهت فورة الاستثمار في الفترة 1999-2000، عندما تجاوز نصيب الفرد من الاستثمار في الألياف الضوئية 500 دولار أمريكي وبلغ الاستثمار التراكمي للفرد عدة آلاف من الدولارات الأمريكية، انتهت فجأة.كان لدى المشغلين مثل WorldCom قدر كبير من الديون في المرحلة المبكرة، وأجبرتهم ضغط الديون وصعوبات التمويل على خفض النفقات الرأسمالية بأكثر من 50%.وصل تراكم الطلبات لدى Cisco إلى مستوى قياسي في أوائل عام 2001، ولكن بحلول شهر مارس تحول إلى مخزون زائد. انخفضت الطلبيات الجديدة لشركة لوسنت بأكثر من 40% في السنة المالية 2001.

<سبان ليف = "">3) الانهيار: انخفاض قيمة المخزون، وارتفاع الديون الائتمانية المعدومة، والتعرض للاحتيال المحاسبي

<ب><سبان ليف = "">أعلنت شركة Cisco عن شطب مخزون بقيمة 2.25 مليار دولار في مارس 2001، وهو ما يمثل كارثة رسمية<سبان ليف = "">.<سبان ليف = "">تُعرف شركة Cisco بأنها تمتلك سلسلة التوريد الافتراضية الأكثر تقدمًا وأنظمة تكنولوجيا المعلومات في الوقت الفعلي.ومع ذلك، فإن هذا النظام يقوم على افتراض قاتل: سوف يستمر الطلب إلى أجل غير مسمى بمعدل نمو سنوي يتراوح بين 30% إلى 50%.كشف تشريح الجثة أن شركة Cisco “لم تقم أبدًا ببناء نموذج للتنبؤ بحدث بهذا الحجم” وأنه لم يتم تضمين أي سيناريوهات سلبية في نظام التنبؤ.يتذكر سيلبي ويلمان، وهو مسؤول تنفيذي متقاعد، صيف عام 2000 قائلاً: “كانت توقعاتنا لا تزال عالية بشكل لا يصدق. أردنا التأكد من أن النمو قوي، لذلك طلبنا الكثير”.<سبان ليف = "">يؤدي “تأثير السوط” لسلسلة التوريد إلى تضخيم كوارث المخزون.<سبان ليف = "">أوضح أجاي شاه، الرئيس التنفيذي لشركة Solectron، الشريك التصنيعي لشركة Cisco، آليات العد المزدوج للطلبات: “يرى الناس نقصًا ويتوقعون بشكل حدسي أعلى. يتطلب الشراء 100 قطعة، لكنهم يعلمون أنهم إذا طلبوا 100 فسوف يحصلون على 80 فقط، لذلك يطلبون 120 للحصول على 100.”تظهر دراسات الحالة الداخلية أنه عندما كان فريق المنتج يحتاج فعليًا إلى 10000 وحدة، قام ثلاثة موردين مستقلين بإنتاج 10000 وحدة، مما أدى إلى تراكم المخزون ثلاث مرات.والأمر الأكثر خطورة هو أن عددًا كبيرًا من المنتجات يتم تخصيصها للعملاء ولا يمكن إعادة بيعها، كما أن التكرارات التكنولوجية تؤدي بسرعة إلى انخفاض قيمة المخزون القديم.ونتيجة لذلك، تعاني المخزونات الضخمة من عمليات الشطب.

<ب><سبان ليف = "">أدت الديون المعدومة واسعة النطاق في تمويل الموردين إلى تآكل جميع الأرباح المتراكمة على مر السنين بسبب تخلف العملاء عن السداد.<سبان ليف = "">.<سبان ليف = "">وقد التزمت كل من شركات Lucent وNortel وCisco مجتمعة بأكثر من 13 مليار دولار أمريكي في شكل ائتمانات لشركات المصب.منطق هذا النوع من تمويل الموردين هو إقراض الأموال للمشغلين ذوي التدفق النقدي الضيق لشراء معداتهم الخاصة أثناء جنون سوق رأس المال، وذلك لتحفيز نمو الإيرادات على المدى القصير، ويتم التعامل معه على أنه حسابات مدينة بدلاً من قروض في المحاسبة، مما يخفي طبيعة مخاطر الائتمان الخاصة به.عندما وقع كبار العملاء مثل WorldCom وGlobal Crossing في صعوبات مالية وأفلسوا في نهاية المطاف في عام 2001، تحولت الحسابات المدينة لمصنعي المعدات إلى ديون معدومة على نطاق واسع. في القسم التالي، سنصف حالة شركة Lucent بالتفصيل.

<ب><سبان ليف = "">إن التعرض الهائل للاحتيال المحاسبي يضع المسمار الأخير في نعش الفقاعة<سبان ليف = "">.<سبان ليف = "">بدأت شركة WorldCom في إدراج النفقات الرأسمالية ضمن بنود النفقات في نهاية عام 2000 لتضخيم الأرباح.اكتشفت عمليات التدقيق الداخلي حالات شاذة في مايو 2002 وأبلغت مجلس الإدارة بها. وفي يونيو/حزيران، بدأت هيئة الأوراق المالية والبورصات تحقيقًا.في 21 يوليو، تقدمت شركة وورلدكوم بطلب لإشهار إفلاسها، لتصبح أكبر قضية إفلاس في تاريخ الولايات المتحدة في ذلك الوقت، حيث تضمنت أصولًا بقيمة 107 مليار دولار أمريكي وخصومًا بقيمة 41 مليار دولار أمريكي.قامت إنرون بإخفاء الديون والأرباح الملفقة من خلال المئات من الكيانات ذات الأغراض الخاصة ذات الأطراف ذات الصلة (SPEs)، باستخدام محاسبة السوق للاعتراف الفوري بالأرباح المقدرة من العقود على مدار العشرين عامًا القادمة كإيرادات جارية.وفي يوليو 2001، تضاعفت عائدات إنرون مقارنة بنفس الفترة من العام الماضي بينما تقلصت الصناعة بشكل عام. في أغسطس، استقال الرئيس التنفيذي جيفري سكيلينج فجأة وباع أسهمًا بقيمة 35 مليون دولار أمريكي.وفي أكتوبر، أعلنت عن إعادة صياغة تقريرها المالي وخفضت أرباحها في الفترة 1997-2000 بمقدار 586 مليون دولار أمريكي بنحو 23%. قدمت طلبًا لإفلاسها في 2 ديسمبر. وأظهرت تحقيقات هيئة الأوراق المالية والبورصة خلال نفس الفترة أن شركة لوسنت اعترفت بشكل غير صحيح بإيرادات بقيمة 679 مليون دولار في السنة المالية 2000، وضخمت نورتل الإيرادات بأكثر من 3 مليارات دولار في الفترة من 2000 إلى 2001، وقامت شركة كويست للاتصالات بتضخيم الإيرادات بأكثر من 3 مليارات دولار.<سبان ليف = "">تشير الإحصاءات إلى أنه في الفترة ما بين عامي 2000 و2002، اضطرت أكثر من 30 شركة كبرى لمعدات الاتصالات والشبكات إلى إعادة صياغة تقاريرها المالية، مع انخفاض تراكمي في الأرباح تجاوز 100 مليار دولار أمريكي.

<سبان ليف = "">3. مراجعة تمويل البائعين – مع أخذ شركة لوسنت كمثال

<ب><سبان ليف = "">أولا وقبل كل شيء، لا بد من التأكيد على أن ائتمان الموردين ليس “آفة”، كما أنه ليس مرادفا دائما للفقاعات.ويستخدم على نطاق واسع في الصناعات كثيفة رأس المال.<سبان ليف = "">.<سبان ليف = "">على سبيل المثال، في صناعة تأجير المعدات، مثل الآلات الثقيلة، يدعم الموردون مثل Caterpillar مشتريات العملاء من خلال الائتمان؛ وفي صناعة المعدات الزراعية، تستخدم شركات مثل John Deere هذا النموذج لمساعدة المزارعين على شراء الآلات الزراعية.وتشير تقديرات DataIntelo إلى أن سوق تمويل الموردين العالمي سيبلغ حوالي 220 مليار دولار أمريكي في عام 2024، مع معدل نمو مركب قدره 8.2% على مدى السنوات العشر المقبلة.ومع ذلك، فإن قضية شركة لوسنت تستحق إعادة النظر فيها لأنها تسلط الضوء على التأثير المتضخم لائتمان الموردين في أعلى وأسفل الدورة.

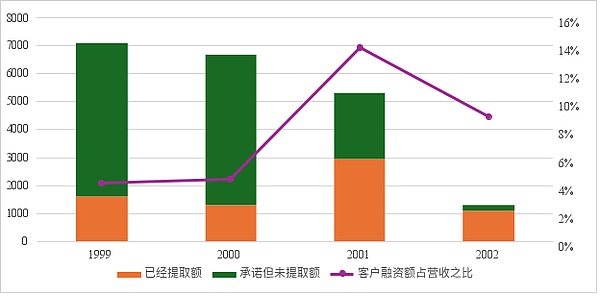

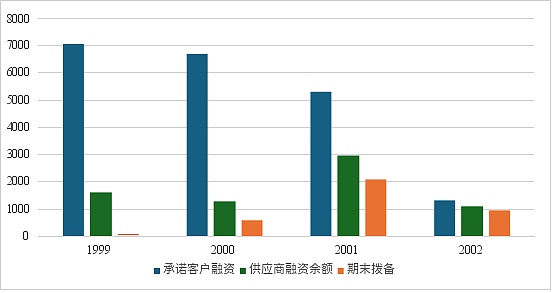

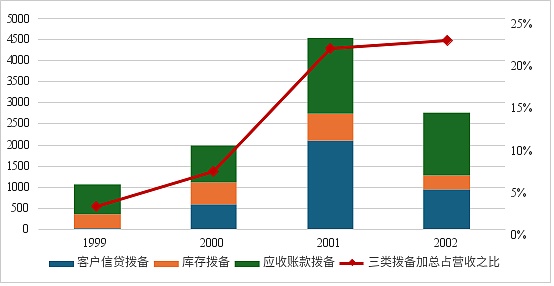

<ب><سبان ليف = "">كان ائتمان الموردين لشركة Lucent يمثل في السابق أكثر من 10% من الإيرادات<سبان ليف = "">.<سبان ليف = "">في عام 1999، كانت لوسنت أكبر شركة لمعدات الاتصالات في العالم، حيث بلغت إيراداتها 38.3 مليار دولار و153000 موظف.من أجل الحصول على طلبيات CLECs من المنافسين، اعتمدت شركة Lucent استراتيجية “تمويل البائعين” شديدة العدوانية – حيث لم تقم الشركة ببيع المعدات فحسب، بل قدمت أيضًا تمويل القروض للعملاء.هذا<سبان ليف = "">هناك نوعان من الفوائد. أولاً، لقد التزمت باحتياجات العملاء النهائيين لفترة طويلة وكانت طلباتها مضمونة.والثاني هو حل مشكلة نقص الأموال وصعوبة التمويل لعملاء الشركات الناشئة.<سبان ليف = "">بحلول نهاية العام المالي 1999، كانت شركة Lucent قد التزمت بمبلغ يصل إلى 7.1 مليار دولار أمريكي لتمويل الموردين للعملاء، وتم سحب 1.6 مليار دولار منها لشراء معدات Lucent، وهو ما يمثل 4.2% من إيراداتها لهذا العام.<سبان ليف = "">وبحلول عام 2001، ارتفع إجمالي مبلغ ائتمان العملاء المسحوب إلى 2.96 مليار دولار، وهو ما يمثل 13.9% من الإيرادات. بمعنى آخر، مقابل كل 100 دولار أمريكي من البضائع التي تبيعها شركة لوسنت، يأتي حوالي 14 يوان من “رأس المال المسبق” الخاص بها.

<سبان ليف = "">الشكل 4: الرصيد الائتماني لعملاء لوسنت (مليون دولار أمريكي) والمبلغ المسحوب كنسبة من الإيرادات

<سبان ليف = "">

مصدر البيانات: لوسنت 10-K، أبحاث GMF

<ب><سبان ليف = "">من منظور المخاطر، يعني تمويل الموردين أن الشركات المصنعة للمعدات الأولية تستخدم أموالها الخاصة لإكمال مؤشرات الأداء الرئيسية الخاصة بها.في الواقع، فإنهم ينقلون مخاطر الإيرادات النهائية إلى أنفسهم.<سبان ليف = "">.<سبان ليف = "">بين عامي 2000 و2003، تقدم ما لا يقل عن 47 شركة CLECs بطلبات للإفلاس، بما في ذلك شركات معروفة مثل Covad وNorthpoint وWinstar.بعد انفجار الفقاعة، تكبدت الشركات المصنعة للمعدات، ممثلة بشركة لوسنت، خسائر فادحة.<ب><سبان ليف = "">على وجه التحديد، عانت شركة لوسنت من “شطب ثلاثي” كارثي.<سبان ليف = "">.

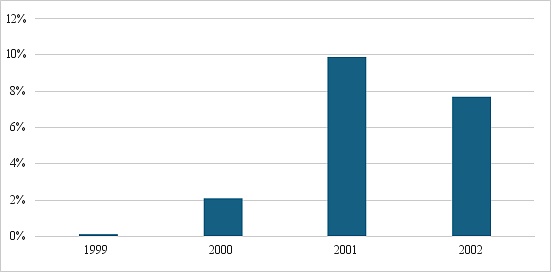

<ب><سبان ليف = "">“الشطب” الأول هو عملية تمويل الموردين للديون المعدومة<سبان ليف = "">. في عام 1999، كانت مخصصات قروض الموردين الخاصة بشركة لوسنت صغيرة للغاية، إذ بلغت 34 مليون دولار فقط، وهو ما يمثل أقل من 0.1% من إجمالي الإيرادات. ولكن ابتداءً من عام 2000، مع إفلاس العملاء النجوم WinStar وNorthPoint، زادت مخصصات قروض الموردين لشركة Lucent بسرعة، حيث ارتفعت إلى 604 مليون دولار في عام 2000، أي ما يعادل 2.1% من إيراداتها في ذلك العام.<سبان ليف = "">وبحلول عام 2001، ارتفعت بنسبة 250% لتصل إلى 2.12 مليار دولار، أي ما يعادل 9.9% من إجمالي إيرادات لوسنت في ذلك العام.<سبان ليف = "">عانت شركة لوسنت من خسارة صافية قدرها 16.6 مليار دولار أمريكي في السنة المالية 2001. وبالنظر إلى نسبة المخصصات للقروض القائمة، خلال الفترة 2000-2002، تم تضمين 46.5% و71.3% و86.7% من القروض التي أصدرتها شركة لوسنت في المخصصات.<سبان ليف = "">بمعنى آخر، بحلول عام 2002، أصبح 87 يوانًا من القرض البالغ 100 يوان الذي أصدرته شركة لوسنت ديونًا معدومة.<سبان ليف = "">على وجه الخصوص، عندما يفلس العميل، بسبب انكماش الصناعة والاستثمار الأولي المفرط، فإن معدات الشبكة المستخدمة كضمان تكاد تكون “عديمة القيمة” ويكون معدل استرداد القروض منخفضًا للغاية.

<سبان ليف = "">الشكل 5: رصيد مخصص الديون المعدومة لعملاء لوسنت (مليون دولار أمريكي)

<سبان ليف = "">

مصدر البيانات: لوسنت 10-K، أبحاث GMF

<سبان ليف = "">الشكل 6: رصيد مخصصات قروض الموردين لشركة لوسنت كنسبة مئوية من الإيرادات

<سبان ليف = "">

مصدر البيانات: لوسنت 10-K، أبحاث GMF

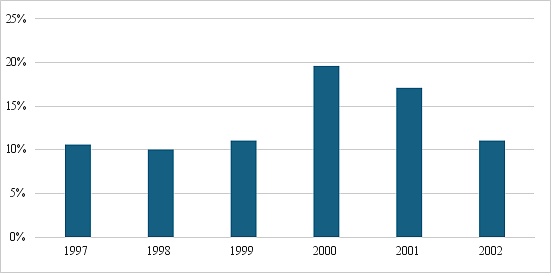

<ب><سبان ليف = "">“الشطب” الثاني هو شطب المخزون<سبان ليف = "">. تسببت صورة الطلب الوهمية الناتجة عن تمويل الموردين في قيام إدارة Lucent بالمبالغة بشكل خطير في تقدير الطلب الحقيقي على CLEC.ألمحت إدارة لوسنت للسوق والمستثمرين في نهاية عام 1999 إلى أنه من المتوقع تفعيل ما يقرب من 540 مليون دولار من التزامات التمويل غير المسحوبة واستخدامها لشراء منتجاتها خلال الـ 12 إلى 18 شهرًا القادمة.وتجاوزت أرباحها في الربع الأول من العام المالي 1999 التوقعات، وتضاعفت أرباحها في الربع الثاني.وارتفع إجمالي الإيرادات بنسبة 27% ليصل إلى 38.3 مليار دولار أمريكي، وبلغ صافي الدخل 4.8 مليار دولار أمريكي، متجاوزًا توقعات السوق.وسط هذا التفاؤل، قامت شركة Lucent أيضًا بتجميع مخزون كبير من المعدات البصرية واللاسلكية المخصصة للمبيعات المستقبلية.وبحلول نهاية السنة المالية 1999، بلغ إجمالي مخزون لوسنت 4.24 مليار دولار.لكن هذه المخزونات غالبًا ما تكون محددة للغاية ولا يمكن إعادة بيعها بسهولة إلى مشترين آخرين. منذ عام 2000، ارتفعت مخصصات مخزون لوسنت بسرعة. وفي عام 1999، بلغ رصيد مخصصات المخزون 709 ملايين دولار أمريكي فقط، وهو ما يمثل حوالي 1.9% من إجمالي الإيرادات.<سبان ليف = "">لكنها ارتفعت إلى 892 مليون دولار أمريكي في عام 2000، أي ما يعادل 3.1% من إيراداتها في ذلك العام، وارتفعت بنسبة 103% إلى 1.814 مليار دولار أمريكي في عام 2001، أي ما يعادل 8.5% من إجمالي إيرادات لوسنت في ذلك العام.<سبان ليف = "">انطلاقًا من نسبة الاحتياطيات إلى المخزون الحالي، خلال الفترة 2000-2002، تم تضمين 15.7% و49.8% و109.3% من مخزونات شركة لوسنت في الاحتياطيات. ومن بينهم في عام 2001،<سبان ليف = "">جمعت شركة “لوسنت” مبلغًا إضافيًا قدره 2.4 مليار دولار أمريكي من احتياطيات انخفاض قيمة المخزون في سنة مالية واحدة، أي ما يعادل 42.4% من رصيد مخزون العام السابق.

<سبان ليف = "">الشكل 7: مخزون لوسنت إلى نسبة الإيرادات

<سبان ليف = "">

مصدر البيانات: لوسنت 10-K، أبحاث GMF

<سبان ليف = "">الشكل 8: مخصصات مخزون لوسنت (مليون دولار أمريكي) والنسبة إلى الإيرادات

<سبان ليف = "">

مصدر البيانات: لوسنت 10-K، أبحاث GMF

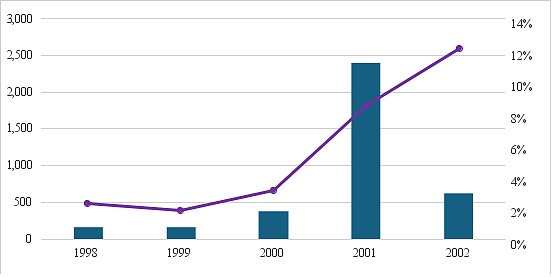

<ب><سبان ليف = "">أما “الشطب” الثالث فهو الديون المعدومة على الحسابات المستحقة القبض<سبان ليف = "">.<سبان ليف = "">حفزت شركة لوسنت نمو الإيرادات من خلال مبيعات الائتمان للمعدات والخدمات في السنة المالية 1999-2000.وبحلول نهاية السنة المالية 1999، بلغ صافي حساباتها المدينة 8.8 مليار دولار أمريكي، والتي زادت إلى 9.56 مليار دولار أمريكي خلال عام 2000. وشكلت الحسابات المدينة 23% و33% من إجمالي الإيرادات على التوالي..ومع ذلك، مع تدهور الأوضاع المالية للعملاء الرئيسيين مثل Global Crossing وWinStar وظهور حالات إفلاس العملاء، زادت مخصصات حسابات القبض لشركة Lucent بشكل حاد.في عام 1999، كانت قيمتها 320 مليون دولار أمريكي فقط، وهو ما يمثل حوالي 0.8% من إجمالي الإيرادات، لكنها ارتفعت إلى 500 مليون دولار أمريكي في عام 2000، أي ما يعادل 1.5% من إيراداتها في ذلك العام.وبحلول عام 2001، ارتفعت بنسبة 26% لتصل إلى 630 مليون دولار أمريكي، أي ما يعادل 3.0% من إجمالي إيرادات لوسنت في ذلك العام.<سبان ليف = "">خلال الفترة 2000-2002، تم توفير 5.2% و13.8% و19.7% من حسابات القبض لشركة لوسنت.وعلى وجه الخصوص، فإن هذه الأرقام تقلل من الخسائر الحقيقية،<سبان ليف = "">نظرًا لأن بعض المستحقات تبيعها شركة Lucent إلى مؤسسات مالية خارجية لتجميل التقارير المالية، وعندما يتخلف العملاء عن السداد، تحتاج شركة Lucent أيضًا إلى تحمل التزامات إعادة الشراء أو التزامات الضمان.

<سبان ليف = "">الشكل 9: رصيد الحسابات المستحقة القبض لشركة Lucent كنسبة مئوية من الإيرادات

<سبان ليف = "">

مصدر البيانات: لوسنت 10-K، أبحاث GMF

<سبان ليف = "">الجمع بين الأنواع الثلاثة المذكورة أعلاه من عمليات الشطب،<سبان ليف = "">ارتفع إجمالي مخصصات لوسنت الثلاثة من 1.06 مليار دولار أمريكي في نهاية عام 1999 إلى 4.56 مليار دولار أمريكي في عام 2001، أي بزيادة قدرها 330% خلال عامين فقط، وارتفعت نسبة إيرادات لوسنت من 2.8% إلى 21.4%.وهذا يعني تقريبًا،<سبان ليف = "">مقابل كل دولار أمريكي واحد من الإيرادات التي تلقتها شركة لوسنت في عام 2001، كانت هناك حاجة إلى متوسط 20 سنتًا تقريبًا لتغطية انخفاض قيمة الأصول المختلفة.

<سبان ليف = "">الشكل 10: إجمالي مبلغ مخصصات شركة لوسنت الثلاثة ونسبتها إلى الإيرادات

<سبان ليف = "">

مصدر البيانات: لوسنت 10-K، أبحاث GMF

<سبان ليف = "">4. ثلاثة أوجه تشابه رئيسية بين الائتمان المتجدد الحالي في مجال الذكاء الاصطناعي وذلك في عام 2000

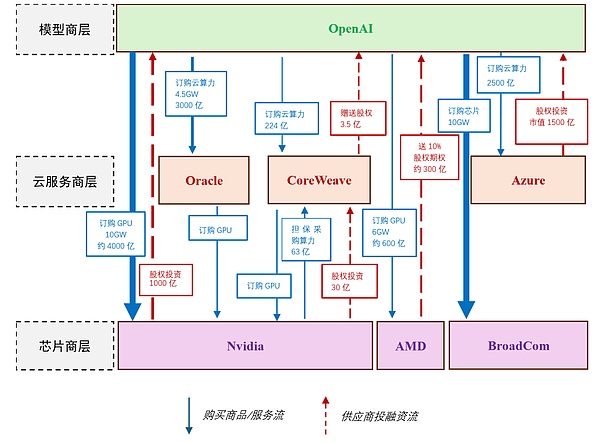

<سبان ليف = "">ولتسهيل المقارنة مع ما قبل عام 2000 وما بعده،<ب>تقسم هذه المقالة المؤسسات الحالية في مجال الذكاء الاصطناعي إلى ثلاثة مستويات.

<ب><سبان ليف = "">الطبقة الأولى هي طبقة موفر النموذج (موفرو نماذج الذكاء الاصطناعي)، والتي تتضمن بشكل أساسي تطوير نماذج الذكاء الاصطناعي وتدريبها ونشرها.<سبان ليف = "">.<سبان ليف = "">تشمل الشركات التمثيلية على هذا المستوى OpenAI، وAnthropic، وxAI، وMistral AI، وما إلى ذلك.وتركز هذه الشركات على إنشاء نماذج لغوية كبيرة (LLM) وأنظمة ذكاء اصطناعي توليدية، وتركز نفقاتها الرئيسية على شراء موارد الحوسبة، بما في ذلك تأجير سعة مركز البيانات من مقدمي الخدمات السحابية وطلب وحدات معالجة الرسومات من الشركات المصنعة للرقائق.غالبًا ما تمثل هذه النفقات أكثر من 70٪ من إجمالي النفقات.تأتي الإيرادات الرئيسية من اشتراكات خدمة API والحلول على مستوى المؤسسة واتفاقيات الترخيص.

<ب><سبان ليف = "">الطبقة الثانية هي طبقة موفري البنية التحتية السحابية، والتي توفر البنية التحتية والخدمات الحاسوبية لموفري النماذج.<سبان ليف = "">.<سبان ليف = "">وتشمل الشركات التمثيلية Oracle وCoreWeave وMicrosoft Azure وAmazon Web Services (AWS).تقوم هذه الشركات ببناء وإدارة مراكز البيانات، وتتمثل نفقاتها الرئيسية في شراء الأجهزة واستهلاك الطاقة والصيانة (يمكن أن تمثل تكاليف الكهرباء لمراكز البيانات 40-50٪ من إجمالي النفقات).تأتي الإيرادات الرئيسية من خدمات تأجير واستضافة الحوسبة السحابية.

<ب><سبان ليف = "">المستوى الثالث هو مصنعي أشباه الموصلات، والذي يركز على التصنيع الأساسي لأجهزة الذكاء الاصطناعي ويوفر الدعم الأساسي لقوة الحوسبة.<سبان ليف = "">.<سبان ليف = "">وتشمل الشركات التمثيلية NVIDIA وAMD وBroadcom وIntel.تقوم هذه الشركات بتصميم وإنتاج وحدات معالجة الرسومات والمسرعات والمعالجات، وتتمثل نفقاتها الرئيسية في الاستثمار في مرافق البحث والتطوير والتصنيع. تأتي الإيرادات الرئيسية من مبيعات الرقائق والخدمات البيئية ذات الصلة.

<سبان ليف = "">يلخص الشكل 11 حالة طلب خدمة المنتج والاستثمار الملتزم به بين المستويات الثلاثة لشركات الذكاء الاصطناعي.<سبان ليف = "">ومن بينها، الخط الصلب الأزرق هو سهم توفير السلع (الرقائق بشكل رئيسي) والخدمات (خدمات الحوسبة السحابية)، والخط الأحمر المنقط هو سهم الاستثمار والتمويل.وبناء على هذا الترتيب،<سبان ليف = "">نحن نعتقد،<سبان ليف = "">من منظور المخاطر، هناك على الأقل ثلاثة أوجه تشابه مهمة بين النظام البيئي NVIDIA-OpenAI AI الحالي والنظام البيئي لمعدات الاتصالات السلكية واللاسلكية Lucent-CLECs في عام 2000.

<سبان ليف = "">الشكل 11: التمويل المتداول الحالي للموردين في مجال الذكاء الاصطناعي<صفحة>

<سبان ليف = "">

مصدر البيانات: الإنترنت، أبحاث GMF

<سبان ليف = "">1) التوقعات: تستند جميعها إلى توقعات متفائلة للغاية بشأن الإنفاق الرأسمالي وقدرات الإيرادات لشركات التصنيع.

<سبان ليف = "">في أواخر التسعينيات، أقنعت رواية “تضاعف استخدام الإنترنت في 90 يومًا” المستثمرين بأنه لا يوجد “إفراط في الاستثمار” في مجال الألياف البصرية.ونتيجة لذلك، فإن CLECs مبالغ فيها<سبان ليف = "">60 مليار دولار<سبان ليف = "">سعة الألياف، بينما لم يتم استغلال الألياف المثبتة بشكل كافٍ عندما انفجرت الفقاعة<سبان ليف = "">5%<سبان ليف = "">.واليوم، نسمع أيضًا العديد من التصريحات المتفائلة في السوق، مثل “الذكاء الاصطناعي هو الطاقة الكهربائية الجديدة وسيعيد تشكيل جميع الصناعات” و”سوق الذكاء الاصطناعي العالمي سيصل إلى مستوى تريليون دولار في السنوات القليلة المقبلة”.توقعات Jensen Huang بشأن مكالمة أرباح Nvidia للربع الثاني من عام 2025<سبان ليف = "">“على مدى السنوات الخمس المقبلة، نخطط للتوسع بشكل فعال في فرصة البنية التحتية للذكاء الاصطناعي التي تتراوح قيمتها بين 3 إلى 4 تريليون دولار من خلال بلاكويل وروبن والتطورات اللاحقة. نحن فقط في المراحل الأولى من هذا التوسع.”

<سبان ليف = "">وسط هذا التفاؤل،<سبان ليف = "">في الوقت الحاضر، من المتوقع أن تصل النفقات الرأسمالية لشركات الذكاء الاصطناعي الرائدة إلى “مئات المليارات” أو حتى “التريليونات”، وهو ما يتجاوز بكثير الحجم التقليدي للنفقات من قبل مؤسسة واحدة.<سبان ليف = "">على سبيل المثال، تتضمن اتفاقية الحوسبة السحابية الموقعة بين OpenAI وOracle بقيمة 300 مليار دولار شراء 4.5 جيجاوات من طاقة الحوسبة.إنه أحد أكبر عقود الخدمة السحابية الفردية في تاريخ التكنولوجيا، ويتجاوز النفقات الرأسمالية السنوية لصناعة أشباه الموصلات العالمية في عام 2024. اشترت OpenAI نظام GPU بقدرة 10 جيجاوات من Nvidia لبناء مركز البيانات الخاص بها.واستنادًا إلى تكلفة الرقائق المقدرة بـ 40 مليار دولار أمريكي لكل جيجاوات، قد يتجاوز إجمالي الإنفاق 400 مليار دولار أمريكي.بالإضافة إلى ذلك، اشترت OpenAI أيضًا 6 جيجاوات و10 جيجاوات من الرقائق من AMD وBroadcom على التوالي، باستثمارات إجمالية تصل إلى مئات المليارات.وبجمع هذه الاتفاقيات مجتمعة، تتجاوز القيمة الإجمالية لهذه الاتفاقيات تريليون دولار.وللمقارنة، فإن إجمالي الاستثمار في معدات معالجة المعلومات في الناتج المحلي الإجمالي للولايات المتحدة في عام 2024 يبلغ 500 مليار دولار أمريكي فقط، ويبلغ إجمالي الاستثمار (المعدات + مباني المصانع) لجميع المؤسسات حوالي 4 تريليون دولار أمريكي فقط.ومن الممكن بالطبع أن تتحقق هذه التوقعات المتفائلة في نهاية المطاف؛<سبان ليف = "">لكن الدرس المستفاد من التاريخ هو أن الخطر لا يكمن غالبا في الجدوى النهائية للتكنولوجيا، بل في استقرار النظام المالي الذي يدعم النظام البيئي التكنولوجي وضعف عملاء المصب الذين يفتقرون إلى قاعدة الربح بمجرد وصول الرياح المعاكسة المرحلية.

<سبان ليف = "">2) التمويل: تحرق شركات المصب الكثير من الأموال وتعتمد بشكل كبير على تمويل سلسلة التوريد.

<سبان ليف = "">في ذلك الوقت، كانت شركات CLECs الخاصة بالمؤسسات النهائية تعتمد بشكل عام على تمويل سلسلة التوريد وطرق التمويل الأخرى.<سبان ليف = "">وفي عام 1999، بلغت النفقات الرأسمالية لـ CLECs 15.1 مليار دولار، في حين بلغت إيرادات الفترة نفسها 6.3 مليار دولار فقط.وهذا يعني أنهم مقابل كل دولار يكسبونه، فإنهم ينفقون دولارين على البناء، ويجب تمويل أكثر من 60% من أموال البناء من خلال التمويل الخارجي أو الديون.اليوم، تتجاوز النفقات الرأسمالية الفلكية قدرات الإيرادات للشركات النموذجية الكبيرة.وبأخذ OpenAI كمثال، تبلغ إيراداتها المتوقعة في عام 2025 حوالي 13 مليار دولار، ونفقاتها الرأسمالية المتوقعة في السنوات العشر المقبلة تصل إلى تريليون دولار أمريكي.وهذا يجبرها على الاعتماد على “تمويل سلسلة التوريد” الذي توفره شركات المنبع، وبالتالي تشكيل نظام بيئي للتمويل الدائري.انطلاقًا من بيئة التمويل الدائري الحالية في مجال الذكاء الاصطناعي، يمكن تقسيمها تقريبًا إلى نوعين:<سبان ليف = "">.

<سبان ليف = "">الأول هو نوع حقن رأس المال المباشر.<سبان ليف = "">وباعتبارها الشركة صاحبة التدفق النقدي الأكثر وفرة في مجال الذكاء الاصطناعي، فقد تبنت Nvidia استراتيجية الاستثمار المباشر في الأسهم لدى العملاء.تصل استثماراتها (الملتزمة) في OpenAI وCoreWeave إلى 100 مليار دولار أمريكي و3 مليارات دولار أمريكي على التوالي لضمان الأولوية لطلبات الأجهزة وتزويد العملاء بجزء من الأموال المطلوبة.وفي الوقت نفسه، تزود CoreWeave أيضًا بقدرة حوسبة شرائية مضمونة إضافية تبلغ 6.3 مليار دولار، وهو ما يعادل قوة الحوسبة المقابلة لشراء رقائقها الخاصة.

<سبان ليف = "">والآخر هو نوع مخزون الهدايا.يتبنى اللاعبون مثل AMD وCoreWeave، الذين لديهم أموال نادرة نسبيًا ومركز سوقي ضعيف نسبيًا، استراتيجية “التنازل عن الأسهم مقابل الطلبات”.<سبان ليف = "">من أجل الاستيلاء على حصة السوق من Nvidia، أصدرت AMD 160 مليون ضمان بسعر منخفض لشركة OpenAI، مما يسمح لـ OpenAI بالحصول على ما يقرب من 10٪ من أسهم AMD.في جوهر الأمر، تقوم AMD بتبادل تخفيف الأسهم المستقبلية للطلبات الحالية ووضع السوق.يتم منح هذه المشاركات على دفعات وترتبط بتقدم نشر وحدات معالجة الرسومات بسعة 6 جيجا واط.لا يمكن إصدار الدفعة الأخيرة بالكامل إلا عندما يصل سعر سهم AMD إلى 600 دولار.واستنادًا إلى القيمة السوقية الحالية لشركة AMD، تبلغ قيمة هذه الدفعة من الأسهم حوالي 30-40 مليارًا.وبالمثل، قدمت CoreWeave أيضًا 350 مليون دولار أمريكي من الأسهم في الاتفاقية كحافز لشركة OpenAI، وهي عميل رئيسي.

<سبان ليف = "">3) التركيز: تركيز الشركات الأولية في صناعة واحدة مرتفع للغاية

<سبان ليف = "">بالنسبة لصناعة الاتصالات في ذلك الوقت، على الرغم من أن عملاء CLECs كانوا متفرقين نسبيًا، إلا أنهم كانوا في الواقع متجانسين للغاية.<سبان ليف = "">انطلاقًا من التقرير المالي لعام 1999، ساهم أكبر ثلاثة عملاء لشركة Lucent (بما في ذلك AT&T وVerizon وSprint) بإجمالي 37% من الإيرادات. واعتمد الباقي بشكل أساسي على CLECs مثل WinStar وNorthPoint وCovad. وعلى الرغم من أن عدد هؤلاء العملاء كبير، إلا أن نماذجهم المالية وتعرضاتهم لمخاطر الصناعة متشابهة إلى حد كبير. وبمجرد إفلاسهم، ستكون هناك موجة من الإفلاس.وبحلول عام 2002، أفلست 23 شركة اتصالات، بإجمالي أصول تجاوزت 100 مليار دولار.

<سبان ليف = "">إن مجال الذكاء الاصطناعي الحالي يشبه إلى حد كبير نمط “منافسة احتكار القلة”، ويركز الطلب على قوة الحوسبة بسرعة على OpenAI.<سبان ليف = "">إذا أخذنا NVIDIA كمثال، فقد استحوذ أكبر عميلين على 39% من الإيرادات، بينما استحوذ أكبر أربعة عملاء على 46%. وكان التركيز أعلى بكثير من تركيز لوسنت في ذلك الوقت.<سبان ليف = "">وعلى وجه الخصوص، تظهر التقارير الأخيرة أن حصة OpenAI من إجمالي الطلب على الطاقة الحاسوبية تتزايد بسرعة.<سبان ليف = "">في الوقت الحالي، تجاوز إجمالي طاقة الحوسبة التي “التزمت” OpenAI بشرائها من الشركات المصنعة الأولية 50 جيجاوات، بما في ذلك اتفاقية نشر وحدة معالجة الرسومات 10 جيجاوات مع NVIDIA، واتفاقية توريد وحدة معالجة الرسومات 6 جيجاوات مع AMD، وطلب تسريع مخصص 10 جيجاوات مع Broadcom، وخدمات الحوسبة السحابية 4.5 جيجاوات مع Oracle، وأكثر من 20 جيجاوات من شراء طاقة الحوسبة مع CoreWeave.قال سام ألتمان ذات مرة في إحدى المقابلات إنه يأمل في الحصول على أكثر من 250 جيجاوات من الطاقة الحاسوبية في عام 2033، وهو ما يعادل ثلث استهلاك الكهرباء في الولايات المتحدة.للمقارنة، فإن الطلب على الطاقة لمراكز البيانات الأمريكية (بما في ذلك الذكاء الاصطناعي) في عام 2024 سيكون حوالي 30-50 جيجاوات.<سبان ليف = "">وبعبارة أخرى، فإن الطلب على الطاقة الحاسوبية الموعودة من OpenAI سيضاعف قوة الحوسبة لمراكز البيانات الأمريكية.<سبان ليف = "">يمكن ملاحظة ذلك<سبان ليف = "">وسواء كانت شركات CLECs التي كانت قادرة على المنافسة بشكل كامل ولكنها متجانسة للغاية في ذلك الوقت، أو عملاء القلة اليوم الذين يقدمون طلبات ضخمة، بمجرد أن يواجهوا انكماش الصناعة، أو تكرار التكنولوجيا الفاشلة، أو نقص التمويل، فإن التأثير على الموردين المنبع سيكون نقطة واحدة ومميتة.

<سبان ليف = "">5. أربعة أسباب للتفاؤل

<سبان ليف = "">على الرغم من أوجه التشابه مع عام 2000، هناك أسباب تجعلنا أكثر تفاؤلاً بشأن الذكاء الاصطناعي اليوم.

<ب><سبان ليف = "">أولا، إن الوضع المالي لعمالقة النماذج في صناعة الذكاء الاصطناعي اليوم أفضل من الوضع المالي لمجمعات CLECs في عام 2000.<سبان ليف = "">.<سبان ليف = "">الخدمات التي تقدمها CLECs هي اتصالات ألياف بصرية موحدة ونقل الصوت/البيانات، وتفتقر إلى خندق. والعوامل الوحيدة للمنافسة هي حجم الشبكة وسعرها، مما يؤدي إلى حروب الأسعار وانهيار هوامش الربح.والنتيجة هي أن الصحة المالية لمراكز الاقتصاد الكلي سيئة بشكل عام، حيث يبلغ متوسط نسبة الدين إلى حقوق الملكية أكثر من 5: 1، ومعظمها يعاني من التدفق النقدي والخسائر السلبية، ويعتمد بشكل كبير على الأموال الخارجية للحفاظ على العمليات. بالمقارنة مع شركات CLECs، على الرغم من أن OpenAI أيضًا في حالة خسارة، إلا أنها تتمتع بخندق أعمق وقوة احتكارية أقوى وإيرادات أفضل.عمالقة النماذج الأخرى عمومًا لديهم “آباء ممولون”.على سبيل المثال، شركة Anthropic مدعومة من Amazon وGoogle، وxAI مدعومة من Elon Musk، وضغوطها المالية متفائلة نسبيًا.خاص,<سبان ليف = "">على الرغم من أن شركات الذكاء الاصطناعي تعتمد على تمويل سلسلة التوريد الأولية، إلا أنها تعتمد بشكل أساسي على الأسهم بدلاً من القروض كما حدث في عام 2000 (أصدرت AMD ضمانات لشركة OpenAI، واستثمرت NVIDIA في الأسهم في OpenAI).لذلك، ليس من السهل الحصول على مخصصات ائتمانية كبيرة لمرة واحدة مثل Lucent وCisco.

<ب><سبان ليف = "">ثانياً، لم نشهد حتى الآن “قروضاً جشعة” مثل تلك التي حدثت في عام 2000.<سبان ليف = "">.<سبان ليف = "">في ذلك الوقت، لم تكن المنافسة شرسة بين شركات CLEC فحسب؛<سبان ليف = "">كما تتمتع شركات التصنيع الأولية، مثل Cisco وLucent، بقدرة تنافسية عالية، مما يجعل سياسات القروض الخاصة بها عدوانية ومحفوفة بالمخاطر بشكل خاص.<سبان ليف = "">لنأخذ على سبيل المثال شبكة هارفارد، وهي شركة مقرها بوسطن تقدم اتصالات إنترنت عالية السرعة وخدمات نقل البيانات بالألياف الضوئية.بدأت شركة هارفارد نتوركس في تقديم خدمات خط المشترك الرقمي لعملاء الشركات في عام 1996. وبعد ذلك بعامين، حققت مبيعات سنوية أقل من 5 ملايين دولار، وخسائر سنوية تزيد عن مليون دولار، وصافي قيمة سلبية.من أجل البقاء والتوسع، احتاجت الشركة الناشئة إلى معدات جديدة.لقد طلبت في الأصل معدات من Paradyne Networks، لكنها تحولت في النهاية إلى Cisco لأن Cisco قدمت ائتمانًا يصل إلى 120 مليون دولار، بل وسمحت لها باستخدام 25% من القرض لطلب منتجات غير تابعة لشركة Cisco.وبحلول نهاية عام 2000، أفلست شركة HarvardNet أخيرًا.في المقابل، على الرغم من أن التمويل الحالي لسلسلة التوريد في مجال الذكاء الاصطناعي كبير، إلا أن المنافسة ليست شديدة ولم تعد مفترسة كما كانت في ذلك الوقت.

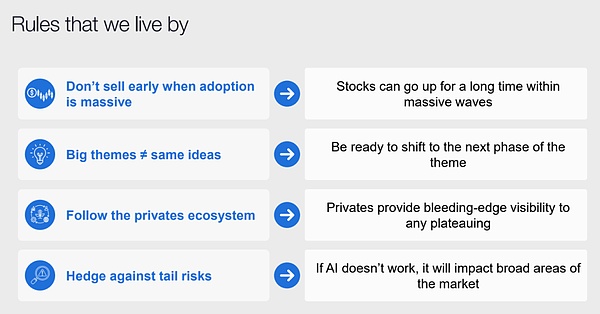

<ب><سبان ليف = "">ثالثا، من منظور السيولة الكلية، سوف يحافظ بنك الاحتياطي الفيدرالي على سياسة نقدية متساهلة في الأشهر الاثني عشر المقبلة ولن يختار “تفجير الفقاعات بنشاط”.<سبان ليف = "">.<سبان ليف = "">هناك علامات واضحة على تباطؤ سوق العمل في الولايات المتحدة، مع انخفاض متوسط عدد الوظائف الجديدة شهريًا بشكل حاد من حوالي 200 ألف وظيفة في عام 2024 إلى حوالي 30 ألف وظيفة حاليًا.وخلف ذلك لا يكمن فقط “انخفاض المعروض من العمالة” الناجم عن سياسة ترحيل المهاجرين، ولكن أيضًا تأثير الاستبدال الذي خلفته ثورة الذكاء الاصطناعي على صغار الموظفين، وتأثير “الرجل الكسول” الناجم عن السياسات المالية الفضفاضة للغاية.لكن من ناحية أخرى، فإن الاستثمار في الذكاء الاصطناعي وتأثيرات الثروة جعلت الاستهلاك والاستثمار الإجمالي ليس ضعيفا، بل زاد الناتج المحلي الإجمالي بسرعة.أظهر الاقتصاد الأمريكي اقتصادًا مهمًا ذو سرعتين يتمثل في “انخفاض العمالة والنمو القوي”.وبما أن هدفي بنك الاحتياطي الفيدرالي يتلخصان في استقرار الأسعار والتشغيل الكامل للعمالة، فحتى لو كان النمو الاقتصادي قوياً، فما دام تشغيل العمالة ضعيفاً، فمن المرجح أن يحافظ بنك الاحتياطي الفيدرالي على موقف متكيف. في مثل هذه البيئة، حتى لو علم المستثمرون بوجود فقاعة، فقد يستمرون في الاحتفاظ بأصول محفوفة بالمخاطر خوفا من مغادرة السوق في وقت مبكر للغاية وتفويت الخسائر.في الواقع،لاحظ المؤلف إشارة مثيرة للاهتمام للغاية وهي أنه في تقرير صدر في أكتوبر، أدرج صندوق الاستثمار التكنولوجي المعروف Coatue (أحد أعضاء Tiger Club) عبارة “لا تبيع مبكرًا جدًا” كسبب مهم للاستمرار في الاتجاه الصعودي بشأن أسهم التكنولوجيا. في السنوات السابقة، كان منطقهم الصعودي لا يزال هو “الذكاء الاصطناعي سيغير كل شيء”.

<سبان ليف = "">الشكل 12: تقرير كواتو الأخير في أكتوبر 2025

<سبان ليف = "">

مصدر البيانات: كواتو، أبحاث GMF

<سبان ليف = "">وأخيرًا وليس آخرًا، فإن معدل استخدام وحدات معالجة الرسومات ورقائق الحوسبة الأخرى اليوم أعلى بكثير من معدل استخدام الكابلات الضوئية في ذلك الوقت، ولا يوجد ما يسمى بـ “وحدة معالجة الرسومات المظلمة” في الوقت الحالي.<سبان ليف = "">كان أحد التناقضات الأساسية لفقاعة عام 2000 هو:<سبان ليف = "">الاستثمار في الكابلات الضوئية “العرض يفوق الطلب”<سبان ليف = "">وبعد ذلك اكتشفت الصناعة<سبان ليف = "">أكثر من 90% من كابلات الألياف الضوئية المنتشرة تأتي من<سبان ليف = "">عندما لا تكون قيد الاستخدام النشط، يطلق عليها اسم “الألياف الداكنة”.وبالمقارنة، فإن استخدام وحدة معالجة الرسومات في مركز البيانات أصبح أكثر صحة اليوم.نظرًا لأن متطلبات التدريب والاستدلال لنماذج الذكاء الاصطناعي لا تزال موجودة<سبان ليف = "">مرحلة النمو الانفجاري<سبان ليف = "">، في السوق<سبان ليف = "">وحدات معالجة الرسومات لا تزال تعاني من نقص في المعروض<سبان ليف = "">، حتى لو تم نشر قوة الحوسبة، فإنه<سبان ليف = "">ولا يزال الاستخدام مرتفعًا نسبيًا أيضًا<سبان ليف = "">(خاصة على مستوى مزود الخدمة السحابية)، يقدر السوق أن معدل تحميل وحدة معالجة الرسومات الإجمالي في مركز البيانات يتراوح تقريبًا بين 50-70%.

<سبان ليف = "">خلاصة القول، على المدى القصير إلى المتوسط، قد تستمر دورة الذكاء الاصطناعي في الارتفاع، وقد لا يتم الكشف عن “القمل تحت البطانية” في الوقت الحالي.

<سبان ليف = "">6. ملخص: مستقبل الذكاء الاصطناعي

<سبان ليف = "">هناك سؤال واحد فقط مهم يحدد ما إذا كان جنون الذكاء الاصطناعي اليوم مجرد فقاعة:<ب><سبان ليف = "">هل يمكن للنفقات الرأسمالية الحالية لشركة Tianliang AI الحصول على عائد الاستثمار الذي تستحقه؟<سبان ليف = "">.<سبان ليف = "">وهنا، نقدم تقديرا بسيطا.

<سبان ليف = "">إذا تم حسابه وفقًا لإجمالي الإنفاق الرأسمالي الأكثر تفاؤلاً لهوانغ رينكسون والذي يبلغ 3 تريليون دولار في مجال الذكاء الاصطناعي، بافتراض أن انخفاض قيمة وحدة معالجة الرسومات يبلغ 30% سنويًا (لا يعتقد المؤلف أن الاستهلاك لمدة 5 سنوات أو أكثر معقول)، وبافتراض أن عائد حقوق المساهمين المطلوب للاستثمار في الذكاء الاصطناعي هو 30% (هذه القيمة أقل قليلاً من عائد حقوق الملكية لعمالقة التكنولوجيا الحاليين)، ثم على خلفية ضريبة دخل الشركات البالغة 25%، فإن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك السنوية المطلوبة حوالي 2 تريليون دولار أمريكي.إذا افترضنا أيضًا أن هامش الربح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركات الذكاء الاصطناعي يبلغ 30% (أي ما يعادل مستوى مقدمي الخدمات السحابية) إلى 60% (أي ما يعادل مستوى Nvidia)،<سبان ليف = "">ويبلغ إجمالي الإيرادات السنوية التي تتطلبها صناعة الذكاء الاصطناعي ما يقرب من 3.3 إلى 6 تريليون دولار أمريكي.

<سبان ليف = "">ما هو هذا المفهوم؟في عام 2024، سيبلغ إجمالي إيرادات صناعة السيارات العالمية حوالي 4-5 تريليون دولار أمريكي، وسيبلغ إجمالي إيرادات صناعة الإعلان حوالي 8000-1 تريليون دولار أمريكي، وستبلغ إيرادات صناعة الهواتف المحمولة حوالي 500 مليار دولار أمريكي.<سبان ليف = "">وهذا يعني أن حجم الإيرادات المستقبلية لصناعة الذكاء الاصطناعي يجب أن يساوي صناعة السيارات، ليصل إلى 5 أضعاف صناعة الإعلان، أو 10 أضعاف صناعة الهواتف المحمولة.<سبان ليف = "">وبعبارة أخرى، يجب أن يصبح الذكاء الاصطناعي أعظم نجاح للبشرية منذ الثورة الصناعية حتى يستحق التوقعات الأكثر تفاؤلا.

<سبان ليف = "">أنظر للأمر من زاوية أخرى،<سبان ليف = "">وبافتراض أن هناك مليار مستخدم نشط للذكاء الاصطناعي في العالم في المستقبل، يجب أن تصل مساهمة الإيرادات السنوية لكل مستخدم إلى 3300-6000 دولار أمريكي؛ إذا ارتفع عدد المستخدمين النشطين إلى 3 مليارات، فإن متوسط مساهمة الإيرادات السنوية لكل مستخدم يجب أن يكون 1000-2000 دولار أمريكي.<سبان ليف = "">إن مثل هذه المساهمة الضخمة في نصيب الفرد من الإيرادات وقاعدة الاستخدام العالمية ستعني أن الذكاء الاصطناعي في المستقبل قد يضطر إلى اختراق جميع جوانب الضروريات اليومية للسكان، وتحقيق نجاح أكبر من الإنترنت.

<سبان ليف = "">هذا ليس مستحيلا.<سبان ليف = "">ولكن إذا كان انفجار فقاعة الاتصالات في عام 2000 قد علمنا الدرس الأكثر أهمية، فهو أن الفقاعات والانهيارات تسير دائماً جنباً إلى جنب مع التقدم التكنولوجي.أهم شيء كمستثمر هو الاستعداد للخطر في أوقات الأزمات والبقاء على قيد الحياة حتى الدورة التالية.