من العصور القديمة إلى الحاضر ، كانت القذائف والعملة النقدية والودائع والمحافظ الإلكترونية ، وما إلى ذلك. يتم اشتقاقه استنادًا إلى تقنية blockchain في عصر الاقتصاد الرقمي اليوم ، وهو نموذج العملة الرقمية والنظام الإيكولوجي للدفع Web3 المصمم من هذا.

الشيء الأكثر أهمية هو فهم أن السمات الأساسية (مقاييس القيمة) والوظائف الأساسية (الوسائط المتوسطة للتبادل) من المال لم تتغير.

تهدف ولادة المدفوعات القابلة للبرمجة والعملة القابلة للبرمجة والعملة الخاصة أيضًا إلى تسليط الضوء على السمات الأساسية للعملة من خلال تكنولوجيا العملة الرقمية وتكنولوجيا blockchain ، وتعزيز وظائفها الأساسية ، وتحسين كفاءة تشغيل العملة ، وتقليل تكاليف التشغيل ، والتحكم الصارم العب على الدور الإيجابي للعملة في تعزيز معاملات التبادل وتطبيق التنمية الاقتصادية والاجتماعية.

لذلك ، تهدف هذه المقالة إلى فرز مفاهيم الدفع القابل للبرمجة والعملة القابلة للبرمجة والعملة الخاصة من خلال فرز المقالة JPM: فهم المدفوعات القابلة للبرمجة ، والأموال القابلة للبرمجة والأموال المحددة لهذا الغرض ، وتشجيع تطبيق وتطبيق دفعة Web3.

أدناه ، استمتع:

مع انتقال العالم نحو مستقبل رقمي وتكنولوجي أكثر ، يتطور نمط المعاملات المالية بسرعة.إن التقدم المستمر في التكنولوجيا ، بما في ذلك استخدام منصات blockchain والعقود الذكية ، يجعل العملة والمدفوعات أكثر “ذكاء” ، مثل تضمين منطق الدفع والشروط في العملات الرقمية.هذه المفاهيم تحدث ثورة في وجهة نظرنا حول العملة والمعاملات المالية ، مما يوفر مزايا وقدرات فريدة في الاقتصاد الرقمي.

هناك العديد من الطرق لتحقيق برمجة العملات الرقمية.ورقة بيضاء تقنية تم إصدارها مؤخرًا عن قصد أموال (PBM) من قبل السلطة النقدية في سنغافورة (MAS) تقسمها إلى الفئات التالية:

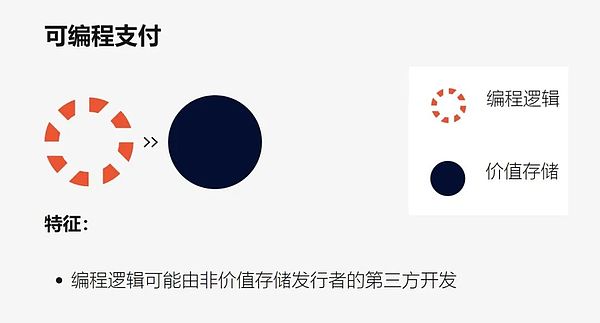

قابل للبرمجةمدفوعات قابلة للبرمجة:يتم إجراء الدفع تلقائيًا بمجرد استيفاء مجموعة من الشروط المحددة مسبقًا.

عملة قابلة للبرمجة(أموال قابلة للبرمجة):تضمين القواعد في متجر القيمة نفسها لتحديد أو الحد من استخدامها.

عملة خاصة(المال المرتبط بالهدف):على مستوى البروتوكول ، يتم تنظيم شروط الاستخدام وقواعد نقل التداول من نقطة إلى نقطة للعملة الرقمية الأساسية (الأموال الرقمية).

سيكون ما يلي من خلال أمثلة لنماذج الأعمال المختلفة لفهم أفضل.

واحد،الدفع القابل للبرمجة(مدفوعات قابلة للبرمجة)

تندرج معظم حالات الاستخدام القابلة للبرمجة في فئة المدفوعات القابلة للبرمجة.مثال شائع هو الدفع الشرطي ، أي المدفوعات التي يتم إجراؤها عند استيفاء الشروط.في العالم التقليدي ، يمكن اعتبار الشيكات الآجلة بمثابة دفعة مشروطة ، مع تدقيق الشيك في أو بعد تاريخ الفائدة وصالح لفترة محددة مسبقًا.يتم تقييم الشروط المصاحبة قبل أن يصبح الشيك فعالًا.في العالم الرقمي ، عادة ما يتم تنفيذ المدفوعات القابلة للبرمجة من خلال تقنية blockchain ، حيث تقوم العقود الذكية تلقائيًا بالمدفوعات أو العمليات عند استيفاء شروط معينة.

حالة الاستخدام الواضحة والمباشرة للمدفوعات القابلة للبرمجة هي الإدارة المالية الآلية.يمكن أن تساعد التعليمات المالية الواضحة المشرف المالي على تحقيق الرصيد المستهدف للحساب والأموال التي تتجاوز الرصيد المستهدف.يمكن للمدفوعات القابلة للبرمجة أيضًا تنفيذ منطق أكثر تعقيدًا ، وتقييم أرصدة الحسابات المتعددة في العملات المختلفة وأسعار صرف العملات الأجنبية ، ثم تحويل الأموال بطريقة مثالية.مع إمكانات مدفوعات نظام JPM Coin في الوقت الفعلي على مدار 24/7 ، سيتمكن أمين الصندوق من استخدام المدفوعات القابلة للبرمجة لمساعدة الإدارة المالية ، والتغيير من التنبؤ النقدي إلى الإدارة النقدية الفورية ، والتي يمكنها الاستجابة على الفور لتغيير الشروط الواقعية بطريقة برمجية .

يمكن للمدفوعات الشرطية أيضًا أن تجعل المعاملات أكثر أمانًا دون النفقات العاملة الباهظة الثمن المرتبطة بترتيبات الحضانة.على سبيل المثال ، يمكن للمشتري الاحتفاظ بالأموال وإصدار أموال فقط للبائع بعد استلام البضائع.هناك خيارات متعددة لتحقيق ذلك ، مثل عندما يؤكد المشتري الإيصال ، وذلك باستخدام بيانات من مقدمي الخدمات اللوجستية الطرف الثالث الموثوق بها ، وحتى باستخدام جهاز إنترنت الأشياء (IoT) يتتبع المواقع للإشارة إلى متى يتم تسليم البضائع إلى موقع جغرافي محدد.

نفس الفلسفة تنطبق على الأصول المالية الرقمية.مع الأصول المالية الرقمية ، سيتم تقديم قسائم التسليم في شكل رقمي.لا يمكن الاحتفاظ بالأموال وإطلاقها إلا بعد تسليم الأصول الرقمية الناجحة.هذا شكل من أشكال التسوية التي يتم فيها تسوية “الأموال والسلع” من خلال مزامنة تحويل الأموال والأصول ، يتم تقليل مخاطر التسوية.

اثنين،عملة قابلة للبرمجة(أموال قابلة للبرمجة)

تعمل العملة القابلة للبرمجة خطوة إلى الأمام ، وتضمين المنطق مباشرة في متجر القيمة ذات القيمة نفسها.تنص هذه القواعد أو منطق استخدام العملة ، مما يؤدي إلى مستوى جديد من التحكم والأمان للعملة.

على عكس المدفوعات القابلة للبرمجة ، فإن العملة القابلة للبرمجة مكتفية ذاتيًا ، بما في ذلك كل من منطق البرمجة وتخزين القيمة.هذا يعني أنه عند نقل العملة القابلة للبرمجة ، فإنها ستأتي مع القواعد والمنطق.

قد تحد صلابة الحد من القواعد على القيمة نفسها من حالات استخدام العملات القابلة للبرمجة.يجب أن تقتصر هذه القواعد على سيناريوهات محددة ، وليس في التطبيقات العامة.

3. العملة الخاصة((أموال محددة الغرض)

توفر العملة الخاصة (PBM) المرونة لتخصيص القواعد بناءً على سيناريوهات الاستخدام المحددة ، مع ضمان تكامل وثيق للقواعد والقيم الأساسية.من الناحية الفنية ، يمكن اعتباره قواعد لف حول الرموز القيمة ، مما يخلق رمزًا جديدًا قابل للتحويل يحتوي على قواعد وقيمة أساسية.

لا يوفر هذا مرونة للمدفوعات القابلة للبرمجة فحسب ، بل يمكنه بناء حاويات رمزية مختلفة لسيناريوهات مختلفة أو حالات الاستخدام ، ولكنها توفر أيضًا اليقين من العملة والقواعد القابلة للبرمجة وتخزين القيمة الأساسية في هذا الرمز الجديد القابل للتحويل.

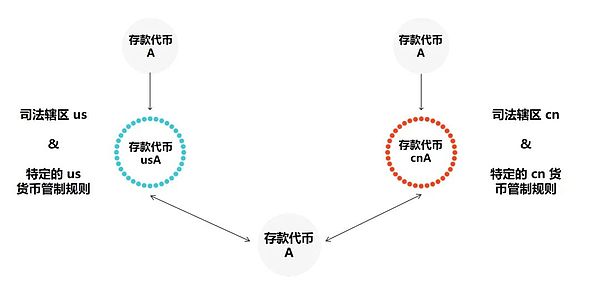

يعد PBM مفيدًا للغاية عندما تحتاج إلى تطبيق قواعد معينة في سيناريوهات موحدة وقابلة للتطبيق عالميًا.لنفترض أن هناك رموز إيداع في البنوك ، ويمكن لعملاء البنوك التعاونية الأخرى الاحتفاظ بهذه الرموز ، وبالتالي تحقيق التداول العالمي.في هذه الحالة ، نفترض أن هناك 10 ولايات قضائية و 10 بنوك تعاونية.كل ولاية قضائية لها مجموعة من القواعد الخاصة بها ، مثل ضوابط العملات وقوائم العقوبات.وبالمثل ، لدى كل بنك تعاوني مجموعة من القواعد الخاصة به ، مثل آليات التحكم المختلفة وحتى آليات المكافأة.

لا يمكن تنفيذ هذه القواعد من خلال “الدفع القابل للبرمجة” لأن تدفقات العملات هي سمات متأصلة في المال ، وليس شروط لمرة واحدة.على الرغم من أنه من الممكن تنفيذها بطريقة “عملة قابلة للبرمجة” ، إلا أنها قد تكون غير عملية من منظور الحوكمة والتقنية.من منظور الحوكمة ، يحتاج البنك المصدر الأصلي إلى دمج قواعد 100 التباديل (10 البنوك × 10 ولايات قضائية) ، وتنفيذ كل هذه القواعد ، والاحتفاظ بها وتحديثها بانتظام.من وجهة نظر فنية ، فإن تنفيذ هذه القواعد سيؤدي إلى ارتفاع تكاليف التشغيل.

من خلال طريقة PBM ، سيصدر البنك الأصلي أولاً رمز الإيداع A مع القواعد المشتركة الأساسية. ترك الاختصاص المحدد ويصبح مرة أخرى إلى رمز الإيداع A.ضمن اختصاص خاص بـ CN ، تنطبق نفس القواعد على جميع عمليات النقل ، والتي يتم إجراؤها بواسطة رموز CNA التي تتكون من قواعد الاختصاص القضائية الخاصة بـ CN و CN.

يمكن للبنوك التعاونية تطوير قواعدها الخاصة الخاصة بالمصرفية لتحويل الأموال إلى العملاء ضمن ولاية قضائية محددة ، وبالتالي توليد الرموز التي تمتثل لجميع قواعد البنك التعاوني واختصاصه.

يوضح الرسم البياني التالي حركة الرموز المميزة للإيداع بين الولايات القضائية المختلفة وقواعد محددة من حوله.

4. الخلاصة

لقد غير مفهوم PBM وجهة نظرنا حول القواعد القابلة للبرمجة وتطبيقاتها العملية المحددة.مع الاستخدام الواسع النطاق للعملات الرقمية ، يتم إنشاء إمكانيات جديدة لكيفية إدارة القواعد بشكل أكثر فعالية ونوفر طريقة أكثر فعالية لدعم حالات الاستخدام المبتكرة المختلفة.

تقوم المدفوعات القابلة للبرمجة والعملات القابلة للبرمجة والعملات المخصصة لإعادة تشكيل النظام النقدي التقليدي ، مما يوفر مزيد من المرونة والأتمتة وقابلية التحكم في المعاملات المالية.ستؤدي هذه المفاهيم إلى الابتكار والكفاءة والأمن في الاقتصاد الرقمي ، ويدفعنا إلى حقبة جديدة تمامًا من التمويل ، وتغيير الطريقة التي ننظر بها واستخدام العملة على المدى الطويل.