論及加密世界的價值觀,去中心化理念是最廣為人知的一個。追本溯源,加密貨幣的出現正值雷曼兄弟破產後不久,在全球正因貨幣危機動蕩不安的背景下,中本聰提出了去中心化貨幣的理念,比特幣橫空出世,奠定了加密世界的價值信仰。在之後不算漫長的十幾年中,圍繞去中心化,加密生態不斷擴充壯大,價值信仰與技術信仰從爭議到一統,又從統一到分散,在價值論與價格論中激蕩發展。但無論如何爭議,比特幣,都是加密世界中最為堅挺的價值支柱,從礦工到礦場、從資本到機構,儘管圍繞比特幣所謂的 「莊家」不斷變化,市場都堅信無人可擁有超過51%的比特幣,也都認可其是去中心化貨幣的成功示範樣本。

但近年來,去中心化貨幣似乎也回到了中心化的語境中。從 2020年開始,華爾街機構、上市公司開啟了比特幣購買熱,去年比特幣現貨ETF上市,再到如今,美國比特幣戰略儲備的建立,可以看出,機構投資者、上市公司、甚至國家都開始持有大量比特幣。此舉有利也有弊,利的是價格的高漲,流動性的注入成功將比特幣推上了10萬美元,不僅在加密史上留下了濃墨重彩的一筆,也真正給予了鑽石手以榮光。合規性讓持有者的門檻更高,加密貨幣首次躋身主流,躲在陰暗面投機者也華麗轉身成價值投資者,順便扣上了新興資產持有者的帽子。

但弊也顯而易見,礦工走向幕後,加密市場與美股的聯動日益緊密,獨立行情難尋,宏觀經濟的風吹草動都刺激著市場脆弱的神經,當前的市場很好的詮釋了這一點,眾人的關注點不是在關稅大戰就是在討論美國降息,就是列表研究 ETF的流入流出,技術進步的優先級,在不斷往後遞歸。而合規與監管也並未讓加密市場陽光普照,反而是先讓總統趁機割了第一茬韭菜,家族MEME風波不斷,Defi、鏈遊也要兩手抓上。

結合上述種種,問題也正在浮現,誰持有最多的比特幣?機構投資者的不斷增長對比特幣來說是好事嗎?隨著越來越多的 BTC 被鎖定在冷錢包、國債和 ETF 中,鏈上數據是否正在失去可靠性?針對此問題,Bitcoin Magazine的記者馬特·克羅斯比也進行了研究,此處翻譯其報導進行說明,探討比特幣的去中心化精神是真正面臨風險,還是僅僅在不斷發展。

新鯨魚

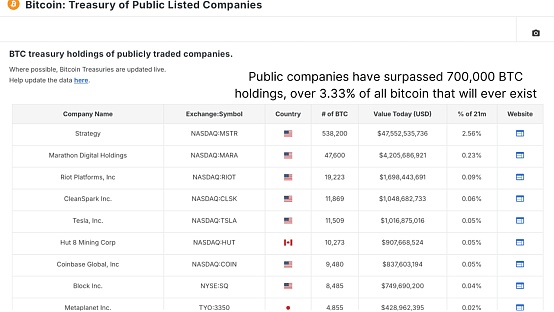

先從上市公司的財務數據開始 。 從數據而言, 包括 Strategy、MetaPlanet等在內的大型 上市 公司總共積累了超過 70萬枚 BTC。Strategy 是其中當之無愧的佼佼者,截至 2025年4月21日,Strategy持有538200枚比特幣,總購買成本約364.7億美元,均價約67766美元,而就在最近的6個月內,其就 收購了 379800個BTC 。 考慮到比特幣的總供應量上限為 2100 萬枚,這約佔未來BTC總供應量的3.33%。雖然這一供應上限在 現階段持有者的 有生之年無法達到,但其 反映的現象 顯而易見: 上市企業們 正在進行長期押注。

圖1:上市公司BTC持有量最高

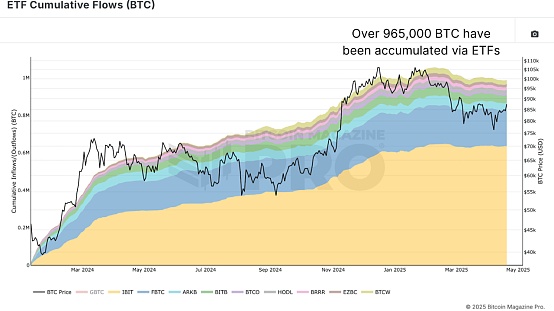

除了企業直接持有的比特幣外, 通過 EFT累計流量(BTC) 圖表中可以看出, ETF 也佔據相當大的一部分份額 。截至撰寫本文時,現貨比特幣 ETF持有 約 96.5 萬枚 BTC,略低於總供應量的5%。這一數字波動 相對有限 ,但仍然是影響每日市場動態的主要力量 ,以貝萊德為例, 根據 BlackRock數據顯示,IBIT基金於2024年1月與其他10隻美國現貨比特幣ETF同時推出,目前淨資產約為537.7億美元。過去30天內,該基金平均每日交易量達4502萬股。 若 將企業國債和 ETF持有量合併,則該數字將攀升至超過167萬枚BTC,約佔理論總供應量的8% ,但這一數據,仍不止於此。

圖2:ETF激發了機構對BTC的興趣

除了華爾街和矽谷, 部分地區和國家 政府如今也 廣泛 活躍於比特幣領域。通過主權購買和戰略比特幣儲備等舉措的儲備, 地區與 國家共持有約 54.2萬枚比特幣。加上之前的機構持有量, 可以 得出 結論, 機構、 ETF 和政府持有的比特幣數量超過220萬枚。表面上看,這約佔比特幣總供應量2100萬枚的 10.14%。

被遺忘的 中本聰 和丟失的供應

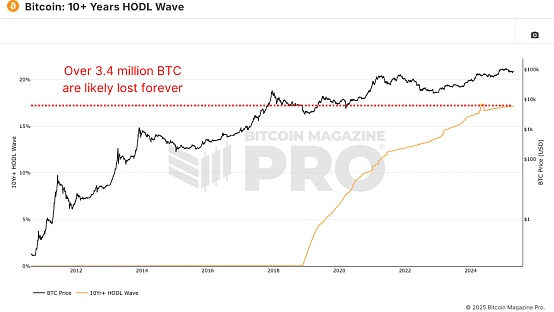

事實上,並非所有 2100 萬 BTC 都能被訪問 和追蹤 。根據 「10+ 年 HODL Wave」 數據(該數據衡量的是十年內未曾移動過的幣種)的估算,超過 340萬BTC可能 已 永遠丟失 , 這其中包括中本聰的錢包、早期挖礦時 代的幣種、被遺忘的 密碼 ,甚至還有垃圾填埋場裡的 U盤。

圖3:可以想像丟失的BTC數量超過340萬

目前流通的 BTC約有1980萬枚,預計約有17.15%已丟失,因此實際供應量接近1645萬枚。這徹底改變了目前的平衡 , 以更實際的供應量來衡量,機構持有的 BTC比例上升至約13.44%。這意味著,市場上每7.4枚BTC中,約有1枚已被機構、ETF或主權國家鎖定。

在此背景下, 機構是否 足以 控制比特幣?

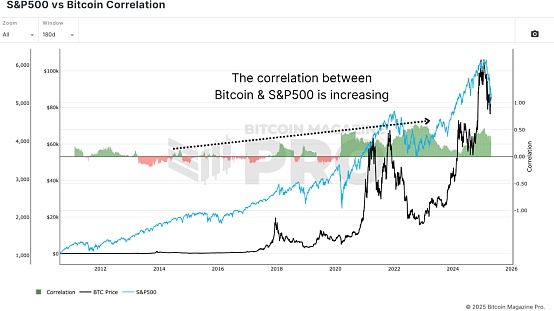

幸運的是,從數據來看, 目前還沒有 此種趨勢 。但這確實表明其影響力日益增強,尤其是在價格行為方面 。從 標準普爾500指數與比特幣的相關性圖表來看,比特幣與標準普爾 500指數或納斯達克等傳統股票指數之間的相關性明顯增強。隨著這些大型實體進入市場,BTC 越來越被視為一種「風險偏好」資產,這意味著其價格往往會隨著傳統市場投資者情緒的變化而波動。

圖 4:比特幣和標準普爾 500 指數的相關性不斷增強

這在牛市中 會相對有利, 當全球流動性擴張且風險資產表現良好時,比特幣現在有望吸引比以往任何時候都更大的資金流入,尤其是在養老金、對衝基金和主權財富基金開始配置其投資組合(哪怕只是一小部分)的情況下。但 在此之中, 也存在一個權衡 , 隨著機構採用的深入,比特幣對宏觀經濟狀況的敏感性會增強。央行政策、債券收益率和股票波動性都開始變得比以往更加重要。

儘管發生了這些變化,超過 85%的比特幣仍未進入機構投資者手中。散戶投資者仍然持有絕大多數比特幣供應。ETF和公司金庫可能在冷錢包中囤積了大量比特幣,但市場仍然高度去中心化。 對此,也有業界批評 人士認為,鏈上數據的用處正在減弱。畢竟,如果這麼多 BTC 被鎖定在 ETF 或閒置錢包中,我們還能從錢包活動中得出準確的結論嗎?這種擔憂 雖然不是 空穴來風,但 也 並非新近才出現。

新 適應

從歷史上看,比特幣的大部分交易活動都發生在鏈下,尤其是在 Coinbase、幣安以及 曾經的 FTX 等中心化交易所。這些交易很少以有意義的方式出現在鏈上,但仍然影響著價格和市場結構。如今, 市場 面臨著類似的情況,只是有了更好的工具。 ETF 資金流動、公司備案,甚至國家購買,都受到信息披露法規的約束。與不透明的交易所不同,這些機構參與者通常必須披露其持倉,這為分析師提供了大量的追蹤數據。

此外,鏈上分析並非一成不變。像 MVRV-Z 評分這樣的工具正在不斷發展。通過將關注點縮 小到 MVRV Z 評分 2 年滾動 平均值而非 完整的歷史數據,可以更好地捕捉當前的市場動態,而不會受到長期丟失的代幣或非活躍供應的影響。

圖5:更有針對性的 2 年滾動 MVRV Z 分數可以更好地捕捉市場動態

結論

總而言之,機構投資者對比特幣的興趣空前高漲。在 ETF、企業債券和主權實體之間,比特幣的持有量已超過220萬個,而且這個數字還在不斷增長。在市場疲軟時期,這股資金的湧入無疑對價格起到了穩定作用。然而,這種穩定也帶來了一些糾纏。比特幣與傳統金融體系的聯繫日益緊密,其與股票和更廣泛的經濟情緒的關聯性也日益增強。

這並不意味著比特幣去中心化或鏈上分析的時代就此終結。事實上,隨著越來越多的比特幣被可識別的機構持有,追蹤資金流向的能力將變得更加精準。散戶依然佔據主導地位, 鏈上鏈下 的 分析 工具也正變得更加智能,對市場變化的響應也更加靈敏。比特幣去中心化的精神並未受到威脅,它只是在不斷成熟。只要分析框架與比特幣 可與時俱進、共同發展 , 必然可應對未來的相應挑戰。