12月份的美聯儲的會議聲明出來了。

降息25個基點,聯邦基金利率降低至3.5-3.75%。

不過,這次降息中,12名聯儲委員投票中,有3張反對票,其中芝加哥聯儲主席古爾斯比、堪薩斯聯儲主席施密德反對降息,認為現在通脹這麼高,而且一年都沒有絲毫下降,就業也很好,降什麼息?

相反,那個曾經起草臭名昭著的《海湖莊園協議》的米蘭,則認為應該降息50個基點,就業已經開始變弱,我們要配合大統領讓美國再次偉大的戰略目標,現在不使勁兒降息,還要等到什麼時候?

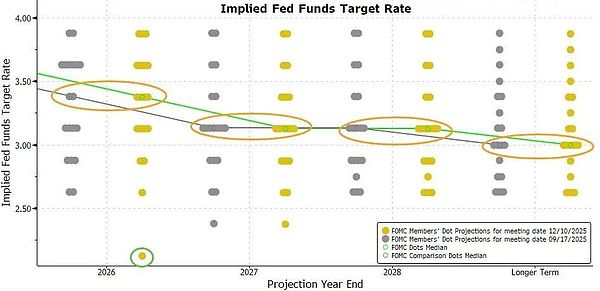

從這一次的點陣圖 (主要反映各票委對於未來降息的看法) 來看,現有12名票委整體上認為,2026年將降息一次,2027年再降息一次。

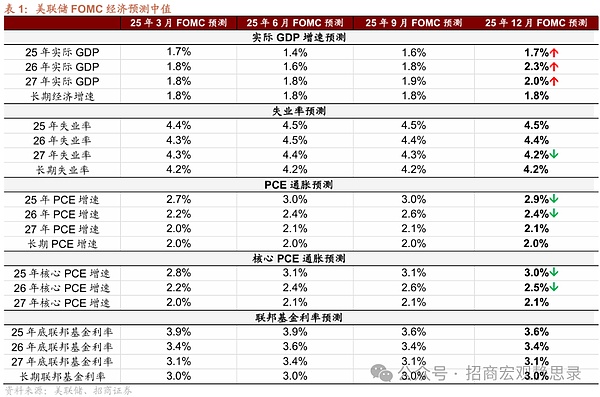

在對美國的經濟預測方面,將增速預測略微抬升,通脹率預測略有下調,其他的預測基本與9月份持平。

降息的節奏和幅度,基本上是市場預期到的。

不過,我在以往的文章中也多次說過,不管點陣圖還是這個經濟預測,基本都沒啥鳥用,只能代表當前的此時此刻的美聯儲12位票委對於未來一年內市場利率的看法,但他們的觀點,也都是隨時都會隨著時間的推移和經濟數據的變化而改變。

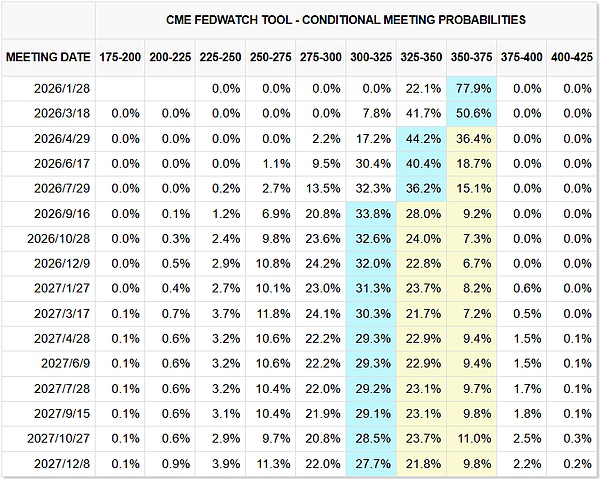

尤其是,本次降息之後,拿著真金白銀在市場上投資的投資者們,用利率期貨交易出來的未來2年降息預期,就不是這麼回事——CME的聯儲利率觀察工具顯示,市場認為2026年還是會有2次降息。

最讓市場沒有預料到的, 就是在本次議息會議上,美聯儲主席鮑威爾趕緊對市場宣布,從12月12日起(也就是12月議息會議剛結束第一天),美聯儲將在30天內,購買400億美元的國債,以補充市場的流動性。

當然,鮑威爾掩耳盜鈴的強調說,這不是新的QE,而是為了管理貨幣市場的流動性,保持銀行準備金體系的穩定——看過我那篇文章的人應該都知道,連美聯儲這點兒小心思,都被我在那篇文章中給說中了,肯定要變一個名詞嘛,要不然,剛結束QE就馬上又開啟QE,不神經病麼?所以,就換個名字,RMP (儲備金管理型購債) ,我這可不是印鈔哈,我這是管理貨幣體系……

是的,所有的央行,都是一個德行,動不動就要印鈔,而且還不斷的變換名稱,表明自己不是在印鈔,而是在「管理金融體系」,從頭到腳,每個毛孔都滴著辛勤為人民服務的汗滴……

至於我們,如何來識別這一條呢?

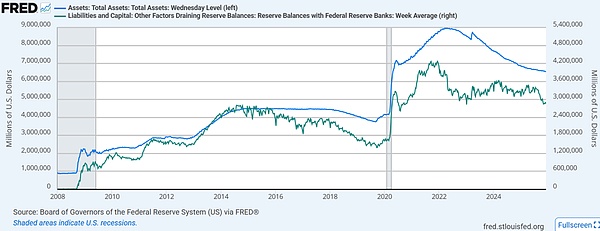

就是別聽他那些巧立名目的新詞,只要看他的資產負債表規模,到底是擴大了還是縮小了。如果要找一個單一貨幣指標來觀察的話,那就是美聯儲準備金規模的大小:

2008年-2014年8月,超大規模印鈔放水;

2015年9月-2019年8月,收水(但極緩慢,且收水很少);

2019年9月-2022年3月,超大規模印鈔放水;

2022年4月-2025年12月,收水 ) ;

2026年- ,小規模印鈔放水。

就這樣,自2022年4月以來不斷縮減的美聯儲資產負債表擴張停止,美聯儲重新走上資產負債表擴張之路。

我猜測,你肯定想問,這一次美聯儲的放水,對大類資產的價格什麼影響呢?

這個,可能有點和你想的不大一樣。

就大家最關心的美股來說,降息實際上早就被市場充分計價了,但重啟印鈔閥門,卻大大利好於美股的估值擴張和上漲,但是——根據我個人的判斷(在我每周的資產模型報告中有詳細分析),過去幾周裡,美股早已被市場的熱烈情緒所淹沒,這次重啟印鈔閥門的利好,很可能只是在長期能體現出來,短期美股還很有可能要經歷一輪動蕩的行情。

黃金白銀這沒啥好說的,降息印鈔自然是大大的利好,但金銀價格已經明顯上漲,接下來如何走,關鍵看這次印鈔的持續性,還有其他一些更關鍵因素的影響……

關於美債,因為這次一個月400億美元的購債,主要都是短期國債,所以對短期國債當然是利好,但長期國債更多的取決於未來的降息預期和美國的通脹預期,所以,你看美聯儲降息印鈔的消息出來,短期國債價格和長期國債收益率都有所下降(意味著國債價格上升),——但就整體而言,自11月底以來,中長期國債收益率其實是顯著抬升了的。

至於A股和港股,雖然也會受益於美國降息印鈔,但因為本次RMP印鈔規模(一個月400億美元)相比當前資產負債表規模並不大,所以,外溢效應不會很明顯,而且,A股和港股的估值,更多的是受制於美國的中長期國債收益率,所以,整體而言,這個消息對A股和港股只能算是個微弱利好——如果美國中長期國債收益率沒有下跌的話,A股和港股大概率還將繼續承受壓力;

……

整體而言,降息印鈔是利好,但不管是美股、A股還是港股,其估值都處於最近幾年來的最高位附近,市場情緒也都在高位附近,降息印鈔,短期內固然是大大的利好,但美聯儲聲明說完,資產價格已經迅速反映了——具體到接下來偏向於漲還是跌,短期內還有其他更關鍵的因素影響。