12月份的美联储的会议声明出来了。

降息25个基点,联邦基金利率降低至3.5-3.75%。

不过,这次降息中,12名联储委员投票中,有3张反对票,其中芝加哥联储主席古尔斯比、堪萨斯联储主席施密德反对降息,认为现在通胀这么高,而且一年都没有丝毫下降,就业也很好,降什么息?

相反,那个曾经起草臭名昭著的《海湖庄园协议》的米兰,则认为应该降息50个基点,就业已经开始变弱,我们要配合大统领让美国再次伟大的战略目标,现在不使劲儿降息,还要等到什么时候?

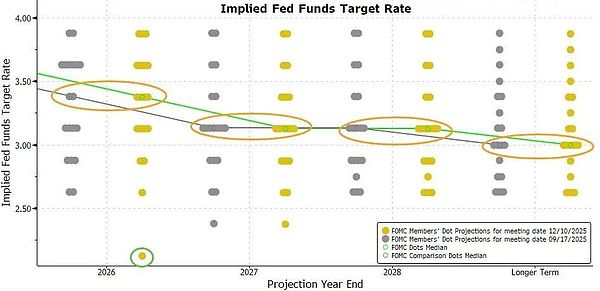

从这一次的点阵图 (主要反映各票委对于未来降息的看法) 来看,现有12名票委整体上认为,2026年将降息一次,2027年再降息一次。

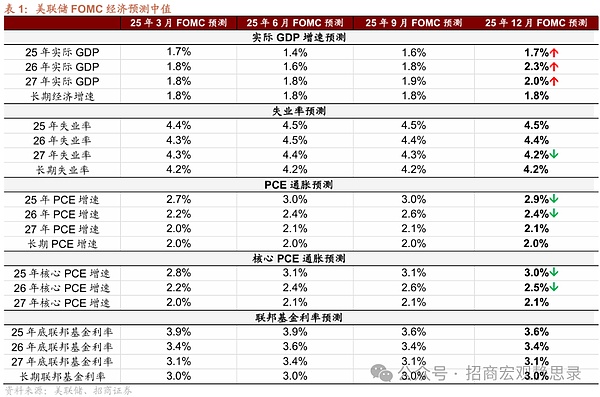

在对美国的经济预测方面,将增速预测略微抬升,通胀率预测略有下调,其他的预测基本与9月份持平。

降息的节奏和幅度,基本上是市场预期到的。

不过,我在以往的文章中也多次说过,不管点阵图还是这个经济预测,基本都没啥鸟用,只能代表当前的此时此刻的美联储12位票委对于未来一年内市场利率的看法,但他们的观点,也都是随时都会随着时间的推移和经济数据的变化而改变。

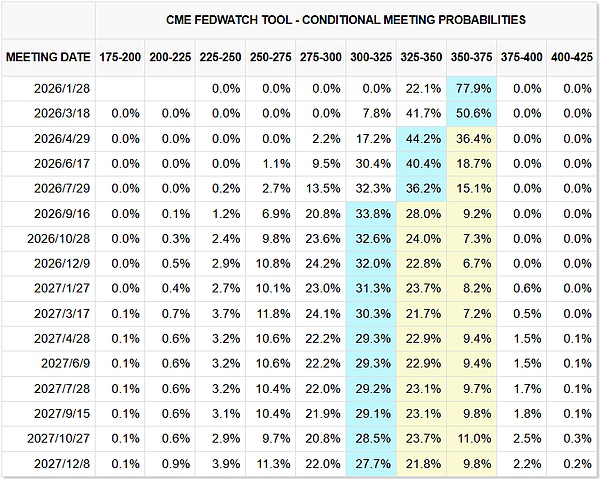

尤其是,本次降息之后,拿着真金白银在市场上投资的投资者们,用利率期货交易出来的未来2年降息预期,就不是这么回事——CME的联储利率观察工具显示,市场认为2026年还是会有2次降息。

最让市场没有预料到的, 就是在本次议息会议上,美联储主席鲍威尔赶紧对市场宣布,从12月12日起(也就是12月议息会议刚结束第一天),美联储将在30天内,购买400亿美元的国债,以补充市场的流动性。

当然,鲍威尔掩耳盗铃的强调说,这不是新的QE,而是为了管理货币市场的流动性,保持银行准备金体系的稳定——看过我那篇文章的人应该都知道,连美联储这点儿小心思,都被我在那篇文章中给说中了,肯定要变一个名词嘛,要不然,刚结束QE就马上又开启QE,不神经病么?所以,就换个名字,RMP (储备金管理型购债) ,我这可不是印钞哈,我这是管理货币体系……

是的,所有的央行,都是一个德行,动不动就要印钞,而且还不断的变换名称,表明自己不是在印钞,而是在“管理金融体系”,从头到脚,每个毛孔都滴着辛勤为人民服务的汗滴……

至于我们,如何来识别这一条呢?

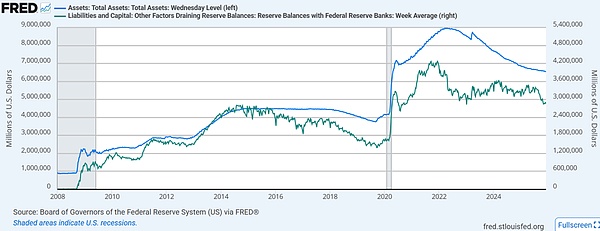

就是别听他那些巧立名目的新词,只要看他的资产负债表规模,到底是扩大了还是缩小了。如果要找一个单一货币指标来观察的话,那就是美联储准备金规模的大小:

2008年-2014年8月,超大规模印钞放水;

2015年9月-2019年8月,收水(但极缓慢,且收水很少);

2019年9月-2022年3月,超大规模印钞放水;

2022年4月-2025年12月,收水 ) ;

2026年- ,小规模印钞放水。

就这样,自2022年4月以来不断缩减的美联储资产负债表扩张停止,美联储重新走上资产负债表扩张之路。

我猜测,你肯定想问,这一次美联储的放水,对大类资产的价格什么影响呢?

这个,可能有点和你想的不大一样。

就大家最关心的美股来说,降息实际上早就被市场充分计价了,但重启印钞阀门,却大大利好于美股的估值扩张和上涨,但是——根据我个人的判断(在我每周的资产模型报告中有详细分析),过去几周里,美股早已被市场的热烈情绪所淹没,这次重启印钞阀门的利好,很可能只是在长期能体现出来,短期美股还很有可能要经历一轮动荡的行情。

黄金白银这没啥好说的,降息印钞自然是大大的利好,但金银价格已经明显上涨,接下来如何走,关键看这次印钞的持续性,还有其他一些更关键因素的影响……

关于美债,因为这次一个月400亿美元的购债,主要都是短期国债,所以对短期国债当然是利好,但长期国债更多的取决于未来的降息预期和美国的通胀预期,所以,你看美联储降息印钞的消息出来,短期国债价格和长期国债收益率都有所下降(意味着国债价格上升),——但就整体而言,自11月底以来,中长期国债收益率其实是显著抬升了的。

至于A股和港股,虽然也会受益于美国降息印钞,但因为本次RMP印钞规模(一个月400亿美元)相比当前资产负债表规模并不大,所以,外溢效应不会很明显,而且,A股和港股的估值,更多的是受制于美国的中长期国债收益率,所以,整体而言,这个消息对A股和港股只能算是个微弱利好——如果美国中长期国债收益率没有下跌的话,A股和港股大概率还将继续承受压力;

……

整体而言,降息印钞是利好,但不管是美股、A股还是港股,其估值都处于最近几年来的最高位附近,市场情绪也都在高位附近,降息印钞,短期内固然是大大的利好,但美联储声明说完,资产价格已经迅速反映了——具体到接下来偏向于涨还是跌,短期内还有其他更关键的因素影响。