【編者按】11 月大幅不及預期的美國 CPI 數據公布後,市場謹慎樂觀——一方面樂於看到偏軟的通脹數據,另一方面又因為政府關門不太信任這份通脹的真實性。這種懷疑是合理的。由於 10 月聯邦政府關門導致 BLS (勞工統計局)暫停了實地數據採集,進而在數據處理中大量使用了 「 前期數值結轉 」 ( Carry Forward) 的方法,即直接沿用 9 月的價格數據來填補 10 月的空白。市場普遍擔憂,這種人為壓低 10 月基數的操作掩蓋了真實的通脹壓力。

我們認為,這種觀點有道理但並非完全準確。 Carry Forward 這一技術手段主要導致住房分項( Rent 和 OER )低估,而對非住房類的普通商品和服務而言,其 9-11 月的累計通脹讀數並不太受 carry forward 的影響。換言之, 11 月 CPI 中非住房部分的 「 噪音 」 可能沒有市場想像的那麼大。

一、 CPI 的三種插值方法和 政府關門後 BLS 的處理方式

美國 CPI 的計算依賴於每月約 80000 個價格報價的收集,但當數據缺失時, BLS 採用三種主要插值方法來填充空白,儘可能確保指數連續性。這些方法按優先級應用:首先是單元相對插值( Cell-relative Imputation ),它利用同一地理區域和產品類別的類似項目平均價格變化來估算缺失值,比如某家超市的牛奶價格因故未能採集, BLS 會參考同一區域其他商店牛奶的平均漲跌幅來推算該缺失數據;其次是類別均值插值( Class-mean Imputation ),通過更廣義相似的商品變化進行填充;最後是「前期數值結轉」( Carry Forward ),直接複製前月的價格,假設無變化。

在 2025 年 10 月 1 日至 11 月 12 日的政府關門期間, BLS 暫停了大部分現場和電話調查,導致 10 月數據全面缺失,無法追溯收集。因此, BLS 大量採取 Carry Forward ,將 9 月數據直接平移到 10 月,作為 11 月計算的基線,這也是為什麼 11 月通脹只有年化值沒有月環比值。這種處理方式確實人為地壓低了 10 月的 CPI 指數(因為假設和 9 月一樣),但根本問題是,在 11 月恢復樣本統計後, 10 月的低估是否會被自動修正。

二、為什麼說carry forward只影響住房CPI,而對普通商品 / 服務影響不大

這引出了住房分項與普通商品在 CPI 指數構建上的重要差異。對於食品、能源、核心商品等非住房分項, CPI 計算遵循的是 「 價格水平 」 ( Price Level )邏輯,即 「 點對點 」 測算。無論中間月份的數據如何填充,指數最終只取決於當期採集到的絕對價格水平,不取決於中間的路徑。以牛奶為例, 假設牛奶在 9 月調查中的價格指數是 10 , 11 月調查的價格指數上升到了 12 ,那麼無論 10 月的價格水平是多少,是採取了 carry forward 還是真實調查出了價格,其 9-11 月的複合通脹增速都是 20% 。

而住房分項( Shelter )則不同,它採用獨特的 「 面板輪換 」 機制。 BLS 並不直接比較當月與上月的租金水平,而是首先計算當期樣本在過去 6 個月的租金「累計漲幅」,並取其 6 次根號(幾何平均)來推算月租金的 「 平均漲幅 」 ,最後再將這個比率乘到上個月的指數上,推算當月租金價格指數。這種算法導致了一個錯配: 計算當月增速依賴的是樣本 6 個月前的歷史基數,而計算最終指數依賴的卻是上個月的指數。這意味著,如果上個月的指數基數因未統計而失真,當期的新指數也會隨之出錯。

還是舉個例子。假設某住房樣本在 5 月(基期)的價格是 8 , 11 月調查時的價格漲到了 12 。 BLS 首先會計算該樣本的月均增速,即約為7%。

接著, BLS 會將 7% 的漲幅乘到 10 月的房租指數上得出 11 月的指數。問題來了。如果 10 月的指數 Carry Forward 沿用了 9 月的數值,那麼 11 月的指數將顯著低於真實的價格指數12。

結果是,房租 CPI 在 9-11 月的複合增速從本該有的 20% (從 10 到 12 )被低估至 7% (從 10 到 10.7 )。

PS :這裡之所以 BLS 不直接用 12作為 11 月的房租價格指數,是因為實際上, BLS 拿到的是幾千個樣本房租而不是單一的房租價格——它沒辦法直接計算出 12 這個價格指數,只能先計算加權增速,再乘以基期價格。

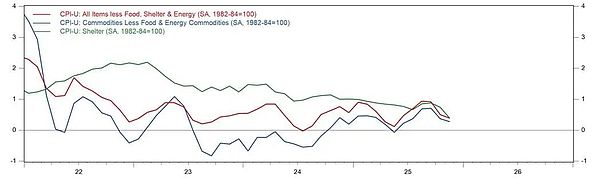

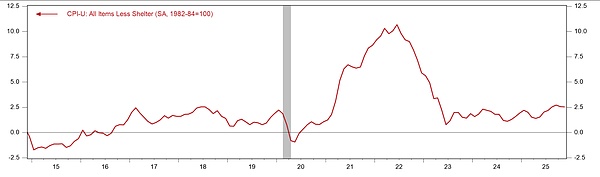

綜上,對普通商品和非房服務而言,即便 10 月數據因 carry forward 而被人為壓低,只要 11 月採集數據本身是準確的,那麼 9-11 月的複合通脹增速就相對準確。但住房分項卻無法實現這種自我修正。 10 月數據一旦被 carry forward ,則 11 月的住房 CPI 必然會被低估。而低估幅度正好是 10 月本身的住房通脹。 這也是為什麼如果對比本月的房租通脹,其相較於前幾個月的下降幅度要明顯高於核心商品和非房服務(圖 1 ),而扣除住房之後的CPI年比增速其實和前兩個月變化不大(圖2)。

按此估算,本月住房分項 0.18% 的雙月複合增速,實際上是 10-11 月的單月增速。這也與 6-9 月的住房單月環比增速(大約 0.26% )更加匹配。

圖 1 :住房、核心商品和非房服務的通脹

數據來源:Haver,GMF Research

圖2:扣除住房之後的年比CPI增速

數據來源:Haver,GMF Research

三、其他可能壓低其他通脹分項的因素

當然,我們也並不認為其他分項就一定是準確的。畢竟 11 月數據收集時間也比其他月份更短。我們猜測還有三種因素導致非房分項被低估,但低估幅度可能沒有住房分項那麼明顯。

首先是權重調整的滯後。正常情況下, BLS 會根據相對價格變動調整分項權重,通常高通脹分項的權重會上升。 BLS 明確表示, 10 月數據的缺失導致權重不調整,因此可能微幅低估了整體通脹。

其次是數據採集的時間窗口問題。由於 11 月的數據採集較往常推遲了約兩周,部分採集工作可能正好撞上了 「 黑色星期五 」 等假日促銷季,這可能導致原本用於剔除整個 11 月的季節性波動的季調因子失效。

最後,也不排除 11 月本身的數據採集中仍有部分樣本未能及時補錄,繼續沿用了前期數值,但 BLS 並未明確說明多少數據分析來源於 9 月的 Carry Forward 。

四、對通脹數據的整體評述和貨幣政策

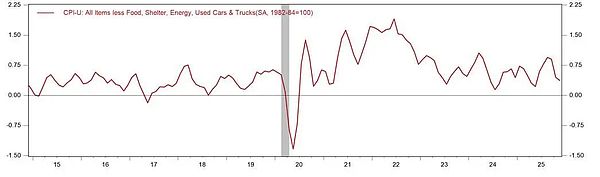

既然 Carry Forward 主要影響住房,那麼不包括住房和二手車的超級核心通脹可能仍然有參考價值。 11 月的超級核心通脹季度環比增速回落至 0.37% ,處於 2024 年以來的相對低位,但並非最低點。這短期內無疑將緩解市場和美聯儲的通脹擔憂,進一步確認金髮姑娘( Goldilocks )的宏觀環境。

圖3:超級核心通脹

數據來源:Haver,GMF Research

給定鮑威爾在 8 月 Jackson Hole 會議後多次表示通脹上升的壓力不大,我們認為 明年前 6 個月的通脹數據將不是市場關注焦點,也很難帶來明確的貨幣政策含義。 決定明年政策利率路徑最重要的指標可能仍然是失業率的變化。根據歷史軟著陸降息的經驗看,軟著陸降息開始後第四個季度,失業率將掉頭向下,屆時美聯儲可能重啟對通脹壓力的關注。