【编者按】11 月大幅不及预期的美国 CPI 数据公布后,市场谨慎乐观——一方面乐于看到偏软的通胀数据,另一方面又因为政府关门不太信任这份通胀的真实性。这种怀疑是合理的。由于 10 月联邦政府关门导致 BLS (劳工统计局)暂停了实地数据采集,进而在数据处理中大量使用了 “ 前期数值结转 ” ( Carry Forward) 的方法,即直接沿用 9 月的价格数据来填补 10 月的空白。市场普遍担忧,这种人为压低 10 月基数的操作掩盖了真实的通胀压力。

我们认为,这种观点有道理但并非完全准确。 Carry Forward 这一技术手段主要导致住房分项( Rent 和 OER )低估,而对非住房类的普通商品和服务而言,其 9-11 月的累计通胀读数并不太受 carry forward 的影响。换言之, 11 月 CPI 中非住房部分的 “ 噪音 ” 可能没有市场想象的那么大。

一、 CPI 的三种插值方法和 政府关门后 BLS 的处理方式

美国 CPI 的计算依赖于每月约 80000 个价格报价的收集,但当数据缺失时, BLS 采用三种主要插值方法来填充空白,尽可能确保指数连续性。这些方法按优先级应用:首先是单元相对插值( Cell-relative Imputation ),它利用同一地理区域和产品类别的类似项目平均价格变化来估算缺失值,比如某家超市的牛奶价格因故未能采集, BLS 会参考同一区域其他商店牛奶的平均涨跌幅来推算该缺失数据;其次是类别均值插值( Class-mean Imputation ),通过更广义相似的商品变化进行填充;最后是“前期数值结转”( Carry Forward ),直接复制前月的价格,假设无变化。

在 2025 年 10 月 1 日至 11 月 12 日的政府关门期间, BLS 暂停了大部分现场和电话调查,导致 10 月数据全面缺失,无法追溯收集。因此, BLS 大量采取 Carry Forward ,将 9 月数据直接平移到 10 月,作为 11 月计算的基线,这也是为什么 11 月通胀只有年化值没有月环比值。这种处理方式确实人为地压低了 10 月的 CPI 指数(因为假设和 9 月一样),但根本问题是,在 11 月恢复样本统计后, 10 月的低估是否会被自动修正。

二、为什么说carry forward只影响住房CPI,而对普通商品 / 服务影响不大

这引出了住房分项与普通商品在 CPI 指数构建上的重要差异。对于食品、能源、核心商品等非住房分项, CPI 计算遵循的是 “ 价格水平 ” ( Price Level )逻辑,即 “ 点对点 ” 测算。无论中间月份的数据如何填充,指数最终只取决于当期采集到的绝对价格水平,不取决于中间的路径。以牛奶为例, 假设牛奶在 9 月调查中的价格指数是 10 , 11 月调查的价格指数上升到了 12 ,那么无论 10 月的价格水平是多少,是采取了 carry forward 还是真实调查出了价格,其 9-11 月的复合通胀增速都是 20% 。

而住房分项( Shelter )则不同,它采用独特的 “ 面板轮换 ” 机制。 BLS 并不直接比较当月与上月的租金水平,而是首先计算当期样本在过去 6 个月的租金“累计涨幅”,并取其 6 次根号(几何平均)来推算月租金的 “ 平均涨幅 ” ,最后再将这个比率乘到上个月的指数上,推算当月租金价格指数。这种算法导致了一个错配: 计算当月增速依赖的是样本 6 个月前的历史基数,而计算最终指数依赖的却是上个月的指数。这意味着,如果上个月的指数基数因未统计而失真,当期的新指数也会随之出错。

还是举个例子。假设某住房样本在 5 月(基期)的价格是 8 , 11 月调查时的价格涨到了 12 。 BLS 首先会计算该样本的月均增速,即约为7%。

接着, BLS 会将 7% 的涨幅乘到 10 月的房租指数上得出 11 月的指数。问题来了。如果 10 月的指数 Carry Forward 沿用了 9 月的数值,那么 11 月的指数将显著低于真实的价格指数12。

结果是,房租 CPI 在 9-11 月的复合增速从本该有的 20% (从 10 到 12 )被低估至 7% (从 10 到 10.7 )。

PS :这里之所以 BLS 不直接用 12作为 11 月的房租价格指数,是因为实际上, BLS 拿到的是几千个样本房租而不是单一的房租价格——它没办法直接计算出 12 这个价格指数,只能先计算加权增速,再乘以基期价格。

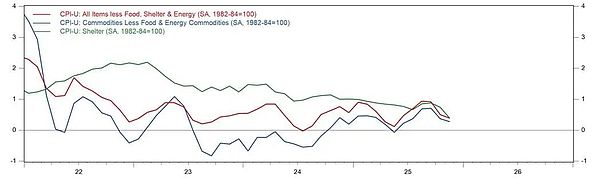

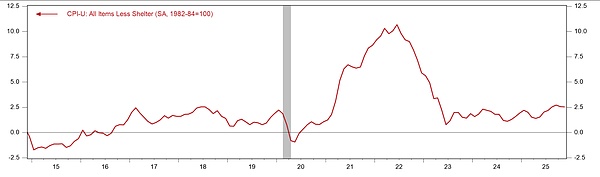

综上,对普通商品和非房服务而言,即便 10 月数据因 carry forward 而被人为压低,只要 11 月采集数据本身是准确的,那么 9-11 月的复合通胀增速就相对准确。但住房分项却无法实现这种自我修正。 10 月数据一旦被 carry forward ,则 11 月的住房 CPI 必然会被低估。而低估幅度正好是 10 月本身的住房通胀。 这也是为什么如果对比本月的房租通胀,其相较于前几个月的下降幅度要明显高于核心商品和非房服务(图 1 ),而扣除住房之后的CPI年比增速其实和前两个月变化不大(图2)。

按此估算,本月住房分项 0.18% 的双月复合增速,实际上是 10-11 月的单月增速。这也与 6-9 月的住房单月环比增速(大约 0.26% )更加匹配。

图 1 :住房、核心商品和非房服务的通胀

数据来源:Haver,GMF Research

图2:扣除住房之后的年比CPI增速

数据来源:Haver,GMF Research

三、其他可能压低其他通胀分项的因素

当然,我们也并不认为其他分项就一定是准确的。毕竟 11 月数据收集时间也比其他月份更短。我们猜测还有三种因素导致非房分项被低估,但低估幅度可能没有住房分项那么明显。

首先是权重调整的滞后。正常情况下, BLS 会根据相对价格变动调整分项权重,通常高通胀分项的权重会上升。 BLS 明确表示, 10 月数据的缺失导致权重不调整,因此可能微幅低估了整体通胀。

其次是数据采集的时间窗口问题。由于 11 月的数据采集较往常推迟了约两周,部分采集工作可能正好撞上了 “ 黑色星期五 ” 等假日促销季,这可能导致原本用于剔除整个 11 月的季节性波动的季调因子失效。

最后,也不排除 11 月本身的数据采集中仍有部分样本未能及时补录,继续沿用了前期数值,但 BLS 并未明确说明多少数据分析来源于 9 月的 Carry Forward 。

四、对通胀数据的整体评述和货币政策

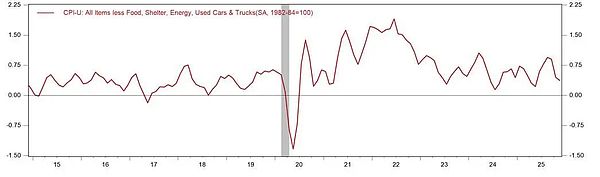

既然 Carry Forward 主要影响住房,那么不包括住房和二手车的超级核心通胀可能仍然有参考价值。 11 月的超级核心通胀季度环比增速回落至 0.37% ,处于 2024 年以来的相对低位,但并非最低点。这短期内无疑将缓解市场和美联储的通胀担忧,进一步确认金发姑娘( Goldilocks )的宏观环境。

图3:超级核心通胀

数据来源:Haver,GMF Research

给定鲍威尔在 8 月 Jackson Hole 会议后多次表示通胀上升的压力不大,我们认为 明年前 6 个月的通胀数据将不是市场关注焦点,也很难带来明确的货币政策含义。 决定明年政策利率路径最重要的指标可能仍然是失业率的变化。根据历史软着陆降息的经验看,软着陆降息开始后第四个季度,失业率将掉头向下,届时美联储可能重启对通胀压力的关注。