为什么美国总统和美联储主席总是因为降息问题水火不容?

在美国政治与经济的权力场中,有一对永远不可能和睦相处的“室友”—— 白宫总统与美联储主席 。

一个盯着选票,一个盯着通胀;

一个追求短期繁荣,一个坚守长期稳定;

一个热衷于“放水”,一个死死拧紧货币阀门。

这种张力在特朗普和鲍威尔的对峙中被推向了极致:

一是:特朗普从上任那天起就不停喊话:“降息!降息!降息!最好从4.25%一路砍到1%!”

二是:而鲍威尔几乎铁了心要顶住压力,不愿再成为“第二个伯恩斯”。

为什么总统和美联储主席,尤其在“降息”问题上总是水火不容?要理解这个问题,我们需要从历史、现实和制度逻辑三个层面展开。

一、总统的政治逻辑:短期繁荣与选举周期

美国总统只有 四年任期 。这意味着:

首先:如果在任内经济不景气,失业率上升,股市低迷,选民的不满会迅速发酵。

其次:为了争取连任或帮助所在政党维持国会多数,总统必须展现“经济管理能力”,哪怕只是制造一种“繁荣的幻觉”。

1. 降息的政治红利

降息能够带来一系列立竿见影的效果:

企业融资成本下降 → 投资和扩张加速;

家庭贷款更便宜 → 消费、房地产需求回暖;

股市受益 → 资本市场上涨,401(k)账户变漂亮,选民心情更好。

在这种逻辑下,总统天然倾向于推动降息,因为它是最简单、最快速、最直观的“经济兴奋剂”。

2. 数据支撑

回顾历史,美国总统的支持率往往和经济数据高度相关:

里根: 在1984年连任时,美国GDP增速高达7.2%,失业率迅速下行,选民用压倒性选票让他继续执政。

小布什: 在2008年金融危机爆发后支持率暴跌至28%,共和党失去白宫。

拜登: 在2022年中期选举前,因通胀高企(CPI一度突破9%)遭遇极大民意压力。

因此, 总统对降息的诉求,本质上是对连任概率的投资。

二、美联储的制度逻辑: 央行独立性与历史教训

与总统“急功近利”的逻辑不同,美联储主席必须考虑的是 长周期的经济稳定性 。

1. 美联储的职责

根据《联邦储备法案》,美联储有“双重使命”:

维持价格稳定(防止通胀失控);实现充分就业。

这意味着,美联储需要在“通胀—就业”的平衡中做出冷静判断,而不是为一届政府的选举服务。

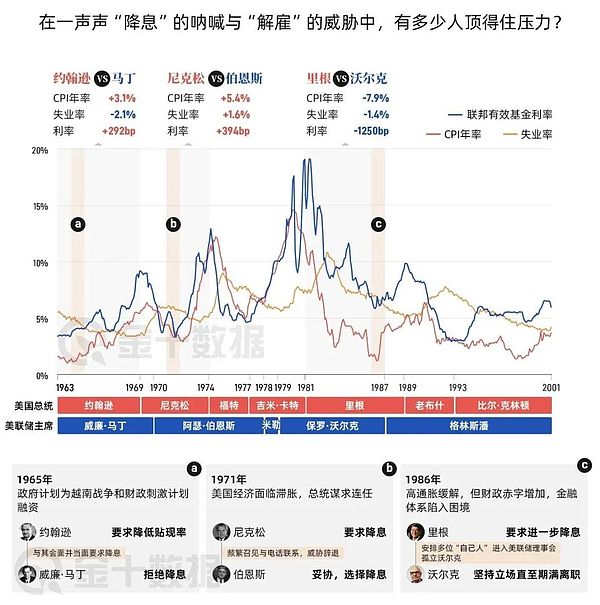

2. 尼克松与伯恩斯:央行独立性的惨痛教训

最著名的例子发生在 1970年代 。 当时美国陷入“滞胀”:失业率6.1%,通胀率5.8%。尼克松为了连任,频繁施压美联储主席阿瑟·伯恩斯。数据说明了一切:

1971年,美联储将利率从5%骤降至3.5%;

M1货币供应量增速飙升至 8.4% ,为二战后最高;

尼克松顺利连任,创造短暂繁荣;

但1973年石油危机叠加货币超发,通胀率飙升至11%以上,美元崩盘,金价暴涨。

伯恩斯被钉上历史耻辱柱,他的名字成为“央行丧失独立性”的代名词。

3. 鲍威尔的坚持

正因如此,鲍威尔面对特朗普的“猛攻”始终保持克制。

他很清楚:如果贸然大幅降息,不仅可能引发资产泡沫,还会让美国陷入第二次“滞胀陷阱”。 历史告诉他: 总统任期是四年,通胀遗产可能是十年。

三、现实对峙:特朗普 vs. 鲍威尔

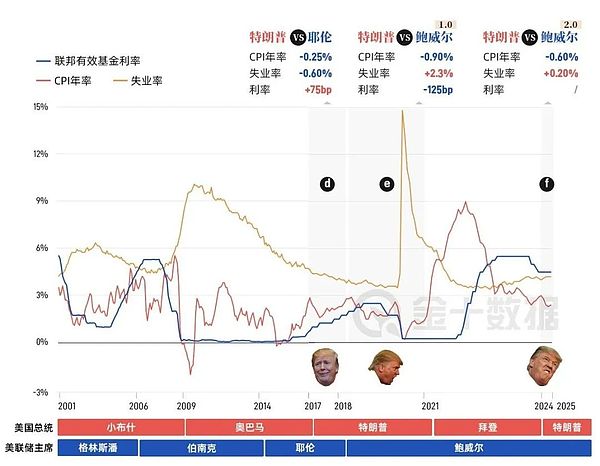

在特朗普第一任内(2017—2021),这种对峙表现得尤为激烈。

接下来第二任期【2025——2029】,这种对峙会更加光明正大!

1. 特朗普的诉求

2018年贸易战爆发,美国经济面临不确定性;2020年疫情冲击,美国失业率一度飙升至 14.7% ,创大萧条以来新高;特朗普急需货币宽松来稳住股市、托举经济,进而支撑自己的连任。

因此,他频繁在推特上公开点名批评鲍威尔,甚至暗示要解雇他。

2. 鲍威尔的应对

面对4.25%的利率,特朗普要求降到1%;鲍威尔顶住压力,坚持渐进式降息,而不是“一刀切”;

这让特朗普愤愤不平,他认为: 鲍威尔直接影响了美国的经济衰退,让美国持续维持高利率时代!

3. 数据验证冲突

数据一:2019年,美联储三次小幅降息后,标普500指数全年上涨 28.9% ,美国GDP增速维持在 2.3% ;

数据二:但2020年疫情冲击导致经济全年萎缩-3.4%,创二战以来最差纪录;

数据三: 高利率对等的高失业率,非农数据的不理想。

可见, 总统的政治压力与美联储的“审慎节奏”形成了直接冲突。

四、矛盾的制度根源:央行独立性与财政扩张

为什么这种冲突总是难以避免?原因在于制度设计本身。

1. “货币财政错位”

总统掌管财政政策,喜欢通过减税、扩大政府支出刺激经济;美联储掌管货币政策,必须通过加息或缩表抑制通胀。

这就导致 财政在踩油门,货币在踩刹车 。

2. “短期政治周期 vs. 长期经济周期”

总统的时间表是四年选举周期;美联储的考量是十年甚至二十年的宏观稳定。

这两种时间表天然错位,决定了双方的利益诉求难以一致。

3. “债务负担与通胀控制”

目前美国联邦债务已突破 36.2万亿美元 ,财政赤字占GDP比重接近 6% 。

如果利率维持高位,债务利息成本将急剧攀升(2024年美国国债利息支出已达 1.1万亿美元 )。

因此,总统和财政部更希望降息,以缓解债务压力。 但从美联储角度看,这可能会放大通胀风险。

五、懂王的“无赖战术”与 鲍威尔的底线

现在距离鲍威尔任期结束还有不到10 个月【2022年5月23日 – 2026年5月15日】,特朗普开始将矛头从政策转向个人。

这意味着:

第一:如果鲍威尔坚持不降息,特朗普可能进一步施压,甚至动用政治资源迫使其妥协;

第二:如果鲍威尔妥协,美国可能再次走向“伯恩斯陷阱”,即短期繁荣换来长期通胀;

第三:如果双方僵持到大选后,鲍威尔的历史定位或将取决于这最后一年。

鲍威尔心里明白: 退位后,特朗普可以为所欲为 ;在任内,他必须坚守央行独立性,否则遗臭万年。

六、权力博弈的必然冲突

从尼克松与伯恩斯,到特朗普与鲍威尔,甚至未来任何总统与美联储主席之间, 降息之争都不可能消失 。

因为这不是简单的政策分歧,而是制度设计与利益诉求的必然冲突:

总统要的是短期政治红利 ; 美联储要的是长期经济稳定 。

历史一再证明:当央行屈服于政治压力时,通胀往往失控,代价最终由全体民众承担。

因此,今天的鲍威尔宁愿被骂“铁头”,也不愿成为“第二个伯恩斯”。

而这场关于“降息”的拉锯战,注定会贯穿美国政治与经济的全部周期。

一句话总结: 总统要的是选票,美联储守的是信用。两者水火不容,才是美国制度正常运转的真实写照。