作者:Charlie Liu

写在前面

最近写了一些文章认识了一些新朋友,聊一聊都会提到我前老板 Jack Mallers 带头 Tether+软银+Cantor 天团组成的 Twenty One。

与其他DAT不同(至少是在叙事上),他的“原生”理念其实启发了我对未来每个公司的商业模式的思考。

过去我们是把web3和web2世界割裂来思考,而未来, 越来越多web3原生的产品和商业会重塑整个全球经济版图 。

就像上一个周期是 Every company will become a fintech company

下一个周期应该是 Every company will become a DAT company

企业财务正在经历一场静悄悄的革命。

过去,顶级经营者把精力压在定价权、营运资金、税务结构上。

现在,最敏锐的 CFO 又多了一根可调的油门——数字资产财库(Digital Asset Treasury,简称 DAT)。

重点不是把自己变成加密公司,而是把公司运营得更好。

核心业务照干不误,但把 打造成第二台引擎——资产更分散、更流动、更全球化,而且原生运行在互联网之上。

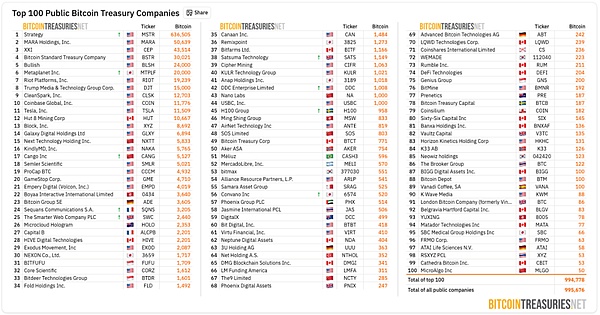

DAT 已不再是小众策略

记得2021 年给萨尔瓦多总统写的policy memo中,只有 MicroStrategy 和特斯拉两家上市公司把比特币装进了资产负债表。

如今,已有 172 家上市公司持有 BTC,公募层面的企业金库合计管理着超过全网 6% 的比特币供应。

以太坊也从试验田进阶为第二储备选项,数十家机构合计持有超 400 万枚 ETH,就连 Solana 也开始在企业侧露头。

常见的配置方式是长期持有并参与质押获取协议收益。

这不是作秀,而是财库思维从 “ 防守—保值—流动性 ” 向 “ 韧性—回报—流动性 ” 的结构性迁移。

BTC 阵营

比特币仍是压舱石。

Strategy Inc.(前身 MicroStrategy)作为先行者把路子走通了:以现金、可转债与股权的组合为 BTC 融资,跨周期拿住,让公允价值会计去诚实呈现波动的两面。

矿企如 Marathon 提供了第二种范式:HODL 产出,审慎出借获取收益,在牛市窗口完成融资,撑起熊市运营。

核心教训很朴素:把比特币当“战略库存”,不是当“交易头寸”。

上一轮熊市里撑下来的公司,无一不是把负债结构拉长、被迫卖在底部这件事坚决不让发生。

2025 年的新变化,是从一开始就按这套打法设计出来的 “比特币原生” 上市载体。

前老板 Jack Mallers 的 Twenty One——由 Tether 与软银加持,携手 Cantor——计划以上市即持有 42,000+ 枚 BTC 起步,明确的KPI是 “ 每股比特币持有量最大化 ” (Bitcoin-per-share, BPS) 。

这不是被动型生意:它既做 BTC 的长期累积, 也做 教育、倡导、内容与 Bitcoin 原生产品 。

公司因此不仅是一张表,更是一个分发生态位点,把比特币本位的理念持续送出圈。

在更友好的政策气候下,这个同盟的战略价值不言自明: Tether的稳定币头把交椅 + 软银的跨国科技行业统治力 + Cantor的美国政策影响力 。

当然,还要加上Jack Mallers的顶级布道洗脑能力。

ETH 阵营

以太坊也有了自己的 DAT 原型,三个高辨识度的案例足以说明问题。

以太坊联合创始人 Joe Lubin 将 SharpLink 打造成 ETH 原生财库载体,把数十万枚 ETH 纳入资产负债表,并明确拥抱质押与 DeFi 集成——更像“ETH版 Saylor+Staking”,而不是被动投资。

最新报道显示,SharpLink 在追加买入后持仓逼近 80 万枚 ETH,同时配套 4 亿美元以上的资本动作,把公司从“游戏生意”彻底重构为“以太坊操作平台”。

最懂华尔街思维的前摩根大通首席股票策略师 Tom Lee 则出任 BitMine Immersion 董事长,公司从纯挖矿转向积极积累与质押 ETH。

披露显示其账上持有逾 30 亿美元等值的 ETH,Lee 也公开提出过“目标获取并质押全网最高达 5% 供应”的雄心——这是赤裸裸的“DAT 而非 ETF”蓝图,用资产负债表的规模配上链上实操的深度。

ETHZilla 则是“ETH 累积 + DeFi 原生收益 + 建设者网络”的组合拳。Electric Capital 的站台意味深长:这不是披着公司外衣的指数基金,而是一套能与协议团队共建、把财库导入高质量链上场景、持续复利 ETH 敞口的运营平台。

如果说 BTC 型 DAT 对应 “ 完美抵押品 + 长期稀缺性 ” ,那么 ETH 型 DAT 更偏 “ 可编程现金流 + 生态触达面 ” 。

SOL 阵营的抬头

Solana 在企业侧的露出刚刚开始,但信号不小。

Upexi 宣布转向 Solana 型 DAT,计划在 GSR 的支持下筹集 1 亿美元打造 SOL 司库,Solana 基金会也公开背书。

DeFi Development Corp 已披露持有超一百万枚 SOL,主张长期持有并质押,把自身定位为 SOL 原生财库载体,而非被动持有者。

同时, Galaxy、Jump、Multicoin 等正酝酿通过一家上市公司外衣组建 10 亿美元级的 Solana财库,并也获得了Cantor的支持。

为什么要做 DAT

CFO 的现代财库有三件核心要务: 保住购买力 、 随时随地有流动性 、 不断创造战略选择权 。

比特币是能 跑赢 法币贬值 和 对冲通胀 ,而且长期维度与股债有很强的 非相关性 。

以太坊,乃至更进取的 Solana,则 通过质押带来收益 。

稳定币是全球营运资金——实时结算、费率透明、可编程,适合跨境业务。

把这些加起来,企业财库就从“静态负担”变成“动态系统”。

而稳定币在这里其实是是被低估的主线。

2024—2025 年,稳定币的产品市场契合(PMF)已经无可辩驳,支付巨头开始全力接入。

Stripe 收购 Bridge 传递的信号很清楚:结算应该以互联网速度完成,商家需要对费率与外汇成本有更可预期的掌控。

随着美国监管框架逐步清晰,美元稳定币将走向“普通的企业现金等价物”——区别只在于,分钟级到帐、7×24 运行、还能写进工作流。

这也是为什么 DAT 不只是把 crypto放上资产负债表。

它更像是一套全球现金的操作系统,更适配未来全球跨国7×24无休的商业模式。

市场波动怎么办

质疑者会问:“万一加密资产又跌 80% 呢?”

答案在于“设计”。

能穿越周期的 DAT,都会留足覆盖多年日常开支与债务服务的法币/稳定币缓冲,用低息、长久期负债结构,选择在强势窗口进入资本市场。

同时,会计准则从“历史成本”向“公允价值”过渡,减少了信息不对称,让 CFO 能像管理其他市值型资产一样管理 BTC 和 ETH。

为什么 DAT 比 ETF 更优

还有一个问题:既然有现货 ETF,为什么要持有 DAT?

因为 DAT 能做 ETF 做不到的事。

它可以主动优化入场点,择机杠杆或融资,质押 ETH 和 SOL 获取收益,审慎出借 BTC,甚至打造产品与内容、扩展底层网络的“ 原生产品” 真实需求。

投资者买到的,是一家“自带财库”的企业权益,不是一个收管理费但没有战略上行空间的份额。

简而言之,ETF只是给你“敞口”,DAT 还能给你alpha和“影响力”。

稳定币与 RWA 的完整拼图

一套完全上链的财库,可以用稳定币做现金、用RWA布局低风险收益、用 BTC/ETH 配置长期上行资产——这些都在同一个钱包里,在子公司与上下游合作商之间随时搬移,不受银行营业时间限制。

以在美国和离岸都比较兼顾的 OKX 为例, 在稳定币层面,OKX 与 USDG 协作构建全球美元网络,USDG 可在其交易所账户内开启自动生息,在不牺牲流动性的前提下提升闲置资金的利用效率。

当美国政策为 401(k) 等长期账户打开代币化资产的大门,同时建立联邦层级的稳定币框架,企业财务与加密基础设施就会真正汇流。

在这套拼图里,“支付—交易—链上结算”一体化正成为行业共识。

谁先拥抱,谁就设定标准;企业越早实操,越能复利。

DAT 是每个公司的未来

回到开头那句:每家公司,都应该成为 DAT 公司。

因为未来的商业世界是–无论与员工之间、还是与上下游客户与合作伙伴之间–都是 全球跨国24×7全年无休的世界 。

首先,公司的“第一性原理”还应该是其核心业务—— 持续出好产品、服务好客户、关爱好员工、守住现金流 。

但在此之上,可以叠一层 DAT 策略, 更符合未来全球跨国7×24无休的商业模式 。

可以留一块审慎比例的 BTC 做长期保护与alpha,或者根据业务路线图与收益需求,逐步累积 ETH/SOL;用稳定币做全球营运资金的血液;把RWA当成等同现金的高流动性资产。

先保 runway,其次控杠杆,最后是叙事——你不仅是在保护资产负债表,而是在把它变成企业的“竞争武器”。