作者: 0xcoconutt

前言

你知道嗎?只有不到 5% 的新型銀行是盈利的?

新型銀行的宣傳語頗具吸引力:完全數位化的銀行服務,更低的費用和更好的用戶體驗。然而,事實證明,這些 數字銀行的經濟效益從根本上來說是薄弱的。

本文將深入探討為什麼許多傳統新 型 銀行的收入主要依賴於 型 銀行的收入也會下降。

1. 過度依賴交換費

新型銀行的收入主要依賴於交易手續費,也就是用戶每次刷借記卡時銀行收取的一小部分費用。

這種方式只有在規模化、利潤率高且消費額高的情況下才有效。然而,在實際應用中,大多數時候這種模式的經濟效益都很差,而且非常脆弱。

Chime 是一家總部位於美國的數字銀行,它本身沒有銀行牌照,只能依靠合作銀行來持有存款和發行銀行卡,這與加密貨幣數字銀行的運作模式非常相似。其商業模式完全專注於銀行卡交易。預計到 2024 年,其總收入的約 80% 將來自交易手續費。

然而,許多地區的監管機構已對交換費率設定了上限:

-

歐盟:每筆交易 0.2%

-

美國(Durbin 修正案):每次刷卡約 0.21 美元 + 0.05% 手續費

-

Chime 與小型銀行合作,每次刷卡收取最高約 0.44 美元的費用。

但這種合法的套利機會正面臨壓力,而且對於依靠交易手續費作為可持續商業模式的新型銀行來說,利潤空間本來就很窄。

此外,交易手續費收入也對消費者支出周期高度敏感。經濟低迷時期,如果人們減少刷卡消費,新型銀行的收入也會下降。

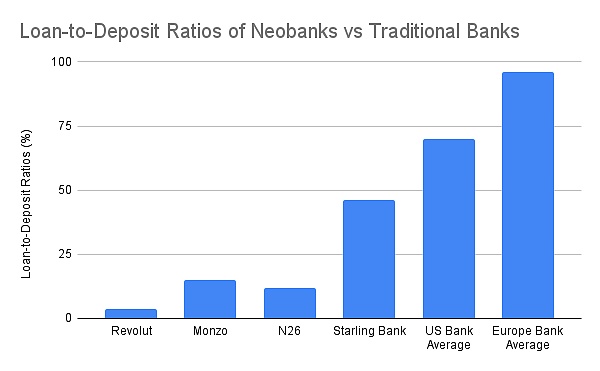

2. 閒置資本:無放貸,無利息收入

銀行業務收入的核心是來自放貸的利息收入,而不是支付利息收入。

傳統銀行將存款轉化為貸款,從抵押貸款、信用額度以及商業融資中賺取利息。

即使是那些擁有銀行牌照的新銀行,也大多未能建立起這一核心功能。

傳統銀行 60% 至 65% 的收入來自淨利息收入,存貸比為 55% 至 65%,全球平均水平甚至更高。 然而,大多數新型銀行在這一主要收入來源方面表現欠佳,只有星靈銀行(Starling Bank)憑藉其收購的抵押貸款組合脫穎而出。

採用自託管模式的加密新型銀行無法從存款中獲得利息收入。它們不能動用用戶資金來產生收益。充其量,它們會將存款轉交給 Aave 或 Lido 等 DeFi 協議,並從中抽取一小部分收益作為佣金。然而,這些集成缺乏承保機制,沒有真正的控制權,並且自身也存在風險,例如協議被黑客攻擊、穩定幣脫錨等等。

在金融科技和加密貨幣模式中,同樣的悖論不斷重現:存款不斷積累,但卻無法變現。

從本質上講,許多新型銀行,包括加密貨幣新型銀行,只不過是昂貴的存款存儲單元。

3. 高額的客戶獲取成本和維護成本

與那些依靠歷史積累或分支機構網絡自然增長的傳統銀行不同,新型銀行必須在競爭激烈的數字市場中通過營銷和推薦來贏得每一位客戶。這導致了高昂的客戶獲取成本(CAC),嚴重擠壓了它們的盈利空間。

由於註冊門檻高且需要用戶進行教育,加密貨幣新型銀行的獲客成本只會更高。更不用說,大多數加密貨幣新型銀行都採用高年化收益率和代幣激勵來吸引用戶在應用內存款。這相當於公司需要償還的遞延債務,並會顯著增加獲客成本。

加密貨幣新型銀行的成本收入比也比傳統新型銀行更差:

-

基於穩定幣的支付方式壓縮外匯和交易手續費,在日益激烈的競爭中引發競相壓低價格的惡性循環

-

即使是自託管模式,監管義務也包括了解你的客戶 (KYC)、兌現控制和卡項目合規性。如果發現卡消費存在欺詐行為,退款和罰款將由加密貨幣新型銀行承擔。它們甚至可能面臨被中心化發卡機構暫停服務的風險。

-

大多數用戶都是小額零售用戶(存款不足 1000 美元),而售後、欺詐和基礎設施成本保持不變。

4. 重塑模型:通過嵌入式 DeFi 取勝

加密貨幣新型銀行無法通過模仿 Chime 或 Monzo 來取得成功,因為鑑於加密貨幣新型銀行的自託管特性,其商業模式的根基截然不同。我不認為加密貨幣新型銀行比傳統新型銀行更有優勢,但加密貨幣可以通過嵌入式 DeFi 來幫助新型銀行提高盈利能力。

1. 交易活動作為主要收入來源

交易收入已成為傳統新型銀行和加密錢包獲得高利潤收入的有效途徑。

-

Revolut 財富部門(包括加密貨幣,2024 年):5.06 億英鎊(佔總收入的 16.3%),同比增長 298%,主要由客戶在加密貨幣上的投機驅動,而非傳統銀行服務。

-

Phantom Wallet(2025 年預測):錢包內交易額達 7900 萬美元

嵌入式交易功能已被視為行業標準配置。應用程式需要提供豐富的資產種類、交易對、MEV保護、快速執行等功能,才能脫穎而出,並確保用戶獲得最佳交易體驗。

2. 結構化收益與鏈上財富產品

新型銀行不會直接放貸,而是將複雜的 DeFi 產品打包成易於零售用戶理解和投資的財富產品。

-

自發行穩定幣,通過引導用戶兌換成新型銀行的穩定幣來賺取國債收益。

-

精選收益金庫和零售儲蓄協議

-

鏈上 ETF/現實世界資產(RWA)

-

保險

我還沒有看到多少西方新興銀行能夠複製支付寶財富產品組合的成功。

支付寶財富產品提供的截圖

加密新型銀行在提供廣泛的財富管理產品方面具有優勢,這些產品可以簡化 DeFi,並使高收益金融產品更容易被更廣泛的受眾所接受。

嵌入式 DeFi 可以幫助豐富新型銀行的財富管理產品組合。

結論:不要構建銀行,要建去中心化金融(DeFi)軌道

新型銀行的利潤率一直很低。加密貨幣新型銀行即便擁有 DeFi 原生工具,也面臨著更加嚴峻的挑戰:穩定幣支付手續費降低、合規成本更高、客戶準入流程更嚴格,以及一旦傳統新型銀行轉向加密貨幣領域,競爭將更加激烈。

隨著 Revolut 和 Nubank 開始在現有基礎設施的基礎上提供穩定幣、加密貨幣交易和鏈上收益,以加密貨幣為優先的新型銀行將難以爭奪用戶心智份額。

制勝機會不在於構建另一個新生銀行,而在於提供軌道:收益路由器、穩定幣外匯層、DeFi 包裝器或策展人,這些可以接入現有的銀行分發網絡。難以與已積累龐大用戶基礎的新生銀行競爭,但我們應努力用加密貨幣補充並提升它們的盈利能力。

制勝之道不在於再建一家新銀行,而在於提供配套設施:收益路由、穩定幣外匯交易層、DeFi 封裝器或與現有銀行分銷渠道對接的策展平臺。與已經積累了龐大用戶群的新型銀行競爭固然艱難,但我們應該努力利用加密貨幣來補充和提升它們的盈利能力。