作者:Michael Roberts

《金融時報》總結道: 「受人工智慧熱潮和貿易休戰的推動,美國股市連續六個月上漲,標普500指數和納斯達克指數創下多年來最長的月度連漲紀錄。」 《金融時報》指出,受人工智慧熱潮、利率下降以及川普緩和貿易戰的舉措等因素的推動,美國股市創下四年來最長的月度連漲紀錄。標普500指數在10月份連續第六個月上漲,並在上周二創下今年以來的第36個歷史新高。這是該指數自2021年8月以來的最佳表現。

此前人們對人工智慧泡沫的擔憂,以及美國勞動力市場疲軟的跡象,都被矽谷科技集團強勁的盈利和一系列利好支出公告所掩蓋。此外,中美達成的為期一年的稀土和晶片出口管制延期協議,進一步提振了市場情緒。美聯儲也在周三宣布了今年的第二次降息。美聯儲降息之前,美國企業併購活動激增,僅上周一就達成了價值超過800億美元的交易。

科技巨頭們公布了季度財報。亞馬遜股價周五上漲12%,市值增加近3000億美元,此前該公司公布了近三年來最強勁的季度增長。Meta發行了300億美元的債券用於人工智慧項目融資,此次債券發行吸引了約1250億美元的認購——這是美國有史以來規模最大的公司債券認購。英偉達成為首家市值突破5萬億美元的公司,蘋果公司市值也首次突破4萬億美元。 「沒錯,這是一輪持續很久的牛市……但目前科技公司仍在不斷創造佳績,」 摩根大通資產管理公司全球多元資產策略主管約翰·比爾頓表示。 「每個人都說科技股是泡沫,這讓我覺得它還有更大的上漲空間。」

投資顧問們欣喜若狂: 「人們越來越一致地認為人工智慧的影響將是真實且具有變革性的,財報季進展順利,我們正處於美聯儲降息周期的開端,而且人們樂觀地認為美中可能達成一項合理的貿易協議,」 巴克萊銀行美國股票策略主管維努·克裡希納表示。所有那些唱衰者都顏面掃地。美國經濟並未陷入衰退,通脹也並未失控,川普還與中國達成了貿易休戰協議。所以,在一切最理想的情況下,一切都欣欣向榮。

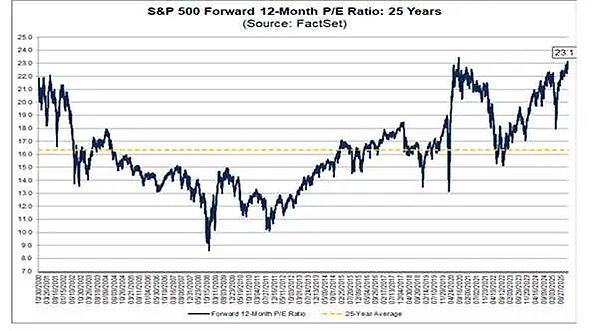

但一切真的如此美好嗎?股市繁榮已將股票價格與公司盈利的比率推至新高。市盈率(P/E ratio)目前比歷史平均水平高出約40%,甚至超過了2000年所謂的「網際網路泡沫」時期的水平。而那場泡沫破裂時,市盈率也下跌了40%。

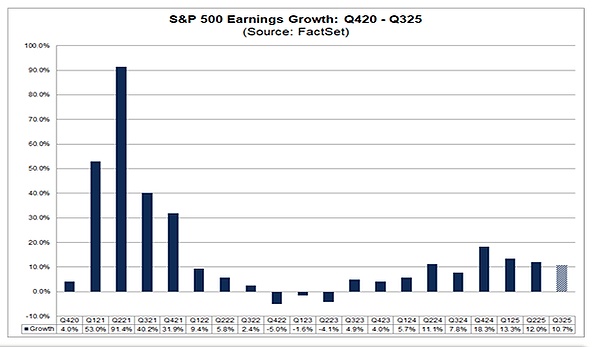

我在之前的文章中 指出,美國的成功幾乎完全歸功於科技巨頭對人工智慧的持續投資,這些巨頭也因此獲得了巨額利潤。但美國其他企業經濟卻陷入低迷。在企業領域,盈利仍在增長,但增速放緩,預計到2024年底將同比增長超過18%,而到2025年第三季度,增速僅為10.7%——雖然仍然不錯,但呈下降趨勢。

來源:FactSet

雖然利潤率 已從疫情低迷時期的低谷中回升,但仍處於歷史低位,而非 金融 行業的 利潤增長正在放緩。

資料來源:美國經濟分析局

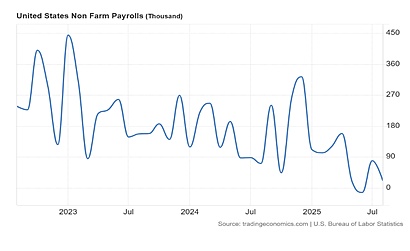

就連「七巨頭」也預測盈利增長將會放緩,主要原因是人工智慧領域的巨額投入。Meta和亞馬遜的利潤預計將會大幅下滑,幾乎降至零。至於勞動者,勞動力市場持續疲軟,新增就業崗位正在減少。

一旦人們失去工作,就越來越難找到另一份工作。

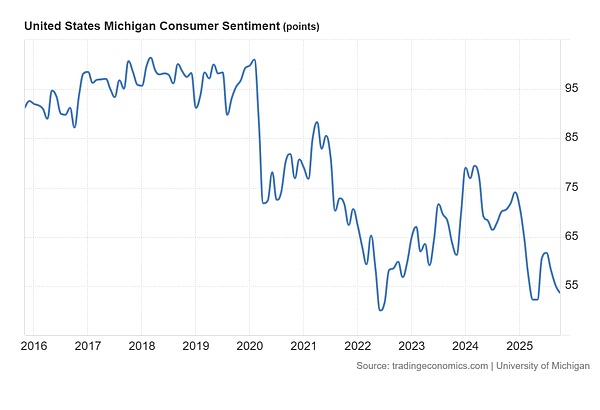

難怪股市的狂熱並未反映在勞動力市場。美國消費者從未像現在這樣對現狀感到沮喪。

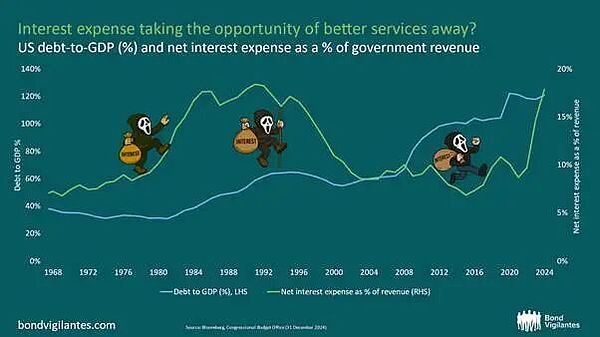

但投資者和企業戰略家認為,經濟形勢中唯一的變數是公共部門。美國政府仍然面臨巨額年度預算赤字,從而推高了政府債務水平,進而增加了償債成本。

顯然,這就是生產性資產投資不足的原因:政府債券發行量增長過快,擠佔了私營部門投資生產性資產的信貸。這種說法毫無道理。現在有很多研究表明,利息成本並非企業首要考慮的問題。企業最關心的問題是:新投資能帶來多少利潤回報?

21 世紀公共部門債務大幅上升的原因在於:2008-2009年全球金融危機期間對金融和私營部門的救助、2012年之前的歐元區債務危機,以及為幫助民眾度過2020年疫情衝擊而提供的財政支持。在這些時期,政府債務比率飆升。而在兩者之間的時期,緊縮政策(特別是削減福利和基礎設施投資)以及經濟增長的一定程度的復甦,使得債務比率基本保持穩定。與此同時,個人所得稅(特別是針對高收入群體)和企業所得稅的削減,使得政府稅收收入佔GDP的比重保持在35%左右的水平,而政府支出佔GDP的比重則有所上升(國際貨幣基金組織數據)。

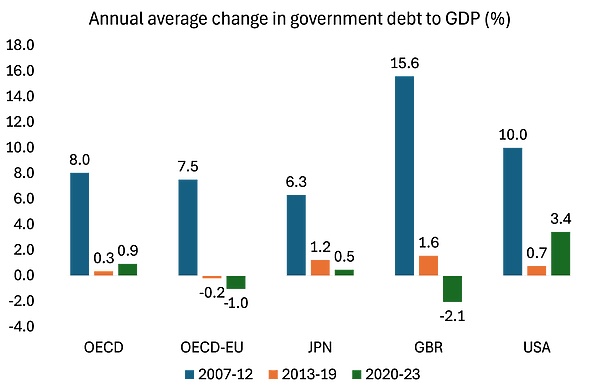

來源:經合組織

債務固然重要,但在資本主義經濟中,真正重要的並非公共債務,而是企業債務。最新估計顯示,在主要經濟體中,超過30%的企業負債纍纍,以至於無法賺取足夠的利潤來償還債務。

來源:彭博社

儘管大多數央行都下調了短期利率,但企業的借貸利率並沒有大幅下降。現金充裕的大公司不需要借貸,即使需要,也能獲得最優利率。人工智慧公司仍然能夠利用現有現金儲備和核心業務盈利為其巨額資本投資提供資金,儘管這些資金正在迅速消耗。但其他公司則依賴銀行業不斷救助。

這就是風險所在。 2023年3月,美國一些規模較小的地區性銀行陷入困境, 當時初創科技公司為了維持運營開始提取存款,導致銀行無力償還債務。上個月,摩根大通執行長傑米·戴蒙向金融體系發出了一條意味深長的警告。他以汽車零部件供應商 First Brands 和次級汽車貸款機構Tricolor Holdings的破產為例,說道 :「看到一隻蟑螂,很可能還有更多。每個人都應該對此有所警惕。」 摩根大通在Tricolor的破產案中損失了1.7億美元。Fifth Third Bancorp和巴克萊銀行也分別損失了1.78億美元和1.47億美元。一些美國地區性銀行也再次陷入困境。First Citizens Bancshares和South State分別損失了8200萬美元和3200萬美元。

就像2023年3月那樣,歐洲銀行再次捲入這場危機。 當時,倒閉的是實力雄厚的瑞士信貸銀行 。這一次,法國 巴黎 銀行 和 滙豐銀行 分別宣布對1億美元或以上的貸款敞口進行減記。而且,就像2023年3月那樣,似乎也牽涉到欺詐。據悉,First Brands帳戶中所謂的23億美元「保理交易」資金 「憑空消失」 。

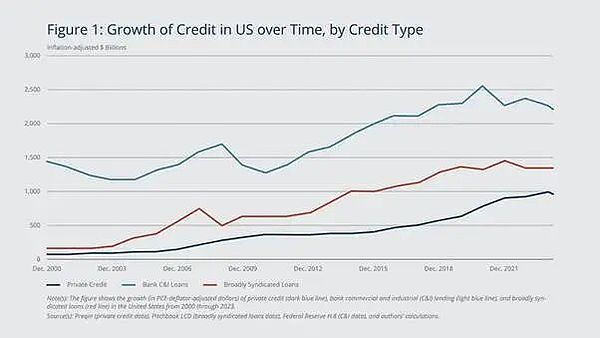

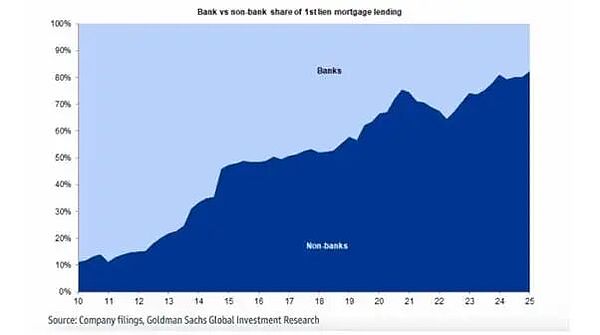

這就是商業銀行面臨的風險。但越來越多的大型銀行不再直接向企業(尤其是小型企業)放貸,而是向非銀行貸款機構,即所謂的「私人信貸」公司提供「流動性」。非銀行金融機構目前佔美國銀行貸款總額的10%以上。雖然自2012年以來,銀行的直接表內融資大幅下降,但對非銀行機構的信貸額度使用量卻顯著增長,目前約佔GDP的3%。私人信貸規模已從2020年的5000億美元增長到如今的近1.3萬億美元,成為企業日益重要的融資來源。

目前,大部分私人信貸都用於家庭抵押貸款——這讓人想起了 2007 年的情況。

由於這類私人信貸不在銀行資產負債表上,因此不受監管。這意味著,如果貸款對象破產,這些信貸公司可能沒有足夠的資本來彌補損失。屆時,這些私人信貸公司也可能破產,或者需要商業銀行的大規模救助——這會在金融體系中形成典型的連鎖反應——甚至可能波及到「實體經濟」。

這種所謂的「系統性風險」被大多數金融策略師所忽視。高盛最近甚至特意強調,非銀行私人信貸公司倒閉並無風險。另一方面,在第一品牌(First Brands)和三色信貸(Tricolor)倒閉後,英國央行行長安德魯·貝利對私人信貸市場的風險貸款敲響了警鐘。他還將這種情況與2008年金融危機前的做法進行了直接比較。

貝利指出,過去「重新包裝」的金融產品往往掩蓋了基礎資產的風險,他表示:「 例如,我們現在確實開始看到過去所謂的貸款結構拆分和分層的情況再次出現。如果你在金融危機前就參與其中,那麼那時就應該敲響警鐘了。Tricolor 和 First Brands 都使用了資產支持債務,這家次級貸款機構將汽車貸款打包成債券,而這家汽車零部件製造商則利用專業基金為其應收帳款提供信貸。」 貝利的評論是在國際貨幣基金組織上個月發出警告之後發表的。該警告稱,美國和歐洲銀行對衝基金、私人信貸集團和其他非銀行金融機構的 4.5 萬億美元敞口可能會 「加劇任何經濟衰退,並將壓力傳遞到更廣泛的金融體系」。

所以,儘管股市一片繁榮,人工智慧熱潮也持續高漲,但其他經濟領域卻並不那麼活躍;而且,似乎有蟑螂正在蠶食債務世界的正常運轉。讓我們拭目以待。