Am 11. Oktober, Pekinger Zeit, erlitt der Kryptowährungsmarkt das tragischste „Blutbad“ in der Geschichte.Inmitten der heftigen Preisschwankungen liquidierten fast 1,66 Millionen Anleger im gesamten Netzwerk ihre Positionen, wobei der Gesamtliquidationsbetrag 40 Milliarden US-Dollar erreichte und damit einen neuen historischen Rekord aufstellte.Viele Leute machen die Krise auf das Übergreifen makroökonomischer Risiken (Trumps plötzlicher Angriff) und die übermäßige Hebelwirkung auf dem Kryptomarkt zurückzuführen, aber die tatsächliche Situation ist alles andere als einfach.

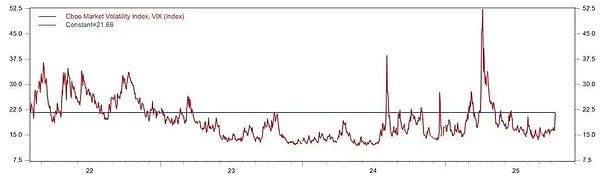

Obwohl der Marktpanikindex (VIX) schnell anstieg, nachdem Trump einen zusätzlichen 100-prozentigen Zoll auf China angekündigt hatte,Die Auswirkungen der Zölle sind dieses Mal offensichtlich weniger schwerwiegend als im April. Der Hauptunterschied liegt im Grad der Marktpanik und den Liquiditätsbedingungen. Der aktuelle Höchststand des Marktpanikindex (VIX) liegt weit unter dem Höchststand von 52 im April.Gleichzeitig bleibt die Dollar-Liquidität im Großen und Ganzen stabil, und die dreimonatige SOFR- und Cross-Currency-Basis hat nicht die heftigen Schwankungen erlebt, die während der April-Panik zu beobachten waren, was darauf hindeutet, dass das Angebot an Dollars im internationalen Bankensystem immer noch reichlich vorhanden ist.Daher ist die Wertentwicklung der Vermögenswerte unterschiedlich und nicht wie bei den wahllosen Verkäufen im April, als der Nasdaq an einem einzigen Tag um mehr als 5 % einbrach. Daraus ist ersichtlich, dassMakrorisiken sind nur der zweitrangigste Grund.

Der Gesamthebel auf dem Kryptomarkt ist also zu hoch?Offensichtlich ist auch diese Schlussfolgerung unzutreffend.Der direkteste Beweis sind zwei Punkte: 1. Die maximalen Rückgänge von Bitcoin und Ethereum liegen weit unter den beiden extremen Marktpreisen von 5,19 und 3,12.Es findet kein systematischer Abbau von Kernpositionen statt;2. Die intensive Liquidation von Altcoins erfolgte nach 5:15 Uhr morgens. Zu diesem Zeitpunkt hat der Rückgang der meisten Altcoins mehr als 70 % erreicht (kein Hebelmarkt auf der Welt kann einem solchen Rückgang widerstehen). Die Hebelwirkung einer großen Anzahl von Altcoin-Investoren, die vom Blitz „enthauptet“ wurden, betrug weniger als das Zweifache.(Tatsächlich haben Anleger in viele Altcoins aufgrund ihres langfristigen Niedergangs und ihrer Illiquidität eine extrem geringe Hebelwirkung.)

Was ist das Problem?Die massive Diskrepanz zwischen Leveraged-Arbitrage-Mechanismen ist zweifellos die Ursache für diesen Absturz, wobei die Revolving-Loan-Strategie am typischsten ist. Schlichter verleihen USDT, indem sie BTC, ETH, SOL und andere Token verpfänden und es dann in USDE umwandeln, um die Zinsdifferenz zu arbitrieren; Dann versprechen sie USDE erneut, mehr USDT zu verleihen, und der Zyklus wiederholt sich, um die Position zu vergrößern.Wenn ETH und SOL während dieses Prozesses zunächst in liquide Einsatztoken wie WBETH oder BNSOL umgewandelt und dann verpfändet werden, können sie eine zusätzliche Schicht an Einsatzeinnahmen erzielen und gleichzeitig den gleichen Verpfändungssatz wie die ursprünglichen Vermögenswerte beibehalten.Natürlich gibt es auch kluge Leute, die sich dafür entscheiden, alles in einem Schritt richtig zu machen.Durch die Kombination eines Margin-Leverage-Kontos leihen Sie sich USDT mit einem Haufen halbtoter Altcoins als Sicherheit und kaufen dann USDE.

Diese schichtweise verschachtelte Hebelstruktur erhöht nicht nur die Erträge des Finanzmanagements, sondern erhöht auch die Anfälligkeit des gesamten Systems erheblich.. Bei starken Marktschwankungen ist die Liquidationssequenz revolvierender Kredite in der Regel kein sanfter, linearer Prozess, sondern ähnelt eher einer sich schnell ausbreitenden „Kettenreaktion“, die durch den Zusammenbruch wichtiger Sicherheiten ausgelöst wird.Zu diesem Zeitpunkt aktiviert der Markt aufgrund des schnellen Liquiditätsverbrauchs den ADL-Mechanismus (Automatic Position Reduction), und selbst die Position mit dem niedrigsten Leverage wird aufgrund der sofortigen Verdunstung des Sicherheitenwerts zwangsweise liquidiert, was schließlich zu einer Todesspirale aus „Preisverfall – Liquidationsverkauf – beschleunigter Rückgang“ führt.Mit anderen Worten, die eigentliche Ursache des schockierenden ZusammenbruchsDies liegt nicht an der hohen Hebelwirkung von Privatanlegern, sondern an der impliziten Hebelwirkung, die in Arbitragestrategien und komplexer Finanztechnik verborgen ist.

Noch verhängnisvoller ist es, dass in der Zeit heftiger Marktschwankungen ein großes US-Unternehmen aufgrund übermäßiger Belastung pleiteging, was viele Anleger daran hinderte, rechtzeitig Nachschussforderungen zu stellen und Positionen zu schließen.Sie können nur zusehen, wie Ihre Position zwangsweise liquidiert wird.Gleichzeitig ist nicht bekannt, ob der Market Maker den Risikokontrollmechanismus ausgelöst hat oder ob die API eine Fehlfunktion aufweist (einige Rückmeldungen besagten, dass die API abnormal sei).Der Market Maker einer großen kosmischen Börse zog nach 17 Uhr in großem Umfang Liquidität ab, was dazu führte, dass der Markt einen freien Fall zeigte.

Den Videos einiger großer Player nach zu urteilen,Aufgrund des enormen Liquidationsumfangs und Verarbeitungsvolumens dauerte es bei Binance tatsächlich fast eine Stunde von der Kontoübernahme bis zum Abschluss des Liquidationsvorgangs. Mit anderen Worten: Die starke Entankerung von USDe, WBETH, BNSOL und anderen Vermögenswerten, die wir um 5:20 Uhr beobachteten (z. B. fiel USDe einmal auf 0,66 $), war keine eigenständige sekundäre Panik.Es handelte sich im Wesentlichen um die Fortsetzung und Manifestation der Liquidation revolvierender Kredite: Nach den heftigen Schwankungen fielen die riesigen Mengen an USDe-, WBETH- und BNSOL-Hypothekenpositionen, die von Binance Risk Engine übernommen wurden, mit dem groß angelegten Liquiditätsabzug durch Market Maker zusammen, was zu einem tiefen Marktvakuum führte.Der konzentrierte Verkaufsdruck, der entstand, als das System Liquidationsoperationen durchführte, löste eine sekundäre Preiskatastrophe aus.

Wenn man Verschwörungstheorien beiseite lässt, lassen sich die Hauptgründe für diesen Absturz auf die folgenden zwei Punkte zurückführen:

Erstens unterschätzen die meisten Arbitrageure ernsthaft die zerstörerische Kraft der impliziten Hebelwirkung der revolvierenden Kreditstrategie und die Fragilität des Finanzsystems, von dem sie abhängt..viele InvestorenVerwechselung des revolvierenden USDE-Darlehens mit einer einfachen Stablecoin-Zins-Spread-Arbitrage,Bedenken Sie, dass Sie beruhigt sein können, solange das Hypothekenvermögen der ersten Ebene nicht liquidiert wird.Allerdings handelt es sich bei USDe im Wesentlichen um ein strukturiertes Finanzzertifikat, das auf einer deltaneutralen Strategie basiert, und seine Volatilität und sein potenzielles Risiko sind viel größer als bei herkömmlichen, legalen, währungsgestützten Stablecoins wie USDT und USDC.

Zweitens gibt es systemische Mängel in der Infrastruktur der Börse, im Produktrisikokontrollsystem und im Liquiditätsgarantiemechanismus des Market Makers.. Insbesondere in Zeiten extremer Marktvolatilität gelang es dem Handelssystem nicht, reibungslose Transaktionen zwischen Nutzern und Market Makern zu gewährleisten. Während liquide verpfändete Token wie WBETH und BNSOL den gleichen Verpfändungssatz wie native Vermögenswerte hatten, erhielten sie keine entsprechenden Liquiditätsgarantien;Was noch wichtiger ist: Als Market Maker gemeinsam Liquidität abzogen und den Marktmechanismus zum Scheitern brachten, fehlte der Börse ein wirksamer Krisenreaktionsmechanismus, was letztendlich den Spiralabsturz des Marktes noch verschärfte (Bitmex stellte den Handel am 3.12 aufgrund des Versagens des Marktmechanismus ein).

Auch wenn viele Altcoin-Investoren, die seit langem eine geringe Hebelwirkung nutzen, Risikokontrollvorbereitungen für historisch extreme Marktbedingungen wie „3,12“ und „5,19“ getroffen haben, blieben sie dennoch nicht von diesem tragischeren Absturz verschont – man kann sagen, dass sie alle unglücklichsten Situationen eingeholt haben.Aus Sicht der Marktstruktur hat jedoch auch das Ausmaß der durch diesen Einbruch verursachten Chipveränderungen ein Allzeithoch erreicht, was objektiv die Möglichkeit für den Wiederaufbau des Altcoin-Marktes bietet (wodurch die Belastung durch historische Verzögerungen beseitigt wird).