Autor: Frank

Der Markteinbruch am 11. Oktober durchbrach nicht nur die Preisverteidigungslinie von Krypto-Assets, sondern löste auch eine „Migration im zweistelligen Milliardenbereich“ auf dem Stablecoin-Track aus.

Daten zeigen, dass der Gesamtmarktwert von Stablecoins seit Oktober von 308,7 Milliarden US-Dollar auf 302,8 Milliarden US-Dollar gesunken ist und fast 6 Milliarden US-Dollar an Geldern den Markt verlassen haben.Bei diesem Rückgang war der führende konforme Stablecoin USDC der erste, der die Hauptlast zu tragen hatte, und sein Angebot an der Solana-Kette stürzte ins Bodenlose.USDe, der zuvor im Rampenlicht gestandene „Rising Star“, verzeichnete aufgrund der Liquidation des revolvierenden Kredithebels ebenfalls einen starken Rückgang der Emissionen.

Dabei handelt es sich jedoch nicht um eine einfache Kapitalflucht, sondern um einen grausamen Wettbewerb.Wenn wir den Datennebel loswerden, werden wir feststellen, dass es sich hierbei um einen Wandel von „Spekulation“ zu „Rationalität“ handelt.Die Mittel fließen aus stark verschuldeten On-Chain-Gaming-Bereichen in sichere Häfen mit strengerer Compliance, reibungsloseren legalen Währungskanälen und echten RWA-Renditen.

Solana-Ökosystem und USDCs „Doppelspirale“

In dieser Welle schrumpfender Marktwerte ist USDC zum größten „Blutverlustpunkt“ geworden.Daten zeigen, dass USDC die Hälfte der fast 6 Milliarden US-Dollar ausmachte, die abflossen, und sein Gesamtmarktwert sank von 76,3 Milliarden US-Dollar auf 73,5 Milliarden US-Dollar, was einem Rückgang um 2,8 Milliarden US-Dollar entspricht.

Der Hauptgrund für den Rückgang des USDC ist, dass die USDC-Ausgabe der Solana-Kette im vergangenen Monat um 18,24 % zurückgegangen ist. Am 11. Oktober belief sich der Gesamtbetrag der auf der Solana-Kette ausgegebenen USDC auf etwa 12,8 Milliarden US-Dollar. Bis zum 23. November sank er auf 8,7 Milliarden US-Dollar und der Gesamtbetrag verringerte sich um 4,1 Milliarden.

Im gleichen Zeitraum sank auch der TVL der Solana-Kette von 12,9 Milliarden US-Dollar auf 8,79 Milliarden US-Dollar, ein ähnlicher Rückgang wie das Angebot an USDC. Auch das bestplatzierte DeFi-Protokoll von Solana verzeichnete in dieser Phase einen deutlichen Rückgang des TVL.Aus dieser Perspektive haben sich nach dem Markteinbruch am 11. Oktober viele Fonds in der Solana-Kette dafür entschieden, Stablecoins direkt einzulösen, um Marktrisiken zu vermeiden.

Nehmen Sie Pump.fun als Beispiel. Laut Beobachtung des On-Chain-Analysten Ember hat das Pump.fun-Projektteam in der vergangenen Woche 405 Millionen USDC an Kraken überwiesen. Dann wurden im gleichen Zeitraum 466 Millionen USDC von Kraken an Circle übertragen, was wahrscheinlich eine Abhebung war.Dies sind die Mittel, die Pump.fun durch den Verkauf von PUMP an Institutionen im Rahmen einer Privatplatzierung im Juni erhalten hat.Sapijiju, Mitbegründer von Pump.fun, antwortete jedoch: „Das sind völlig unwahre Nachrichten. Pump.fun hat nie Geld ausgezahlt.“ Er sagte auch, dass dies nur ein Schritt im Fondsmanagement sei.

Nicht nur Solana, sondern auch Hyperliquid, das für seinen stark gehebelten Derivatehandel bekannt ist, musste einen Liquiditätsrückgang hinnehmen, wobei die Ausgabe von Stablecoins um 25 % von 6 Milliarden US-Dollar auf 4,4 Milliarden US-Dollar zurückging.Dieser umfassende Rückgang hat sich direkt auf die Performance des Verlags Circle am US-Aktienmarkt ausgewirkt.Unter dem doppelten Schlag schlechter Ertragserwartungen und einem starken Rückgang des USDC-Angebots fiel der Aktienkurs von Circle von einem Höchststand von 240 US-Dollar ganz unter den Ausgabepreis auf 71,3 US-Dollar.Der einst mit Spannung erwartete Mythos vom „konformen Stablecoin-Einhorn“ scheint nach der Börsennotierung seine erste Krise zu erleben.

USDe-Krise und Suis Stablecoin-Datenfehler

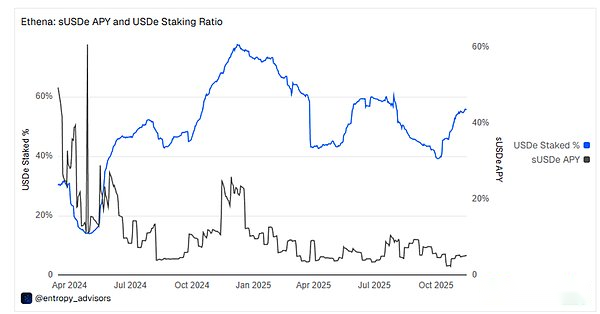

Wenn der Rückgang des USDC ein zyklischer Schuldenabbau ist, dann hat die Krise des USDe die strukturelle Anfälligkeit algorithmischer Stablecoins in einem Bärenmarkt offengelegt.

Seit dem 10. Oktober hat sich das Angebot an USDe von 14,6 Milliarden US-Dollar auf 7,38 Milliarden US-Dollar halbiert, und der Preis für Binance sank aufgrund mangelnder kurzfristiger Liquidität einmal auf 0,65 US-Dollar.Der Hauptgrund für die Freigabe war der kollektive Rückzug von Liquiditätsanbietern aus zentralen Börsen während der Panik, was zu extrem dünnen Auftragsbüchern führte.Gleichzeitig funktioniert der offizielle Rückzahlungsmechanismus von USDe zwar normal, es kommt jedoch zu einer Verzögerung von mehreren Stunden bei der dahinter stehenden „außerbörslichen Abwicklung“.Diese Verzögerung macht es für Arbitrageure unmöglich, innerhalb weniger Minuten nach dem Flash-Crash schnell zu arbitrieren, und ist somit nicht in der Lage, den Rabatt auf CEX wieder auf den 1-Dollar-Anker zu bringen, was das Ausmaß der Entankerung verstärkt.

Der Grund für den plötzlichen Emissionsrückgang liegt tatsächlich darin, dass der Marktcrash dazu geführt hat, dass die Finanzierungsrate für unbefristete Verträge stark gesunken ist und sogar in den negativen Bereich abgerutscht ist. Dies führte dazu, dass die Leverage-Strategie des „revolvierenden Kredits“, die auf Kreditplattformen wie Aave und Morpho weit verbreitet war, ihre wirtschaftliche Grundlage verlor.Da die Renditen unter den Kreditkosten lagen, waren Händler gezwungen, in großem Umfang ihre Schulden abzubauen und Positionen zu schließen, was zu einem schrumpfenden Angebot an USDe führte.Anschließend postete OKX-CEO Star auf der X-Plattform: „USDe sollte nicht als stabile Währung betrachtet werden, die 1:1 mit dem US-Dollar verankert ist. Es handelt sich um einen tokenisierten Hedgefonds.“

Auch wenn Ethena im dritten Quartal dieses Jahres einen Rekord an Gebühreneinnahmen in Höhe von 151 Millionen US-Dollar aufgestellt hat, konnte es dem durch den starken Renditerückgang verursachten Vertrauensverlust des Marktes nicht standhalten.Obwohl die aktuelle USDe-Rendite auf über 5 % gestiegen ist, sind das Gesamtangebot und das Handelsvolumen rückläufig.

Wenn der Markt äußerst ängstlich und bestrebt ist, den nächsten Wachstumspunkt zu finden, ist ein Daten-Oolong über die öffentliche Kette Sui zu einer Episode geworden. Am 24. November zeigten Artemis-Daten, dass das Stablecoin-Angebot in der Sui-Kette um 2,4 Milliarden US-Dollar gestiegen ist.Die sozialen Medien gehen davon aus, dass es sich dabei möglicherweise um einige Institutionen oder Smart Money handelt, die bestimmte Vermögenswerte der Sui Chain aktiv einsetzen.Sogar Sui-Beamte beteiligten sich an der Interaktion mit dieser Nachricht und antworteten: „stablesmaxxing“ (Stablecoins sind voll).

Nach einer Untersuchung stellte sich jedoch heraus, dass es sich möglicherweise nur um einen eigenen Vorfall handelte. Nach sorgfältigem Vergleich mehrerer Datenpanels ist USDC mit einem aktuellen Emissionsmarktwert von etwa 480 Millionen US-Dollar tatsächlich die am häufigsten ausgegebene stabile Währung auf Sui.Das Emissionsvolumen anderer Stablecoins auf Sui beträgt mehrere zehn Millionen Dollar.Nach Angaben von Defillama beträgt die aktuelle Gesamtmenge an Stablecoins im Sui-Ökosystem etwa 653 Millionen US-Dollar.Wenn an einem einzigen Tag 2,5 Milliarden US-Dollar fließen oder ausgegeben werden, bedeutet dies, dass sich das Angebot an Stablecoins auf Sui um etwa das Vierfache erhöht.

Die Informationen der Kette zeigen auch, dass die Ausgabe von USDC in Sui 482 Millionen US-Dollar beträgt und die Adresse mit den größten Beständen an der Binance-Börse etwa 148 Millionen US-Dollar beträgt.Anschließend aktualisierte Artemis auch diese Daten und das Stablecoin-Angebot auf Sui stieg in den letzten sieben Tagen um 117 Millionen US-Dollar.

Eine neue Richtung der Risikoaversion, die auf Gewinne setzt

Wenn Gelder aus Hochrisikobereichen abgezogen werden, verschwinden sie nicht vollständig, sondern fließen in sicherere und funktionsfähigere Vermögenswerte.

Während des Marktrückgangs bewies USDT erneut seine Dominanz als „großer Bruder“ der stabilen Währung. Nicht nur, dass der Gesamtmarktwert davon nicht betroffen war, sondern er erreichte auch immer wieder neue Höchststände und erreichte 184,7 Milliarden US-Dollar.

Im Vergleich zum Rückgang des USDC verzeichneten andere konforme Stablecoins ein deutliches Wachstum. Seit dem Markteinbruch am 11. Oktober hat sich das Emissionsvolumen von PYUSD dem Trend widersetzt und ist von 2,5 Milliarden US-Dollar auf 3,6 Milliarden US-Dollar gestiegen, was einem Anstieg von fast 50 % entspricht.Unter den öffentlichen Kettensegmenten ist das Wachstum von PYUSD hauptsächlich auf das Wachstum des Ethereum-Mainnets zurückzuführen, das im letzten Monat um 57 % gewachsen ist.

Am 9. November vom Token Terminal veröffentlichte Daten zeigten, dass PYUSD zu einem der am schnellsten wachsenden tokenisierten Vermögenswerte mit einem Marktwert von mehr als 1 Milliarde US-Dollar geworden ist.Im Vergleich zu anderen Stablecoins könnte der Hauptvorteil von PYUSD in seinem bequemen Fiat-Währungsumtauschkanal und der relativ stabilen Rendite liegen.PYUSD hat zuvor durch Subventionierung der Erträge einen APY von mehr als 10 % auf der Solana-Kette aufrechterhalten.Darüber hinaus ist die Compliance von PYUSD auch für viele institutionelle Anleger einer der wichtigsten Aspekte.

Darüber hinaus hat die Ausgabe von USYC, einem ebenfalls von Circle ausgegebenen einkommensbasierten Stablecoin, im vergangenen Monat ebenfalls einen Anstieg von 45 % erzielt, wobei die Gesamtemission um etwa 500 Millionen US-Dollar gestiegen ist.Dies zeigt, dass institutionelle Anleger in Zeiten von Marktturbulenzen nicht mehr damit zufrieden sind, zinsloses Bargeld zu halten, und nicht bereit sind, die hohen Risiken von DeFi einzugehen.Stattdessen bevorzugen sie die stabilen Renditen verankerter RWAs wie US-Anleihen.

Daten von RWA.xyz zeigen auch, dass die jüngste Emission von RWA-Vermögenswerten nicht vom Marktrückgang betroffen war und weiterhin stetig wächst.Es stieg von 33 Milliarden US-Dollar am 11. Oktober auf 36 Milliarden US-Dollar, was einer Steigerung von 10 % entspricht.

Derzeit sind Marktturbulenzen zu einem Prüfstein für den Stablecoin-Markt geworden.Dadurch kann der Markt nicht nur unterscheiden, welche Stablecoins hauptsächlich für Transaktionen mit hoher Hebelwirkung verwendet werden, sondern auch, welche als Finanzmanagementziele für große Institutionen dienen.Gleichzeitig spiegelt es auch wider, dass sich der Kryptowährungsmarkt offiziell von der „rücksichtslosen Ära“ verabschiedet hat, in der er sich ausschließlich auf die Hebelwirkung in der Kette verlässt, um die Skalierung voranzutreiben.

Andererseits beweisen der Ausbruch des PYUSD gegen den Trend und das stetige Wachstum der RWA-Vermögenswerte, dass die Fonds begonnen haben, mit ihren Füßen abzustimmen.In turbulenten Zeiten sind bequemere Fiat-Währungskanäle, transparentere Compliance-Bestätigungen und reale Renditen auf der Grundlage von US-Schulden die wichtigsten Wettbewerbsvorteile für die Einbehaltung von Geldern.

Der Abfluss von 6 Milliarden US-Dollar könnte uns Anlass zum Nachdenken geben. Die zweite Hälfte des Stablecoin-Krieges ist kein Wettbewerb mehr um die Geschwindigkeit des Gelddruckens, sondern ein Wettbewerb um Szenarien, Vertrauen und die Qualität der zugrunde liegenden Vermögenswerte.Für Emittenten wird die einzige Eintrittskarte in den nächsten Bullenmarkt die Frage sein, wie sie sich von einem „Treibstoff“, der die On-Chain-Spekulation bedient, zu einer „Brücke“ im Finanz- und Handelsbereich entwickeln können.